También podría gustarte

- Casos Prácticos ContabilidadDocumento11 páginasCasos Prácticos ContabilidadDani JucenAún no hay calificaciones

- Teoria Contable 19 A 21 Hs Ejercicios BisDocumento7 páginasTeoria Contable 19 A 21 Hs Ejercicios BisIleana PrietoAún no hay calificaciones

- Jeisy Minaya 100514042 PRACTICA DE EMPRESA DE SERVICIOS 01Documento30 páginasJeisy Minaya 100514042 PRACTICA DE EMPRESA DE SERVICIOS 01Gianny Leticia Ortiz CalcañoAún no hay calificaciones

- Practico para ResolverDocumento5 páginasPractico para ResolverReinaldo VallejosAún no hay calificaciones

- PC4 Grupo7 (1) - Avance de La Tarea Acdemica 2Documento106 páginasPC4 Grupo7 (1) - Avance de La Tarea Acdemica 2Yenssi PaucarhuancaAún no hay calificaciones

- PRÁCTICA 1 - Contabilidad EmpresarailDocumento6 páginasPRÁCTICA 1 - Contabilidad EmpresarailMarco Antonio Pérez RiveraAún no hay calificaciones

- Ejemplo Combinacion 1Documento31 páginasEjemplo Combinacion 1Juan38Aún no hay calificaciones

- Sesión 3 - Desarrollo Caso PracticoDocumento11 páginasSesión 3 - Desarrollo Caso PracticoGreis Abigail PerezAún no hay calificaciones

- Trabajo Combinación de Negocios.!Documento13 páginasTrabajo Combinación de Negocios.!nikoAún no hay calificaciones

- Ej. #02 Elaboración Estados FinancierosDocumento17 páginasEj. #02 Elaboración Estados FinancierosRaul Huaman AyalaAún no hay calificaciones

- Ejercicios ContabilidadDocumento13 páginasEjercicios ContabilidadSoanny Michelle Molina LainezAún no hay calificaciones

- 2.2 Balance GeneralDocumento21 páginas2.2 Balance GeneralEduardo FloresAún no hay calificaciones

- Caso PropuestoDocumento3 páginasCaso PropuestoCARLOS IVAN LA CHIRA BRUNOAún no hay calificaciones

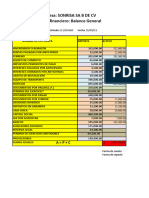

- AP y Balance Gerneral Empresa Sonrisa Sa B de CVDocumento7 páginasAP y Balance Gerneral Empresa Sonrisa Sa B de CVDania MillánAún no hay calificaciones

- Unidad Ii Balance GeneralDocumento4 páginasUnidad Ii Balance Generaledwin cAún no hay calificaciones

- Balance General Caso PracticoDocumento24 páginasBalance General Caso Practicoalejandra figueredoAún no hay calificaciones

- Sociedad Raico LtdaDocumento3 páginasSociedad Raico LtdaguillermoAún no hay calificaciones

- Caso Practico Delfin Del Sur SRLDocumento11 páginasCaso Practico Delfin Del Sur SRLjose pomaAún no hay calificaciones

- Laboratorio 1B - EEFFDocumento7 páginasLaboratorio 1B - EEFFEl JosukeAún no hay calificaciones

- CT Semana 13 2022-2Documento29 páginasCT Semana 13 2022-2Mildred BenitesAún no hay calificaciones

- Contabilidad General - Ecuacion Patrimonial GudDocumento5 páginasContabilidad General - Ecuacion Patrimonial GudAnthonyAún no hay calificaciones

- Laboratorio ContableDocumento6 páginasLaboratorio ContableFLAKUCHOFFAún no hay calificaciones

- Pc2 - 43 Sanchez ChiletDocumento14 páginasPc2 - 43 Sanchez ChiletKalieska Asmir Sanchez ChiletAún no hay calificaciones

- Prueba Contabilidad ICI - Valpo 2016Documento7 páginasPrueba Contabilidad ICI - Valpo 2016luisAún no hay calificaciones

- Caso Empresa ComercialDocumento2 páginasCaso Empresa ComercialJose Miguel Gallegos HuamanAún no hay calificaciones

- Taller Práctica ContableDocumento4 páginasTaller Práctica Contablemiguel fonsecaAún no hay calificaciones

- Solucionario Analisis Estados Financieros-1 PDFDocumento19 páginasSolucionario Analisis Estados Financieros-1 PDFyovi tarea0% (1)

- Entrega Semana 7Documento6 páginasEntrega Semana 7angie mejia0% (1)

- Informe Gerencial FinancieroDocumento7 páginasInforme Gerencial Financieromarcela esquivel100% (2)

- Taller Ecuacion Contable Act # 6 - MayoDocumento5 páginasTaller Ecuacion Contable Act # 6 - MayoJulie Avila100% (1)

- Trabajo 4 Cuentas TDocumento6 páginasTrabajo 4 Cuentas TJAMITON HOYOS IDROBOAún no hay calificaciones

- Balance GeneralDocumento6 páginasBalance GeneralJhon MoralesAún no hay calificaciones

- 1 EjerciciosDocumento23 páginas1 EjerciciosJulio Cesar CastilloAún no hay calificaciones

- Nic 7 Prac (1) EdtihDocumento12 páginasNic 7 Prac (1) EdtihMaria Cristina Moreira MielesAún no hay calificaciones

- Semana 8Documento10 páginasSemana 8Luis Carlos SastoqueAún no hay calificaciones

- Ejercicio 05 Transportacion TuristicaDocumento2 páginasEjercicio 05 Transportacion TuristicaRicardo Dzacun EstrellaAún no hay calificaciones

- Practicas LiquidacionDocumento3 páginasPracticas LiquidacionalejandraAún no hay calificaciones

- Resolución Ejercicios Pc2 Diego ArbuluDocumento7 páginasResolución Ejercicios Pc2 Diego ArbuluDiEgo ACAún no hay calificaciones

- Taller Contable Entrega 1Documento14 páginasTaller Contable Entrega 1edwin medina80% (5)

- Unidad Iv Practica de ContabilidadDocumento8 páginasUnidad Iv Practica de ContabilidadRafael Antonio Vasquez FerminAún no hay calificaciones

- 2.ejercicios de Ajustes Ajustes y Estados Financieros 2022Documento7 páginas2.ejercicios de Ajustes Ajustes y Estados Financieros 2022Ángela FernándezAún no hay calificaciones

- Tarea 2. Estado de Flujo de Efectivo E13-17Documento3 páginasTarea 2. Estado de Flujo de Efectivo E13-17Edwin SeguraAún no hay calificaciones

- CAP 1 Ecuación ContableDocumento14 páginasCAP 1 Ecuación ContableJuan Carlos Reyes PazAún no hay calificaciones

- Balance en Forma de ReporteDocumento14 páginasBalance en Forma de ReporteDudley GomezAún no hay calificaciones

- Caso Práctico - SRL A Sac (Modificado)Documento11 páginasCaso Práctico - SRL A Sac (Modificado)Kenji Alberto Chung SanchezAún no hay calificaciones

- Decreto 2649 y 2650 Ley 1314 (NIIF)Documento7 páginasDecreto 2649 y 2650 Ley 1314 (NIIF)Raúl Enrique Navarro BerdugoAún no hay calificaciones

- EjercicioDocumento14 páginasEjercicioJuan David Lizarazo ContrerasAún no hay calificaciones

- 2019 2 Uni CF 2 Práct Calif.Documento2 páginas2019 2 Uni CF 2 Práct Calif.Alejandra TruciosAún no hay calificaciones

- Estado de Situación InicialDocumento15 páginasEstado de Situación InicialDarío GómezAún no hay calificaciones

- IMF ExamenDocumento6 páginasIMF ExamenLaura Sabogal100% (1)

- Casos Practicos AuditoriaDocumento5 páginasCasos Practicos AuditoriaIsaac Merino0% (1)

- UntitledDocumento5 páginasUntitledYami AceveyAún no hay calificaciones

- 2262 - Fundamentos de Finanzas - G2CT - SP - T - CL1 - KENIA LIZETH NEIRA MUÑOZ..Documento12 páginas2262 - Fundamentos de Finanzas - G2CT - SP - T - CL1 - KENIA LIZETH NEIRA MUÑOZ..KENIA LIZETH NEIRA MU�OZ100% (2)

- Registros ContablesDocumento12 páginasRegistros ContablesKARLA MICHELLE RODRIGUEZ CACERESAún no hay calificaciones

- Taller Ecuación ContableDocumento14 páginasTaller Ecuación ContableChristian David Rodriguez BarreraAún no hay calificaciones

- Ibanez Calatrava Beatriz PIAC01 TareaDocumento5 páginasIbanez Calatrava Beatriz PIAC01 TareabeatriztalaAún no hay calificaciones

- Contabilidad AgropecuariaDocumento97 páginasContabilidad AgropecuariaCarla Florian AquiseAún no hay calificaciones

- Parcial Vi CicloDocumento37 páginasParcial Vi CicloJuan Mateo LizanoAún no hay calificaciones

- Examen Final Primero CDocumento2 páginasExamen Final Primero CGraciela Valencia GutiérrezAún no hay calificaciones

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017De EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Calificación: 5 de 5 estrellas5/5 (1)

- CamScanner 05-26-2022 16.33Documento2 páginasCamScanner 05-26-2022 16.33Denisse Roman CordovaAún no hay calificaciones

- FINANZA-1-ENTORNO-FINANCIERO - Docx 2Documento25 páginasFINANZA-1-ENTORNO-FINANCIERO - Docx 2Denisse Roman CordovaAún no hay calificaciones

- Cuestionario Final de Auditoria GubernamentalDocumento14 páginasCuestionario Final de Auditoria GubernamentalDenisse Roman CordovaAún no hay calificaciones

- Herramientas de Proteccion de Los Sistemas OperativosDocumento2 páginasHerramientas de Proteccion de Los Sistemas OperativosDenisse Roman CordovaAún no hay calificaciones

- Resumen de Los Principios de La ContabilidadDocumento6 páginasResumen de Los Principios de La ContabilidadDenisse Roman CordovaAún no hay calificaciones

- Factores Críticos de Éxito (CSF) para La Gobernanza de La Tecnología de La Información COBITDocumento3 páginasFactores Críticos de Éxito (CSF) para La Gobernanza de La Tecnología de La Información COBITJhon Quinteros MontañoAún no hay calificaciones

- Modelo de Contrato de Trabajo en Estados UnidosDocumento2 páginasModelo de Contrato de Trabajo en Estados UnidosAsesorias Migratorias LegalesAún no hay calificaciones

- Instructivo Plan Evacuacion Personas DiscapacidadDocumento5 páginasInstructivo Plan Evacuacion Personas DiscapacidadJohan Manuel Sanchez MorenoAún no hay calificaciones

- Prueba Teoría Del MercadoDocumento3 páginasPrueba Teoría Del MercadosebastianAún no hay calificaciones

- Analisi Del Rrecorrido Del ClienteDocumento6 páginasAnalisi Del Rrecorrido Del ClienteDanny RuedaAún no hay calificaciones

- TOYOTADocumento14 páginasTOYOTAJulia ArandaAún no hay calificaciones

- San 4743 2021Documento14 páginasSan 4743 2021Alkhobarsun ArabiaAún no hay calificaciones

- Normas-Apa-General 2022Documento20 páginasNormas-Apa-General 2022MARIA XIMENA CERVERA NAVARROAún no hay calificaciones

- VodafoneDocumento3 páginasVodafoneMarvin Jeshua Ganchozo MorenoAún no hay calificaciones

- Ensayo Importancia de Los InventariosDocumento4 páginasEnsayo Importancia de Los InventariosOscarEnriqueAlfaroDiazAún no hay calificaciones

- MultiFashion NataliaDocumento9 páginasMultiFashion NataliaNatalia RondanoAún no hay calificaciones

- Contabilidad GeneralDocumento35 páginasContabilidad GeneralJeyson Lopez100% (1)

- Valor Economico AgregadoDocumento19 páginasValor Economico AgregadoLeiner Teddy Sanchez SalazarAún no hay calificaciones

- Actividad 3. Planeación y Control de Una OrganizaciónDocumento6 páginasActividad 3. Planeación y Control de Una OrganizaciónEduardo RuizAún no hay calificaciones

- Interacciones Entre Departamentos de Una EmpresaDocumento8 páginasInteracciones Entre Departamentos de Una EmpresaDitry ArevaloAún no hay calificaciones

- Busines Model Canvas HardtechDocumento5 páginasBusines Model Canvas HardtechAventuras Entre LíneasAún no hay calificaciones

- Resumen Unidad VIIIDocumento4 páginasResumen Unidad VIIIAlisson VásquezAún no hay calificaciones

- Captura de Pantalla 2020-05-01 A La(s) 3.41.08 P. M PDFDocumento5 páginasCaptura de Pantalla 2020-05-01 A La(s) 3.41.08 P. M PDFMarlyn ElizabethAún no hay calificaciones

- Norma Internacional de Control de Calida Nicc1 PDFDocumento8 páginasNorma Internacional de Control de Calida Nicc1 PDFmelvinmanuel6Aún no hay calificaciones

- Informe Estrategias de Ventas Aplicadas A La Distribucion ComercialDocumento10 páginasInforme Estrategias de Ventas Aplicadas A La Distribucion ComercialJULIANA PRIETO SANTIAGOAún no hay calificaciones

- Texto Guía Referencial CONTABILIDAD 4Documento51 páginasTexto Guía Referencial CONTABILIDAD 4Jose carlos GarciaAún no hay calificaciones

- 3 Manual de Comercializacion Unidad 2Documento8 páginas3 Manual de Comercializacion Unidad 2Laura Tomasa López AdornoAún no hay calificaciones

- CUADRO SINÓPTICO ISO 9001 GrupalDocumento2 páginasCUADRO SINÓPTICO ISO 9001 Grupalsofia melissa chamorro velascoAún no hay calificaciones

- Recaudos para Reclamos 2Documento2 páginasRecaudos para Reclamos 2MaAún no hay calificaciones

- Trabajo Final CacaosuyoDocumento153 páginasTrabajo Final CacaosuyoAyrton Cáceres ValleAún no hay calificaciones

- Sap PPM Portfolio and Project ManagementDocumento30 páginasSap PPM Portfolio and Project ManagementgabrielalfonsopinzonAún no hay calificaciones

- Guía Completa de Product Management para Empresas TecnológicasDocumento38 páginasGuía Completa de Product Management para Empresas TecnológicasValentinaAún no hay calificaciones

- Evidencia 1Documento33 páginasEvidencia 1zaar_ory_gynalAún no hay calificaciones

- Unidad 5 Dinámica Del Proceso AdministrativoDocumento1 páginaUnidad 5 Dinámica Del Proceso AdministrativoJOHAN YAEL HERNANDEZ MARTINEZAún no hay calificaciones

- CANBANDocumento6 páginasCANBANLUIS CARLOS BULLA AYALAAún no hay calificaciones