También podría gustarte

- Cont I Unidad ViiDocumento10 páginasCont I Unidad ViiDAISI IVANA FLORESAún no hay calificaciones

- Los Estados Contables-1Documento3 páginasLos Estados Contables-1Mr. IncógnitoAún no hay calificaciones

- Instrumentos de Integración ContableDocumento5 páginasInstrumentos de Integración ContableCASTREJON CABRERA SHEYLA ANTUANETAún no hay calificaciones

- Estados Financieros de Entidades BancariasDocumento12 páginasEstados Financieros de Entidades BancariasNELSON OSVALDO VELASQUEZ JIMENEZAún no hay calificaciones

- Etapas Del Ciclo ContableDocumento7 páginasEtapas Del Ciclo ContableAsesor de Viajes Luis InsuastyAún no hay calificaciones

- Balance de Comprobación UNIDAD IIDocumento10 páginasBalance de Comprobación UNIDAD IIVerónica RuizAún no hay calificaciones

- Libros Auxiliares y Estados FinancierosDocumento12 páginasLibros Auxiliares y Estados FinancierosFanny Plaza100% (1)

- La Contabilidad II - Derecho MercantilDocumento3 páginasLa Contabilidad II - Derecho MercantilElena GarcíaAún no hay calificaciones

- Contabilidad y Confección de Balances Unidad 2Documento8 páginasContabilidad y Confección de Balances Unidad 2David YutronicAún no hay calificaciones

- 1.-Como Define A Los Estados Financieros, Cuales Son Los Básicos Y Que Importancia Tiene Las Notas de Los Estados Financieros. DefiniciónDocumento12 páginas1.-Como Define A Los Estados Financieros, Cuales Son Los Básicos Y Que Importancia Tiene Las Notas de Los Estados Financieros. DefiniciónMarie YauriAún no hay calificaciones

- Como Iniciar La Contabilidad de Una Empresa Que Nunca La Ha TenidoDocumento14 páginasComo Iniciar La Contabilidad de Una Empresa Que Nunca La Ha TenidoFabricio PalaciosAún no hay calificaciones

- Tema 9. Las Cuentas Anuales de Las Sociedades de CapitalDocumento8 páginasTema 9. Las Cuentas Anuales de Las Sociedades de Capitalsamuelmaciasrodriguez48Aún no hay calificaciones

- Ciclo ContableDocumento27 páginasCiclo ContableOscar CunalataAún no hay calificaciones

- UD6 - El Ciclo Contable PDFDocumento28 páginasUD6 - El Ciclo Contable PDFAgueda DiTuAún no hay calificaciones

- Enunc. Tarea Virtual 2 Modulo 2 2016Documento7 páginasEnunc. Tarea Virtual 2 Modulo 2 2016PerSk EzAún no hay calificaciones

- TEMA #5 Ciclo Contable y Balance de AperturaDocumento8 páginasTEMA #5 Ciclo Contable y Balance de AperturaZozoe TrovoAún no hay calificaciones

- Ciclo Contable 1Documento5 páginasCiclo Contable 1KATHERINAún no hay calificaciones

- Tema 5estados FinancierosDocumento10 páginasTema 5estados FinancierosNicole RamirezAún no hay calificaciones

- El Cierre Contable y Estructura de Estados FinancierrosDocumento10 páginasEl Cierre Contable y Estructura de Estados FinancierrosDelmi Walkiri Leonardo VásquezAún no hay calificaciones

- Cuentas AnualesDocumento4 páginasCuentas AnualescaneteoiAún no hay calificaciones

- Balance de ComprobacionDocumento10 páginasBalance de ComprobacionRincon JazAún no hay calificaciones

- Erika 2Documento6 páginasErika 2Jeison PradaAún no hay calificaciones

- Contabilidad ProductoresDocumento30 páginasContabilidad ProductoresJuan Carlos Saez RuizAún no hay calificaciones

- Mod2 - Clase5 - ContabilidadDocumento12 páginasMod2 - Clase5 - ContabilidadDiamela TanovichAún no hay calificaciones

- ResumenDocumento7 páginasResumenMAC DONALD PEREZ URIBEAún no hay calificaciones

- Guia Contabilidad IIDocumento90 páginasGuia Contabilidad IINoemi Mayeli GonzalesAún no hay calificaciones

- Libro de Inventario y BalanceDocumento29 páginasLibro de Inventario y BalanceHl DanielAún no hay calificaciones

- Libros Principales PDFDocumento5 páginasLibros Principales PDFLuis Gustavo Perez SanhuezaAún no hay calificaciones

- Ciclo ContableDocumento4 páginasCiclo ContableRandy SanchezAún no hay calificaciones

- Duodecimo Grado ContabilidadDocumento19 páginasDuodecimo Grado ContabilidadRebeca RodriguezAún no hay calificaciones

- Ejercicios - Unidad 8Documento21 páginasEjercicios - Unidad 8alexAún no hay calificaciones

- Tema 4 - CFIDocumento35 páginasTema 4 - CFIAngélica FelipeAún no hay calificaciones

- Estados FinancierosDocumento12 páginasEstados FinancierosDora Isabel GonzalezAún no hay calificaciones

- Estados FinancierosDocumento4 páginasEstados Financierosmagalividaurre4Aún no hay calificaciones

- Balance de ComprobaciónDocumento2 páginasBalance de ComprobaciónXIMENA NICOLE TRILLO RUIZAún no hay calificaciones

- Contabilidad Basica-Libro MayorDocumento4 páginasContabilidad Basica-Libro MayorCarolina BarretoAún no hay calificaciones

- Cap 12Documento35 páginasCap 12Leidy UzcateguiAún no hay calificaciones

- Asientos Contables PDFDocumento3 páginasAsientos Contables PDFCristian CF55% (11)

- El Balance de Comprobación PDFDocumento3 páginasEl Balance de Comprobación PDFFeni OrtegaAún no hay calificaciones

- PRACTICA 1 Contabiliadad 2 Frehisy Damar Almonte PerezDocumento7 páginasPRACTICA 1 Contabiliadad 2 Frehisy Damar Almonte PerezFrehisy Damal AlmonteAún no hay calificaciones

- Ciclo ContableeDocumento63 páginasCiclo ContableeJohn Luis Aguilar GarciaAún no hay calificaciones

- Ciclo ContableDocumento9 páginasCiclo ContableGenesis Gabriela GonzalezAún no hay calificaciones

- Tarea 8 - Contabilidad I Alexander TrejoDocumento8 páginasTarea 8 - Contabilidad I Alexander TrejoAlexander TrejoAún no hay calificaciones

- Estado de G y P (Analisis)Documento8 páginasEstado de G y P (Analisis)Melannie FloresAún no hay calificaciones

- Yelena Alexandra Jojoa Benavides Cuentas ContablesDocumento14 páginasYelena Alexandra Jojoa Benavides Cuentas ContablesYelenaAún no hay calificaciones

- Documento de Estudio Examen de Grado 1Documento37 páginasDocumento de Estudio Examen de Grado 1Elizabeth Ponce100% (1)

- Ajustes Teoría y EjerciciosDocumento9 páginasAjustes Teoría y Ejerciciosbrunetti.martina2016Aún no hay calificaciones

- Ciclo ContableDocumento13 páginasCiclo ContableMario Correa ChamorroAún no hay calificaciones

- Unidad 8Documento30 páginasUnidad 8Maria Roman ReyesAún no hay calificaciones

- Unidad 11Documento9 páginasUnidad 11Mario Humphrey WalpoleAún no hay calificaciones

- Unidad 4 El Ciclo ContableDocumento4 páginasUnidad 4 El Ciclo ContableRocio SolisAún no hay calificaciones

- VA22 Lista de Chequeo Cierre Contable 2022Documento100 páginasVA22 Lista de Chequeo Cierre Contable 2022lorena_avila2Aún no hay calificaciones

- Resumen Ciclo ContableDocumento9 páginasResumen Ciclo ContableJeanc RochAún no hay calificaciones

- El Ciclo Contable y Los RegistrosDocumento9 páginasEl Ciclo Contable y Los RegistrosPonce Alejandro LuisAún no hay calificaciones

- Unidad 9Documento21 páginasUnidad 9Maria Roman ReyesAún no hay calificaciones

- Balance General El FirmeDocumento28 páginasBalance General El FirmeEdison EugenioAún no hay calificaciones

- Apuntes Tema 8, 9 y 10Documento6 páginasApuntes Tema 8, 9 y 10Najma HaidarAún no hay calificaciones

- Ensayo Ciclo Contable ResumidoDocumento10 páginasEnsayo Ciclo Contable ResumidoNoel García100% (1)

- EXPOSICIONDocumento7 páginasEXPOSICIONAldo ChujutalliAún no hay calificaciones

- Estados Financieros Esf y EriDocumento49 páginasEstados Financieros Esf y EriOmar Uicab100% (1)

- NIC 32 para IIMV On 1 Jun08 v2Documento28 páginasNIC 32 para IIMV On 1 Jun08 v2Wilmar GamboaAún no hay calificaciones

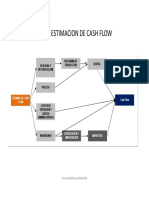

- Flujo Estimacion de Cash Flow PDFDocumento6 páginasFlujo Estimacion de Cash Flow PDFFernando VásquezAún no hay calificaciones

- ABRIL 9 JULIANA ANA CorreccionDocumento50 páginasABRIL 9 JULIANA ANA CorreccionDario CarrilloAún no hay calificaciones

- Método Aleman y FrancesDocumento39 páginasMétodo Aleman y FrancesAdrian Leon Silva100% (1)

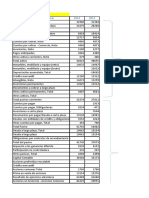

- Plantilla Excel Analisis Estado FinancieroDocumento10 páginasPlantilla Excel Analisis Estado Financieroatila117Aún no hay calificaciones

- Trabajo Final Hotel MarriottDocumento12 páginasTrabajo Final Hotel MarriottCecii Figueroa100% (1)

- Taller Matematica FinancieraDocumento5 páginasTaller Matematica FinancieraHenryPeñaAún no hay calificaciones

- Analisis Vertical Horizontal 2018 IDocumento8 páginasAnalisis Vertical Horizontal 2018 Iguait9Aún no hay calificaciones

- Examen Analista X CapitalDocumento7 páginasExamen Analista X CapitalFERNANDO VAZQUEZAún no hay calificaciones

- Sistema Contabilidad 1Documento40 páginasSistema Contabilidad 1Ctn ZQAún no hay calificaciones

- Examen Parcial Industria Maria Linda Cunoc Flujo de EfectivoDocumento9 páginasExamen Parcial Industria Maria Linda Cunoc Flujo de EfectivoAndrea RamírezAún no hay calificaciones

- PréstamoDocumento22 páginasPréstamoFran RodríguezAún no hay calificaciones

- Balance InicialDocumento12 páginasBalance InicialIvan David GuanoliquinAún no hay calificaciones

- Cartilla Contabilidad Oscar AzaDocumento22 páginasCartilla Contabilidad Oscar Azaoscar alberto aza duranAún no hay calificaciones

- Crédito Infonavit: Mes Saldo Interés Saldo FinalDocumento3 páginasCrédito Infonavit: Mes Saldo Interés Saldo FinalSalvador RamírezAún no hay calificaciones

- Plantilla Excel Analisis Estado FinancieroDocumento7 páginasPlantilla Excel Analisis Estado FinancieroLiano Guerra50% (2)

- EXAMENDocumento8 páginasEXAMENXlPatricioBR10Aún no hay calificaciones

- Ejercicio de ConsolidacionDocumento61 páginasEjercicio de Consolidacioncesar castilloAún no hay calificaciones

- Ejercicio 21 - Ingrid Roxana Chub CocDocumento7 páginasEjercicio 21 - Ingrid Roxana Chub CocErwin Ottoniel Cucul BaAún no hay calificaciones

- GUIA #2 Metodos en FinanzasDocumento38 páginasGUIA #2 Metodos en FinanzasEstefany Funes100% (1)

- 50 Claves para Poder Jubilarte Antes de Los 50 - Pablo Gimeno PDFDocumento144 páginas50 Claves para Poder Jubilarte Antes de Los 50 - Pablo Gimeno PDFKeny IllanesAún no hay calificaciones

- Punto de Equilibrio 2Documento26 páginasPunto de Equilibrio 2MARIA REATEGUIAún no hay calificaciones

- Tema III (Razones Financieras)Documento3 páginasTema III (Razones Financieras)NancyE.RequenaAún no hay calificaciones

- GUIA 6 - Rev 1Documento53 páginasGUIA 6 - Rev 1LUZ MONICA VALDIVIESO CLAVIJOAún no hay calificaciones

- Guia 3 Evaluacion Economica II - 2022Documento6 páginasGuia 3 Evaluacion Economica II - 2022HUACARA PEREIRA JHOVANA GLADISAún no hay calificaciones

- 14 Caso Practico Asientos Monografias OperacionesDocumento6 páginas14 Caso Practico Asientos Monografias OperacionesFlor Maria Aguilar SerranoAún no hay calificaciones

- 1664911320000evidencia 1 - Equipo 6 - Caso CELTECDocumento11 páginas1664911320000evidencia 1 - Equipo 6 - Caso CELTECJosué ReyesAún no hay calificaciones

- Carlos CONTABILIDAD EJERCICIO 1Documento17 páginasCarlos CONTABILIDAD EJERCICIO 1Carlos BedoyaAún no hay calificaciones

- Balance Coca ColaDocumento4 páginasBalance Coca ColaLizeth SanchexAún no hay calificaciones

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones