También podría gustarte

- Operaciones Entre Regimenes 2022Documento6 páginasOperaciones Entre Regimenes 2022maira estela garcia bolañoAún no hay calificaciones

- Retenciones entre contribuyentes de IVA y rentaDocumento1 páginaRetenciones entre contribuyentes de IVA y rentaValery ramirez garciaAún no hay calificaciones

- Regimenes TributariosDocumento2 páginasRegimenes TributariosKevin GarciaAún no hay calificaciones

- 2023 Guia TributariaDocumento14 páginas2023 Guia TributariaCopia 2020Aún no hay calificaciones

- Respuestas Quiz 2 Intento 2Documento2 páginasRespuestas Quiz 2 Intento 2erika.baqueroAún no hay calificaciones

- Ejercicios Aplicación Procedimiento TributarioDocumento3 páginasEjercicios Aplicación Procedimiento Tributariovictor zuñigaAún no hay calificaciones

- Requisitos factura venta Estatuto TributarioDocumento14 páginasRequisitos factura venta Estatuto TributarioJesús Molina OrtegaAún no hay calificaciones

- Actividad 4 Taller Ejercicios PpyeDocumento13 páginasActividad 4 Taller Ejercicios PpyeBrillyt SaavedraAún no hay calificaciones

- Importancia de La Contabilidad SenaDocumento3 páginasImportancia de La Contabilidad SenaOlapAún no hay calificaciones

- Taller 11 Nómina y Beneficios A EmpleadosDocumento10 páginasTaller 11 Nómina y Beneficios A EmpleadosEmerson RomeroAún no hay calificaciones

- Evidencia N° 2 F29 Octubre 2021Documento28 páginasEvidencia N° 2 F29 Octubre 2021Emilia MorenoAún no hay calificaciones

- Formulario 29 Ejerc 10 - 11Documento33 páginasFormulario 29 Ejerc 10 - 11BastianLeonardoAún no hay calificaciones

- Taller Final Matematica FinancieraDocumento24 páginasTaller Final Matematica FinancieraBrayan MartinezAún no hay calificaciones

- Respuestas Quiz 2 Intento 1Documento2 páginasRespuestas Quiz 2 Intento 1erika.baqueroAún no hay calificaciones

- Aca 3Documento4 páginasAca 3arroyokaren313100% (1)

- Actividad No 2 Unidad 1 - Actividad de Apareamiento de Terminos - XLSX Adriana Maria Betancur Carvajal - Sorely Ramirez RamirezDocumento4 páginasActividad No 2 Unidad 1 - Actividad de Apareamiento de Terminos - XLSX Adriana Maria Betancur Carvajal - Sorely Ramirez Ramirezadriana betancur100% (1)

- Trabajo ICA y Retenciones RESUELTODocumento2 páginasTrabajo ICA y Retenciones RESUELTOMariachris Delgado100% (1)

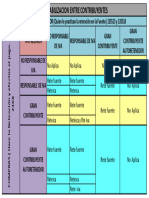

- Gran ContribuyenteDocumento1 páginaGran Contribuyenteati kunkey mejia torres100% (1)

- Taller 2 Plan Único de CuentasDocumento3 páginasTaller 2 Plan Único de CuentasMiguel MaceaAún no hay calificaciones

- Taller Grado DécimoDocumento3 páginasTaller Grado DécimoKelly TrianaAún no hay calificaciones

- Rentas Brutas EspecialesDocumento25 páginasRentas Brutas EspecialesJHON GIRALDOAún no hay calificaciones

- Desarrollo Guia # 8Documento8 páginasDesarrollo Guia # 8Diana RiañoAún no hay calificaciones

- Plan de cuentas NIIFDocumento15 páginasPlan de cuentas NIIFSebastian T. CeballosAún no hay calificaciones

- Guia 22 Declaraciones TributariasDocumento37 páginasGuia 22 Declaraciones TributariasFacturacion ElectronicaAún no hay calificaciones

- Taller 9 Gaes 6Documento3 páginasTaller 9 Gaes 6Monica MaestreAún no hay calificaciones

- Actividad Impuestos Nacionales y TerritorialesDocumento41 páginasActividad Impuestos Nacionales y TerritorialesAndres DiazAún no hay calificaciones

- Actividad 3.3 - 3.3.1 Apropiación Del Conocimiento - RejillaDocumento8 páginasActividad 3.3 - 3.3.1 Apropiación Del Conocimiento - RejillaDIANA CAROLINA GUERRA YEPEZAún no hay calificaciones

- Taller Guia 32 PresupuestosDocumento11 páginasTaller Guia 32 PresupuestosNicol DiazAún no hay calificaciones

- Taller 2 Contabilizacion de ImpuestosDocumento11 páginasTaller 2 Contabilizacion de Impuestoscamila gomezAún no hay calificaciones

- Qué es la PILA y cómo liquidar aportes a la seguridad socialDocumento8 páginasQué es la PILA y cómo liquidar aportes a la seguridad socialMabel BallenAún no hay calificaciones

- Mapa Conceptual Matrices y SubsidiariasDocumento1 páginaMapa Conceptual Matrices y Subsidiariasyelitza escalanteAún no hay calificaciones

- Clasificación de empresas por objetivo, actividad, capital y tamañoDocumento9 páginasClasificación de empresas por objetivo, actividad, capital y tamañoRicaurte Lora Kary0% (1)

- Rejilla de Conceptos ContablesDocumento3 páginasRejilla de Conceptos ContablesLaura DiazAún no hay calificaciones

- Cuarto Taller Tributaria Ii El Gran CañonDocumento3 páginasCuarto Taller Tributaria Ii El Gran CañonSebas33% (3)

- Convenios Doble TributacionDocumento6 páginasConvenios Doble TributacionAngel José Rodriguez BarretoAún no hay calificaciones

- Agencias y Sucursales. Ejercicio Practico 2021Documento1 páginaAgencias y Sucursales. Ejercicio Practico 2021Jennifer BencomoAún no hay calificaciones

- Kardex ContabilidadDocumento11 páginasKardex ContabilidadDiego Esteban Barrera ChalaAún no hay calificaciones

- r533 Políticas, Cambios en Estimaciones y E. - Material de TrabajoDocumento6 páginasr533 Políticas, Cambios en Estimaciones y E. - Material de TrabajoAlejandra SandovalAún no hay calificaciones

- Taller 1 ContabilidadDocumento2 páginasTaller 1 ContabilidadHarold BarcasnegrasAún no hay calificaciones

- Principios éticos del contador público y su importanciaDocumento4 páginasPrincipios éticos del contador público y su importanciamary100% (1)

- Retencion Entre RegimenesDocumento1 páginaRetencion Entre RegimenesLiliana Andrea100% (1)

- Taller 2Documento6 páginasTaller 2Yisela ChavezAún no hay calificaciones

- Guia 9 Contabilidad y FinanzasDocumento6 páginasGuia 9 Contabilidad y FinanzasSteven Beltran50% (2)

- Taller de InventariosDocumento3 páginasTaller de Inventariosjohana100% (2)

- Retenciones entre regímenes simplificado, común y gran contribuyenteDocumento1 páginaRetenciones entre regímenes simplificado, común y gran contribuyenteLeo GonzalezAún no hay calificaciones

- Respuesta de Examen de Im0puesto Del Sena Especializacion TributaruiaDocumento11 páginasRespuesta de Examen de Im0puesto Del Sena Especializacion TributaruiaRodolfo Cano CorreaAún no hay calificaciones

- 2222222222222222222222222Documento25 páginas2222222222222222222222222rubiela rojas castellanosAún no hay calificaciones

- Contabilidad 2 TallerDocumento15 páginasContabilidad 2 TallerJulian SeguraAún no hay calificaciones

- Guia 22 - Declaraciones TributariasDocumento9 páginasGuia 22 - Declaraciones TributariasOscar NogueraAún no hay calificaciones

- Cartilla Fundamentos TributariosDocumento16 páginasCartilla Fundamentos TributariosJessica Gabriela Alexandra Blanco Valera100% (1)

- Procesos Contables ACA 2Documento20 páginasProcesos Contables ACA 2Maria Alejandra Cardona VargasAún no hay calificaciones

- Sanciones TributariasDocumento4 páginasSanciones TributariasLubier MosqueraAún no hay calificaciones

- Estados Financieros InnovaDocumento5 páginasEstados Financieros InnovaTatiana PaolaAún no hay calificaciones

- Taller - PUCDocumento10 páginasTaller - PUCviviana erazoAún no hay calificaciones

- Documentos contables y financierosDocumento17 páginasDocumentos contables y financierosHeydrich BenjumeaAún no hay calificaciones

- TALLERnFINALnAJUSTESnn 275f2ccd0c02cacDocumento4 páginasTALLERnFINALnAJUSTESnn 275f2ccd0c02cacCamila Cardenas0% (1)

- Plantilla de Excel para Conciliacion BancariaDocumento2 páginasPlantilla de Excel para Conciliacion Bancariaeswin solisAún no hay calificaciones

- Cuadro Secc 16, 17 Y 18Documento19 páginasCuadro Secc 16, 17 Y 18Jhon Ferney ESPINOSA CELEMINAún no hay calificaciones

- Tabla Entre RegimenesDocumento1 páginaTabla Entre Regimenes9-3 Cobo Meneses Luis EduardoAún no hay calificaciones

- Tabla - Entre - Contribuyentes 2020Documento1 páginaTabla - Entre - Contribuyentes 2020BEISY ENDEAún no hay calificaciones

- Ica BogotaDocumento2 páginasIca BogotaCristina PerdomoAún no hay calificaciones

- Exposicion Sancion X FacturacionDocumento7 páginasExposicion Sancion X FacturacionCristina PerdomoAún no hay calificaciones

- Notas A Los Estados Financieros Cristina PerdomoDocumento24 páginasNotas A Los Estados Financieros Cristina PerdomoCristina PerdomoAún no hay calificaciones

- Modelo Acta de ConstituciónDocumento4 páginasModelo Acta de ConstituciónDanielaVargasHurtadoAún no hay calificaciones

- Ejercicio 3 Impuestos 2020 AutocreeDocumento19 páginasEjercicio 3 Impuestos 2020 AutocreeCristina PerdomoAún no hay calificaciones

- Guía para Cumplimiento Del Requisito de Inglés Modalidad VirtualDocumento3 páginasGuía para Cumplimiento Del Requisito de Inglés Modalidad VirtualkaryAún no hay calificaciones

- Habilidades 2da EntregaDocumento5 páginasHabilidades 2da EntregaCristina PerdomoAún no hay calificaciones

- Trabajo 1ra EntregaDocumento10 páginasTrabajo 1ra EntregaedwinAún no hay calificaciones

- Instructivo English Discoveries - Virtual 2021Documento6 páginasInstructivo English Discoveries - Virtual 2021Luz Stela Cespedes MurilloAún no hay calificaciones

- Notas A Los Estados Financieros Cristina PerdomoDocumento24 páginasNotas A Los Estados Financieros Cristina PerdomoCristina PerdomoAún no hay calificaciones

- Habilidades Gerenciales - Ultima EntregaDocumento12 páginasHabilidades Gerenciales - Ultima EntregaCristina PerdomoAún no hay calificaciones

- Correcion Del 2 Punto de La 2da EntregaDocumento1 páginaCorrecion Del 2 Punto de La 2da EntregaCristina PerdomoAún no hay calificaciones

- Notas A Los Estados Financieros Cristina PerdomoDocumento24 páginasNotas A Los Estados Financieros Cristina PerdomoCristina PerdomoAún no hay calificaciones

- Ejercicio 3 Impuestos 2020 AutocreeDocumento19 páginasEjercicio 3 Impuestos 2020 AutocreeCristina PerdomoAún no hay calificaciones

- Angelica Parcial TributarioDocumento3 páginasAngelica Parcial TributarioCristina PerdomoAún no hay calificaciones

- Actividad Semana 4 y 7Documento3 páginasActividad Semana 4 y 7Cristina PerdomoAún no hay calificaciones

- Organizacion Sin Animo de Lucro y DonacionesDocumento128 páginasOrganizacion Sin Animo de Lucro y DonacionesMateo DuarteAún no hay calificaciones

- Enfoque Clasico y HumanistaDocumento12 páginasEnfoque Clasico y HumanistaCristina PerdomoAún no hay calificaciones

- Caso San JuanDocumento3 páginasCaso San JuanRosaliaMugaAún no hay calificaciones

- Resolucion de Alcaldia de Atm de DesignacionDocumento2 páginasResolucion de Alcaldia de Atm de DesignacionCarlos AlbertoAún no hay calificaciones

- Normas Legales 2013 (05-07-2013) .DebloqueadoDocumento72 páginasNormas Legales 2013 (05-07-2013) .DebloqueadoDaniel Antúnez CervantesAún no hay calificaciones

- Resolución No. 289 de 2023 Direcciones de Correo Electrónico Corporativo A Partir de JulioDocumento7 páginasResolución No. 289 de 2023 Direcciones de Correo Electrónico Corporativo A Partir de JulioAlejandra María Benavides SepulvedaAún no hay calificaciones

- Esquema de TrabajoDocumento22 páginasEsquema de TrabajoEl LitoralAún no hay calificaciones

- Arturo AyalaDocumento3 páginasArturo AyalajavierAún no hay calificaciones

- 2008 Demre 18 Resolucion Historia Parte3 PDFDocumento16 páginas2008 Demre 18 Resolucion Historia Parte3 PDFGinnetta Grissele Inés Villanueva VillanuevaAún no hay calificaciones

- Pide Se CertifiqueDocumento2 páginasPide Se CertifiqueOdomedicLife BoliviaAún no hay calificaciones

- Demanada de Divorcio Por Causal de Conductas DeshonrosasDocumento8 páginasDemanada de Divorcio Por Causal de Conductas DeshonrosasJSucithoTrankilithoCardenasMatosAún no hay calificaciones

- Taller Practico de WordDocumento9 páginasTaller Practico de WordDIEGO VEGAAún no hay calificaciones

- Trabajo Accion de Peticion de HerenciaDocumento3 páginasTrabajo Accion de Peticion de Herenciacamilo GuerreroAún no hay calificaciones

- Incoherencias en sentencia sobre propiedad y embargoDocumento20 páginasIncoherencias en sentencia sobre propiedad y embargoangelAún no hay calificaciones

- Trabajo Borda Art 113 La VacanciaDocumento18 páginasTrabajo Borda Art 113 La VacanciaGilberto MosqueraAún no hay calificaciones

- Acta de ComparecenciaDocumento3 páginasActa de Comparecenciaseylin HernandezAún no hay calificaciones

- De 222 18 Iso Iec 38500Documento18 páginasDe 222 18 Iso Iec 38500Dieggo RuizAún no hay calificaciones

- Una Red Mundial de AlianzasDocumento2 páginasUna Red Mundial de AlianzasB Boy RufiAún no hay calificaciones

- Contrato A DestajoDocumento2 páginasContrato A DestajoAndres JaramilloAún no hay calificaciones

- Inclusión SocialDocumento13 páginasInclusión SocialRossemary GonzálezAún no hay calificaciones

- Ejercicio Unidad 4 de ContratoDocumento2 páginasEjercicio Unidad 4 de ContratoAnyelis Esmeralda DE LA RosaAún no hay calificaciones

- Radiacion MusaDocumento3 páginasRadiacion MusaPedro CruzAún no hay calificaciones

- La NacionalidadDocumento6 páginasLa NacionalidadRené RamírezAún no hay calificaciones

- Glosario de La Nueva Eps y Características DelDocumento9 páginasGlosario de La Nueva Eps y Características DelAdriana RodriguezAún no hay calificaciones

- Participación CiudadanaDocumento8 páginasParticipación CiudadanaSadith SanchezAún no hay calificaciones

- Noe, Juan J. (2009) - La Generacion Hippie. El Nacimiento de Un Nuevo HombreDocumento22 páginasNoe, Juan J. (2009) - La Generacion Hippie. El Nacimiento de Un Nuevo HombreAxyd100Aún no hay calificaciones

- Sentenica T-145 de 2019 CuestionarioDocumento6 páginasSentenica T-145 de 2019 CuestionarioDerecho Área AndinaAún no hay calificaciones

- Bando de Policía y Gobierno del Municipio de Othón P. BlancoDocumento65 páginasBando de Policía y Gobierno del Municipio de Othón P. BlancoDavid MendozaAún no hay calificaciones

- PenadosDocumento4 páginasPenadosMarcelo CejasAún no hay calificaciones

- 1.0. - Facilidad de Pago-Arelis PanesoDocumento6 páginas1.0. - Facilidad de Pago-Arelis PanesoadolzabaAún no hay calificaciones

- Presupuesto de utilidadesDocumento7 páginasPresupuesto de utilidadesAlejandro AbarcaAún no hay calificaciones

- Sentencia T 970-14Documento6 páginasSentencia T 970-14Luis ForeroAún no hay calificaciones