También podría gustarte

- La Magia Suprema Negra, Roja e InfernalDocumento85 páginasLa Magia Suprema Negra, Roja e InfernalLagduf100% (24)

- 1 Entrega - ImpuestoDocumento9 páginas1 Entrega - ImpuestoNataly morris0% (1)

- Auditoria Operativa, Entrega FINALDocumento17 páginasAuditoria Operativa, Entrega FINALEstiben BosaAún no hay calificaciones

- Auditoria OperativaDocumento3 páginasAuditoria OperativaDavid NeutaAún no hay calificaciones

- Intento 1 - Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - ESTÁNDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORIA - (GRUPO B02)Documento14 páginasIntento 1 - Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - ESTÁNDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORIA - (GRUPO B02)Wendy GiraldoAún no hay calificaciones

- Evaluacion Final - Escenario 8 COSTOSDocumento7 páginasEvaluacion Final - Escenario 8 COSTOSAna MariaAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2: 22 de Mar en 23:55 50 5 19 de Mar en 0:00 - 22 de Mar en 23:55 90 Minutos 2Documento6 páginasActividad de Puntos Evaluables - Escenario 2: 22 de Mar en 23:55 50 5 19 de Mar en 0:00 - 22 de Mar en 23:55 90 Minutos 2Nicolas Suarez ariasAún no hay calificaciones

- Estados Financieros Segunda EntregaDocumento15 páginasEstados Financieros Segunda EntregaYenni AlonsoAún no hay calificaciones

- 2DA ENTREGA GERENCIA ESTRATEGICA CompletaDocumento15 páginas2DA ENTREGA GERENCIA ESTRATEGICA CompletaKatheryne LealAún no hay calificaciones

- Proyecto Entregas Seminario de Grado I - Entrega 1Documento10 páginasProyecto Entregas Seminario de Grado I - Entrega 1juan peresAún no hay calificaciones

- Entrega No. 1 Seminario de Grado I...Documento16 páginasEntrega No. 1 Seminario de Grado I...Mireya Katherinne Urrego UrregoAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PROCEDIMIENTO TRIBUTARIO - (GRUPO B01)Documento10 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PROCEDIMIENTO TRIBUTARIO - (GRUPO B01)wendy sanchezAún no hay calificaciones

- 3RA Entrega Proyecto Revisoria FiscalDocumento18 páginas3RA Entrega Proyecto Revisoria Fiscalviviana hernandezAún no hay calificaciones

- Segunda Entrega IvaDocumento11 páginasSegunda Entrega IvaluisAún no hay calificaciones

- Entrega 2. Pensamiento Estrategico y ProspectivaDocumento11 páginasEntrega 2. Pensamiento Estrategico y ProspectivaantonirebolledogmailcomAún no hay calificaciones

- Estándares Internacionales de Contabilidad y Auditoria FinalDocumento17 páginasEstándares Internacionales de Contabilidad y Auditoria FinalCarolAún no hay calificaciones

- Entrega 1 Pensamiento Estratégico y ProspectivaDocumento19 páginasEntrega 1 Pensamiento Estratégico y ProspectivaABAún no hay calificaciones

- Tercera Entrega Gestión de La InformaciónDocumento13 páginasTercera Entrega Gestión de La InformaciónVictor Mario Lozano GarciaAún no hay calificaciones

- Ultima Entrega Auditoria Financiera2019Documento30 páginasUltima Entrega Auditoria Financiera2019Astrid MendozaAún no hay calificaciones

- Gerencia Estrategica - Entrega FinalDocumento25 páginasGerencia Estrategica - Entrega FinalElisa MoraAún no hay calificaciones

- Entrega 3 MacroeconomiaDocumento12 páginasEntrega 3 MacroeconomiaMaria Jose Prada OsorioAún no hay calificaciones

- Segunda Entrega Gerencia FinancieraDocumento41 páginasSegunda Entrega Gerencia FinancieraCamila RodriguezAún no hay calificaciones

- Entrega 2 Semana 5 Auditoria OperativaDocumento11 páginasEntrega 2 Semana 5 Auditoria Operativamaria joseAún no hay calificaciones

- Taller ContableDocumento24 páginasTaller ContableFamilia avAún no hay calificaciones

- Primera Entrega Gerencia EstrategicaDocumento25 páginasPrimera Entrega Gerencia EstrategicaAna Valencia Cardona100% (2)

- Iva y Retención en La Fuente Entrega FinalDocumento31 páginasIva y Retención en La Fuente Entrega FinalMARIA VELANDIA AVELLAAún no hay calificaciones

- Elección de Fuentes de Reclutamiento - Primera EntregaDocumento9 páginasElección de Fuentes de Reclutamiento - Primera EntregaevelingbgAún no hay calificaciones

- Segunda Entrega Gerencia EstrategicaDocumento13 páginasSegunda Entrega Gerencia EstrategicaGentil Calderon ContrerasAún no hay calificaciones

- Entrega 1 Costos Estandar ABCDocumento4 páginasEntrega 1 Costos Estandar ABCBrenda RomeroAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ADMINISTRACION FINANCIERA - (GRUPO2)Documento9 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ADMINISTRACION FINANCIERA - (GRUPO2)Cristian Rojas Diaz100% (1)

- Primera Entrega Estados Financieros Basicos y ConsolidadosDocumento15 páginasPrimera Entrega Estados Financieros Basicos y ConsolidadosNykyfer Sueño PrismaAún no hay calificaciones

- Administracion Financiera - ProyectoDocumento41 páginasAdministracion Financiera - ProyectoMireya Katherinne Urrego Urrego100% (1)

- Entrega 3 Habilidades GerencialesDocumento3 páginasEntrega 3 Habilidades GerencialesCarolina CalderónAún no hay calificaciones

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Virtual - Impuesto A Las Ventas y Retención en La Fuente - (Grupo b02)Documento10 páginasParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Virtual - Impuesto A Las Ventas y Retención en La Fuente - (Grupo b02)Sophie ScarpettaAún no hay calificaciones

- Entrega 2 Administracion FinancieraDocumento37 páginasEntrega 2 Administracion FinancieraJuan Felipe NegreteAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - CONTABILIDAD DE ACTIVOS - (GRUPO2) PDFDocumento8 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - CONTABILIDAD DE ACTIVOS - (GRUPO2) PDFClaudia FlorezAún no hay calificaciones

- PIF Costos Estandar y ABC 2019-1 04022019Documento6 páginasPIF Costos Estandar y ABC 2019-1 04022019David CubillosAún no hay calificaciones

- Tercera Entrega Estrategias GerencialesDocumento36 páginasTercera Entrega Estrategias GerencialesPaula Santana RodríguezAún no hay calificaciones

- Segunda Entrega Proyecto Revisoria FiscalDocumento5 páginasSegunda Entrega Proyecto Revisoria FiscalNina Polo CampoAún no hay calificaciones

- Pif Procedimiento Tributario Primer AvanceDocumento3 páginasPif Procedimiento Tributario Primer AvanceBriyith PardoAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PROCEDIMIENTO TRIBUTARIO - (GRUPO B03) .pdf2Documento9 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PROCEDIMIENTO TRIBUTARIO - (GRUPO B03) .pdf2Brayan OspinaAún no hay calificaciones

- Ultima Entrega-Semana 3 Estrategias GerencialesDocumento7 páginasUltima Entrega-Semana 3 Estrategias GerencialesJOHANA KATHERINE SALAVARRIETA LUNAAún no hay calificaciones

- Tercera Entrega Evaluacion de ProyectoDocumento10 páginasTercera Entrega Evaluacion de ProyectoNayiver JaramilloAún no hay calificaciones

- Seminario de Grado 2 EntregaDocumento39 páginasSeminario de Grado 2 EntregaNatalia Suarez100% (2)

- Actividad de Puntos Evaluables - Escenario 6 - Segundo Bloque-Ciencias Basicas - Estadistica II - (Grupo b08)Documento5 páginasActividad de Puntos Evaluables - Escenario 6 - Segundo Bloque-Ciencias Basicas - Estadistica II - (Grupo b08)MàuriiCiio KrDonaAún no hay calificaciones

- Grupo Éxito Tercera EntregaDocumento23 páginasGrupo Éxito Tercera EntregaEduardo Andres0% (1)

- Infografía Procesos TributariosDocumento1 páginaInfografía Procesos Tributariosgisell herreraAún no hay calificaciones

- Entrega 2 Pensamiento Estrategico y ProspectivaDocumento27 páginasEntrega 2 Pensamiento Estrategico y ProspectivaCristian RubioAún no hay calificaciones

- Laura CONTABILIDAD INTERNACIONAL S1Documento45 páginasLaura CONTABILIDAD INTERNACIONAL S1LauraAún no hay calificaciones

- Primera Entrega Semana 3 Macroeconomia 1Documento8 páginasPrimera Entrega Semana 3 Macroeconomia 1Cristian SAún no hay calificaciones

- Renta Entrega FinalDocumento10 páginasRenta Entrega FinalLeidy jimenezAún no hay calificaciones

- Parcial Semana 4 Procedimiento Tributario PDFDocumento13 páginasParcial Semana 4 Procedimiento Tributario PDFKATTY HELENA VELASQUEZAún no hay calificaciones

- Examen Parcial - Semana 4 - RA - PRIMER BLOQUE-COSTOS ESTANDAR A.B.C - (GRUPO2)Documento13 páginasExamen Parcial - Semana 4 - RA - PRIMER BLOQUE-COSTOS ESTANDAR A.B.C - (GRUPO2)DIANA GARCIAAún no hay calificaciones

- Entrega Final CostosDocumento30 páginasEntrega Final Costostomas velez merinoAún no hay calificaciones

- Entrega #01 - Costos Estandar y ABCDocumento12 páginasEntrega #01 - Costos Estandar y ABCcrystel yohana moreno perezAún no hay calificaciones

- Segunda Entrega Revisoria-1Documento22 páginasSegunda Entrega Revisoria-1luisAún no hay calificaciones

- 2 Proyecto Estados Financieros Basicos 2Documento12 páginas2 Proyecto Estados Financieros Basicos 2DavidPerezAún no hay calificaciones

- Tercera Entrega Procesos EstrategicosDocumento41 páginasTercera Entrega Procesos EstrategicosJuan Manuel NaranjoAún no hay calificaciones

- Precios de transferencia: análisis de la validez empírica de los métodos propuestos por la OCDE para la evaluación del principio de plena competenciaDe EverandPrecios de transferencia: análisis de la validez empírica de los métodos propuestos por la OCDE para la evaluación del principio de plena competenciaAún no hay calificaciones

- Entrega Tres Costos ABCDocumento14 páginasEntrega Tres Costos ABCpedro pabloAún no hay calificaciones

- MA098 CP CO Esp - v0r0Documento15 páginasMA098 CP CO Esp - v0r0Maria Jose Chiriboga MuñozAún no hay calificaciones

- Resumen Sobre El PlagioDocumento4 páginasResumen Sobre El Plagiojhonner ardilaAún no hay calificaciones

- Decreto 957 de 2019clasificacion MYpimesDocumento9 páginasDecreto 957 de 2019clasificacion MYpimesWilliam HernandezAún no hay calificaciones

- SIBRA SDocumento5 páginasSIBRA SCarlos Santillán DelgadoAún no hay calificaciones

- Guia Calidad TotalDocumento5 páginasGuia Calidad Totalxyzabc987123100% (1)

- Trabajo Practico Método InductivoDocumento8 páginasTrabajo Practico Método InductivoSebastian CalgaroAún no hay calificaciones

- Sonia Alvarez Leguizamon Alacip 2008Documento21 páginasSonia Alvarez Leguizamon Alacip 2008Medias RojasAún no hay calificaciones

- Tarea 3.1Documento4 páginasTarea 3.1paul rodriguez valenzuela.Aún no hay calificaciones

- CervezaDocumento375 páginasCervezaMel SánchezAún no hay calificaciones

- DescuentoDocumento12 páginasDescuentoVera AragonAún no hay calificaciones

- Arte RomanoDocumento34 páginasArte RomanoAida Sainz ColodronAún no hay calificaciones

- MitologíaDocumento5 páginasMitologíaJuleydy CalderònAún no hay calificaciones

- TELP158 1C657d2018Documento101 páginasTELP158 1C657d2018Chikio SadAún no hay calificaciones

- Apuntes DirecciónDocumento37 páginasApuntes DirecciónEstefanía Giraldo OsorioAún no hay calificaciones

- DECRETO 390 7 de MayoDocumento14 páginasDECRETO 390 7 de MayoJuan Diego Arias AzueroAún no hay calificaciones

- Marketing MixDocumento2 páginasMarketing MixJoseQCaceresAún no hay calificaciones

- La Educación y El Significado de La VidaDocumento13 páginasLa Educación y El Significado de La VidaHernando Gamarra CorreaAún no hay calificaciones

- El Siervo Fiel SiempreDocumento2 páginasEl Siervo Fiel SiempreJar Jar binksAún no hay calificaciones

- Una Retotica Del SilencioDocumento118 páginasUna Retotica Del SilencioValeria Martínez Pacheco100% (1)

- Bases Inventores Del Futuro 2021Documento10 páginasBases Inventores Del Futuro 2021Hugo Quiza LimaAún no hay calificaciones

- Aceptacion de PropiedadDocumento2 páginasAceptacion de PropiedadViridiana Alba CalderonAún no hay calificaciones

- El Regalo PerfectoDocumento4 páginasEl Regalo PerfectoIs ReinahAún no hay calificaciones

- Certificado de HonorabilidadDocumento1 páginaCertificado de HonorabilidadIsaac GiovannyAún no hay calificaciones

- Trabajos ÍntimosDocumento15 páginasTrabajos ÍntimosCARLOS ALPIZARAún no hay calificaciones

- Mper - 94414 - 2 Guía - 3 Periodo - L.Castellana-Inglés - Grado 11° PDFDocumento7 páginasMper - 94414 - 2 Guía - 3 Periodo - L.Castellana-Inglés - Grado 11° PDFAndrea GvrAún no hay calificaciones

- Tesis Pollo AhumadoDocumento245 páginasTesis Pollo AhumadoJoel Arismendi0% (1)

- GC N01I TA1Consigna 22C1MDocumento7 páginasGC N01I TA1Consigna 22C1MMathias ManriqueAún no hay calificaciones

- 1 Imitacion o Seguimiento ApoDocumento7 páginas1 Imitacion o Seguimiento ApoAntonio PazAún no hay calificaciones

- Lucian Freud: Expresionismo FigurativoDocumento12 páginasLucian Freud: Expresionismo Figurativoapi-644616892Aún no hay calificaciones

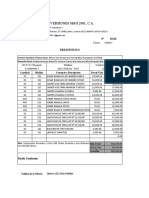

- Copia de Presupuesto Inversiones M&G 2001, C.A. 2017 ApoyosDocumento3 páginasCopia de Presupuesto Inversiones M&G 2001, C.A. 2017 ApoyosErickson MachinAún no hay calificaciones