También podría gustarte

- Practica 2 Equilibrio OfertaDocumento3 páginasPractica 2 Equilibrio OfertaWalther JesusAún no hay calificaciones

- Taller de CostosDocumento7 páginasTaller de CostosAntonio Sanchez GomezAún no hay calificaciones

- TAREA 3. Estrategias EmpresarialesDocumento3 páginasTAREA 3. Estrategias Empresarialesivan lipaAún no hay calificaciones

- Caso Presupuesto Operativo La PoderosaDocumento13 páginasCaso Presupuesto Operativo La PoderosaAna Cecilia Alarcon De Yesquén100% (1)

- ExamennnnDocumento3 páginasExamennnnAntuaneth Chunga QuispeAún no hay calificaciones

- Ejercicios - IefDocumento3 páginasEjercicios - IefAldo Madueño CairoAún no hay calificaciones

- Ejercico 4 ResueltoDocumento1 páginaEjercico 4 ResueltosandraAún no hay calificaciones

- Sesion 9 PDFDocumento3 páginasSesion 9 PDFYohiss Lazo Terrones50% (2)

- Casos - Proyectos de Investigación de MercadosDocumento4 páginasCasos - Proyectos de Investigación de MercadosOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Aplicacion A La Recta 1Documento4 páginasAplicacion A La Recta 1Liz BerriosAún no hay calificaciones

- 0 - Lineas de Investigacion Administracion de Empresas UpcDocumento33 páginas0 - Lineas de Investigacion Administracion de Empresas UpcEder GarciaAún no hay calificaciones

- Sol - Ejercicios TSFDocumento7 páginasSol - Ejercicios TSFfrankAún no hay calificaciones

- T2 - GRRHH - Castillo Bazán Sharon LizethDocumento3 páginasT2 - GRRHH - Castillo Bazán Sharon LizethSharon CastilloAún no hay calificaciones

- Tcp-Costos Resuelto 132014Documento24 páginasTcp-Costos Resuelto 132014ialopez25Aún no hay calificaciones

- Funcion Consumo MMDocumento5 páginasFuncion Consumo MMRenato RaymundoAún no hay calificaciones

- CC Convocatoria Gerente Administrativo y FinancieroDocumento2 páginasCC Convocatoria Gerente Administrativo y FinancieroAndres BernalAún no hay calificaciones

- Casos Ordenes de Pedido 2021Documento4 páginasCasos Ordenes de Pedido 2021Alex CAAún no hay calificaciones

- Actividad Sumativa 1 Modulo 2Documento3 páginasActividad Sumativa 1 Modulo 2Temy Moreno ClarkAún no hay calificaciones

- Trabajo Punto de EquilibrioDocumento2 páginasTrabajo Punto de Equilibriodiego pérezAún no hay calificaciones

- Tópicos Básicos de Administración FinancieraDocumento2 páginasTópicos Básicos de Administración FinancieraQreativaEventosAún no hay calificaciones

- Costos y PresupuestosDocumento7 páginasCostos y PresupuestosLiz Cinthia Quispe RafaeleAún no hay calificaciones

- Valoracion de AccionesDocumento6 páginasValoracion de AccionesMagaly MargotAún no hay calificaciones

- Final MantemientoDocumento38 páginasFinal MantemientoOCTAVIA LLAVEAún no hay calificaciones

- Proyecto Pyme Galletas de Frijol NegroDocumento49 páginasProyecto Pyme Galletas de Frijol NegroGabriel Arancibia CoronadoAún no hay calificaciones

- Sesion 22 - Costo de Capital Parte Ii Practica EnunciadoDocumento3 páginasSesion 22 - Costo de Capital Parte Ii Practica Enunciadoprueba123Aún no hay calificaciones

- Administración de Operaciones: #Soyusat #YomequedoencasaDocumento16 páginasAdministración de Operaciones: #Soyusat #YomequedoencasaAndrea CastilloAún no hay calificaciones

- Explique Por Qué La Curva de Demanda Agregada Tiene Pendiente Negativa Tanto en Una Economía Cerrada Como en Una AbiertaDocumento4 páginasExplique Por Qué La Curva de Demanda Agregada Tiene Pendiente Negativa Tanto en Una Economía Cerrada Como en Una AbiertamaxAún no hay calificaciones

- Ejercicios Sin Resolver de Interes CompuestosDocumento3 páginasEjercicios Sin Resolver de Interes CompuestosclaudiacjAún no hay calificaciones

- Matemática Financiera Practica Dirigida N°12 Metodos de Evaluacion FinancieraDocumento6 páginasMatemática Financiera Practica Dirigida N°12 Metodos de Evaluacion FinancieraJennifer CayoAún no hay calificaciones

- Caso Varios - C-V-U-MultiproductosDocumento1 páginaCaso Varios - C-V-U-MultiproductosCristian Rene100% (1)

- Práctica 3 - Analisis Came - Borja Gómez ColmenarDocumento7 páginasPráctica 3 - Analisis Came - Borja Gómez ColmenarBorja GomezAún no hay calificaciones

- Pregunta 1Documento5 páginasPregunta 1MAYDA MELONA BRONCANO GAMARRAAún no hay calificaciones

- Universidad Nacional "San Luis Gonzaga" de Ica Ii Práctica Calificada Iii Ciclo Seccion "A"Documento2 páginasUniversidad Nacional "San Luis Gonzaga" de Ica Ii Práctica Calificada Iii Ciclo Seccion "A"Martha Felicitas SerranoAún no hay calificaciones

- Casos Practicos de Punto de Equilibrio 1Documento2 páginasCasos Practicos de Punto de Equilibrio 1CARLA MARIANELA SUCASACA LEONAún no hay calificaciones

- Pregunta 3 ExamenDocumento13 páginasPregunta 3 ExamenMax Mejía DextreAún no hay calificaciones

- Ejercicios 1º 2Documento2 páginasEjercicios 1º 2JoaquinParedesDieguez0% (1)

- MF Semana 6 Inflación y Tasa Real ProblemasDocumento4 páginasMF Semana 6 Inflación y Tasa Real ProblemasMiguel Torres SilvaAún no hay calificaciones

- Casos Prácticos 2Documento3 páginasCasos Prácticos 2Arianna PerezAún no hay calificaciones

- Matematicas 19 NovDocumento1 páginaMatematicas 19 NovDianita PerezAún no hay calificaciones

- Proyectos PublicosDocumento69 páginasProyectos PublicosTapia CarlosAún no hay calificaciones

- Costos de Una PolleríaDocumento3 páginasCostos de Una Polleríajun100% (2)

- Posicionamiento Mermelada de Aguaymanto/ Comercialización de AlimentosDocumento11 páginasPosicionamiento Mermelada de Aguaymanto/ Comercialización de AlimentosRAYDA MARIAAún no hay calificaciones

- Análisis MicroeconómicoDocumento2 páginasAnálisis MicroeconómicoNelsiito EdgardoAún no hay calificaciones

- Indicadores de EvaluaciónDocumento3 páginasIndicadores de EvaluaciónmariselaAún no hay calificaciones

- Plan de Negocios para La Implementación de Carretas de Comida Amazónica de Tipo Snack en La Ciudad PucallpaDocumento33 páginasPlan de Negocios para La Implementación de Carretas de Comida Amazónica de Tipo Snack en La Ciudad PucallpaMiguel PezoAún no hay calificaciones

- PC Ii Villanueva Roman YoselinDocumento21 páginasPC Ii Villanueva Roman YoselinLuis VegaAún no hay calificaciones

- Ayudantía N°4Documento8 páginasAyudantía N°4franAún no hay calificaciones

- ContabilidadDocumento3 páginasContabilidadALEJOS VEGA ANDREA GIMENAAún no hay calificaciones

- Sesión 2 MATEMATICA FINANCIERA-IDocumento26 páginasSesión 2 MATEMATICA FINANCIERA-IFranko Orestes Chuye Gastulo100% (1)

- Carlos EntelDocumento2 páginasCarlos EntelMarina RojasAún no hay calificaciones

- Ejercicios de Intereses V3Documento12 páginasEjercicios de Intereses V3Alessandra Michelle Heredia CárdenasAún no hay calificaciones

- EVA y VANDocumento4 páginasEVA y VANDanny DrgAún no hay calificaciones

- PracticoDocumento2 páginasPracticoClases mitutorAún no hay calificaciones

- Aplicación Práctica - Reconocemos Los Elementos de La Información FinancieraDocumento8 páginasAplicación Práctica - Reconocemos Los Elementos de La Información FinancieraEDUARDO FABIAN AGREDA RODRIGUEZ100% (1)

- Lectura 1 Semana 2 LA META ResumidoDocumento4 páginasLectura 1 Semana 2 LA META ResumidoAnonymous uGFvLySMizAún no hay calificaciones

- PRUEBA DE NIVEL DE LOGRO VI CICLO - GerenciaDocumento18 páginasPRUEBA DE NIVEL DE LOGRO VI CICLO - GerenciaMarco Rodriguez GarciaAún no hay calificaciones

- Trabajo Poceso Adm.Documento3 páginasTrabajo Poceso Adm.luis enrique leiva torresAún no hay calificaciones

- Ejer Cici OsDocumento3 páginasEjer Cici OsCarla TorresAún no hay calificaciones

- Examen Final 2021 A - Seccion 01aDocumento5 páginasExamen Final 2021 A - Seccion 01aRut VallejoAún no hay calificaciones

- PD3-B Costo, Volumen, Utilidad RevDocumento4 páginasPD3-B Costo, Volumen, Utilidad RevdavidlimasAún no hay calificaciones

- Grupo 4 - CasosDocumento7 páginasGrupo 4 - CasosOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Derechoi 01Documento20 páginasDerechoi 01OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Derecho - PlantillaDocumento21 páginasDerecho - PlantillaOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Derechoi 01Documento20 páginasDerechoi 01OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Sistema RespiratorioDocumento13 páginasSistema RespiratorioOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Derechoi 01Documento20 páginasDerechoi 01OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Pequeñas Lecturas de Comprensión Lectora Editables7Documento3 páginasPequeñas Lecturas de Comprensión Lectora Editables7OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Estructura Proyecto TareaDocumento8 páginasEstructura Proyecto TareaOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Investigacion Final ComDocumento8 páginasInvestigacion Final ComOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Contratos de FranquiciasDocumento5 páginasContratos de FranquiciasABRAHAN SUPO TITOAún no hay calificaciones

- Investigacion Final ComDocumento8 páginasInvestigacion Final ComOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Constancia de Matricula-18!09!2021 01-14-50Documento1 páginaConstancia de Matricula-18!09!2021 01-14-50OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Casos - Proyectos de Investigación de MercadosDocumento4 páginasCasos - Proyectos de Investigación de MercadosOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Pequeñas Lecturas de Comprensión Lectora Editables7Documento3 páginasPequeñas Lecturas de Comprensión Lectora Editables7OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Planificación Del MarketingDocumento8 páginasPlanificación Del MarketingOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Pequeñas Lecturas de Comprensión Lectora Editables7Documento3 páginasPequeñas Lecturas de Comprensión Lectora Editables7OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Pequeñas Lecturas de Comprensión Lectora Editables7Documento3 páginasPequeñas Lecturas de Comprensión Lectora Editables7OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Contrato de Patrocinio PublicitarioDocumento3 páginasContrato de Patrocinio PublicitarioOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Temas GTHDocumento1 páginaTemas GTHOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Tarea y Rúbrica Práctica Grupal 2021ADocumento1 páginaTarea y Rúbrica Práctica Grupal 2021AOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Olivari Cajas, Jackeline. Primer Trabajo Entregable - Derecho IIDocumento4 páginasOlivari Cajas, Jackeline. Primer Trabajo Entregable - Derecho IIOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Articulo RsuDocumento16 páginasArticulo RsuOLIVARI CAJAS JACKELINE ZAIDA EDITH0% (1)

- Constancia de Matricula-21!09!2021 15-04-41Documento1 páginaConstancia de Matricula-21!09!2021 15-04-41OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Casos - Proyectos de Investigación de MercadosDocumento4 páginasCasos - Proyectos de Investigación de MercadosOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Tarea y Rúbrica Práctica Grupal 2021ADocumento1 páginaTarea y Rúbrica Práctica Grupal 2021AOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Marketing 5 y 6Documento2 páginasMarketing 5 y 6OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Setiembre2021 L Vv2Documento4 páginasSetiembre2021 L Vv2OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Informe Final Grupo 1Documento76 páginasInforme Final Grupo 1OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- MIC 170821 T3-FinalDocumento90 páginasMIC 170821 T3-FinalOLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Informe Final Grupo 1Documento76 páginasInforme Final Grupo 1OLIVARI CAJAS JACKELINE ZAIDA EDITHAún no hay calificaciones

- Taller 4 Dayana CaballeroDocumento6 páginasTaller 4 Dayana CaballeroWilson RinconAún no hay calificaciones

- CMMI y MoprosoftDocumento11 páginasCMMI y MoprosoftYoOliiz RgAún no hay calificaciones

- (234673543) Pruebadeeducacinmatemticasistemamonetariochileno-110510150452-Phpapp02Documento5 páginas(234673543) Pruebadeeducacinmatemticasistemamonetariochileno-110510150452-Phpapp02Abraham LorcaAún no hay calificaciones

- Nif A-7Documento7 páginasNif A-7Esmeralda VillarrealAún no hay calificaciones

- Caso - OEEDocumento5 páginasCaso - OEEHéctor Collins Mauricio Valdez0% (1)

- Hongos de MarayhuacaDocumento34 páginasHongos de MarayhuacaClaudia Arias100% (1)

- Actuador Neumatico - ES - 5800-GNPDocumento15 páginasActuador Neumatico - ES - 5800-GNPCarlos Gallardo Sanchez100% (1)

- PRP Tarea3Documento6 páginasPRP Tarea3blakyasAún no hay calificaciones

- Recibo PDFDocumento1 páginaRecibo PDFJerry RivasAún no hay calificaciones

- Ensayo Padre Rico Padre PobreDocumento5 páginasEnsayo Padre Rico Padre PobreLopez Arzola Ovilley75% (4)

- Depositos de Ahorro-BancariaDocumento4 páginasDepositos de Ahorro-BancariaSofia GonzálezAún no hay calificaciones

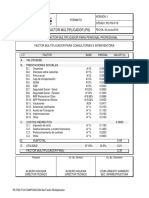

- Factor MultiplicadorDocumento1 páginaFactor MultiplicadorFelipe PatiñoAún no hay calificaciones

- HIGOSDocumento2 páginasHIGOSHide777Aún no hay calificaciones

- Acta de EntregaDocumento114 páginasActa de EntregaFredyamerico M VillalobosAún no hay calificaciones

- Fase 2 Procedimientos de Auditoria para Obtener Evidencia - SandraSalinasDocumento11 páginasFase 2 Procedimientos de Auditoria para Obtener Evidencia - SandraSalinasSandra Liliana Salinas Matiz100% (1)

- Horarios EAC Semestre 2016-1Documento35 páginasHorarios EAC Semestre 2016-1Samuel BarriosAún no hay calificaciones

- Trabajo Final de ISLRDocumento17 páginasTrabajo Final de ISLRmillerAún no hay calificaciones

- Comparativo Normas IDU e INVIASDocumento146 páginasComparativo Normas IDU e INVIASJose PardoAún no hay calificaciones

- 2.1. Descripcion Tecnica Del PlanDocumento18 páginas2.1. Descripcion Tecnica Del PlanAldo Alejandro C BAún no hay calificaciones

- Nuevo Ven 1 Libro Del Profesor PDFDocumento225 páginasNuevo Ven 1 Libro Del Profesor PDFborons100% (1)

- Politica Comercial en Los Paises en Vias de DesarrolloDocumento46 páginasPolitica Comercial en Los Paises en Vias de Desarrolloasdeasde0% (1)

- Grupo TrinitrotoluenoDocumento12 páginasGrupo TrinitrotoluenoRicardo SalazarAún no hay calificaciones

- TRIPTICODocumento2 páginasTRIPTICOSaory J. A. Moreno100% (1)

- Sílabo de Practica Pre Profesional IDocumento9 páginasSílabo de Practica Pre Profesional Ijuan jorge gavidia castilloAún no hay calificaciones

- Diagrama de Proceso de Extraccion Del CarminnDocumento8 páginasDiagrama de Proceso de Extraccion Del CarminnJorge VillavicencioAún no hay calificaciones

- El PPR y La PlanificacionDocumento17 páginasEl PPR y La PlanificacionMichael Vladimir Alcázar HuarcayaAún no hay calificaciones

- Cuestionario de Calidad Total Resp1Documento4 páginasCuestionario de Calidad Total Resp1Marcelo Toapanta100% (1)

- Examen SupletorioDocumento6 páginasExamen SupletorioMauge FloresAún no hay calificaciones

- PARMALATDocumento92 páginasPARMALATGarcía Dilverius Joaquín100% (1)

- Políticas de Cartera - DetallesDocumento2 páginasPolíticas de Cartera - DetallesJhonathan CastroAún no hay calificaciones