También podría gustarte

- Trabajo Individual Paúl Moreno WilchesDocumento2 páginasTrabajo Individual Paúl Moreno WilchesPaúl Moreno WilchesAún no hay calificaciones

- Taller # 1 Análisis Horizontal y VerticalDocumento2 páginasTaller # 1 Análisis Horizontal y VerticalSaira Yaznith Silva BonillaAún no hay calificaciones

- Analisis de Estados Financieros Elite Sa de CV OSWALDO GARCIA CERVANTESDocumento4 páginasAnalisis de Estados Financieros Elite Sa de CV OSWALDO GARCIA CERVANTESoswaldo garciaAún no hay calificaciones

- Hoja de Trabajo 1 ContabilidadDocumento25 páginasHoja de Trabajo 1 ContabilidadGaby EcheverriaAún no hay calificaciones

- Calculo Del Eva en Excel Valoracion Empresas 2 JavierDocumento43 páginasCalculo Del Eva en Excel Valoracion Empresas 2 Javierjuan sebastian fuquenes castroAún no hay calificaciones

- ANALISISDocumento14 páginasANALISISdavid samuel cano100% (1)

- Ejercicios. - %iintegrales - Vertical - Razones FinancirasDocumento15 páginasEjercicios. - %iintegrales - Vertical - Razones FinancirasEinar EnriquezAún no hay calificaciones

- Esqueleto FinancieroDocumento9 páginasEsqueleto FinancieroAdriana ortiz hoyosAún no hay calificaciones

- Practica Balanza Electronica 2017Documento9 páginasPractica Balanza Electronica 2017Alejandro RangelAún no hay calificaciones

- Grupo 5 - Tarea 2 - OPEXIDocumento12 páginasGrupo 5 - Tarea 2 - OPEXICRISTHIAN EDSON WONG PAZ SOLDANAún no hay calificaciones

- TRABAJODocumento14 páginasTRABAJOEBBLIN DANIELA ROA ORJUELAAún no hay calificaciones

- Análisis de Estados FinancierosDocumento6 páginasAnálisis de Estados FinancierosMonica UreñaAún no hay calificaciones

- Examen Final Consolidacion Gibran RamosDocumento15 páginasExamen Final Consolidacion Gibran RamosGIBRAN ALEJANDRO RAMOS SANCHEZAún no hay calificaciones

- Información Financiera y Su AnalisisEliteDocumento4 páginasInformación Financiera y Su AnalisisEliteSusana IslasAún no hay calificaciones

- Evidencia1 Contabilidad CostosDocumento8 páginasEvidencia1 Contabilidad CostosKeibysAún no hay calificaciones

- Balance, Estado de Resultados y Razones FinancierasDocumento7 páginasBalance, Estado de Resultados y Razones FinancierasmaricelaAún no hay calificaciones

- GLADIADORDocumento6 páginasGLADIADORAvalosAún no hay calificaciones

- Formato Muebles Colombia 2021Documento36 páginasFormato Muebles Colombia 2021Daniel RuizAún no hay calificaciones

- Ejercicio Analisis de Los Estados FinancierosDocumento4 páginasEjercicio Analisis de Los Estados FinancierosAndres VlAún no hay calificaciones

- Ico U3 A2 AdghDocumento10 páginasIco U3 A2 AdghAkya GarduzAún no hay calificaciones

- Taller Sobre Los Estados FinancierosDocumento5 páginasTaller Sobre Los Estados FinancierosSantiago CardenasAún no hay calificaciones

- SupuestosDocumento18 páginasSupuestosClara Garcia BordaAún no hay calificaciones

- Parcial Presupuestos 3Documento10 páginasParcial Presupuestos 3Mary GarciaAún no hay calificaciones

- Análisis de Estados Financieros (Practica Individual)Documento5 páginasAnálisis de Estados Financieros (Practica Individual)Alberto CortesAún no hay calificaciones

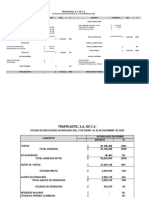

- Financieros Trafiplastic 2020Documento2 páginasFinancieros Trafiplastic 2020Michelle Gutierrez MaciasAún no hay calificaciones

- Actividad 3 GLEESADocumento9 páginasActividad 3 GLEESAKarlo Figueroa FernandezAún no hay calificaciones

- Análisis de Estados Financieros Trabajo PracticoDocumento5 páginasAnálisis de Estados Financieros Trabajo PracticoJohnny VegaAún no hay calificaciones

- Agropremium S.ADocumento8 páginasAgropremium S.AMaria Alejandra HALDANE GUZMANAún no hay calificaciones

- Consolidacion Matriz y Filial 80%Documento15 páginasConsolidacion Matriz y Filial 80%Jheisson Andres Abril TeatinAún no hay calificaciones

- Ejercicio Bonificación Ingresos - Gastos e ImpuestosDocumento10 páginasEjercicio Bonificación Ingresos - Gastos e ImpuestosmolAún no hay calificaciones

- Costos y Presupuestos Eje 4.Documento11 páginasCostos y Presupuestos Eje 4.Acueducto Pedro VargasAún no hay calificaciones

- De La Mano de DiosDocumento39 páginasDe La Mano de Diosantonio ayusAún no hay calificaciones

- Taller Flujo de Caja en ExcelDocumento22 páginasTaller Flujo de Caja en Excel3197702894Aún no hay calificaciones

- 1er ParcialDocumento16 páginas1er ParcialKAREN JENNIFER RODRIGUEZ CHAVEZAún no hay calificaciones

- Martinez - Henry - Taller Financiero 2Documento18 páginasMartinez - Henry - Taller Financiero 2Henry LopezAún no hay calificaciones

- Proyecto Individual de Análisis de Estados Financieros - Brenda de La ODocumento4 páginasProyecto Individual de Análisis de Estados Financieros - Brenda de La OBrenda De la OAún no hay calificaciones

- Ejercicio A Resolver - Análisis Financiero T2 PDFDocumento2 páginasEjercicio A Resolver - Análisis Financiero T2 PDFCarlos CamposAún no hay calificaciones

- Caso Enunciado Caso Practico 3 Analisis Vertical y HorizontalDocumento4 páginasCaso Enunciado Caso Practico 3 Analisis Vertical y HorizontalSa NAún no hay calificaciones

- Analisis Estados FinancierosDocumento62 páginasAnalisis Estados Financierosrodriguezchavez1975Aún no hay calificaciones

- Cif Ajustes Variacion EL PINO LTDA 2Documento15 páginasCif Ajustes Variacion EL PINO LTDA 2Camila Bejarano50% (2)

- Act Integradora ContabilidadDocumento12 páginasAct Integradora ContabilidadEdgar RodriguezAún no hay calificaciones

- EJERCICIOSDocumento9 páginasEJERCICIOSMAURICIO TOBAR TOBARAún no hay calificaciones

- Myrian Aucanshala - Evaluacion Tercer Parcial - Administracion FinancieraDocumento14 páginasMyrian Aucanshala - Evaluacion Tercer Parcial - Administracion FinancieraXxpumapewxXAún no hay calificaciones

- Moreno Julio Financiamiento Inversión Proyectos ExcluyentesDocumento10 páginasMoreno Julio Financiamiento Inversión Proyectos Excluyentesjulio70% (10)

- Examen 2Documento3 páginasExamen 2Mauro Hernan Pantoja DelagadoAún no hay calificaciones

- Ejercicio para Análisis de Estados FinancierosDocumento37 páginasEjercicio para Análisis de Estados FinancierosRoberto Carlos Subía VelozAún no hay calificaciones

- Balance General en EXCELDocumento2 páginasBalance General en EXCELLEMAGAFOAún no hay calificaciones

- 2 Analisis Vertical y HorizontalDocumento8 páginas2 Analisis Vertical y HorizontalNeLa MarianelaAún no hay calificaciones

- Corrida Financiera BorregosDocumento44 páginasCorrida Financiera BorregosMIGUEL MXAún no hay calificaciones

- Practica 2Documento4 páginasPractica 2Flavio FerminAún no hay calificaciones

- Proyecto Individual - Información Financiera y Su Análisis.Documento2 páginasProyecto Individual - Información Financiera y Su Análisis.Abigail GutierrezAún no hay calificaciones

- Eduardo Duarte Cano Actividad en Pares Información Financiera y Su AnalisisDocumento4 páginasEduardo Duarte Cano Actividad en Pares Información Financiera y Su AnalisisEDUARDO DUARTE CANOAún no hay calificaciones

- Analisis Financieros EjercicioDocumento11 páginasAnalisis Financieros EjercicioLiseth FigueroaAún no hay calificaciones

- Estados FinancierosDocumento11 páginasEstados FinancierosSantiagoAún no hay calificaciones

- Fosforera - Planteamiento N.SDocumento47 páginasFosforera - Planteamiento N.SDel Cielo SanchezAún no hay calificaciones

- Ejercicio No. 1impuesto DiferidoDocumento21 páginasEjercicio No. 1impuesto DiferidoCarolina MayenAún no hay calificaciones

- Segundo Examen Parcial Contabilidad IDocumento4 páginasSegundo Examen Parcial Contabilidad IJorge EspinozaAún no hay calificaciones

- Trabajo Final AIEFDocumento15 páginasTrabajo Final AIEFsiso.deliciasAún no hay calificaciones

- Trabajo Final de AiefDocumento142 páginasTrabajo Final de Aiefsiso.deliciasAún no hay calificaciones

- Invertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedDe EverandInvertir En El Norte De Europa Por Internet - Prestamos P2P Y Crowfunding Equity BasedAún no hay calificaciones

- PROT-1 Von-1Documento5 páginasPROT-1 Von-1Ivonne ChanAún no hay calificaciones

- Entrevista Teresa Ovando M-Chan BustosDocumento2 páginasEntrevista Teresa Ovando M-Chan BustosIvonne ChanAún no hay calificaciones

- Introducción A La Contabilidad Unimaat Finanzas 1erDocumento3 páginasIntroducción A La Contabilidad Unimaat Finanzas 1erIvonne ChanAún no hay calificaciones

- CINIFDocumento15 páginasCINIFIvonne ChanAún no hay calificaciones

- Consejo Mexicano de Normas de Información Financiera, A.CDocumento15 páginasConsejo Mexicano de Normas de Información Financiera, A.CIvonne ChanAún no hay calificaciones

- ELABORADO POR: MARIO BELTRÁN WWW - Mariobeltran.mx: Pagos ProvisionalesDocumento6 páginasELABORADO POR: MARIO BELTRÁN WWW - Mariobeltran.mx: Pagos ProvisionalesIvonne ChanAún no hay calificaciones

- 7350227@pjedomex Gob MXDocumento12 páginas7350227@pjedomex Gob MXIvonne ChanAún no hay calificaciones

- UntitledDocumento1 páginaUntitledIvonne ChanAún no hay calificaciones

- Chan - Ana - Act 1 - Desmenuzando NocionesDocumento4 páginasChan - Ana - Act 1 - Desmenuzando NocionesIvonne ChanAún no hay calificaciones

- Chan - Ana - Act 9-Institucion Penintenciara - 305Documento4 páginasChan - Ana - Act 9-Institucion Penintenciara - 305Ivonne ChanAún no hay calificaciones

- Habilidades Del PensamientoDocumento3 páginasHabilidades Del PensamientoIvonne ChanAún no hay calificaciones

- Carpeta Digital-Contabilidad 1-Chan BustosDocumento30 páginasCarpeta Digital-Contabilidad 1-Chan BustosIvonne ChanAún no hay calificaciones

- Equipo 6 Cuadro DescriptivoDocumento7 páginasEquipo 6 Cuadro DescriptivoIvonne ChanAún no hay calificaciones

- Chan Ana-Estrategia Colaborativa-Act 10-305Documento3 páginasChan Ana-Estrategia Colaborativa-Act 10-305Ivonne ChanAún no hay calificaciones

- Chan - Ana - Act 8-Aportacion de Psicologia Social - 305Documento5 páginasChan - Ana - Act 8-Aportacion de Psicologia Social - 305Ivonne ChanAún no hay calificaciones

- Chan - Ana - Act 7 - Evaluacion Psicologica-305Documento4 páginasChan - Ana - Act 7 - Evaluacion Psicologica-305Ivonne ChanAún no hay calificaciones

- HDP - PensamientoDocumento14 páginasHDP - PensamientoIvonne ChanAún no hay calificaciones

- Habilidades Usadas para Mi TrabajoDocumento2 páginasHabilidades Usadas para Mi TrabajoIvonne ChanAún no hay calificaciones

- Ley Del Instituto de Seguridad y ServiciosDocumento102 páginasLey Del Instituto de Seguridad y ServiciosIvonne ChanAún no hay calificaciones

- Consejo Mexicano de Normas de Información Financiera, A.CDocumento15 páginasConsejo Mexicano de Normas de Información Financiera, A.CIvonne ChanAún no hay calificaciones

- CF05 - NIFA4 Caracteristicas EE - FFDocumento11 páginasCF05 - NIFA4 Caracteristicas EE - FFManuel MoralesAún no hay calificaciones

- Intel I Gencia S MultiplesDocumento4 páginasIntel I Gencia S MultiplesDespierta!!Aún no hay calificaciones

- Analisis.29 Julio 2020-Mtra MrianaDocumento21 páginasAnalisis.29 Julio 2020-Mtra MrianaIvonne ChanAún no hay calificaciones

- Actividad 7. Propuesta. Manual Taller de capacitación.-EQUIPO-29 MAYODocumento8 páginasActividad 7. Propuesta. Manual Taller de capacitación.-EQUIPO-29 MAYOIvonne ChanAún no hay calificaciones

- Actividad 5. PRODUCTO MULTIMEDIA-VIDEO-800Documento2 páginasActividad 5. PRODUCTO MULTIMEDIA-VIDEO-800Ivonne ChanAún no hay calificaciones

- Chan - López - Ortíz - Santillán - Act.2Documento21 páginasChan - López - Ortíz - Santillán - Act.2Ivonne ChanAún no hay calificaciones

- Chan - Ana - Analisis - Act 2Documento6 páginasChan - Ana - Analisis - Act 2Ivonne ChanAún no hay calificaciones

- Archivo de Trabajo - Tercer Parcial-MarianaDocumento18 páginasArchivo de Trabajo - Tercer Parcial-MarianaIvonne ChanAún no hay calificaciones

- Actividd 7-Manual de Cpacitacion-EntrevistadorDocumento21 páginasActividd 7-Manual de Cpacitacion-EntrevistadorIvonne ChanAún no hay calificaciones

- Semana 2 - Ejercicios 3 y 4 - SOL RISCODocumento11 páginasSemana 2 - Ejercicios 3 y 4 - SOL RISCOAlejandra Risco CabreraAún no hay calificaciones

- 2019UNAB-Planeamiento FinancieroDocumento56 páginas2019UNAB-Planeamiento FinancieroJose Luis Maguiña CruzAún no hay calificaciones

- 7B0004 Contabilidad - GubernamentalDocumento10 páginas7B0004 Contabilidad - GubernamentalSwan AlacaAún no hay calificaciones

- Tarea 3 Marlon PDocumento64 páginasTarea 3 Marlon PAndres HerrerasAún no hay calificaciones

- 4 Solucion Caso Compac Disk SacDocumento4 páginas4 Solucion Caso Compac Disk SacMERCEDESAún no hay calificaciones

- Practica 4Documento5 páginasPractica 4JEFFREY CRISTIAN TOCAS VALEROAún no hay calificaciones

- PY CASO X ResueltoDocumento35 páginasPY CASO X Resueltonelson castillo100% (3)

- Ingenieria Economica Unidad 2 Octubre 2019Documento43 páginasIngenieria Economica Unidad 2 Octubre 2019daniel olivaresAún no hay calificaciones

- Contabilidad III, Datos Incompletos Final ESV Junio 2016Documento4 páginasContabilidad III, Datos Incompletos Final ESV Junio 2016Julián FloresAún no hay calificaciones

- Formato5.1 - LIBRO-DIARIODocumento11 páginasFormato5.1 - LIBRO-DIARIOVanessa Morillo QuispeAún no hay calificaciones

- Trabajo 3 Contabilidad GeneralDocumento2 páginasTrabajo 3 Contabilidad GeneralAleJiita Sanchez NavarroAún no hay calificaciones

- Semana 7.6 Ejercicios de Evaluación Económica FinancieraDocumento37 páginasSemana 7.6 Ejercicios de Evaluación Económica FinancieraEdgarXDAún no hay calificaciones

- Casos Especiales - ConsolidacionDocumento37 páginasCasos Especiales - ConsolidacionAndrea EscalanteAún no hay calificaciones

- Pregunta1 JoselinLavalleDocumento5 páginasPregunta1 JoselinLavalleJose Luis Quispe CamachoAún no hay calificaciones

- Contab Tema 2Documento40 páginasContab Tema 2CHANEL HUGO VEIZAGA MEDINAAún no hay calificaciones

- Caso Los Algarrobos - Ecuación ContableDocumento4 páginasCaso Los Algarrobos - Ecuación ContableCarlos FriasAún no hay calificaciones

- Trabajo Maestria Modulo 7 - Jose SusunagaDocumento17 páginasTrabajo Maestria Modulo 7 - Jose SusunagaJose Alfredo Susunaga Rodriguez33% (3)

- Capacitacion DiunsaDocumento5 páginasCapacitacion DiunsaClaudia MendezAún no hay calificaciones

- CLASE 2. Sol Movilización Del ConDocumento4 páginasCLASE 2. Sol Movilización Del ConAnonymous uejoZ02Aún no hay calificaciones

- Documento de Ileana PradoDocumento22 páginasDocumento de Ileana PradoILEANA ANDREA PRADO CUELLARAún no hay calificaciones

- Proyecto Costos MermeladaDocumento6 páginasProyecto Costos MermeladaSergio Driss Melèndez MartìnezAún no hay calificaciones

- Componentes Nic 1 Estados FinancierosDocumento4 páginasComponentes Nic 1 Estados FinancierosLedyAún no hay calificaciones

- Conta Superior II TEMA 2Documento25 páginasConta Superior II TEMA 2MARINA CAROLINA HERNANDEZ LOAYZAAún no hay calificaciones

- Ross Ejercicio 1 Al 10Documento10 páginasRoss Ejercicio 1 Al 10Olga Lucia Barrera GomezAún no hay calificaciones

- Contabilidadgeneral-Cuestonario 1 RespuestaDocumento23 páginasContabilidadgeneral-Cuestonario 1 Respuestajean gamarraAún no hay calificaciones

- Plantilla - Flujo EconómicoDocumento82 páginasPlantilla - Flujo Económicoleonardo samaniegoAún no hay calificaciones

- Tarea 6.2 y 6.5Documento8 páginasTarea 6.2 y 6.5Heidy MarroquinAún no hay calificaciones

- Caso PrácticoDocumento13 páginasCaso PrácticoVictor Q50% (2)

- Plantilla Excel Analisis Estado FinancieroDocumento10 páginasPlantilla Excel Analisis Estado FinancieroJagrAún no hay calificaciones