También podría gustarte

- Caso de Laboratorio Contable - Comercial Santa ElenaDocumento6 páginasCaso de Laboratorio Contable - Comercial Santa Elenacapalacios50% (2)

- Registro de transacciones bancarias en Diario GeneralDocumento4 páginasRegistro de transacciones bancarias en Diario GeneralRoberto Asencio57% (7)

- Copia de EJEMPLOS CASOS PRÁCTICOS DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS 2Documento18 páginasCopia de EJEMPLOS CASOS PRÁCTICOS DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS 2Erika MontalvanAún no hay calificaciones

- EJERCICIO MULTISERVICIOS CIA LTDA (Autoguardado)Documento18 páginasEJERCICIO MULTISERVICIOS CIA LTDA (Autoguardado)Jeanelly Jimenez50% (2)

- Tratamiento Del Activo CorrienteDocumento3 páginasTratamiento Del Activo CorrienteDaniel Pauta100% (3)

- Contabilidad FinancieraDocumento3 páginasContabilidad FinancieraKelly Gomez AvalosAún no hay calificaciones

- Ejercicio Propuesto II Incognita PropuestoDocumento6 páginasEjercicio Propuesto II Incognita PropuestoMarcelo Moran100% (1)

- Finanzas CorporativasDocumento524 páginasFinanzas CorporativasCarlos García100% (3)

- Operaciones Activas y PasivasDocumento39 páginasOperaciones Activas y PasivasJosh Supo56% (9)

- Auxiliar Contable 2 - Luis Manuel HurtadoDocumento12 páginasAuxiliar Contable 2 - Luis Manuel HurtadoManuel HurtadoAún no hay calificaciones

- Tarea Virtual 3 Unidad 2Documento6 páginasTarea Virtual 3 Unidad 2Diego OrtegaAún no hay calificaciones

- 3 Ejercicio Formularios 104 y 103Documento29 páginas3 Ejercicio Formularios 104 y 103Mary Romero NavarroAún no hay calificaciones

- Inventario Mercaderias 721Documento11 páginasInventario Mercaderias 721Henry Pilamala50% (2)

- Ejerciciocontabilidad Lab 2,2Documento10 páginasEjerciciocontabilidad Lab 2,2Andrea ReveloAún no hay calificaciones

- Transacciones Contables y KardexDocumento32 páginasTransacciones Contables y KardexBelu ZambranoAún no hay calificaciones

- Proyecto IntegradorDocumento66 páginasProyecto IntegradorAyllen CoelloAún no hay calificaciones

- Ejerciciosresueltos 140401141517 Phpapp01Documento12 páginasEjerciciosresueltos 140401141517 Phpapp01klevo1455% (11)

- Contabilidad de Costos 10-11Documento2 páginasContabilidad de Costos 10-11Celeste SFAún no hay calificaciones

- Tarea 1-Aspectos Basicos de Contabilidad-Paúl Andrés Cobos PomaDocumento4 páginasTarea 1-Aspectos Basicos de Contabilidad-Paúl Andrés Cobos PomapacobosAún no hay calificaciones

- Ejercicio ABC - TAREA - Estefania TapiaDocumento11 páginasEjercicio ABC - TAREA - Estefania TapiaESTEFANIA LISBETH TAPIA MACIASAún no hay calificaciones

- Ejercicio SumesaDocumento1 páginaEjercicio SumesaLizeth KarolinaAún no hay calificaciones

- Tratamiento de Los Cif-1Documento14 páginasTratamiento de Los Cif-1Danny Fabricio0% (1)

- Contabilidad Xy FINALDocumento6 páginasContabilidad Xy FINALJeinss BeccAún no hay calificaciones

- 5) Ejercicio Nro. 5 Tema Aplicación de Fórmulas de Costos.Documento7 páginas5) Ejercicio Nro. 5 Tema Aplicación de Fórmulas de Costos.Andres PaguayAún no hay calificaciones

- Metodos de Codificacion de Una Cuenta ContableDocumento1 páginaMetodos de Codificacion de Una Cuenta ContableANGELICA ELIZABETH CHANGO ESPINAún no hay calificaciones

- Ejercicios Libro de Ingresos y EgresosDocumento3 páginasEjercicios Libro de Ingresos y EgresosYuri Landazuri100% (2)

- Pagados Por AnticipadosDocumento15 páginasPagados Por AnticipadosJëssï Elïzäbëth100% (1)

- Material X Kárdex PEPS UEPS PromedioDocumento4 páginasMaterial X Kárdex PEPS UEPS PromedioJordy Vera50% (2)

- Práctica 2.2 Libro Zapata 1.7 Empresa de Servicios - Magaly GuacánDocumento16 páginasPráctica 2.2 Libro Zapata 1.7 Empresa de Servicios - Magaly GuacánMagaly GuacánAún no hay calificaciones

- Estado de Situación InicialDocumento4 páginasEstado de Situación InicialsoenAún no hay calificaciones

- Ejercicio de Sistema de Inventario PermanenteDocumento1 páginaEjercicio de Sistema de Inventario Permanenteeuniceconvega1995Aún no hay calificaciones

- Retenciones Deber ContabilidaddddddDocumento14 páginasRetenciones Deber Contabilidaddddddnagely moralesAún no hay calificaciones

- Ejercicio Rol de PagosDocumento21 páginasEjercicio Rol de Pagoskarla guilcapiAún no hay calificaciones

- 4.-Laboratorio IntegralDocumento74 páginas4.-Laboratorio IntegralFabian Suarez100% (2)

- Cuestionario Tributacion II 4to BDocumento20 páginasCuestionario Tributacion II 4to BMercedes LoarteAún no hay calificaciones

- Semana11y12 2do Contabilidad SierraDocumento15 páginasSemana11y12 2do Contabilidad SierraVeronica Macias50% (4)

- Ejercicio de TransacciónDocumento2 páginasEjercicio de TransacciónKarina Elizabeth TacuriAún no hay calificaciones

- Ejercicio de Depreciaciones Con Venta Canje y DonacionDocumento1 páginaEjercicio de Depreciaciones Con Venta Canje y DonacionJoselyne Andrade100% (2)

- Ecuación ContableDocumento4 páginasEcuación ContableDARWIN LOORAún no hay calificaciones

- Ejercicio de Calculo de Decimo - H.E - H.SDocumento25 páginasEjercicio de Calculo de Decimo - H.E - H.Sfernando sesmeAún no hay calificaciones

- Paquetes 3ro Semana 18Documento3 páginasPaquetes 3ro Semana 18César Beltrán50% (2)

- IVA ejercicios AlbajocostoDocumento4 páginasIVA ejercicios AlbajocostoDennis MirandaAún no hay calificaciones

- Practica Rol de PagosDocumento1 páginaPractica Rol de PagosELVIS ALEXANDER GUANOTU�A CHUSINAún no hay calificaciones

- Ejercicio 1Documento4 páginasEjercicio 1Juliana CastroAún no hay calificaciones

- 1.4 A y 1.4 B CALCULO DEL COSTO DE PRODUCCIÓN EstudiantesDocumento9 páginas1.4 A y 1.4 B CALCULO DEL COSTO DE PRODUCCIÓN EstudiantesYugeniaMoraMendozaAún no hay calificaciones

- Trabajo Grupal #2. 2022 - 2023Documento4 páginasTrabajo Grupal #2. 2022 - 2023Estefany Sigcha100% (1)

- Practicas Contabilidad GeneralDocumento3 páginasPracticas Contabilidad GeneralNelly AnteAún no hay calificaciones

- CONTABILIDAD - PROYECTO 6 - 3ero. ContaDocumento45 páginasCONTABILIDAD - PROYECTO 6 - 3ero. ContaJonas Jonas JonasAún no hay calificaciones

- 1 Cuestionarios Iva EstDocumento14 páginas1 Cuestionarios Iva EstMarjorie BravoAún no hay calificaciones

- Calculo de VanDocumento3 páginasCalculo de VanKarla Chila100% (1)

- Estado ResultadosDocumento3 páginasEstado ResultadosEMILY100% (1)

- Ejercicio InventariosDocumento2 páginasEjercicio InventariosJoseph Castillo0% (1)

- Prueba Diagnostica CostosDocumento6 páginasPrueba Diagnostica Costosjhonyer marinAún no hay calificaciones

- Importancia de la industria para el desarrollo económicoDocumento1 páginaImportancia de la industria para el desarrollo económicoAndres PalaciosAún no hay calificaciones

- Antonio Valencia Cia LtdaDocumento2 páginasAntonio Valencia Cia LtdaJheidita VasquezAún no hay calificaciones

- Balances comparativos y flujo de efectivo madera C.A. 1992-1993Documento2 páginasBalances comparativos y flujo de efectivo madera C.A. 1992-1993viviana villegas pachecoAún no hay calificaciones

- Ejercicios de Arqueo de CajaDocumento10 páginasEjercicios de Arqueo de CajaMarkito Coram AGAún no hay calificaciones

- Contabilidad de Sobregiros Ocasionales y ContratadosDocumento5 páginasContabilidad de Sobregiros Ocasionales y ContratadosLuvi Viviana Mendez0% (1)

- Contabilidad General 2018Documento86 páginasContabilidad General 2018Sara Zuñiga50% (2)

- Tarea Virtual 5 Contabilidad de Costo II 2 PDFDocumento5 páginasTarea Virtual 5 Contabilidad de Costo II 2 PDFMaria joseAún no hay calificaciones

- Taller Del Iva 1Documento2 páginasTaller Del Iva 1Daniel Javier Ponce ChilaAún no hay calificaciones

- 7 Flujo de Proceso Contable CompletoDocumento9 páginas7 Flujo de Proceso Contable CompletoValeria LuqueAún no hay calificaciones

- Caja ChicaDocumento31 páginasCaja ChicaMonsemania13 IZONEAún no hay calificaciones

- Empresas comerciales: definición, características y tiposDocumento7 páginasEmpresas comerciales: definición, características y tiposCarolAún no hay calificaciones

- AjustesDocumento8 páginasAjustesCarolAún no hay calificaciones

- Sistema de inventario permanente: método del promedio ponderado y ejercicio prácticoDocumento6 páginasSistema de inventario permanente: método del promedio ponderado y ejercicio prácticoCarolAún no hay calificaciones

- Juegos MatemáticosDocumento3 páginasJuegos MatemáticosCarolAún no hay calificaciones

- ANÁLISISDocumento22 páginasANÁLISISCarolAún no hay calificaciones

- Papel de Investigación de Mercado - MarketingDocumento13 páginasPapel de Investigación de Mercado - MarketingCarolAún no hay calificaciones

- Indicadores FinancierosDocumento13 páginasIndicadores FinancierosCarolAún no hay calificaciones

- Aplicación de Factores Matemáticos FinancierosDocumento2 páginasAplicación de Factores Matemáticos FinancierosJaneth Milena Rafael GalicioAún no hay calificaciones

- Plantilla Actividad 1 Modulo No.5Documento6 páginasPlantilla Actividad 1 Modulo No.5Dalerin Alba CepedaAún no hay calificaciones

- PRÁCTICA No. 3 PARTIDA DOBLEDocumento5 páginasPRÁCTICA No. 3 PARTIDA DOBLEJose LisilAún no hay calificaciones

- Interés Simple - Cálculos y Ejercicios de Ingeniería FinancieraDocumento10 páginasInterés Simple - Cálculos y Ejercicios de Ingeniería FinancieraJuan David Romero P�EzAún no hay calificaciones

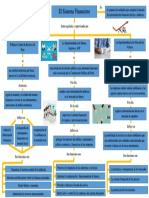

- Mapa Conceptual Reguladores Del Sistema FinancieroDocumento1 páginaMapa Conceptual Reguladores Del Sistema FinancieroHa-seul Yon Seul HaAún no hay calificaciones

- Modulo 1 Asesoramiento Al Consumidor Financiero EnviarDocumento3 páginasModulo 1 Asesoramiento Al Consumidor Financiero EnviarValentina ZabalaAún no hay calificaciones

- 4ta PracticaDocumento6 páginas4ta PracticaLesly Saviñon100% (1)

- Preguntas Del (Capitulo N°6 Del Cuadrante Del Flujo Del Dinero)Documento6 páginasPreguntas Del (Capitulo N°6 Del Cuadrante Del Flujo Del Dinero)July MartinezAún no hay calificaciones

- Plantillas Solución Taller 1 Compañía LA NUEVA RICA S.A.S.Documento12 páginasPlantillas Solución Taller 1 Compañía LA NUEVA RICA S.A.S.XOXO BE YOURSELFAún no hay calificaciones

- SwapsDocumento11 páginasSwapsLuis AguilarAún no hay calificaciones

- Edo Cta PredialDocumento1 páginaEdo Cta Predialmilton reyesAún no hay calificaciones

- Mapa Mental-Reyes Pozo DanielaDocumento1 páginaMapa Mental-Reyes Pozo DanielaDANIELAAún no hay calificaciones

- Prog. Documentación MercantilDocumento4 páginasProg. Documentación MercantilGerson VegaAún no hay calificaciones

- 5.formas de Financiar Una AsociaciónDocumento16 páginas5.formas de Financiar Una AsociaciónLuis Rodrigo Ortega EscalanteAún no hay calificaciones

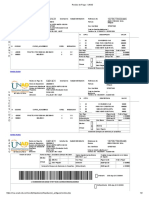

- Recibo de Pago - UNADDocumento2 páginasRecibo de Pago - UNADGio BuitragoAún no hay calificaciones

- Taller Ejercicio Contable BasicoDocumento2 páginasTaller Ejercicio Contable BasicoIsabell100% (1)

- Interés CompuestoDocumento19 páginasInterés CompuestoJesus VillanuevaAún no hay calificaciones

- Mandato Isapre OkDocumento3 páginasMandato Isapre Okpaulina castroAún no hay calificaciones

- Expropiación y privatización bancaria en México 1975-1994Documento7 páginasExpropiación y privatización bancaria en México 1975-1994ErickAún no hay calificaciones

- Soluciones Financieras Innovadoras para Clientes GuatemaltecosDocumento3 páginasSoluciones Financieras Innovadoras para Clientes GuatemaltecosIngrid CañasAún no hay calificaciones

- Actividad - Copia...Documento2 páginasActividad - Copia...Jorge KassarAún no hay calificaciones

- Tarea N 01. Mercados FinancierosDocumento5 páginasTarea N 01. Mercados FinancierosDiaz MiniAún no hay calificaciones

- SISTEMA FINANCIERO - Grupo 02Documento8 páginasSISTEMA FINANCIERO - Grupo 02Gianella Morelia Hinojosa QuispeAún no hay calificaciones

- Clase 3 Financiamiento de Corto Plazo 2Documento22 páginasClase 3 Financiamiento de Corto Plazo 2Katya Guadalupe Sibrian OrellanaAún no hay calificaciones

- Banca Multilateral PresentacionDocumento10 páginasBanca Multilateral PresentacionRubyAún no hay calificaciones

- Unidad II CUENTAS Y EFECTOS POR COBRARDocumento13 páginasUnidad II CUENTAS Y EFECTOS POR COBRARajimenezn_0412Aún no hay calificaciones

- Casos de 2 ..Documento2 páginasCasos de 2 ..Patricio GómezAún no hay calificaciones