También podría gustarte

- Fundamentos de contabilidad (Versión profesor)De EverandFundamentos de contabilidad (Versión profesor)Aún no hay calificaciones

- Fundamentos de contabilidad (Versión alumno): (Versión alumno)De EverandFundamentos de contabilidad (Versión alumno): (Versión alumno)Calificación: 2 de 5 estrellas2/5 (1)

- TEMA1.Investigación Documental (Equipo 2)Documento31 páginasTEMA1.Investigación Documental (Equipo 2)Miguel TorrAún no hay calificaciones

- Unidad 1 Introduccion A La ContabilidadDocumento11 páginasUnidad 1 Introduccion A La ContabilidadJuanita Sanchez vazquezAún no hay calificaciones

- Tarea - 4 - Grupo - 32 EntregadoDocumento13 páginasTarea - 4 - Grupo - 32 EntregadoPulido LorenaAún no hay calificaciones

- Guia II de ContabilidadDocumento22 páginasGuia II de ContabilidadMaynorBallesterosVillamilAún no hay calificaciones

- Tarea 8 Empresa 1Documento12 páginasTarea 8 Empresa 1RebecaAún no hay calificaciones

- Tarea 8 ContabilidadDocumento14 páginasTarea 8 ContabilidadEver Mejia ArredondoAún no hay calificaciones

- Conta Bili DadDocumento19 páginasConta Bili DadYHONY RAFAEL CURASI CUTIPAAún no hay calificaciones

- Tarea 8 Empresa 1 FinalinDocumento12 páginasTarea 8 Empresa 1 FinalinJulio Pablo García VásquezAún no hay calificaciones

- La Contabilidad Normas Apa (1CA)Documento7 páginasLa Contabilidad Normas Apa (1CA)SHERLLY LILIAM LIMASCA HUAMANAún no hay calificaciones

- T1a1 - Investigación ContabilidadDocumento10 páginasT1a1 - Investigación ContabilidadJuárez Hernández Edgar GadielAún no hay calificaciones

- La Contabilidad FinancieraDocumento26 páginasLa Contabilidad FinancieraKervin Guevara100% (1)

- Fundamentos de FinanzasDocumento76 páginasFundamentos de FinanzasCarlo NavarreteAún no hay calificaciones

- Trabajo CONTABILIDAD.Documento12 páginasTrabajo CONTABILIDAD.nilson vanegasAún no hay calificaciones

- Cuestionario Gerencia Financiera 2Documento19 páginasCuestionario Gerencia Financiera 2Andres Rojas0% (1)

- Monografia Por Terminar RoxanaDocumento23 páginasMonografia Por Terminar RoxanaRichard Zeuqsav AdenallevaAún no hay calificaciones

- Tarea 8 Empresa 1Documento12 páginasTarea 8 Empresa 1Miichii Lv100% (3)

- Contabilidadgerencial 100720162918 Phpapp02Documento24 páginasContabilidadgerencial 100720162918 Phpapp02Jorge FloresAún no hay calificaciones

- Trab. Invest. Ee. Ff-Audit y Peritaje Empr.Documento17 páginasTrab. Invest. Ee. Ff-Audit y Peritaje Empr.Jackelin GarciaAún no hay calificaciones

- Guia #23Documento9 páginasGuia #23Karina CardonaAún no hay calificaciones

- Apuntes Análisis y Planeación FinancieraDocumento19 páginasApuntes Análisis y Planeación FinancieraAlejandra Barrera100% (2)

- Taller Práctico de Conceptos GeneralesDocumento15 páginasTaller Práctico de Conceptos GeneralesFABERAún no hay calificaciones

- ContabilidadDocumento10 páginasContabilidadMaría virginia lopezAún no hay calificaciones

- Conceptos Generales de La Contabilidad PDFDocumento8 páginasConceptos Generales de La Contabilidad PDFLuis Antonio OrtegaAún no hay calificaciones

- Tarea 4 Grupo 112001A 612 Richard Mauricio Argoti PDFDocumento25 páginasTarea 4 Grupo 112001A 612 Richard Mauricio Argoti PDFDotaciones MkAún no hay calificaciones

- Tarea 4 - Grupo Colaborativo 533Documento14 páginasTarea 4 - Grupo Colaborativo 533Jose MiguelAún no hay calificaciones

- Unidad 1Documento29 páginasUnidad 1AmairanyAún no hay calificaciones

- Unidad 3 Tarea 4 Fundamentos en Gestion IntegralDocumento18 páginasUnidad 3 Tarea 4 Fundamentos en Gestion Integraledwinsuarez1404Aún no hay calificaciones

- Ensayo - Loayza Chininin PDFDocumento6 páginasEnsayo - Loayza Chininin PDFnancyfiorellaAún no hay calificaciones

- Tarea 4 - Fundamentos Contables - Grupo - 112001 - 411Documento24 páginasTarea 4 - Fundamentos Contables - Grupo - 112001 - 411Stephania GonzalezAún no hay calificaciones

- Estados Financieros TRABAJODocumento12 páginasEstados Financieros TRABAJOJoan Camilo Franco PachecoAún no hay calificaciones

- Tema 1eeffDocumento12 páginasTema 1eeffArmando CisnerosAún no hay calificaciones

- Actividad 1 Estados FinancierosDocumento7 páginasActividad 1 Estados FinancierosLADY MANRIQUE JAIMESAún no hay calificaciones

- UNIVERSIDAD GALILEO Semana 9 Empresa 1Documento14 páginasUNIVERSIDAD GALILEO Semana 9 Empresa 1Janay MelgarAún no hay calificaciones

- Informe de Preguntas Prof DamarisDocumento3 páginasInforme de Preguntas Prof DamarisDayan NiñoAún no hay calificaciones

- Informe Academico ContaDocumento12 páginasInforme Academico ContaCecilia CarpioAún no hay calificaciones

- Tarea4 Fundamentos Contables Grupo112001 999Documento13 páginasTarea4 Fundamentos Contables Grupo112001 999OswaldoChCrAún no hay calificaciones

- Cont, Bancaria Lucy 28-3Documento22 páginasCont, Bancaria Lucy 28-3Lucy SánchezAún no hay calificaciones

- Guia 24 Notas y Revelaciones A Los Estados FinancierosDocumento10 páginasGuia 24 Notas y Revelaciones A Los Estados FinancierosZrtha Adri50% (2)

- Trabajo de Investigacion - La ContabilidadDocumento10 páginasTrabajo de Investigacion - La Contabilidadjenny gonzabay panchanaAún no hay calificaciones

- Trabajo JuliDocumento14 páginasTrabajo Julivngel vntonAún no hay calificaciones

- Fundamentos ContablesDocumento23 páginasFundamentos Contablessteven tellezAún no hay calificaciones

- Contabilidad I...Documento14 páginasContabilidad I...Winspro Gamer (Winspro77)Aún no hay calificaciones

- Introduccion A La Gestion FinancieraDocumento10 páginasIntroduccion A La Gestion FinancieraJoel Ito LuqueAún no hay calificaciones

- Analisis Financiero de La Empresa Park CafeteriaDocumento25 páginasAnalisis Financiero de La Empresa Park CafeteriaHelgarDiez JavierNueve Molina Capacoila33% (3)

- Conceptos Básicos de La Contabilidad FinanDocumento16 páginasConceptos Básicos de La Contabilidad FinanYesica QuispeAún no hay calificaciones

- Gestion de CostosDocumento8 páginasGestion de CostosGalacity Musica 8DAún no hay calificaciones

- La CuentaDocumento23 páginasLa CuentaKaren Moon100% (1)

- Ingeniería Económic Act 1 Unid 2Documento10 páginasIngeniería Económic Act 1 Unid 2ElenaOlivaresReyesAún no hay calificaciones

- Ide09189072 Tarea 6 Semana 6 Empresa 1Documento14 páginasIde09189072 Tarea 6 Semana 6 Empresa 1Leslie MartinezAún no hay calificaciones

- Tarea 4 Grupo 1021Documento20 páginasTarea 4 Grupo 1021J SigmaFlow J SigmaFlowAún no hay calificaciones

- Fundamentos de FinanzasDocumento9 páginasFundamentos de FinanzasTae HyungAún no hay calificaciones

- Definición Del Concepto de Contabilidad e Interpretación de Los Principios de Contabilidad Generalmente Aceptados Aplicados en El Mundo EmpresarialDocumento8 páginasDefinición Del Concepto de Contabilidad e Interpretación de Los Principios de Contabilidad Generalmente Aceptados Aplicados en El Mundo EmpresarialKatty FiestasAún no hay calificaciones

- Monografia Estados FinancierosDocumento26 páginasMonografia Estados FinancierosRaul Buendia100% (5)

- Monografia de Formulación de Ee - FFDocumento24 páginasMonografia de Formulación de Ee - FFYetzabel Aguirre Rodas0% (1)

- Contenido de La Clase 1Documento63 páginasContenido de La Clase 1Odalys Itzel Zepeda PerezAún no hay calificaciones

- Guia Alterna A Seminario AdefDocumento23 páginasGuia Alterna A Seminario AdefAlma Flores RiveraAún no hay calificaciones

- Introducción A La Administración FinancieraDocumento4 páginasIntroducción A La Administración FinancieraCnsa Santo NiñoAún no hay calificaciones

- Ecuacion Contable - BoradorDocumento23 páginasEcuacion Contable - BoradorYuri Atoche ChinchayAún no hay calificaciones

- Tema 2 - t1 - Comportamiento Del Consumidor - Equipo NoveltyDocumento12 páginasTema 2 - t1 - Comportamiento Del Consumidor - Equipo NoveltyAlejandro RBAún no hay calificaciones

- Tema 2. Tarea 2. Proceso de Decisión de CompraDocumento7 páginasTema 2. Tarea 2. Proceso de Decisión de CompraAlejandro RBAún no hay calificaciones

- Exa Tema 2Documento4 páginasExa Tema 2Alejandro RBAún no hay calificaciones

- Tema 3. Tarea 1. Segementación de MercadosDocumento3 páginasTema 3. Tarea 1. Segementación de MercadosAlejandro RBAún no hay calificaciones

- Investigacion Tema 1Documento4 páginasInvestigacion Tema 1Alejandro RBAún no hay calificaciones

- Serie 3Documento5 páginasSerie 3Alejandro RBAún no hay calificaciones

- Tema 2 - t1 - Comportamiento Del Consumidor - Equipo NoveltyDocumento12 páginasTema 2 - t1 - Comportamiento Del Consumidor - Equipo NoveltyAlejandro RBAún no hay calificaciones

- Serie 02 t1 Elaboración de Cubre BocaDocumento8 páginasSerie 02 t1 Elaboración de Cubre BocaAlejandro RBAún no hay calificaciones

- Serie 01.Documento4 páginasSerie 01.Alejandro RBAún no hay calificaciones

- Presentacion #1 Loteria de SantanderDocumento7 páginasPresentacion #1 Loteria de SantanderLiiseth SiilvestreAún no hay calificaciones

- Manejo de Línea de CréditoDocumento14 páginasManejo de Línea de CréditoIsa Ramos100% (2)

- Edición 10-10-2019Documento12 páginasEdición 10-10-2019Pagina web Diario elsigloAún no hay calificaciones

- Examen Parcial Banca y FinanzasDocumento3 páginasExamen Parcial Banca y FinanzasRobert Guzman ÑiquenAún no hay calificaciones

- Formato 10-AF Informe de Auditoria V.2.1 2021 Noviembre 30 de 2022 DefDocumento111 páginasFormato 10-AF Informe de Auditoria V.2.1 2021 Noviembre 30 de 2022 DefLaura MolinaAún no hay calificaciones

- Taller Hábitos Financieros para Administrar Mejor Tu Negocio V9 CDN QuilicuraDocumento139 páginasTaller Hábitos Financieros para Administrar Mejor Tu Negocio V9 CDN QuilicuraGeraldine Bugueño100% (1)

- Resolución 3924 de 2005 - Guia Apertura y Funcionamiento Centros de Estetica PDFDocumento24 páginasResolución 3924 de 2005 - Guia Apertura y Funcionamiento Centros de Estetica PDFNatalia Triana MaquillajeAún no hay calificaciones

- Formato 1.1: "Libro Caja Y Bancos - Detalle de Los Movimientos Del Efectivo"Documento2 páginasFormato 1.1: "Libro Caja Y Bancos - Detalle de Los Movimientos Del Efectivo"Zoila Lisbeth Cajo SantosAún no hay calificaciones

- CARATULADocumento4 páginasCARATULASara Chaves CortesAún no hay calificaciones

- Balance GeneralDocumento4 páginasBalance GeneralVicAún no hay calificaciones

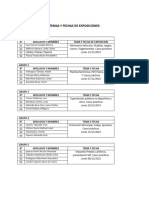

- Temas y Fechas de ExposicionesDocumento2 páginasTemas y Fechas de ExposicionesJuan Mateo LizanoAún no hay calificaciones

- Metodo PayDocumento3 páginasMetodo PayRoberto GutierrezAún no hay calificaciones

- Factura PDFDocumento1 páginaFactura PDFmiami torreAún no hay calificaciones

- Plan de Cuentas Empresa AgropecuariasDocumento15 páginasPlan de Cuentas Empresa Agropecuariaspercyzero91% (11)

- Tabares Bueno CarlosDocumento2 páginasTabares Bueno CarlosHernán Enrique Ayala RocafuerteAún no hay calificaciones

- Ausape Novedades 2013Documento115 páginasAusape Novedades 2013Juan Diego González100% (1)

- Presupuesto Propiedad HorizontalDocumento3 páginasPresupuesto Propiedad HorizontalLaura HerránAún no hay calificaciones

- Elemento 5 - IngresosDocumento12 páginasElemento 5 - IngresosNightpierAún no hay calificaciones

- Gestion Financiera-Solucionario Eentero TYFTYVDocumento102 páginasGestion Financiera-Solucionario Eentero TYFTYVSandrita Torres Marquez100% (1)

- Profesional Financiero para El Contrato de Prestamo Bid 4612bl Bo 1Documento42 páginasProfesional Financiero para El Contrato de Prestamo Bid 4612bl Bo 1Sebastian MendozaAún no hay calificaciones

- MEFI ClaroDocumento4 páginasMEFI Clarovelasquez911Aún no hay calificaciones

- Esf PCDocumento5 páginasEsf PCM SEBAún no hay calificaciones

- Examen Final Proceso EstrategicoDocumento11 páginasExamen Final Proceso EstrategicoStefany Cruz CardozoAún no hay calificaciones

- Nias Grupo de La 200 A 265Documento14 páginasNias Grupo de La 200 A 265Eder SagenAún no hay calificaciones

- Código Agrupado de Cuentas SATDocumento53 páginasCódigo Agrupado de Cuentas SATluis alberto lopez hernandezAún no hay calificaciones

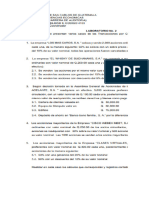

- Lab. 2 Conta II Compra y Venta de AccionesDocumento18 páginasLab. 2 Conta II Compra y Venta de AccionesIvan SotoAún no hay calificaciones

- Caso Victoria - SoluciónDocumento1 páginaCaso Victoria - SoluciónMariany BazanAún no hay calificaciones

- Documento Explicativo Sobre Garantías CrediticiasDocumento8 páginasDocumento Explicativo Sobre Garantías CrediticiasLaura Ximena CRUZ FERRO100% (3)

- Solicitud de Credito Hipotecario Documentacion y RequisitosDocumento6 páginasSolicitud de Credito Hipotecario Documentacion y RequisitosbetochalyAún no hay calificaciones

- Portafolio de Productos Ofrecidos Por Filgueira Cooperativas de Ahorro y Credito para Web3Documento14 páginasPortafolio de Productos Ofrecidos Por Filgueira Cooperativas de Ahorro y Credito para Web3api-255148115Aún no hay calificaciones