También podría gustarte

- F. Caso HarvardDocumento11 páginasF. Caso HarvardGIANFRANCO AMAYAAún no hay calificaciones

- Interes Compuesto TareaDocumento6 páginasInteres Compuesto Tarearichy TejadaAún no hay calificaciones

- Idea de Negocio-Acercamiento y SolucionDocumento5 páginasIdea de Negocio-Acercamiento y SolucionDayana BautistaAún no hay calificaciones

- Unidad de ReconocimientoDocumento5 páginasUnidad de ReconocimientoKaren Daniela Galvis BautistaAún no hay calificaciones

- Proyecto FinalDocumento5 páginasProyecto FinalAnderson MadariagaAún no hay calificaciones

- DUDASDocumento5 páginasDUDASNatalia CristanchoAún no hay calificaciones

- Estados financieros básicosDocumento6 páginasEstados financieros básicosrinconreyAún no hay calificaciones

- Actividad 1 - Unidad 2 - El Manejo de Las Destrezas Sociales - Inteligencia EmocionalDocumento4 páginasActividad 1 - Unidad 2 - El Manejo de Las Destrezas Sociales - Inteligencia EmocionalHarold Rodríguez MenesesAún no hay calificaciones

- Estados Financieros ForoDocumento4 páginasEstados Financieros ForoJesssica VargasAún no hay calificaciones

- Actividad - 1 - Unidad 2 - Informe - Escrito Identificacion y Reconocimiento de Simuladores de NegociosDocumento7 páginasActividad - 1 - Unidad 2 - Informe - Escrito Identificacion y Reconocimiento de Simuladores de NegociosHarold Rodríguez MenesesAún no hay calificaciones

- Pets de EncofradoDocumento9 páginasPets de EncofradoDennis HueteAún no hay calificaciones

- Foro Inicial1Documento3 páginasForo Inicial1Saira Milena Salamanca LargoAún no hay calificaciones

- Informe FinalDocumento18 páginasInforme FinalJohani RojasAún no hay calificaciones

- Bienestar social: aspectos claveDocumento5 páginasBienestar social: aspectos claveYolben Luengas Olave0% (1)

- Foro 1 Unidad 2 SociedadesDocumento4 páginasForo 1 Unidad 2 SociedadesPRINCESSWOLF cksAún no hay calificaciones

- Ensayo Argumentativo, Unidad 3Documento8 páginasEnsayo Argumentativo, Unidad 3Mausa Jereyka Santos ParraAún no hay calificaciones

- Informe Final Negocios InternacionalesDocumento8 páginasInforme Final Negocios InternacionalesValentina AponteAún no hay calificaciones

- Impacto de la informalidad laboralDocumento6 páginasImpacto de la informalidad laboralmariaAún no hay calificaciones

- L Problema de La Escasez Económica, y La Frontera de Posibilidades de Producción.Documento5 páginasL Problema de La Escasez Económica, y La Frontera de Posibilidades de Producción.Kennerth PomboAún no hay calificaciones

- Creación Empresa - Paso Paso Constituir SASDocumento14 páginasCreación Empresa - Paso Paso Constituir SASJUAN ARANGOAún no hay calificaciones

- Función de Costos, Ingresos y UtilidadesDocumento4 páginasFunción de Costos, Ingresos y UtilidadesJesssica VargasAún no hay calificaciones

- MetodologiaDocumento8 páginasMetodologiaValentina AponteAún no hay calificaciones

- ENSAYO DESARROLLO LOCAL 3 CorteDocumento10 páginasENSAYO DESARROLLO LOCAL 3 Corteyulieth valentina triana villamilAún no hay calificaciones

- Lectura y Acercamiento A La Solucion... Segunda ParteDocumento6 páginasLectura y Acercamiento A La Solucion... Segunda Partenatanael abreo chaparroAún no hay calificaciones

- Lectura y Acercamiento A La Solución 12Documento5 páginasLectura y Acercamiento A La Solución 12John SanchezAún no hay calificaciones

- Desarrollo Local Antecedentes ActoresDocumento8 páginasDesarrollo Local Antecedentes ActoresAlejandro SalazarAún no hay calificaciones

- Avance Proyecto 2. Grupo 4Documento15 páginasAvance Proyecto 2. Grupo 4Yolben Luengas OlaveAún no hay calificaciones

- Situación de Las Mipymes ColombianasDocumento3 páginasSituación de Las Mipymes ColombianasPaula Andrea Tarazona SandovalAún no hay calificaciones

- Actividad N 4 Tipos de CreditoDocumento4 páginasActividad N 4 Tipos de CreditoAndrea Viviana Suarez MaciasAún no hay calificaciones

- Identificación de Las Etapas Del Proceso AdministrativoDocumento1 páginaIdentificación de Las Etapas Del Proceso AdministrativoAnderson MadariagaAún no hay calificaciones

- Manejo de Las Destrezas SocialesDocumento6 páginasManejo de Las Destrezas Socialesfredual guevaraAún no hay calificaciones

- Comportamiento del consumidorDocumento5 páginasComportamiento del consumidorKaren MenesesAún no hay calificaciones

- Empresas y desarrollo económicoDocumento4 páginasEmpresas y desarrollo económicoANDREA PALTA100% (1)

- Actividad #3 Atributos de Las Características, de Las Políticas ContablesDocumento6 páginasActividad #3 Atributos de Las Características, de Las Políticas ContablesAieeme OrduzAún no hay calificaciones

- Bienestar Social - Grupo 4. Unit 1.act 1.Documento3 páginasBienestar Social - Grupo 4. Unit 1.act 1.Yolben Luengas OlaveAún no hay calificaciones

- Directorio de ParequeaderosDocumento2 páginasDirectorio de ParequeaderosRAFAEL TORREALBA TORREALBA100% (1)

- Ejercicios MatematicosDocumento4 páginasEjercicios MatematicosAndrea MerchanAún no hay calificaciones

- Taller 2Documento11 páginasTaller 2LEIDY KATHERINE BECERRA GARCIAAún no hay calificaciones

- Informe FInalDocumento25 páginasInforme FInalalejandraAún no hay calificaciones

- Definición Del Diseño Apropiado Del Proyecto de InvestigacionDocumento5 páginasDefinición Del Diseño Apropiado Del Proyecto de InvestigacionAlexander Gutierrez RojasAún no hay calificaciones

- Actividad Numero 2Documento4 páginasActividad Numero 2Yolben Luengas OlaveAún no hay calificaciones

- Naturaleza de Los CostosDocumento5 páginasNaturaleza de Los CostosKaren Marulanda GraterónAún no hay calificaciones

- Atributos de Las Características de Las Políticas Contables en La Presentación de La Información, en Los Estados FinancierosDocumento6 páginasAtributos de Las Características de Las Políticas Contables en La Presentación de La Información, en Los Estados FinancierosNatalia CristanchoAún no hay calificaciones

- Actividad No. 3. Acueducto Velez SantanderDocumento1 páginaActividad No. 3. Acueducto Velez SantanderEvelio Ariza PeñaAún no hay calificaciones

- Actividad #3 - Lectura y Acercamiento A La SoluciónDocumento5 páginasActividad #3 - Lectura y Acercamiento A La SoluciónYinneth BritoAún no hay calificaciones

- Actividad #3 Simulación Junta Gerencial Video. Grupal - DIAPOSITIVASDocumento16 páginasActividad #3 Simulación Junta Gerencial Video. Grupal - DIAPOSITIVASValentina SierraAún no hay calificaciones

- Situación ProblémicaDocumento4 páginasSituación Problémicayolanda rodriguezAún no hay calificaciones

- Actividad N 2 Reconocimiento Del EntornoDocumento1 páginaActividad N 2 Reconocimiento Del EntornoSebastian PachecoAún no hay calificaciones

- Caracterización de Variables y Tipos de Gráficos para Representar Conjuntos de DatosDocumento12 páginasCaracterización de Variables y Tipos de Gráficos para Representar Conjuntos de DatosLEIDY KATHERINE BECERRA GARCIAAún no hay calificaciones

- Por Qué Es Tan Atractivo El Negocio de Las Franquicias en ColombiaDocumento4 páginasPor Qué Es Tan Atractivo El Negocio de Las Franquicias en ColombiaMarina FlorezAún no hay calificaciones

- Se Tomó Una Pequeña Muestra Escogida Al Azar, de 72 Supermercados QueDocumento7 páginasSe Tomó Una Pequeña Muestra Escogida Al Azar, de 72 Supermercados Quejhonatan hernandezAún no hay calificaciones

- REGISTRO Y VALUACIÓN DE INVENTARIOSDocumento7 páginasREGISTRO Y VALUACIÓN DE INVENTARIOSJimmy RicoAún no hay calificaciones

- Proyecto - Caso Inteligencia Emocional PDFDocumento5 páginasProyecto - Caso Inteligencia Emocional PDFPaola VillamilAún no hay calificaciones

- Actividad #3 Lectura y Acercamiento A La Solucion - CalculoDocumento9 páginasActividad #3 Lectura y Acercamiento A La Solucion - CalculoValentina SierraAún no hay calificaciones

- Mapa Conceptual Actividad 1Documento2 páginasMapa Conceptual Actividad 1sandra esparzaAún no hay calificaciones

- Foro Académico Cómo Crear en La Práctica Una Sociedad Por Acciones Simplificada SASDocumento4 páginasForo Académico Cómo Crear en La Práctica Una Sociedad Por Acciones Simplificada SASJuan BedoyaAún no hay calificaciones

- Posible SolucionDocumento20 páginasPosible SolucionLEIDY KATHERINE BECERRA GARCIAAún no hay calificaciones

- Estructura Estados FinancierosDocumento13 páginasEstructura Estados Financierosfrancy jineth mejia caceresAún no hay calificaciones

- Impacto económico covidDocumento7 páginasImpacto económico covidJosepCorreaAún no hay calificaciones

- Tareas Fiscales Que Tendran en Cuenta Las EmpresasDocumento4 páginasTareas Fiscales Que Tendran en Cuenta Las EmpresasNatalia Florez LunaAún no hay calificaciones

- Taller 3 Matematica Financiera UtsDocumento1 páginaTaller 3 Matematica Financiera UtsYenni Torres PeñuelaAún no hay calificaciones

- Cuestionario Con Respuesta de Contabilidad 6 Generalidades de Los Elementos de Los Estados FinancierosDocumento3 páginasCuestionario Con Respuesta de Contabilidad 6 Generalidades de Los Elementos de Los Estados Financierosrodrigo guillermo ustariz dazaAún no hay calificaciones

- Actividad 2 Ensayo Estados Financieros HellenDocumento9 páginasActividad 2 Ensayo Estados Financieros Hellenhellen Stefany PerezAún no hay calificaciones

- EGEC - SIAF - Sesión 3 - PresupuestoDocumento24 páginasEGEC - SIAF - Sesión 3 - PresupuestoEduardo MedinaAún no hay calificaciones

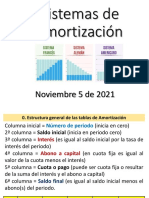

- 2021-11-05-Sistemas de AmortizacionDocumento12 páginas2021-11-05-Sistemas de AmortizacionLEONARDO FABIO ESGUERRA OSPINAAún no hay calificaciones

- Aplicacion Practica 2Documento2 páginasAplicacion Practica 2MARY CARMEN HUILLCA TTITOAún no hay calificaciones

- Presentation1 Del EfecivoDocumento17 páginasPresentation1 Del EfecivoHansel MagallanesAún no hay calificaciones

- Ensayo Finanzas Públicas y Política FiscalDocumento10 páginasEnsayo Finanzas Públicas y Política FiscalFabian TruqueAún no hay calificaciones

- Econo1 3a tp6Documento4 páginasEcono1 3a tp6FerxAún no hay calificaciones

- El Cheque (Entorno Legal)Documento12 páginasEl Cheque (Entorno Legal)SEBASTIAN MONTES GONZALEZAún no hay calificaciones

- Manual SymaSoft ResumenDocumento38 páginasManual SymaSoft Resumenpedro_305054296100% (1)

- Foro de Discusion 1 - Giancarlo Gonzales CampomanesDocumento6 páginasForo de Discusion 1 - Giancarlo Gonzales CampomanesGiancarlo Gonzales CampomanesAún no hay calificaciones

- LA EMPRESA - Definición y ClasificaciónDocumento17 páginasLA EMPRESA - Definición y ClasificaciónAngelRoxxx GuerreroAún no hay calificaciones

- Monografia Indicadores de Evaluacion de ProyectosDocumento26 páginasMonografia Indicadores de Evaluacion de ProyectosJULIANA MIRELIA ARAGON YAURIAún no hay calificaciones

- PerforaduraDocumento16 páginasPerforaduraLucas Loyola GuzmanAún no hay calificaciones

- Tarea 2 - Estudios SocialesDocumento7 páginasTarea 2 - Estudios SocialesValeria PerdomoAún no hay calificaciones

- Actividades Promoción Acompañada - REC HUMANOS - 3roa - SPINOZZIDocumento7 páginasActividades Promoción Acompañada - REC HUMANOS - 3roa - SPINOZZIrodri spinozzaAún no hay calificaciones

- UMa y UT de pollo ChamperoDocumento2 páginasUMa y UT de pollo ChamperoMario FuentesAún no hay calificaciones

- Ejercicios Capitulo 2 #17 y Capitulo 4 #21Documento2 páginasEjercicios Capitulo 2 #17 y Capitulo 4 #21Damian BonillaAún no hay calificaciones

- FINANZAS III, Examen FinalDocumento14 páginasFINANZAS III, Examen Final405303azAún no hay calificaciones

- Resolución JM-95-2021 DIVISAS ElectrónicasDocumento2 páginasResolución JM-95-2021 DIVISAS Electrónicascarlos AguirreAún no hay calificaciones

- La percepción de los hogares de Ibagué sobre los efectos del paro nacional en la canasta familiarDocumento3 páginasLa percepción de los hogares de Ibagué sobre los efectos del paro nacional en la canasta familiarSAMUEL YESID BULLA ORTEGAAún no hay calificaciones

- Línea de Tiempo de Los Gobiernos de 1978-2010Documento13 páginasLínea de Tiempo de Los Gobiernos de 1978-2010Eskeissy Beato AlmanzarAún no hay calificaciones

- R.U.T.: 96.799.250-K Boleta Electrónica #242974380: S.I.I. - Santiago Norte Yanine FriasDocumento11 páginasR.U.T.: 96.799.250-K Boleta Electrónica #242974380: S.I.I. - Santiago Norte Yanine FriasYanine Frias QuintulAún no hay calificaciones

- Mix ProbDocumento5 páginasMix ProbOlivia JPAún no hay calificaciones

- Diagnostico de El Emporio S.A.SDocumento2 páginasDiagnostico de El Emporio S.A.Smonica tatiana quitianAún no hay calificaciones

- Esquema Historico de La Argentina ModernaDocumento5 páginasEsquema Historico de La Argentina ModernaCamila Tula EgeaAún no hay calificaciones

- Acuerdo cooperación AICP-marcas para tienda temporal Vestí ParaguayDocumento7 páginasAcuerdo cooperación AICP-marcas para tienda temporal Vestí ParaguayVero AlegreAún no hay calificaciones

- El Consejo EuropeoDocumento7 páginasEl Consejo EuropeoBenítez González JimenaAún no hay calificaciones

- Cuaderno de TradingDocumento17 páginasCuaderno de TradingCicciAún no hay calificaciones