También podría gustarte

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Caso InnovatechDocumento5 páginasCaso InnovatechAniet kimAún no hay calificaciones

- Optimización de Procesos WDocumento13 páginasOptimización de Procesos WAlvaro Quiroz CarreraAún no hay calificaciones

- Sis ContDocumento2 páginasSis ContElyta ACAún no hay calificaciones

- Papers de Gestion de AlmacenesDocumento8 páginasPapers de Gestion de AlmacenesNicko AlvaradoAún no hay calificaciones

- Mapa ConceptualDocumento6 páginasMapa ConceptualYesenia EsquivelAún no hay calificaciones

- Caso DellDocumento13 páginasCaso DellTomasGrossAún no hay calificaciones

- Scorecard Balanced: Más allá de contarDocumento4 páginasScorecard Balanced: Más allá de contarRoxanaCusiRivasAún no hay calificaciones

- Indicadores de Gestión ComercialDocumento3 páginasIndicadores de Gestión ComercialCarla KanyatAún no hay calificaciones

- El papa Francisco: apóstol de la pazDocumento3 páginasEl papa Francisco: apóstol de la pazFrank Lopez Chumbe AldaAún no hay calificaciones

- Informe SPSS EstadisticaDocumento11 páginasInforme SPSS EstadisticaAndrés Cubillos ArboledaAún no hay calificaciones

- Análisis Del Sector Camaronero EcuatorianoDocumento8 páginasAnálisis Del Sector Camaronero EcuatorianoBrando CeliAún no hay calificaciones

- Grupo4 Guatapia Guailla Larco Llumiquinga LunaDocumento4 páginasGrupo4 Guatapia Guailla Larco Llumiquinga LunaCristian TasipantaAún no hay calificaciones

- Caso Práctico Grupo 8Documento2 páginasCaso Práctico Grupo 8Mirella AllpajaAún no hay calificaciones

- Reporte Individual Caso 2Documento4 páginasReporte Individual Caso 2Juan InfanteAún no hay calificaciones

- Captop News 1Documento4 páginasCaptop News 1scouselandAún no hay calificaciones

- Trabajo de R.S PDFDocumento6 páginasTrabajo de R.S PDFMaryCielo RVAún no hay calificaciones

- Directrices y orientaciones para pruebas de acceso a la universidad en Economía de la EmpresaDocumento9 páginasDirectrices y orientaciones para pruebas de acceso a la universidad en Economía de la Empresathompson3991bAún no hay calificaciones

- Método de Valoración de Empresas PYMESDocumento135 páginasMétodo de Valoración de Empresas PYMESRodrigo Henríquez Cooper100% (1)

- Generación distribuida y movilidad sostenibleDocumento6 páginasGeneración distribuida y movilidad sostenibleMaria Núñez100% (1)

- Índice: FEBRERO 08.2022Documento10 páginasÍndice: FEBRERO 08.2022Otto OlveraAún no hay calificaciones

- Tarea de Shein AnalisisDocumento3 páginasTarea de Shein AnalisisDra Rikel100% (1)

- Historia de la ética empresarial en EE.UUDocumento36 páginasHistoria de la ética empresarial en EE.UUGeorilu SantanaAún no hay calificaciones

- C24799-Apa-OcrDocumento22 páginasC24799-Apa-OcrJuan Nicolas Correa AgustinAún no hay calificaciones

- Analisis de La Pelicula The JonesesDocumento3 páginasAnalisis de La Pelicula The JonesesAmy RodriguezAún no hay calificaciones

- Adm Ix Parte Ii Invierno 2021Documento11 páginasAdm Ix Parte Ii Invierno 2021Jessica Flores MirandaAún no hay calificaciones

- MarketingDocumento4 páginasMarketingAlvaro TapiaAún no hay calificaciones

- Sistemas de información empresarial y procesos de negociosDocumento6 páginasSistemas de información empresarial y procesos de negociosAnastacia CleotildeAún no hay calificaciones

- Estrategias de precios en o menosDocumento78 páginasEstrategias de precios en o menosJesus Daniel MillanAún no hay calificaciones

- Actividades Primarias y de ApoyoDocumento4 páginasActividades Primarias y de ApoyoMassaro YkeharaAún no hay calificaciones

- TP1 TasasDocumento2 páginasTP1 Tasasproyectosessex100% (1)

- Caso Real Policia Montada de CanadaDocumento5 páginasCaso Real Policia Montada de CanadaJUAN PABLO CLOSE MENDIAAún no hay calificaciones

- 2018 11 22 FCD Examen - PautaDocumento8 páginas2018 11 22 FCD Examen - PautaJesus Marcelo Jara Hormazabal100% (1)

- FortaDocumento3 páginasFortaDanielMVAún no hay calificaciones

- Equipos Mineros SAC SOL REV29 NOVDocumento19 páginasEquipos Mineros SAC SOL REV29 NOVEstefanyAún no hay calificaciones

- Ensayo Inside Job 20042019Documento2 páginasEnsayo Inside Job 20042019andres carrionAún no hay calificaciones

- Test cuestiones dirección operacionesDocumento9 páginasTest cuestiones dirección operacionesLisa ParsonsAún no hay calificaciones

- Caso Lan AvanceDocumento3 páginasCaso Lan AvanceMiguel Angel Ipanaque0% (1)

- 1-Marketing en El Mundo Cambiante Como Crear Valor y Satisfaccion para Los ClientesDocumento14 páginas1-Marketing en El Mundo Cambiante Como Crear Valor y Satisfaccion para Los Clientesoscawalter89100% (1)

- Taller Economia Abierta 1Documento4 páginasTaller Economia Abierta 1Marian PradaAún no hay calificaciones

- Ejercicios de Control Del ProgramaDocumento2 páginasEjercicios de Control Del ProgramaAlicia CastroAún no hay calificaciones

- Oferta y Demanda AgregadaDocumento46 páginasOferta y Demanda AgregadaSteeven JacomeAún no hay calificaciones

- Caso Pavita San FernandoDocumento4 páginasCaso Pavita San FernandotatianaAún no hay calificaciones

- Tecnologías de Información y Comunicación (Tic) en La Administración de La Municipalidad Distrital de Nicolás de Piérola, Provincia de Camaná, Región de Arequipa en El Año 2017Documento87 páginasTecnologías de Información y Comunicación (Tic) en La Administración de La Municipalidad Distrital de Nicolás de Piérola, Provincia de Camaná, Región de Arequipa en El Año 2017Cinthya SOAún no hay calificaciones

- Benchmarking Eje 4....Documento16 páginasBenchmarking Eje 4....fanny zapataAún no hay calificaciones

- SegmentaciónDocumento22 páginasSegmentaciónmanuelposaAún no hay calificaciones

- Sim CompletoDocumento32 páginasSim CompletojovalAún no hay calificaciones

- Cuestionario de ContabilidadDocumento8 páginasCuestionario de ContabilidadSofía NiñoAún no hay calificaciones

- Cobb Douglas ampliada Perú: predicción PBI 2016-2017Documento45 páginasCobb Douglas ampliada Perú: predicción PBI 2016-2017Denis SabinoAún no hay calificaciones

- Indicadores Financieros InternacionalesDocumento11 páginasIndicadores Financieros InternacionalesAnonymous oPscQ1MynAún no hay calificaciones

- Big Data Enfocada A La Investigacion de MercadosDocumento13 páginasBig Data Enfocada A La Investigacion de MercadosMafe Piñeros CruzAún no hay calificaciones

- Las ideas económicas de Thomas Hobbes según Javier MarquezDocumento2 páginasLas ideas económicas de Thomas Hobbes según Javier MarquezJUAN TOSHIAún no hay calificaciones

- CAP.2 Planeación Estratégica y El Proceso de MarketingDocumento16 páginasCAP.2 Planeación Estratégica y El Proceso de MarketingAndrea OteroAún no hay calificaciones

- Texto Digital de InvopDocumento52 páginasTexto Digital de InvopCristhian Yenque CruzAún no hay calificaciones

- Ejercicio Evaluacion Seleccion e Implementacion de La EstrategiaDocumento3 páginasEjercicio Evaluacion Seleccion e Implementacion de La EstrategiaGloria Velez MAún no hay calificaciones

- Estimación por intervalos de confianzaDocumento57 páginasEstimación por intervalos de confianzaKarina Geronimo LoliAún no hay calificaciones

- Evidencia 1.2.2 Cuestionario Fijación Precios-051779Documento4 páginasEvidencia 1.2.2 Cuestionario Fijación Precios-051779Ana MartinezAún no hay calificaciones

- Capítulo 12Documento6 páginasCapítulo 12jorgetim94Aún no hay calificaciones

- Cuestionario 12 - Ejercicios Resueltos - IC - Brayan Pinazo PDFDocumento13 páginasCuestionario 12 - Ejercicios Resueltos - IC - Brayan Pinazo PDFBrayan PinazoAún no hay calificaciones

- Capitulo 6 COSTOSDocumento3 páginasCapitulo 6 COSTOSJorge Vazquez ChanAún no hay calificaciones

- 4 SemanaDocumento3 páginas4 SemanaRafael BenitoAún no hay calificaciones

- Guia U2 Tributación InternacionalDocumento19 páginasGuia U2 Tributación InternacionalBerly Rivadinaira HuarcayaAún no hay calificaciones

- Presupuesto costos mantas caballeros corsariosDocumento3 páginasPresupuesto costos mantas caballeros corsariosBerly Rivadinaira HuarcayaAún no hay calificaciones

- H It PDFDocumento3 páginasH It PDFBBlas Osorio Luisa FernadaAún no hay calificaciones

- Las Obligaciones Tributarias FormalesDocumento17 páginasLas Obligaciones Tributarias FormalesBerly Rivadinaira HuarcayaAún no hay calificaciones

- Parcial EeffDocumento17 páginasParcial EeffBerly Rivadinaira HuarcayaAún no hay calificaciones

- Control de ActividadesDocumento1 páginaControl de ActividadesBerly Rivadinaira HuarcayaAún no hay calificaciones

- Prueba Calificada N - 01Documento1 páginaPrueba Calificada N - 01Berly Rivadinaira HuarcayaAún no hay calificaciones

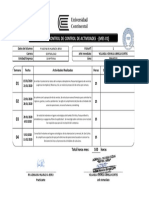

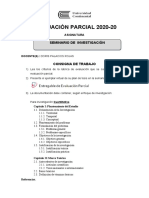

- Consigna de Trabajo EParcial 2020-20Documento6 páginasConsigna de Trabajo EParcial 2020-20Berly Rivadinaira HuarcayaAún no hay calificaciones

- Prueba de EntradaDocumento1 páginaPrueba de EntradaBerly Rivadinaira HuarcayaAún no hay calificaciones

- Oficio de IniciacionDocumento2 páginasOficio de IniciacionBerly Rivadinaira HuarcayaAún no hay calificaciones

- Pautas para Elaborar Entrevista y CuestionarioDocumento2 páginasPautas para Elaborar Entrevista y CuestionarioBerly Rivadinaira HuarcayaAún no hay calificaciones

- Presupuesto Maestro Practica2Documento14 páginasPresupuesto Maestro Practica2Berly Rivadinaira HuarcayaAún no hay calificaciones

- Prueba Objetiva N°01 - 2018Documento4 páginasPrueba Objetiva N°01 - 2018Berly Rivadinaira HuarcayaAún no hay calificaciones

- Práctica de Estadística InferencialDocumento3 páginasPráctica de Estadística InferencialBerly Rivadinaira Huarcaya0% (1)

- Caso Práctico 5 - FusiónDocumento1 páginaCaso Práctico 5 - FusiónBerly Rivadinaira HuarcayaAún no hay calificaciones

- Stage2 FBT - PPE - Spanish 2014Documento75 páginasStage2 FBT - PPE - Spanish 2014German AlbertoAún no hay calificaciones

- 128-16 - Corp - Nebcas S.A.C. - Cesion de DerechosDocumento3 páginas128-16 - Corp - Nebcas S.A.C. - Cesion de DerechosUvaldo PqAún no hay calificaciones

- Anexo 13Documento3 páginasAnexo 13Augusto Zelada RodriguezAún no hay calificaciones

- Gastos DeduciblesDocumento31 páginasGastos DeduciblesBerly Rivadinaira HuarcayaAún no hay calificaciones

- Planificacion - AudDocumento2 páginasPlanificacion - AudBerly Rivadinaira HuarcayaAún no hay calificaciones

- Ética de Los NegociosDocumento4 páginasÉtica de Los NegociosBerly Rivadinaira HuarcayaAún no hay calificaciones

- Mef Invierte PeruDocumento1 páginaMef Invierte PeruBerly Rivadinaira HuarcayaAún no hay calificaciones

- Prueba Objetiva N°02 - 2018Documento4 páginasPrueba Objetiva N°02 - 2018Berly Rivadinaira HuarcayaAún no hay calificaciones

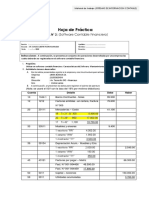

- Practica 2 - SiscontDocumento4 páginasPractica 2 - SiscontBerly Rivadinaira HuarcayaAún no hay calificaciones

- MascotasDocumento106 páginasMascotasBerly Rivadinaira HuarcayaAún no hay calificaciones

- FICHA 2 Constitución de Empresas 2Documento1 páginaFICHA 2 Constitución de Empresas 2Fredy Laguna AymaAún no hay calificaciones

- Prueba 1Documento4 páginasPrueba 1Berly Rivadinaira HuarcayaAún no hay calificaciones

- Auditori AsDocumento45 páginasAuditori AsEdy VelásquezAún no hay calificaciones

- Pegirh 2Documento63 páginasPegirh 2John GustinezAún no hay calificaciones

- Evidencia 3 Diego ReyesDocumento9 páginasEvidencia 3 Diego ReyesDiego Reyes ElizaldeAún no hay calificaciones

- Evita Lesiones y RecaídasDocumento7 páginasEvita Lesiones y RecaídasecophonetAún no hay calificaciones

- El Diseño A Nivel de ComponentesDocumento8 páginasEl Diseño A Nivel de ComponentesJOel DEmnghi LOpzzAún no hay calificaciones

- Caso Demanda de AlimentosDocumento2 páginasCaso Demanda de AlimentosActivoz promotora inmobiliariaAún no hay calificaciones

- Mejoramiento y Ampliación Del Sistema de Abastecimiento de Agua Potable y Saneamiento de La Localidad de Uturuncupampa."Documento8 páginasMejoramiento y Ampliación Del Sistema de Abastecimiento de Agua Potable y Saneamiento de La Localidad de Uturuncupampa."Johann Milthon CalderónAún no hay calificaciones

- Antidepresivos DiapositivaDocumento28 páginasAntidepresivos DiapositivaTOMAS RIVERAAún no hay calificaciones

- 223434COMU1309Documento3 páginas223434COMU1309Abner ContrerasAún no hay calificaciones

- Blason y ¡Quien Sabe!-José Santos ChocanoDocumento1 páginaBlason y ¡Quien Sabe!-José Santos ChocanoOnichan UwuAún no hay calificaciones

- Globalizado 1er BimestreDocumento3 páginasGlobalizado 1er BimestreJimmy Manrique EnriquezAún no hay calificaciones

- Psicoactivos y ChakrasDocumento61 páginasPsicoactivos y ChakrasPedro Lopez CejaAún no hay calificaciones

- Informe Sunat 000090-2023Documento7 páginasInforme Sunat 000090-2023Darwin Suni SuniAún no hay calificaciones

- Estrella 310821Documento20 páginasEstrella 310821Frank Honores BarriosAún no hay calificaciones

- Unxx Toxicocinetica y Toxicodinamia Del Monoxido de CarbonoDocumento13 páginasUnxx Toxicocinetica y Toxicodinamia Del Monoxido de CarbonoSantiago leon de pradaAún no hay calificaciones

- Historia de Vida AdolescentesDocumento80 páginasHistoria de Vida AdolescentesConstanza MendezAún no hay calificaciones

- Que Es CohesiónDocumento4 páginasQue Es CohesiónEduardo Alanis DiazAún no hay calificaciones

- UnamDocumento599 páginasUnamMoisesRojoAún no hay calificaciones

- Vida útil promedio EPP protecciónDocumento3 páginasVida útil promedio EPP protecciónelbarramejo100% (1)

- Caso Practico Unidad 2 - Gestion de TesoreriaDocumento7 páginasCaso Practico Unidad 2 - Gestion de TesoreriaAdriana AcostaAún no hay calificaciones

- Fisica Problemas Resueltos Part 1Documento3 páginasFisica Problemas Resueltos Part 1James ArredondoAún no hay calificaciones

- Tutorial de Css BasicoDocumento151 páginasTutorial de Css BasicoJose ISaac Fallas PicadoAún no hay calificaciones

- Seguridad PuertosDocumento31 páginasSeguridad PuertosManuelin RojasAún no hay calificaciones

- Silla Ruedas-IB18010L1Documento5 páginasSilla Ruedas-IB18010L1Miris RebollarAún no hay calificaciones

- Que Es MitoDocumento3 páginasQue Es MitoAlesandra GHAún no hay calificaciones

- Taller Sobre La Película All The Invisible Children - YummyDocumento5 páginasTaller Sobre La Película All The Invisible Children - YummyGUILLERMO ALEJANDRO CONTRERAS VILLARAún no hay calificaciones

- Subestaciones BiposteDocumento36 páginasSubestaciones BiposteBach Daniel88% (8)

- Arabia SauditaDocumento6 páginasArabia SauditaIsamar CastroAún no hay calificaciones

- Estamos CiegosDocumento3 páginasEstamos CiegosNatalia Pitta Osses100% (1)

- Modulo 3Documento12 páginasModulo 3Cinthia FunesAún no hay calificaciones

- La Guayana EsequibaDocumento2 páginasLa Guayana EsequibaYetsimar ChacinAún no hay calificaciones