También podría gustarte

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaDe EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaAún no hay calificaciones

- Cuestionario de Repaso para El 2 MitadDocumento9 páginasCuestionario de Repaso para El 2 MitadLina Andrea SamudioAún no hay calificaciones

- Escenarios FinancieraDocumento17 páginasEscenarios Financieramonica cuti magañoAún no hay calificaciones

- EnsayoDocumento4 páginasEnsayoIsaac DanielAún no hay calificaciones

- Colorin SaDocumento2 páginasColorin SaBeltranAún no hay calificaciones

- Ciclo de Vida Del ProductoDocumento28 páginasCiclo de Vida Del ProductoSantiago OtaloraAún no hay calificaciones

- Cuestionariocap 12Documento2 páginasCuestionariocap 12Nestor Titi50% (2)

- Mercados No CompetitivosDocumento17 páginasMercados No CompetitivosPedro AlejandroAún no hay calificaciones

- Tipos de matrices estratégicasDocumento6 páginasTipos de matrices estratégicasSteven CusmeAún no hay calificaciones

- Economía General: conceptos, mercados y producciónDocumento4 páginasEconomía General: conceptos, mercados y producciónJosselyne LevanoAún no hay calificaciones

- Actividades Primarias y de ApoyoDocumento4 páginasActividades Primarias y de ApoyoMassaro YkeharaAún no hay calificaciones

- Formación de Empresas Exportadoras: Claves para el ÉxitoDocumento24 páginasFormación de Empresas Exportadoras: Claves para el Éxitowilder dominguezAún no hay calificaciones

- Taller 2do CorteDocumento11 páginasTaller 2do CorteSebastián Rivera PerdomoAún no hay calificaciones

- CPCC Héctor Acuña Suárez Contabilidad GerencialDocumento12 páginasCPCC Héctor Acuña Suárez Contabilidad GerencialCINTHIA MARIFERAún no hay calificaciones

- Análisis del modelo de competencia entre rivalesDocumento35 páginasAnálisis del modelo de competencia entre rivalesLiz Alcantar OrtizAún no hay calificaciones

- Resumen Capitulo 6: El EmpleoDocumento5 páginasResumen Capitulo 6: El EmpleoGeraldine GrimaldoAún no hay calificaciones

- Examen Parcial Teoria de SistemasDocumento6 páginasExamen Parcial Teoria de SistemasJosé Elias A. CalleAún no hay calificaciones

- Cont y Fin Uu 3 Act 5Documento4 páginasCont y Fin Uu 3 Act 5edgar100% (2)

- Tarea #1Documento9 páginasTarea #1yeyoAún no hay calificaciones

- El - Sistema - de - Informacion - Contable 6 PDFDocumento12 páginasEl - Sistema - de - Informacion - Contable 6 PDFLuis Felipe AstudilloAún no hay calificaciones

- Factores Determinantes de La Estructura de Capital PDFDocumento8 páginasFactores Determinantes de La Estructura de Capital PDFMiguel Angel Ramirez ArellanoAún no hay calificaciones

- IUA - Matemática II - Año 2020 - AO 2 Parte 2 - Gabriel D'IntinoDocumento3 páginasIUA - Matemática II - Año 2020 - AO 2 Parte 2 - Gabriel D'IntinogdintinoAún no hay calificaciones

- Cálculo capital riesgo operacionalDocumento5 páginasCálculo capital riesgo operacionalcokicamilo1100% (1)

- Actividad 2 Corte Gerencia Ambiental Jessica JimenezDocumento118 páginasActividad 2 Corte Gerencia Ambiental Jessica Jimenezjessica jimenezAún no hay calificaciones

- Scorecard Balanced: Más allá de contarDocumento4 páginasScorecard Balanced: Más allá de contarRoxanaCusiRivasAún no hay calificaciones

- Presupuestos de efectivo y gestión de liquidezDocumento12 páginasPresupuestos de efectivo y gestión de liquidezBRANDO VARON GONZALEZAún no hay calificaciones

- Eval. 2 Apertura de EmpresafgDocumento3 páginasEval. 2 Apertura de Empresafgjuan aponte guevara100% (1)

- UntitledDocumento55 páginasUntitledcesarAún no hay calificaciones

- Taller Caso La AlimenticiaDocumento4 páginasTaller Caso La Alimenticiavaelntina100% (1)

- Administración GerencialDocumento9 páginasAdministración Gerencialselene benitezAún no hay calificaciones

- Administracion y Entorno de Las EmpresasDocumento17 páginasAdministracion y Entorno de Las EmpresasDavid VelisAún no hay calificaciones

- Analisis Inside JobDocumento5 páginasAnalisis Inside JobAlejo62502Aún no hay calificaciones

- Curva de demanda y ofertaDocumento8 páginasCurva de demanda y ofertalimber anthony0% (1)

- Analisis FinancieroDocumento28 páginasAnalisis FinancieroRoxi EspinozaAún no hay calificaciones

- Guia Fundamental Del Control OrganizacionalDocumento74 páginasGuia Fundamental Del Control OrganizacionalCarlos J. MurilloAún no hay calificaciones

- Informacion No. 01-Temas Generales de La Gestión EmpresarialDocumento4 páginasInformacion No. 01-Temas Generales de La Gestión EmpresarialHector Andia BobadillaAún no hay calificaciones

- RSE para DummiesDocumento24 páginasRSE para DummiesRicardo UgazAún no hay calificaciones

- S06.s1 Material PREDocumento29 páginasS06.s1 Material PREJohanna LeonAún no hay calificaciones

- Taller TerminadoDocumento73 páginasTaller Terminadomadeleynis angarita100% (1)

- Cap 7 Teoría OrganizacionalDocumento26 páginasCap 7 Teoría OrganizacionalDavid SuárezAún no hay calificaciones

- Financiarización y baja acumulación en la industria automotriz mexicanaDocumento4 páginasFinanciarización y baja acumulación en la industria automotriz mexicanaMario Eduardo de la CruzAún no hay calificaciones

- Modelo de Negocio Cangrejo Azul 24 de NoviembreDocumento11 páginasModelo de Negocio Cangrejo Azul 24 de NoviembreJulio Urresto VillegasAún no hay calificaciones

- Reseña MattessichDocumento2 páginasReseña MattessichMiguel Angel50% (2)

- Cap10 PindyckDocumento90 páginasCap10 PindyckDaniel Leonardo Aguazaco RodríguezAún no hay calificaciones

- Programa Analitico de La Asignatura Nociones de Economia Plan 2018Documento7 páginasPrograma Analitico de La Asignatura Nociones de Economia Plan 2018juanpepito24100% (1)

- Directrices y orientaciones para pruebas de acceso a la universidad en Economía de la EmpresaDocumento9 páginasDirectrices y orientaciones para pruebas de acceso a la universidad en Economía de la Empresathompson3991bAún no hay calificaciones

- Algoritmos 3D impresiónDocumento24 páginasAlgoritmos 3D impresiónAlex RdAún no hay calificaciones

- Economia Aplicada Primera ParteDocumento26 páginasEconomia Aplicada Primera ParteGuillermo RiosAún no hay calificaciones

- Unidad 1 - Cambio y Situación en La Empresa en El Largo PlazoDocumento79 páginasUnidad 1 - Cambio y Situación en La Empresa en El Largo PlazoAndy Chen OrregoAún no hay calificaciones

- Teoria Del ProductorDocumento4 páginasTeoria Del Productorkrolina2003Aún no hay calificaciones

- Objetivo de Un Estudio de FactibilidadDocumento1 páginaObjetivo de Un Estudio de Factibilidadsjeremy1100% (1)

- Tema 2. Barreras de Entrada PDFDocumento7 páginasTema 2. Barreras de Entrada PDFAntonioAún no hay calificaciones

- Valoracion de AccionesDocumento5 páginasValoracion de AccionesRicardo Donoso OvalleAún no hay calificaciones

- Respuesta Al RiesgoDocumento27 páginasRespuesta Al RiesgoLeoncio Alvarez VargasAún no hay calificaciones

- Impacto e Importancia de La Responsabilidad Social de Las OrganizacionesDocumento8 páginasImpacto e Importancia de La Responsabilidad Social de Las OrganizacionesjersonjordanAún no hay calificaciones

- Contabilidad Gerencial Ucc-Mga - 2019 PDFDocumento73 páginasContabilidad Gerencial Ucc-Mga - 2019 PDFEngels AlvarezAún no hay calificaciones

- Bench MarkingDocumento5 páginasBench MarkingHerles IncallaAún no hay calificaciones

- Métodos de Programación Lineal BorrosaDocumento24 páginasMétodos de Programación Lineal BorrosaFernando FonsecaAún no hay calificaciones

- Lectura 3 - La Cadena de Valor. Una Herramienta Del Pensamiento Estratégico Archivo PDFDocumento14 páginasLectura 3 - La Cadena de Valor. Una Herramienta Del Pensamiento Estratégico Archivo PDFHector Hugo SalgadoAún no hay calificaciones

- ¿Qué hacemos con Ferrero?: La lógica de la contabilidadDe Everand¿Qué hacemos con Ferrero?: La lógica de la contabilidadAún no hay calificaciones

- Empresas 1Documento2 páginasEmpresas 1anyelo machinery careAún no hay calificaciones

- Pemsum Trimestres (TODOS)Documento5 páginasPemsum Trimestres (TODOS)OrlandoAún no hay calificaciones

- Costos Por Ordenes de ProducciónDocumento7 páginasCostos Por Ordenes de ProducciónseergioAún no hay calificaciones

- Seis Sigma UD 03Documento62 páginasSeis Sigma UD 03Miguel HernándezAún no hay calificaciones

- M-7375 Marco Legal Manejo Forestal Pequenos Productores Comunidades Tierras Bajas de BoliviaDocumento102 páginasM-7375 Marco Legal Manejo Forestal Pequenos Productores Comunidades Tierras Bajas de BoliviaAlvaro CespedesAún no hay calificaciones

- Catalogo Artesco Maleteria ZR KidsDocumento56 páginasCatalogo Artesco Maleteria ZR KidsjohanaAún no hay calificaciones

- Ávalos AceDocumento109 páginasÁvalos AceJuancito SolanoAún no hay calificaciones

- Contrato Transporte Revisar AuditoriaDocumento4 páginasContrato Transporte Revisar AuditoriaJorge Angel Cortes CartagenaAún no hay calificaciones

- FlujogramasDocumento3 páginasFlujogramasJuana WilchesAún no hay calificaciones

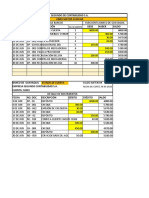

- EXCELRESUELTO2Documento12 páginasEXCELRESUELTO2Nair VasquezAún no hay calificaciones

- CATRCR2021000733985Documento2 páginasCATRCR2021000733985JUAN MARCELO CEVALLOS DURANAún no hay calificaciones

- Libro Mayor Banco GuayaquilDocumento3 páginasLibro Mayor Banco GuayaquilBryan 2Aún no hay calificaciones

- S1-2-3 2015 (Pauta)Documento16 páginasS1-2-3 2015 (Pauta)Alvaro Antonio Gutierrez AbugaradeAún no hay calificaciones

- Res 379 Anexo III Etp If-2020-75672708-Apn-SgcfemeDocumento26 páginasRes 379 Anexo III Etp If-2020-75672708-Apn-SgcfemeJorgeArielCenturiaAún no hay calificaciones

- Trabajo Integrador Canales y Estr. de DistribuciónDocumento46 páginasTrabajo Integrador Canales y Estr. de Distribuciónalfonsodel2002Aún no hay calificaciones

- Logistica y Cadena de SuministroDocumento57 páginasLogistica y Cadena de SuministroEvony Ticona CanllaAún no hay calificaciones

- Cuentas Por CobrarDocumento208 páginasCuentas Por CobrarArturo ValenciaAún no hay calificaciones

- Libro Industria Gas Natural Peru BicentenarioDocumento256 páginasLibro Industria Gas Natural Peru BicentenarioPedro Alexis Cardenas RojasAún no hay calificaciones

- Reporte de Resultados 2021 2 DIGITAL 1Documento35 páginasReporte de Resultados 2021 2 DIGITAL 1EdgardAún no hay calificaciones

- DHJSMDocumento10 páginasDHJSMLiseth Gisella Salamanca CastroAún no hay calificaciones

- DssdsDocumento3 páginasDssdsFe NixAún no hay calificaciones

- Caso TottoDocumento4 páginasCaso TottoBryan Gustavo Cisneros CisnerosAún no hay calificaciones

- Primera Entrega Fisica de Plantas GR 29Documento14 páginasPrimera Entrega Fisica de Plantas GR 29wilson torres granjaAún no hay calificaciones

- Fusiones, Adquisiciones y Escisiones Del Sector Financiero - Primera EntregaDocumento15 páginasFusiones, Adquisiciones y Escisiones Del Sector Financiero - Primera EntregaWilliam Fernando Barrios VanegasAún no hay calificaciones

- Ciclo PHVADocumento3 páginasCiclo PHVAjualdacamAún no hay calificaciones

- Pres Procesos de Soldadura QA QC 201720Documento118 páginasPres Procesos de Soldadura QA QC 201720Javier OrtizAún no hay calificaciones

- Oficio #00 - Cap. Cacao. 16 NovDocumento2 páginasOficio #00 - Cap. Cacao. 16 NovRoger Ramos GuerreroAún no hay calificaciones

- Empresa Azucarera El Ingenio, S.A.Documento42 páginasEmpresa Azucarera El Ingenio, S.A.Jonathan MendezAún no hay calificaciones

- 17 30 1 SMDocumento3 páginas17 30 1 SMmoises marquezAún no hay calificaciones

- MATERIAL Restricciones y CostosDocumento25 páginasMATERIAL Restricciones y CostosJorge Luis Barrios De La CruzAún no hay calificaciones