También podría gustarte

- Balotario - SunatDocumento41 páginasBalotario - SunatEnriqueLeveauAún no hay calificaciones

- Arrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019De EverandArrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Calificación: 5 de 5 estrellas5/5 (1)

- Preguntas Frecuentes Renta de Segunda CategoriaDocumento5 páginasPreguntas Frecuentes Renta de Segunda CategoriaAura BlueAún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019De EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019Aún no hay calificaciones

- 8.aplicativos-Renta 4 CategoriaDocumento5 páginas8.aplicativos-Renta 4 CategoriaLuisa Mori IsuizaAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Aún no hay calificaciones

- IMPUESTO A LA RENTA 3ra. 4ta y 5taDocumento34 páginasIMPUESTO A LA RENTA 3ra. 4ta y 5taernestoAún no hay calificaciones

- Herencia Venta de DptoDocumento3 páginasHerencia Venta de DptoJose Raul Diaz NavarroAún no hay calificaciones

- Sunat Preguntas FrecuentesDocumento10 páginasSunat Preguntas FrecuentesNoriko CamaniAún no hay calificaciones

- Clasificacion Del Impuesto de Las RentasDocumento13 páginasClasificacion Del Impuesto de Las RentasMIGUEL ALEJANDRO FERNANDEZ GARCIAAún no hay calificaciones

- Contabilidad Tributaria-Laboratorio 1Documento11 páginasContabilidad Tributaria-Laboratorio 1Esthefany MorenoAún no hay calificaciones

- Renta Anual FinalDocumento14 páginasRenta Anual FinalAnonymous jBWgapuSAún no hay calificaciones

- Impuesto A La Renta y Cuarta CategoriaDocumento6 páginasImpuesto A La Renta y Cuarta CategoriaJenny5214Aún no hay calificaciones

- Impuesto A La Renta - Rentas de Capital PPNN FinalDocumento7 páginasImpuesto A La Renta - Rentas de Capital PPNN FinalASESORAMIENTO TECNICO Ingenieria & SolucionesAún no hay calificaciones

- Contabilidad Tributaria-Laboratorio 1Documento12 páginasContabilidad Tributaria-Laboratorio 1Esthefany MorenoAún no hay calificaciones

- Rentas de Primera CategoríaDocumento7 páginasRentas de Primera CategoríaJose Alexander Panta LopezAún no hay calificaciones

- Preguntas FrecuentesDocumento13 páginasPreguntas FrecuentesRobert CuroAún no hay calificaciones

- Calcular El Impuesto de Cuarta CategoríaDocumento19 páginasCalcular El Impuesto de Cuarta CategoríaDeyvis Ramirez VelazcoAún no hay calificaciones

- Eleanor SlidesCarnivalDocumento15 páginasEleanor SlidesCarnivalROY MARLON GUILLEN MACHUCAAún no hay calificaciones

- Preguntas Frecuentes SUNATDocumento16 páginasPreguntas Frecuentes SUNATRaúl Miranda GarcíaAún no hay calificaciones

- Rentas de Segunda Casos PracticosDocumento7 páginasRentas de Segunda Casos PracticosJulio Cesar Choque QuispeAún no hay calificaciones

- Pauta Control 2 Tributario I 17.11.2022Documento6 páginasPauta Control 2 Tributario I 17.11.2022Sasha Gonzalez LlanosAún no hay calificaciones

- Sunat Preguntas FrecuentesDocumento10 páginasSunat Preguntas FrecuentesNoriko CamaniAún no hay calificaciones

- Tarea Semana 1 Rentas de Primera CategoriaDocumento6 páginasTarea Semana 1 Rentas de Primera CategoriaSaribel ZHAún no hay calificaciones

- S10.s1. Semana 10 - D. Tributario EspecialDocumento40 páginasS10.s1. Semana 10 - D. Tributario EspecialWhitnnye VelasquezAún no hay calificaciones

- Renta de Quinta - Preguntas y RespuestasDocumento4 páginasRenta de Quinta - Preguntas y RespuestasJasmith GuerraAún no hay calificaciones

- ARRENDAMIENTODocumento5 páginasARRENDAMIENTOJibran Nathaniiel Medina PartidaAún no hay calificaciones

- Final Impuestos I 29-5-2018Documento10 páginasFinal Impuestos I 29-5-2018guillermo scipioneAún no hay calificaciones

- Rentas de Primera CategoríaDocumento6 páginasRentas de Primera CategoríaJesus Reyes KhanAún no hay calificaciones

- 01 - Preguntas Frecuentes - Rentas de Primera Categoria PDFDocumento2 páginas01 - Preguntas Frecuentes - Rentas de Primera Categoria PDFDante Condori MamaniAún no hay calificaciones

- Clasificación de Las RentasDocumento9 páginasClasificación de Las Rentasmdgs_1094Aún no hay calificaciones

- Libro de Impuesto A La Renta PersonalDocumento139 páginasLibro de Impuesto A La Renta PersonalDario almada silvaAún no hay calificaciones

- Taller Teorico Practico de IvaDocumento5 páginasTaller Teorico Practico de IvaDanna M BadilloAún no hay calificaciones

- Impuesto de Renta de Segunda CategoríaDocumento6 páginasImpuesto de Renta de Segunda CategoríaJessica RojasAún no hay calificaciones

- Act 2 Tributaria 2Documento4 páginasAct 2 Tributaria 2Honyghan DiazAún no hay calificaciones

- Ley Del Impuesto EmpresarialDocumento10 páginasLey Del Impuesto Empresarialcecilia martinezAún no hay calificaciones

- RENTASDocumento19 páginasRENTASChristian Andres LozanoAún no hay calificaciones

- Avance 2 Guia 22 Declaraciones TributariasDocumento15 páginasAvance 2 Guia 22 Declaraciones TributariasPaola CameloAún no hay calificaciones

- Qué Es Renta de Fuente Peruana y ExtranjeraDocumento4 páginasQué Es Renta de Fuente Peruana y ExtranjeraNicole TenienteAún no hay calificaciones

- Resumen Parte 1 (Primera Solemne)Documento12 páginasResumen Parte 1 (Primera Solemne)Manuela EnríquezAún no hay calificaciones

- Geralidades de Renta Act 1Documento9 páginasGeralidades de Renta Act 1Laura Daniela Polania OrtizAún no hay calificaciones

- Pa. 1 ContabilidadDocumento11 páginasPa. 1 ContabilidadRAUL OSWALDO SALCEDO RAMONAún no hay calificaciones

- Taller Teorico Practico de Iva - 1 ParcialDocumento8 páginasTaller Teorico Practico de Iva - 1 ParcialDEYKI ALEJANDRA DE LA HOZ DE LA CRUZAún no hay calificaciones

- Preguntas Frecuentes Renta de Primera Categoria PersonasDocumento3 páginasPreguntas Frecuentes Renta de Primera Categoria PersonasCatherine Noelia Miranda CoaquiraAún no hay calificaciones

- Credito FiscalDocumento4 páginasCredito FiscalPinKii Tubie MbAún no hay calificaciones

- Ir PnnollcDocumento10 páginasIr PnnollcXavier GuamanAún no hay calificaciones

- Tributacion 2 - T2 - NCR 7043 - Perez Guevara DeylaDocumento10 páginasTributacion 2 - T2 - NCR 7043 - Perez Guevara DeylaKaty ParionaAún no hay calificaciones

- Impuesto A La Renta PDFDocumento20 páginasImpuesto A La Renta PDFEricatita SolanoAún no hay calificaciones

- Resumen Clase 4 y 5Documento3 páginasResumen Clase 4 y 5VERGARA MUJICA ANA PATRICIAAún no hay calificaciones

- Renta de Tercera CategoriaDocumento20 páginasRenta de Tercera CategoriaBryan ValenzuelaAún no hay calificaciones

- Renta de Fuente ExtranjeraDocumento10 páginasRenta de Fuente ExtranjeraMARIA ALEJANDRA SALGADO ARANDAAún no hay calificaciones

- Ayudas Formulario Virtual Simplificado 701Documento34 páginasAyudas Formulario Virtual Simplificado 701MICHAELEVAún no hay calificaciones

- Preguntas FrecuentesDocumento10 páginasPreguntas FrecuentesCarla Florian AquiseAún no hay calificaciones

- Renta 1eraDocumento29 páginasRenta 1eraarturespinoAún no hay calificaciones

- Caso Practico Doctrina TributariaDocumento24 páginasCaso Practico Doctrina TributariaRoxana Nereyda100% (1)

- Preguntas Frecuentes Renta de Quinta CategoriaDocumento6 páginasPreguntas Frecuentes Renta de Quinta CategoriaAura BlueAún no hay calificaciones

- an35781113151718RMF2012 05012012Documento113 páginasan35781113151718RMF2012 05012012Dan RTAún no hay calificaciones

- Rejilla Conceptos 3.3.5Documento3 páginasRejilla Conceptos 3.3.5Johan CarvajalAún no hay calificaciones

- Ley Del Impuesto A La RentaDocumento42 páginasLey Del Impuesto A La RentaVilma AcostaAún no hay calificaciones

- El Caballero CarmeloDocumento1 páginaEl Caballero CarmeloLuis Arturo Ynoquio CruzAún no hay calificaciones

- Radicacion en FraccionesDocumento3 páginasRadicacion en FraccionesLuis Arturo Ynoquio Cruz100% (1)

- El Arbitraje en BrasilDocumento288 páginasEl Arbitraje en BrasilLuis Arturo Ynoquio CruzAún no hay calificaciones

- Delitos TributariosDocumento31 páginasDelitos TributariosLuis Arturo Ynoquio CruzAún no hay calificaciones

- Delitos AduanerosDocumento36 páginasDelitos AduanerosLuis Arturo Ynoquio CruzAún no hay calificaciones

- Fraude de Las Personas JuridicasDocumento33 páginasFraude de Las Personas JuridicasLuis Arturo Ynoquio CruzAún no hay calificaciones

- Actas Del Segundo Congreso Internacional de Arbitraje de La Asociación Zambrano Cusco 2014Documento196 páginasActas Del Segundo Congreso Internacional de Arbitraje de La Asociación Zambrano Cusco 2014Luis Arturo Ynoquio CruzAún no hay calificaciones

- Contratos - DonacionDocumento33 páginasContratos - DonacionLuis Arturo Ynoquio CruzAún no hay calificaciones

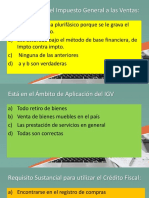

- DERECHO TRIBUTARIO ESPECIAL Semana 17 Caso Práctico IGVDocumento12 páginasDERECHO TRIBUTARIO ESPECIAL Semana 17 Caso Práctico IGVLuis Arturo Ynoquio CruzAún no hay calificaciones

- Responsabilidad Penal de Las Personas Juridicas (Parte 2)Documento33 páginasResponsabilidad Penal de Las Personas Juridicas (Parte 2)Luis Arturo Ynoquio CruzAún no hay calificaciones

- Responsabilidad Penal de Las Personas JuridicasDocumento59 páginasResponsabilidad Penal de Las Personas JuridicasLuis Arturo Ynoquio Cruz33% (3)

- Derecho Tributario Especial Cálculo Categoría 1Documento17 páginasDerecho Tributario Especial Cálculo Categoría 1Luis Arturo Ynoquio CruzAún no hay calificaciones

- ContratosDocumento38 páginasContratosLuis Arturo Ynoquio CruzAún no hay calificaciones

- Contratos - ArrendamientoDocumento42 páginasContratos - ArrendamientoLuis Arturo Ynoquio CruzAún no hay calificaciones

- Defense de La Fe y Expasion MisoneraDocumento4 páginasDefense de La Fe y Expasion MisoneraLuis Arturo Ynoquio CruzAún no hay calificaciones

- Derecho Tributario Especial Cálculo Categoría 5Documento14 páginasDerecho Tributario Especial Cálculo Categoría 5Luis Arturo Ynoquio CruzAún no hay calificaciones

- Climas Del Perú (Costa)Documento3 páginasClimas Del Perú (Costa)Luis Arturo Ynoquio Cruz100% (1)

- S07 s02 MATERIAL Derecho Tributario Especial Cálculo Categoría 2 Clase en VivoDocumento26 páginasS07 s02 MATERIAL Derecho Tributario Especial Cálculo Categoría 2 Clase en VivoLuis Arturo Ynoquio CruzAún no hay calificaciones

- L Derecho Tributario Especial Régimen No Domiciliados Clase en VivoDocumento15 páginasL Derecho Tributario Especial Régimen No Domiciliados Clase en VivoLuis Arturo Ynoquio CruzAún no hay calificaciones

- 1821-7583-3-PB ResolucionDocumento8 páginas1821-7583-3-PB ResolucionLuis Arturo Ynoquio CruzAún no hay calificaciones

- Casación 38-2010, HuauraDocumento6 páginasCasación 38-2010, HuauraLuis Arturo Ynoquio CruzAún no hay calificaciones

- CASACIÓN 259-2013 TumbesDocumento12 páginasCASACIÓN 259-2013 TumbesLuis Arturo Ynoquio CruzAún no hay calificaciones

- Procedimiento Tributario y Cobranza CoactivaDocumento58 páginasProcedimiento Tributario y Cobranza CoactivaLuis Arturo Ynoquio CruzAún no hay calificaciones

- The Emperor FinestDocumento332 páginasThe Emperor FinestLuis Arturo Ynoquio CruzAún no hay calificaciones

- Legis - Pe Casación 233 2013 Arequipa Usurpación AgravadaDocumento8 páginasLegis - Pe Casación 233 2013 Arequipa Usurpación AgravadaLuis Arturo Ynoquio CruzAún no hay calificaciones

- ¿Es Responsable El Poseedor Precario Por La Caída Del Edificio Que HabitaDocumento3 páginas¿Es Responsable El Poseedor Precario Por La Caída Del Edificio Que HabitaLuis Arturo Ynoquio CruzAún no hay calificaciones

- Economia y Parentesco en El Canton JoyaDocumento42 páginasEconomia y Parentesco en El Canton JoyaRicardo EscobarAún no hay calificaciones

- Propuesta de Estudio de Investigacion ChiguataDocumento39 páginasPropuesta de Estudio de Investigacion ChiguataJose Angel Tito Quispe0% (1)

- Informe ProyectoDocumento60 páginasInforme ProyectoJorge Luis Llanos TiznadoAún no hay calificaciones

- Anexos Sem 19Documento7 páginasAnexos Sem 19ildaura villegas riveraAún no hay calificaciones

- Tema-4-La Empresa y Su EntornoDocumento50 páginasTema-4-La Empresa y Su Entornopabcre859853Aún no hay calificaciones

- Informe de Practicas Pre Profesionales PDocumento81 páginasInforme de Practicas Pre Profesionales PMartin Zarate AzorsaAún no hay calificaciones

- BOLETIN AGENDAMIENTO Y COSTOS DE PROCESO ProfesionalDocumento2 páginasBOLETIN AGENDAMIENTO Y COSTOS DE PROCESO ProfesionalMedicol PACAún no hay calificaciones

- Asturias MonumentaleditadaDocumento1 páginaAsturias MonumentaleditadaBEGO GONZALVEZAún no hay calificaciones

- Ideología de Victor Raúl Haya de La TorreDocumento2 páginasIdeología de Victor Raúl Haya de La TorreChristian Soto SucuitanaAún no hay calificaciones

- Estatuto Tipo ONGDocumento14 páginasEstatuto Tipo ONGEdgardo Lovera R.100% (65)

- Teja IndustrialDocumento158 páginasTeja IndustrialprexavierAún no hay calificaciones

- 2013 Regl. de Jueces y Árbitros de La ITF - Reglas y RegulacionesDocumento11 páginas2013 Regl. de Jueces y Árbitros de La ITF - Reglas y RegulacionesMatias BraicovichAún no hay calificaciones

- Cañar Yacelga BioeticaDocumento17 páginasCañar Yacelga BioeticaLuis Yacelga MejíaAún no hay calificaciones

- Habitos para Un Matrimonio SaludableDocumento11 páginasHabitos para Un Matrimonio SaludableMarvin Guevara100% (1)

- CO - AB InBevDocumento17 páginasCO - AB InBevJUAN VELASQUEZ VILLARAún no hay calificaciones

- Diagnostico OrganizacionalDocumento19 páginasDiagnostico OrganizacionalMayerlyVaron100% (3)

- "Ficha Queiloscópica Odontológica ForenseDocumento61 páginas"Ficha Queiloscópica Odontológica Forenseisaaccv1100% (1)

- Enfoques Didacticos 1Documento201 páginasEnfoques Didacticos 1ritaycesarAún no hay calificaciones

- Valor Económico Agregado: Economic Value Added (EVA)Documento8 páginasValor Económico Agregado: Economic Value Added (EVA)EmmyAún no hay calificaciones

- Derecho Administrativ4Documento3 páginasDerecho Administrativ4Maira EspindolaAún no hay calificaciones

- fICHA DE Sarampion Rubeola Vigente 09Documento2 páginasfICHA DE Sarampion Rubeola Vigente 09Raul RojasAún no hay calificaciones

- Evaluacion Unidad 1 Investigacion de MercadosDocumento8 páginasEvaluacion Unidad 1 Investigacion de MercadosAndrés Rey RomeroAún no hay calificaciones

- Poltica Pases para Empleados Cinemark Colombia v9Documento13 páginasPoltica Pases para Empleados Cinemark Colombia v9Juan Felipe MolinaAún no hay calificaciones

- La Familia CristianaDocumento17 páginasLa Familia CristianaMisael Borda EspinozaAún no hay calificaciones

- El Analizador y El Analista. Georges Lapassade 1979Documento49 páginasEl Analizador y El Analista. Georges Lapassade 1979Anonymous PShR7Ri100% (1)

- Caso Jit Despues Del Incendio - EstudiantesDocumento2 páginasCaso Jit Despues Del Incendio - EstudiantesSugey ArayaAún no hay calificaciones

- Amando Villalobos - Dimensiones de HofstedeDocumento10 páginasAmando Villalobos - Dimensiones de HofstedeJang Dong-ChulAún no hay calificaciones

- Reseña Historia Del Municipio de IstminaDocumento2 páginasReseña Historia Del Municipio de Istminajfragancia3030Aún no hay calificaciones

- Proyecto Grupo de Investigación en MaterialesDocumento2 páginasProyecto Grupo de Investigación en MaterialesLuis AlvaAún no hay calificaciones

- Consumacion de La IndependenciaDocumento2 páginasConsumacion de La IndependenciaARTEMIO GARCIAAún no hay calificaciones

- El principio de proporcionalidad y los derechos fundamentales: El principio de proporcionalidad como criterio para determinar el contenido de los derechos fundamentales vinculantes para el LegisladorDe EverandEl principio de proporcionalidad y los derechos fundamentales: El principio de proporcionalidad como criterio para determinar el contenido de los derechos fundamentales vinculantes para el LegisladorCalificación: 5 de 5 estrellas5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (29)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (180)

- Organizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.De EverandOrganizacion Integral de Eventos. Abordaje pedagogico y multidisciplinario.Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- EL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.De EverandEL ANÁLISIS FUNDAMENTAL DEL TRADING DE UNA FORMA SENCILLA. La guía de introducción a las técnicas estratégicas de anticipación de los mercados a través del análisis fundamental.Calificación: 4 de 5 estrellas4/5 (16)

- Esquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónDe EverandEsquivar la mediocridad: Notas sobre management: complejidad, estrategia e innovaciónCalificación: 5 de 5 estrellas5/5 (1)

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- ¡Bienvenidos al Lawfare!: Manual de pasos básicos para demoler el derecho penalDe Everand¡Bienvenidos al Lawfare!: Manual de pasos básicos para demoler el derecho penalCalificación: 4 de 5 estrellas4/5 (6)

- El capital odia a todo el mundo: Fascismo y revoluciónDe EverandEl capital odia a todo el mundo: Fascismo y revoluciónCalificación: 4 de 5 estrellas4/5 (1)

- Estrategia De Negociación De Opciones Binarias Ganadora: El simple secreto de ganar dinero con el comercio de opciones binariasDe EverandEstrategia De Negociación De Opciones Binarias Ganadora: El simple secreto de ganar dinero con el comercio de opciones binariasCalificación: 4 de 5 estrellas4/5 (2)

- Marketing: Una versión gráficaDe EverandMarketing: Una versión gráficaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Teoría de las Relaciones Internacionales en el siglo XXI: Interpretaciones críticas desde México y América LatinaDe EverandTeoría de las Relaciones Internacionales en el siglo XXI: Interpretaciones críticas desde México y América LatinaCalificación: 5 de 5 estrellas5/5 (1)

- Enfoques para el análisis de políticas públicasDe EverandEnfoques para el análisis de políticas públicasCalificación: 5 de 5 estrellas5/5 (1)

- Teoría del Delito en el Código Nacional de Procedimientos PenalesDe EverandTeoría del Delito en el Código Nacional de Procedimientos PenalesCalificación: 5 de 5 estrellas5/5 (2)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Sobre la tiranía: Veinte lecciones que aprender del siglo XXDe EverandSobre la tiranía: Veinte lecciones que aprender del siglo XXCalificación: 4.5 de 5 estrellas4.5/5 (169)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (56)

- Ley de Amparo, reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos. Comentada y con jurisprudencia. 2017De EverandLey de Amparo, reglamentaria de los artículos 103 y 107 de la Constitución Política de los Estados Unidos Mexicanos. Comentada y con jurisprudencia. 2017Calificación: 2.5 de 5 estrellas2.5/5 (3)

- Epistemología jurídica: Los saberes del derecho en el siglo XXIDe EverandEpistemología jurídica: Los saberes del derecho en el siglo XXICalificación: 4.5 de 5 estrellas4.5/5 (3)

- ¿Hasta dónde la familia es responsable de la delincuencia?: Historia de jóvenes transgresores de la leyDe Everand¿Hasta dónde la familia es responsable de la delincuencia?: Historia de jóvenes transgresores de la leyCalificación: 5 de 5 estrellas5/5 (1)