También podría gustarte

- Procesos TributariosDocumento94 páginasProcesos TributariosdennisAún no hay calificaciones

- IATA Código Tributario y Su Aplicación en Materia AduaneraDocumento65 páginasIATA Código Tributario y Su Aplicación en Materia AduaneraAguilar Cercado Celia IsamarAún no hay calificaciones

- IATA Material de Lectura - Código Tributario y Su Aplicación en Materia AduaneraDocumento65 páginasIATA Material de Lectura - Código Tributario y Su Aplicación en Materia AduaneraAguilar Cercado Celia IsamarAún no hay calificaciones

- Ficha Curso SunatDocumento7 páginasFicha Curso SunatREGION POLICIAL LAMBAYEQUEAún no hay calificaciones

- Casacion 310 2020 PunoDocumento3 páginasCasacion 310 2020 PunoRedaccion La Ley - PerúAún no hay calificaciones

- Cobranza CoactivaDocumento38 páginasCobranza CoactivaSegundo Rodolfo PérezAún no hay calificaciones

- La Administración TributariaDocumento56 páginasLa Administración TributariaFLORA ALEXANDRA SEGURA GANCINOAún no hay calificaciones

- Operadores Matemáticos PDFDocumento20 páginasOperadores Matemáticos PDFJesus ValenciaAún no hay calificaciones

- Procedimiento de Cobranza Coactiva 14-12-12 - OkDocumento61 páginasProcedimiento de Cobranza Coactiva 14-12-12 - OkEjecutor CoactivoAún no hay calificaciones

- Material Base - U8 IGV No Domiciliados v1Rv SDocumento35 páginasMaterial Base - U8 IGV No Domiciliados v1Rv SAntonio MezaAún no hay calificaciones

- PPTU17-Sistema de Libros Electrónicos (SLE)Documento28 páginasPPTU17-Sistema de Libros Electrónicos (SLE)Antonio MezaAún no hay calificaciones

- PPTU15-Declaración de Formularios (PDTS) v1 RVDocumento107 páginasPPTU15-Declaración de Formularios (PDTS) v1 RVAntonio MezaAún no hay calificaciones

- Trabajo Doctrina MurrayDocumento3 páginasTrabajo Doctrina MurrayRibhqah ASAún no hay calificaciones

- PPTU8-IGV No DomiciliadosDocumento67 páginasPPTU8-IGV No DomiciliadosAntonio MezaAún no hay calificaciones

- Instituto Aduanero y Tributario - IAT: Formación y Normas TributariasDocumento24 páginasInstituto Aduanero y Tributario - IAT: Formación y Normas TributariasJimmyAún no hay calificaciones

- Material Base - U9 Percepciones y Retenciones Del IGV v1 RV SDocumento62 páginasMaterial Base - U9 Percepciones y Retenciones Del IGV v1 RV SAntonio MezaAún no hay calificaciones

- Procedimiento de FiscalizaciónDocumento21 páginasProcedimiento de FiscalizaciónMiguel EliasAún no hay calificaciones

- El Sistema Tributario Nacional y Tendencias Algunas CorreccionesDocumento58 páginasEl Sistema Tributario Nacional y Tendencias Algunas CorreccionesAntichu Codilloclla CodillocllaAún no hay calificaciones

- Trabajo Cobranza Coactiva para AoritaaDocumento19 páginasTrabajo Cobranza Coactiva para AoritaaAngers William Espejo PingusAún no hay calificaciones

- DL - 1126 Medidas de Control IPQFDocumento17 páginasDL - 1126 Medidas de Control IPQFEnrique AyalaAún no hay calificaciones

- Tupa Sunat Abril 2019 PDFDocumento315 páginasTupa Sunat Abril 2019 PDFJimmy Reategui AvalosAún no hay calificaciones

- Notificación de Los Actos Administrativos de Sunat:: Requisitos de Validez E Implicancias TributariasDocumento58 páginasNotificación de Los Actos Administrativos de Sunat:: Requisitos de Validez E Implicancias TributariasAmparo Aranda ObregonAún no hay calificaciones

- Coactiva de Higa 2018Documento1 páginaCoactiva de Higa 2018Ernesto Jusemi Garcia AsmatAún no hay calificaciones

- Material Base - U7 IGV Ambito de Aplicación Del IGV v1 RV SDocumento59 páginasMaterial Base - U7 IGV Ambito de Aplicación Del IGV v1 RV SAntonio MezaAún no hay calificaciones

- 1 - 16047 - 71610 Igv No DomicilioDocumento3 páginas1 - 16047 - 71610 Igv No Domiciliojhonatan Delgadillo PadillaAún no hay calificaciones

- Registro IQBF PrincipalDocumento43 páginasRegistro IQBF PrincipalYesik HumatuAún no hay calificaciones

- Carta Respuesta A Fiscalia Contamana 945-2021Documento1 páginaCarta Respuesta A Fiscalia Contamana 945-2021Joel Orlando Santillán TuestaAún no hay calificaciones

- 2018 Trib 06 Tramites Sunat Tupa PDFDocumento70 páginas2018 Trib 06 Tramites Sunat Tupa PDFJesus TCAún no hay calificaciones

- IV Bim - 1er. Año - Arit - Guía 1 - RazonesDocumento5 páginasIV Bim - 1er. Año - Arit - Guía 1 - RazonesNelson SAún no hay calificaciones

- MB - Procesos AduanerosDocumento57 páginasMB - Procesos AduanerosdennisAún no hay calificaciones

- 2 Bloque 1-12-21Documento246 páginas2 Bloque 1-12-21luisms89Aún no hay calificaciones

- MANUAL IGV - Walker Villanueva Gutiérrez (2) - 477-500Documento24 páginasMANUAL IGV - Walker Villanueva Gutiérrez (2) - 477-500DeisymontanerAún no hay calificaciones

- Cobranza CoactivaDocumento5 páginasCobranza CoactivaDulcePérezAún no hay calificaciones

- PPTU16-Sistema de Emisión Electrónica (SEE) v1 RVDocumento193 páginasPPTU16-Sistema de Emisión Electrónica (SEE) v1 RVAntonio MezaAún no hay calificaciones

- Delitos Aduaneros en El PeruDocumento8 páginasDelitos Aduaneros en El PeruConsultorio Dental MayraAún no hay calificaciones

- Detraccion Servicios Bravo SheenDocumento103 páginasDetraccion Servicios Bravo SheenCristina OrihuelaAún no hay calificaciones

- Silabo de Doctrina ContableDocumento7 páginasSilabo de Doctrina ContableChristian TolentinoAún no hay calificaciones

- Psicotécnico - Temario Con EjemplosDocumento4 páginasPsicotécnico - Temario Con EjemplosDAYVI BRYAN VILLAR CERNAAún no hay calificaciones

- Las fuentes y normas del Derecho tributarioDocumento57 páginasLas fuentes y normas del Derecho tributarioMiguel Panduro RomeroAún no hay calificaciones

- Tesis Cobranza Coactiva-SunatDocumento56 páginasTesis Cobranza Coactiva-SunatJeiner Quisp0% (1)

- Guía de Falacias LecturaDocumento13 páginasGuía de Falacias Lecturarolofdez1610Aún no hay calificaciones

- Notificaciones SUNATDocumento30 páginasNotificaciones SUNATMaria Tucto50% (2)

- Importacion para El Consumo TrabajoDocumento4 páginasImportacion para El Consumo TrabajoJhonatan OrtizAún no hay calificaciones

- Gastos Prohibidos Art 44 Empresarial PDFDocumento6 páginasGastos Prohibidos Art 44 Empresarial PDFcarlosAún no hay calificaciones

- Infracciones TributariasDocumento13 páginasInfracciones TributariasmrodriguezcevallosAún no hay calificaciones

- Preguntas de Código TributarioDocumento1 páginaPreguntas de Código TributarioGabriela AruaAún no hay calificaciones

- Impuesto A La Renta - Segunda CategoríDocumento22 páginasImpuesto A La Renta - Segunda CategoríMaybelin LondoñoAún no hay calificaciones

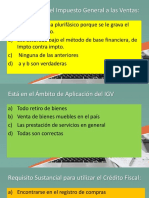

- Impuesto-General-a-las-Ventas 19.07.15 Diapositivas SUNAT PDFDocumento78 páginasImpuesto-General-a-las-Ventas 19.07.15 Diapositivas SUNAT PDFEmilio TintayaAún no hay calificaciones

- Orden de Pago a Contribuyente por Impuesto OmitidoDocumento1 páginaOrden de Pago a Contribuyente por Impuesto OmitidoJuan Carlos Juarez VargasAún no hay calificaciones

- ProcesoContenciosoAdministrativoDocumento4 páginasProcesoContenciosoAdministrativoEdgar Eladio Ezcarate OdarAún no hay calificaciones

- Derecho tributario peruano: conceptos básicos e historia de los tributosDocumento31 páginasDerecho tributario peruano: conceptos básicos e historia de los tributosValeri Solangh Quinches Becerra50% (2)

- Exposicion de Derecho TributarioDocumento12 páginasExposicion de Derecho TributarioLeslie Stefany Lopez Vargas100% (1)

- Tramites Ante La Sunat PDFDocumento83 páginasTramites Ante La Sunat PDFCharly WheelAún no hay calificaciones

- PPTU7-Ambito de Aplicación Del IGV v1 RVDocumento76 páginasPPTU7-Ambito de Aplicación Del IGV v1 RVAntonio MezaAún no hay calificaciones

- Código Tributario Libro IVDocumento20 páginasCódigo Tributario Libro IVJimmyAún no hay calificaciones

- Administración tributaria y procesos tributariosDocumento25 páginasAdministración tributaria y procesos tributariosEduardo VasquezAún no hay calificaciones

- CXXII Dcho Tributario 2016 Diapos UnlockedDocumento72 páginasCXXII Dcho Tributario 2016 Diapos UnlockedmakuAún no hay calificaciones

- S1 - Resumen - Legislación TributariaDocumento43 páginasS1 - Resumen - Legislación TributariaEmil MendozaAún no hay calificaciones

- Estudio del derecho tributario y sus actos administrativosDocumento26 páginasEstudio del derecho tributario y sus actos administrativosJorge PerezAún no hay calificaciones

- Tema 8 La Administ TributariaDocumento44 páginasTema 8 La Administ Tributarialuis norabuenaAún no hay calificaciones

- Radicacion en FraccionesDocumento3 páginasRadicacion en FraccionesLuis Arturo Ynoquio Cruz100% (1)

- El Caballero CarmeloDocumento1 páginaEl Caballero CarmeloLuis Arturo Ynoquio CruzAún no hay calificaciones

- Crimenes Patrimoniales Agresiones Sexuales - INDAGA PDFDocumento163 páginasCrimenes Patrimoniales Agresiones Sexuales - INDAGA PDFClaudia Quiñones SarmientoAún no hay calificaciones

- Cuadro ResumenDocumento1 páginaCuadro ResumenLuis Arturo Ynoquio CruzAún no hay calificaciones

- Trabajo de Investigación AnorexiaDocumento14 páginasTrabajo de Investigación AnorexiaLuis Arturo Ynoquio CruzAún no hay calificaciones

- Guía de Consulta Conciliación ExtrajudicialDocumento44 páginasGuía de Consulta Conciliación ExtrajudicialZeroTheBesTTAún no hay calificaciones

- Es Nula La Sentencia de Vista Que No Analiza Los Agravios Expuestos en El Recurso de ApelaciónDocumento7 páginasEs Nula La Sentencia de Vista Que No Analiza Los Agravios Expuestos en El Recurso de ApelaciónLuis Arturo Ynoquio CruzAún no hay calificaciones

- Actas Del Segundo Congreso Internacional de Arbitraje de La Asociación Zambrano Cusco 2014Documento196 páginasActas Del Segundo Congreso Internacional de Arbitraje de La Asociación Zambrano Cusco 2014Luis Arturo Ynoquio CruzAún no hay calificaciones

- Delitos TributariosDocumento31 páginasDelitos TributariosLuis Arturo Ynoquio CruzAún no hay calificaciones

- 05 Las Medidas CautelaresDocumento496 páginas05 Las Medidas CautelaresLuis Enrique Bermudez100% (7)

- Fraude de Las Personas JuridicasDocumento33 páginasFraude de Las Personas JuridicasLuis Arturo Ynoquio CruzAún no hay calificaciones

- Delitos AduanerosDocumento36 páginasDelitos AduanerosLuis Arturo Ynoquio CruzAún no hay calificaciones

- El Arbitraje en BrasilDocumento288 páginasEl Arbitraje en BrasilLuis Arturo Ynoquio CruzAún no hay calificaciones

- ASOCIACION ZAMBRANO - Actas Del Tercer Congreso de Arbitraje (2015)Documento332 páginasASOCIACION ZAMBRANO - Actas Del Tercer Congreso de Arbitraje (2015)senidaAún no hay calificaciones

- Contratos - MandatoDocumento28 páginasContratos - MandatoLuis Arturo Ynoquio CruzAún no hay calificaciones

- Responsabilidad penal de las empresasDocumento33 páginasResponsabilidad penal de las empresasLuis Arturo Ynoquio CruzAún no hay calificaciones

- Ensayo Sobre El Error en Los Testamentos (Primera Parte) - Guillermo Lohmann Luca de TenaDocumento6 páginasEnsayo Sobre El Error en Los Testamentos (Primera Parte) - Guillermo Lohmann Luca de Tenadaniel0% (1)

- Libro2 Parte2 Cap8Documento1 páginaLibro2 Parte2 Cap8Kriss de BranAún no hay calificaciones

- Contratos - ArrendamientoDocumento42 páginasContratos - ArrendamientoLuis Arturo Ynoquio CruzAún no hay calificaciones

- Responsabilidad Penal de Las Personas JuridicasDocumento59 páginasResponsabilidad Penal de Las Personas JuridicasLuis Arturo Ynoquio Cruz33% (3)

- Contratos - DonacionDocumento33 páginasContratos - DonacionLuis Arturo Ynoquio CruzAún no hay calificaciones

- DERECHO TRIBUTARIO ESPECIAL Semana 17 Caso Práctico IGVDocumento12 páginasDERECHO TRIBUTARIO ESPECIAL Semana 17 Caso Práctico IGVLuis Arturo Ynoquio CruzAún no hay calificaciones

- S09 s01 MATERIAL Derecho Tributario Especial Casuística 1 Clase en VivoDocumento21 páginasS09 s01 MATERIAL Derecho Tributario Especial Casuística 1 Clase en VivoLuis Arturo Ynoquio CruzAún no hay calificaciones

- Rentas de primera categoríaDocumento17 páginasRentas de primera categoríaLuis Arturo Ynoquio CruzAún no hay calificaciones

- Derecho Tributario Especial Categorías de RentaDocumento28 páginasDerecho Tributario Especial Categorías de RentaLuis Arturo Ynoquio CruzAún no hay calificaciones

- S07 s02 MATERIAL Derecho Tributario Especial Cálculo Categoría 2 Clase en VivoDocumento26 páginasS07 s02 MATERIAL Derecho Tributario Especial Cálculo Categoría 2 Clase en VivoLuis Arturo Ynoquio CruzAún no hay calificaciones

- ContratosDocumento38 páginasContratosLuis Arturo Ynoquio CruzAún no hay calificaciones

- Derecho Tributario Especial Cálculo Categoría 5Documento14 páginasDerecho Tributario Especial Cálculo Categoría 5Luis Arturo Ynoquio CruzAún no hay calificaciones

- L Derecho Tributario Especial Régimen No Domiciliados Clase en VivoDocumento15 páginasL Derecho Tributario Especial Régimen No Domiciliados Clase en VivoLuis Arturo Ynoquio CruzAún no hay calificaciones

- S09 s01 MATERIAL Derecho Tributario Especial Casuística 1 Clase en VivoDocumento21 páginasS09 s01 MATERIAL Derecho Tributario Especial Casuística 1 Clase en VivoLuis Arturo Ynoquio CruzAún no hay calificaciones

- Wingo - PdpvfiDocumento2 páginasWingo - PdpvfiPaula GonzalezAún no hay calificaciones

- Estadistica CriminalDocumento3 páginasEstadistica CriminalBeatriz GaleanoAún no hay calificaciones

- Entrevista PersonlDocumento2 páginasEntrevista PersonlLizAún no hay calificaciones

- Caso BackusDocumento7 páginasCaso BackusAriana daphne Orosco TorresAún no hay calificaciones

- Qué Es La SoberaníaDocumento13 páginasQué Es La SoberaníaSisben PadillaAún no hay calificaciones

- AnexosDocumento5 páginasAnexosMilena Herrera PasaperaAún no hay calificaciones

- PROCEDIMIENTO DISCIPLINARIO TrabajoDocumento7 páginasPROCEDIMIENTO DISCIPLINARIO Trabajolorenzo morenoAún no hay calificaciones

- Actividad de Aprendizaje 3. La Procedencia Del Recurso de RevocaciónDocumento5 páginasActividad de Aprendizaje 3. La Procedencia Del Recurso de RevocaciónJesus CruzAún no hay calificaciones

- La Constitución Comentada Tomo IV (Gaceta Jurídica)Documento912 páginasLa Constitución Comentada Tomo IV (Gaceta Jurídica)NARDA RODRIGUEZAún no hay calificaciones

- 4.4 Depreciación y Amortización de La Inversión FijaDocumento14 páginas4.4 Depreciación y Amortización de La Inversión FijamiguelAún no hay calificaciones

- TDR MaestranzaDocumento2 páginasTDR MaestranzaJosmell Kerlin Fabian GuerraAún no hay calificaciones

- Prestamo Con Garantía HipotecariaDocumento8 páginasPrestamo Con Garantía Hipotecariapatricia de Leon roblesAún no hay calificaciones

- Enunciado de La PreguntaDocumento15 páginasEnunciado de La PreguntaGuiovanna ReitaAún no hay calificaciones

- Impugnación de fallo de tutela por negación de medicamentoDocumento16 páginasImpugnación de fallo de tutela por negación de medicamentoGestion DocumentalAún no hay calificaciones

- Ensayo de Disposiciones Generales y PrincipiosDocumento8 páginasEnsayo de Disposiciones Generales y PrincipiosEliana PaucarimaAún no hay calificaciones

- Corporacion Universitaria Minuto de DiosDocumento2 páginasCorporacion Universitaria Minuto de DiosLuisVargasAún no hay calificaciones

- DiapositivasDocumento14 páginasDiapositivasFelix Alejandro SanchezAún no hay calificaciones

- 6 Controversias de Orden Familiar EquipoDocumento9 páginas6 Controversias de Orden Familiar EquipoIvan HerreraAún no hay calificaciones

- Carta y Informe de Cancelacion de Pago Segun Valorizacion de Alquiler de Volquete y Venta de AgregadoDocumento3 páginasCarta y Informe de Cancelacion de Pago Segun Valorizacion de Alquiler de Volquete y Venta de AgregadoFrancisco Navarro VasquezAún no hay calificaciones

- Demanda de amparo por sentencia que declara no estar facultado como abogadoDocumento4 páginasDemanda de amparo por sentencia que declara no estar facultado como abogadoMARISOL JIMENEZ HERNANDEZAún no hay calificaciones

- Auto Constitucional 0256Documento7 páginasAuto Constitucional 0256trigorodrigo100% (1)

- Barrancabermeja La Otra VersiónDocumento67 páginasBarrancabermeja La Otra VersiónJuan Camilio Escobar VillegasAún no hay calificaciones

- Paso 4 Comprender Intermediarios y Red de Seguridad Financiera LeydyDocumento10 páginasPaso 4 Comprender Intermediarios y Red de Seguridad Financiera LeydyLeydy VelascoAún no hay calificaciones

- Principios de Control InternoDocumento7 páginasPrincipios de Control InternoKarito Pinto PintoAún no hay calificaciones

- Gaceta Oficial N°42.206Documento13 páginasGaceta Oficial N°42.206Finanzas DigitalAún no hay calificaciones

- Presentación de EscritosDocumento2 páginasPresentación de EscritosMiguel Angel BernalAún no hay calificaciones

- Resumen BobbioDocumento6 páginasResumen BobbioMónica GonzálezAún no hay calificaciones

- Democracia directa, democracia y monarquía absolutaDocumento4 páginasDemocracia directa, democracia y monarquía absolutaNishe RamosAún no hay calificaciones

- Manual Jóvenes en Movimiento 2022Documento30 páginasManual Jóvenes en Movimiento 2022Gina Barrrera100% (2)

- Principios Del Nuevo SistemaDocumento29 páginasPrincipios Del Nuevo SistemaSam McAún no hay calificaciones