También podría gustarte

- La Ética y La AuditoríaDocumento14 páginasLa Ética y La AuditoríaAluAún no hay calificaciones

- Medidas éticas en la planificación y ejecución de auditoríasDocumento7 páginasMedidas éticas en la planificación y ejecución de auditoríasadriana100% (1)

- Ética profesional y auditoría: Claves para una práctica íntegraDocumento19 páginasÉtica profesional y auditoría: Claves para una práctica íntegraKARINA GONZALES PEREZAún no hay calificaciones

- En El Complejo y Complicado Mundo Del Tercer MilenioDocumento10 páginasEn El Complejo y Complicado Mundo Del Tercer MilenioAlbertoSolisAún no hay calificaciones

- La Ética en La AuditoríaDocumento29 páginasLa Ética en La AuditoríaJosé Luis Rivera ReyesAún no hay calificaciones

- La Ética en La AuditoríaDocumento27 páginasLa Ética en La Auditoríasaulymar bolívarAún no hay calificaciones

- La Ética en La AudítoriaDocumento21 páginasLa Ética en La AudítoriaSarah FernandezAún no hay calificaciones

- Etica e Independencia de Los AuditoresDocumento18 páginasEtica e Independencia de Los AuditoresLuis MoralesAún no hay calificaciones

- Los dilemas éticos que se presentan con mayor frecuencia dentro del ejercicio de la profesión de contador público como de la auditoríaDocumento27 páginasLos dilemas éticos que se presentan con mayor frecuencia dentro del ejercicio de la profesión de contador público como de la auditoríaLimber CoroAún no hay calificaciones

- La Etica en La AuditoriaDocumento6 páginasLa Etica en La AuditoriaKiTTyPiCioZaAún no hay calificaciones

- 2la Ética en La AuditoríaDocumento25 páginas2la Ética en La AuditoríaInmuebles CastillejoAún no hay calificaciones

- Ética y responsabilidad en el ejercicio profesionalDocumento7 páginasÉtica y responsabilidad en el ejercicio profesionalNelly MejiaAún no hay calificaciones

- Etica Del Contador PublicoDocumento7 páginasEtica Del Contador PublicoAndrea YuretAún no hay calificaciones

- Contabilidad DeberDocumento27 páginasContabilidad DeberDONNOVAN ALEJANDRO GONZALEZ BORJAAún no hay calificaciones

- Normas de Conducta Del Auditor AdministrativoDocumento8 páginasNormas de Conducta Del Auditor AdministrativoAngelo Davila100% (1)

- 2 - La Etica en MantenimientoDocumento18 páginas2 - La Etica en MantenimientoFRANCK HUAMANI TACOMAAún no hay calificaciones

- Trabajo Practico Etica ProfesionalDocumento7 páginasTrabajo Practico Etica Profesionalninavieja100% (2)

- La Ética en La Audítoria PDFDocumento24 páginasLa Ética en La Audítoria PDFagraslfAún no hay calificaciones

- La Ética en La Auditoría TeresitaDocumento25 páginasLa Ética en La Auditoría TeresitaDanny100% (1)

- Dimensiones e Implicaciones de La Ética Profesional TRABAJODocumento11 páginasDimensiones e Implicaciones de La Ética Profesional TRABAJOCzar CaicedoAún no hay calificaciones

- Actividad#3 Licd. Edison CaceresDocumento19 páginasActividad#3 Licd. Edison Cacerescristina acevedoAún no hay calificaciones

- Ensayo de Etica Profesional Grupo 7Documento12 páginasEnsayo de Etica Profesional Grupo 7RogerEliasCasanovaAún no hay calificaciones

- Unidad II Etica ProfesionalDocumento32 páginasUnidad II Etica Profesionalosman_caceresAún no hay calificaciones

- Etica y MoralDocumento3 páginasEtica y Moraltusoaguilar2004Aún no hay calificaciones

- Caso Practico Dd128 Walter AmayaDocumento25 páginasCaso Practico Dd128 Walter AmayaWalter AmayaAún no hay calificaciones

- Tarea 1. Primer Parcial. Etica ProfesionalDocumento11 páginasTarea 1. Primer Parcial. Etica ProfesionalRene obandoAún no hay calificaciones

- Ética y responsabilidad profesional en Ciencias EconómicasDocumento21 páginasÉtica y responsabilidad profesional en Ciencias EconómicasNatalia SongesAún no hay calificaciones

- Etica en La Ingenieria IndustrialDocumento7 páginasEtica en La Ingenieria IndustrialEdson SilvaAún no hay calificaciones

- Caso Practico DD128 Walter AmayaDocumento24 páginasCaso Practico DD128 Walter AmayaWalter Amaya100% (4)

- Producto Acreditable EticaDocumento14 páginasProducto Acreditable EticaFreyssi Zelada AlcaldeAún no hay calificaciones

- Capitulo 3Documento39 páginasCapitulo 3Maria Isabel Moreno RomeroAún no hay calificaciones

- UntitledDocumento8 páginasUntitledSedeño Flores LisetteAún no hay calificaciones

- Códigos de ÉticaDocumento7 páginasCódigos de Éticamonica chaire sanchezAún no hay calificaciones

- TallerDocumento5 páginasTallerlianethamagdanielAún no hay calificaciones

- Codigo de Etica para Administradores de EmpresasDocumento21 páginasCodigo de Etica para Administradores de EmpresasJose BarryAún no hay calificaciones

- Codigo de Etica Del Contador Publico PeruanoDocumento11 páginasCodigo de Etica Del Contador Publico PeruanoLichita TuAún no hay calificaciones

- Deber ProfesionalDocumento23 páginasDeber ProfesionalFidel Vladimiro67% (3)

- Codigo de Etica ProfesionalDocumento7 páginasCodigo de Etica ProfesionalAlexandra CarranzaAún no hay calificaciones

- Actividad 8 PendienteDocumento9 páginasActividad 8 Pendientemarioeduardo9150% (2)

- Etica Profesional Trabajo FinalDocumento11 páginasEtica Profesional Trabajo FinalVale MartínezAún no hay calificaciones

- Diferencia norma-procedimientoDocumento5 páginasDiferencia norma-procedimientodilumar2001Aún no hay calificaciones

- Código ética administradoresDocumento5 páginasCódigo ética administradoresEdna Olimpia López DíazAún no hay calificaciones

- Avance Final Codigo de EticaDocumento10 páginasAvance Final Codigo de EticaZEN NEONAún no hay calificaciones

- Codigo de Etica LogisticaDocumento3 páginasCodigo de Etica LogisticaPilar De Arce Suarez33% (3)

- Etica ContableDocumento8 páginasEtica ContableRadhames ColladoAún no hay calificaciones

- Ética ProfesionalDocumento24 páginasÉtica ProfesionalIBETH IDALIA CARRILLO QUISPEAún no hay calificaciones

- Codigo de Etica ProfesionalDocumento21 páginasCodigo de Etica ProfesionalalanAún no hay calificaciones

- ETICA INGENIERO Wincy RodriguezDocumento8 páginasETICA INGENIERO Wincy RodriguezWincy PaezAún no hay calificaciones

- ETICADocumento10 páginasETICAyohana vargasAún no hay calificaciones

- Inv de Etica Unidad 3Documento15 páginasInv de Etica Unidad 3EUSTOLIA NAVA IGNACIOAún no hay calificaciones

- Codigo de Etica Del PedagogoDocumento9 páginasCodigo de Etica Del PedagogoYunuen Esquivel Garfias100% (1)

- Deontología odontólogoDocumento18 páginasDeontología odontólogoRafael Montero GarcíaAún no hay calificaciones

- ETICADocumento9 páginasETICAmaximan2100Aún no hay calificaciones

- Cuestionario de Etica en NegociosDocumento4 páginasCuestionario de Etica en NegociosElizabeth CabreraAún no hay calificaciones

- Etica y Deontología de La ComunicaciónDocumento5 páginasEtica y Deontología de La Comunicaciónyamile esteban castañedaAún no hay calificaciones

- Etica Profesional de Un Ing ElectronicoDocumento4 páginasEtica Profesional de Un Ing ElectronicoJuan LizamaAún no hay calificaciones

- E Tica ProfesionalDocumento23 páginasE Tica ProfesionalYeny Lia UmiñaAún no hay calificaciones

- Resumen de Hard Facts, Dangerous Half-Truths and Total Nonsense de Jeffrey Pfeffer y Robert I. SuttonDe EverandResumen de Hard Facts, Dangerous Half-Truths and Total Nonsense de Jeffrey Pfeffer y Robert I. SuttonAún no hay calificaciones

- Esquema de ApoyoDocumento18 páginasEsquema de ApoyoDavid VpAún no hay calificaciones

- 1 Casos Práctico Régimen Especial de RentaDocumento3 páginas1 Casos Práctico Régimen Especial de RentaDavid VpAún no hay calificaciones

- Esquema de TitulacionDocumento1 páginaEsquema de TitulacionDavid VpAún no hay calificaciones

- Formato 6 - Libro MayorDocumento1 páginaFormato 6 - Libro MayorHeyler Santamaria Delgado0% (1)

- Tarea 1Documento20 páginasTarea 1David VpAún no hay calificaciones

- Computadora RatiosDocumento20 páginasComputadora RatiosDavid VpAún no hay calificaciones

- Formato 3 - Libro de Inventarios y BalancesDocumento23 páginasFormato 3 - Libro de Inventarios y BalancesHeyler Santamaria DelgadoAún no hay calificaciones

- PROYECTODocumento13 páginasPROYECTODavid VpAún no hay calificaciones

- Contrataciones Con El EstadoDocumento3 páginasContrataciones Con El EstadoDavid VpAún no hay calificaciones

- Encuesta Datos PersonalesDocumento6 páginasEncuesta Datos PersonalesDavid VpAún no hay calificaciones

- Formato5 1Documento1 páginaFormato5 1G Jimenez JuarezAún no hay calificaciones

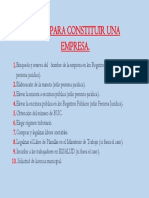

- 4 - Pasos para Constituir Una EmpresaDocumento1 página4 - Pasos para Constituir Una EmpresaDavid VpAún no hay calificaciones

- Inflacion: ¿Que Es La Inflacion? ¿Por Que El Aumento de Dinero Provoca La Inflacion? Causas de La InflacionDocumento1 páginaInflacion: ¿Que Es La Inflacion? ¿Por Que El Aumento de Dinero Provoca La Inflacion? Causas de La InflacionDavid VpAún no hay calificaciones

- Formato Libro Activo Fijo SUNATDocumento7 páginasFormato Libro Activo Fijo SUNATJhon WQ MamaniAún no hay calificaciones

- Cuadro NDocumento2 páginasCuadro NDavid VpAún no hay calificaciones

- 5 Silabo de Proyecto EmpresarialDocumento10 páginas5 Silabo de Proyecto EmpresarialDavid VpAún no hay calificaciones

- Desviaciones 1Documento7 páginasDesviaciones 1David VpAún no hay calificaciones

- 11-Cuadros de Segmentos de MercadoDocumento3 páginas11-Cuadros de Segmentos de MercadoDavid VpAún no hay calificaciones

- 12-Cuadros Analisis de Mercado y Justificascion de ProyectoDocumento3 páginas12-Cuadros Analisis de Mercado y Justificascion de ProyectoDavid VpAún no hay calificaciones

- 10-Segmentacion de MercadoDocumento8 páginas10-Segmentacion de MercadoDavid VpAún no hay calificaciones

- Primera Practica CalificadaDocumento2 páginasPrimera Practica CalificadaDavid VpAún no hay calificaciones

- Tarea 1Documento7 páginasTarea 1Vilca Mamani Jhon TlvAún no hay calificaciones

- 5 Inversion TotalDocumento4 páginas5 Inversion TotalDavid VpAún no hay calificaciones

- 6esquema de Proyecto 2021 Original 2Documento4 páginas6esquema de Proyecto 2021 Original 2David VpAún no hay calificaciones

- Manual Siscont PDFDocumento150 páginasManual Siscont PDFLuis SalazarAún no hay calificaciones

- Proyecto Pirami Glass Apa 2019Documento85 páginasProyecto Pirami Glass Apa 2019David VpAún no hay calificaciones

- Perfil PracticasDocumento2 páginasPerfil PracticasDavid VpAún no hay calificaciones

- Planeacion PresupuestalDocumento6 páginasPlaneacion PresupuestalDavid VpAún no hay calificaciones

- 1 Unidad IVDocumento25 páginas1 Unidad IVDavid VpAún no hay calificaciones

- Tarea de La MemoriaDocumento2 páginasTarea de La MemoriaDavid Vp100% (1)

- Tarea de Etica 8Documento3 páginasTarea de Etica 8Yamilka PerezAún no hay calificaciones

- Monografía EpicuroDocumento12 páginasMonografía EpicuroMarcia Débora IbarraAún no hay calificaciones

- El Placer en AristótelesDocumento8 páginasEl Placer en AristótelesEscuela Internacional De Filosofía InterdisciplinarAún no hay calificaciones

- Ética en La Inteligencia ArtificialDocumento2 páginasÉtica en La Inteligencia ArtificialBryan Viveros VillaseñorAún no hay calificaciones

- Ciudadania 2 IndiceDocumento6 páginasCiudadania 2 IndiceNoelia Rodriguez0% (2)

- Teoría Del Estado de HellerDocumento48 páginasTeoría Del Estado de HellerCésar Lípari100% (1)

- Valores-Ética-Moral-JusticiaDocumento5 páginasValores-Ética-Moral-JusticiaOscar Nahum SalgadoAún no hay calificaciones

- La Teoría en La Economía de Paul SamelsonDocumento28 páginasLa Teoría en La Economía de Paul SamelsonRuth SariaAún no hay calificaciones

- Taller de Lengua CastellanaDocumento22 páginasTaller de Lengua CastellanaSandra FigueroaAún no hay calificaciones

- Zenón de Citio, fundador del estoicismoDocumento3 páginasZenón de Citio, fundador del estoicismoEncarniAlbaladejoRosAún no hay calificaciones

- Actividad #14 - EticaDocumento4 páginasActividad #14 - EticaMaría Martínez MirandaAún no hay calificaciones

- S03.s1. TareaDocumento3 páginasS03.s1. TareaClaudia RiveraAún no hay calificaciones

- Worksheet History 2Documento2 páginasWorksheet History 2ItaSilvanaParadaContrerasAún no hay calificaciones

- Resumen Cifali "Enfoque Clinico Formacion y Escritura"Documento5 páginasResumen Cifali "Enfoque Clinico Formacion y Escritura"caronassifAún no hay calificaciones

- Deontologia de Abogados Jueces y FiscalesDocumento444 páginasDeontologia de Abogados Jueces y FiscalesAlejo Gonzalez Alvarez50% (2)

- Secundaria: 1. ¿Qué Es La Cultura de Paz?Documento3 páginasSecundaria: 1. ¿Qué Es La Cultura de Paz?Fanio Dios100% (1)

- Miseria ética CastoriadisDocumento14 páginasMiseria ética Castoriadiscipocipo100% (1)

- Ensayo Del IusnaturalismoDocumento5 páginasEnsayo Del IusnaturalismoHeydy MargioryAún no hay calificaciones

- Sesion 5to DPCC Etica Medios c2019Documento2 páginasSesion 5to DPCC Etica Medios c2019LuisMiguelDionicioChaves100% (4)

- NOVELA LOS CAMINOS DE LA FELICIDAD Cuaderno - Actividades PDFDocumento41 páginasNOVELA LOS CAMINOS DE LA FELICIDAD Cuaderno - Actividades PDFtalamoroAún no hay calificaciones

- Chat GTP PsicologiaDocumento37 páginasChat GTP Psicologiaronald condoriAún no hay calificaciones

- Causas Exclusion Del Delito y Estado de NecesidadDocumento4 páginasCausas Exclusion Del Delito y Estado de NecesidadAngel Jesus Cano MartinezAún no hay calificaciones

- Competencias, Capacidades, EstandaresDocumento10 páginasCompetencias, Capacidades, EstandaresJuan Carlos Castro VargasAún no hay calificaciones

- Códigos de Ética Del Colegio de Ingenieros de VenezuelaDocumento5 páginasCódigos de Ética Del Colegio de Ingenieros de VenezuelaMariana Molina100% (1)

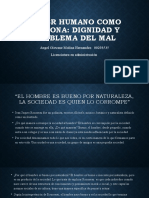

- El Ser Humano Como PersonaDocumento6 páginasEl Ser Humano Como PersonaGioroloko MolinaAún no hay calificaciones

- La Ética en El Experimento de MilgramDocumento2 páginasLa Ética en El Experimento de MilgramMarco Chino100% (1)

- Ensayo Sobre UrbanidadDocumento4 páginasEnsayo Sobre UrbanidadElizabeth Avalos100% (1)

- Argumentos en Contra de HomicidioDocumento3 páginasArgumentos en Contra de HomicidioAngela Maria Quiroz AvendañoAún no hay calificaciones

- Jose Luis Parise - Los 11 Pasos de La MagiaDocumento12 páginasJose Luis Parise - Los 11 Pasos de La MagiaFrancisco Jose Armero Alcaraz93% (30)

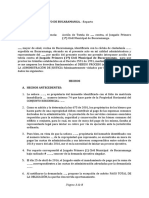

- At - Contra JuzgadoDocumento8 páginasAt - Contra JuzgadoGerman Adolfo Herrera MejiaAún no hay calificaciones