También podría gustarte

- La Facturación en Venezuela Marco LegalDocumento16 páginasLa Facturación en Venezuela Marco LegalAnita KamposAún no hay calificaciones

- Ultimo IvaDocumento18 páginasUltimo IvaEdwin MoyaAún no hay calificaciones

- Curso Impresoras Soporte VErev.3.0Documento82 páginasCurso Impresoras Soporte VErev.3.0sofia bolivarAún no hay calificaciones

- Anexos R.G. 3561Documento37 páginasAnexos R.G. 3561Ale SosaAún no hay calificaciones

- Aspectos Relevantes Sobre Las Normas Sobre Imprentas y Máquinas Fiscales para La Elaboración de Facturas y Otros DocumentosDocumento2 páginasAspectos Relevantes Sobre Las Normas Sobre Imprentas y Máquinas Fiscales para La Elaboración de Facturas y Otros Documentosrobxamar carrasquillaAún no hay calificaciones

- Obligaciones Del Usuario de Máquinas FiscalesDocumento3 páginasObligaciones Del Usuario de Máquinas FiscalesRamona ContrerasAún no hay calificaciones

- Impresoras FiscalesDocumento30 páginasImpresoras FiscalesOliver AlexanderAún no hay calificaciones

- Trabajo Final Legislacion TributariaDocumento13 páginasTrabajo Final Legislacion TributariaAudribeth Loaiza GutierrezAún no hay calificaciones

- Normas Jurídicas de Nicaragua SITEMAS CONTABLESDocumento3 páginasNormas Jurídicas de Nicaragua SITEMAS CONTABLESAnonymous lrrwBxUYAún no hay calificaciones

- Memo Normativa Imprenta y Maquinas Fiscales para Facturas y OtrosDocumento3 páginasMemo Normativa Imprenta y Maquinas Fiscales para Facturas y OtrosrancelysnarezAún no hay calificaciones

- TopitopDocumento21 páginasTopitopKevin Astopilco RamirezAún no hay calificaciones

- Resolución 3878 de 28 de Junio de 1996 FacturacionDocumento6 páginasResolución 3878 de 28 de Junio de 1996 FacturacionEmily Vanessa Neira Silva0% (1)

- Comunicado de La FCCPV Sobre La Providencia 0141 Del SENIATDocumento41 páginasComunicado de La FCCPV Sobre La Providencia 0141 Del SENIATArcangel QuijadaAún no hay calificaciones

- Manual de Uso SEDIDocumento18 páginasManual de Uso SEDINicolobo RamosAún no hay calificaciones

- Manual SIRADocumento19 páginasManual SIRALeandro BonannoAún no hay calificaciones

- Actividad 7 Metodo de EvaluacionDocumento2 páginasActividad 7 Metodo de EvaluacionEli OsorioAún no hay calificaciones

- Instructivo IvaDocumento31 páginasInstructivo IvaBenjamin Gómez GïmenezAún no hay calificaciones

- Facturacion Seniat 2Documento8 páginasFacturacion Seniat 2HORACIO PERDOMOAún no hay calificaciones

- Manual Iva 14 Declaracion RetencionesDocumento32 páginasManual Iva 14 Declaracion RetencionesRuth LongarAún no hay calificaciones

- FACTURACIONDocumento15 páginasFACTURACIONDarío Cruz MamaniAún no hay calificaciones

- DISPOSICIÓN TÉCNICA No. 09-2007 PDFDocumento3 páginasDISPOSICIÓN TÉCNICA No. 09-2007 PDFTelefonoAún no hay calificaciones

- Apéndice 06 - Descripción de ProcesosDocumento30 páginasApéndice 06 - Descripción de ProcesosGary LopezAún no hay calificaciones

- S9 ComerciointernacionalDocumento8 páginasS9 ComerciointernacionalHiman LiraAún no hay calificaciones

- Inscripción Al Regimen de Facturación y Obligaciones GeneralesDocumento14 páginasInscripción Al Regimen de Facturación y Obligaciones GeneralesCinthia lopezAún no hay calificaciones

- Manual - PBD10 0009 11Documento30 páginasManual - PBD10 0009 11Raúl DellAún no hay calificaciones

- Facturación POSDocumento5 páginasFacturación POSMatias Alonso Valderrama SánchezAún no hay calificaciones

- 04 Contabilidad Administrativa Metodo ElectronicoDocumento29 páginas04 Contabilidad Administrativa Metodo Electronicoalancurly10Aún no hay calificaciones

- Disposición Técnica 09-2007Documento3 páginasDisposición Técnica 09-2007Porta ErnesAún no hay calificaciones

- Guia Imp FiscalDocumento6 páginasGuia Imp Fiscaljlbc3Aún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Manual de Usuarios - Módulo de Gestión de Usuarios 21042010Documento26 páginasManual de Usuarios - Módulo de Gestión de Usuarios 21042010heylinni100% (1)

- The Factory ClassrommDocumento87 páginasThe Factory ClassrommPoswin Soluciones TecnologicasAún no hay calificaciones

- S11 - SIAF Modulo ContableDocumento4 páginasS11 - SIAF Modulo Contablemariella vichataAún no hay calificaciones

- IMMEXDocumento31 páginasIMMEXPedro Enríquez ContrerasAún no hay calificaciones

- SMH PT 1000F v01.00 HOMOLOGACION RG AFIP 3809 - 2015Documento72 páginasSMH PT 1000F v01.00 HOMOLOGACION RG AFIP 3809 - 2015Atary TeamAún no hay calificaciones

- Opp 2Documento10 páginasOpp 2Gaby MontoyaAún no hay calificaciones

- Formalidades para Uso de Sistemas Contables Computarizados-DgiDocumento3 páginasFormalidades para Uso de Sistemas Contables Computarizados-DgiBuscando SonrisasAún no hay calificaciones

- Manual de Cambios Módulo de Fiscalizacion Versión 03.15.04.00Documento23 páginasManual de Cambios Módulo de Fiscalizacion Versión 03.15.04.00Jaime Muro MayangaAún no hay calificaciones

- Sistemas de FacturaciónDocumento9 páginasSistemas de FacturaciónF Javier FerreiraAún no hay calificaciones

- Manual de Usuario MOADocumento14 páginasManual de Usuario MOAAriel AmadorAún no hay calificaciones

- Guia de Instalacion y de UsuarioDocumento145 páginasGuia de Instalacion y de UsuarioNatalia Nolasco TorresAún no hay calificaciones

- GUIA DE USUARIO - Constancias de Retención ISR AutomáticasDocumento10 páginasGUIA DE USUARIO - Constancias de Retención ISR AutomáticasDenis SánchezAún no hay calificaciones

- Material para Estudiantes Tram SiceDocumento19 páginasMaterial para Estudiantes Tram SiceEduardo Carrasquilla Dutari0% (1)

- Ayuda SAR 926Documento16 páginasAyuda SAR 926ahmed romeroAún no hay calificaciones

- Exposicion InformaticaDocumento4 páginasExposicion InformaticaIsmael PimentelAún no hay calificaciones

- Info. TesisDocumento8 páginasInfo. TesisEstudiantessaAún no hay calificaciones

- Regimen de Facturación y Contrat de AdhesionDocumento5 páginasRegimen de Facturación y Contrat de Adhesionmaria ponceAún no hay calificaciones

- TDR - Municipalidad de San SebastianDocumento14 páginasTDR - Municipalidad de San SebastianmonoelloAún no hay calificaciones

- Resolución DGT Que Regula AMPODocumento11 páginasResolución DGT Que Regula AMPOchecho MendezAún no hay calificaciones

- 1 MANEJO PDT y Tipos (Teoría)Documento71 páginas1 MANEJO PDT y Tipos (Teoría)JosemasfaAún no hay calificaciones

- Práctica Unidad IV de Matematica FinancieraDocumento3 páginasPráctica Unidad IV de Matematica FinancieraElieser De la CruzAún no hay calificaciones

- Guia Segundo ParcialDocumento2 páginasGuia Segundo ParcialJuegosde german03Aún no hay calificaciones

- Terminos de Referencia SGTMDocumento12 páginasTerminos de Referencia SGTMjuanm2812Aún no hay calificaciones

- SIGECOF Liquidación y CierreDocumento7 páginasSIGECOF Liquidación y CierreGerson RamosAún no hay calificaciones

- Guia Llenado NominaDocumento125 páginasGuia Llenado NominaJavier DiazAún no hay calificaciones

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Aún no hay calificaciones

- Aplicaciones informáticas de contabilidad. ADGD0308De EverandAplicaciones informáticas de contabilidad. ADGD0308Aún no hay calificaciones

- Contabilidad electrónica y su envío a través del Portal del SAT 2020De EverandContabilidad electrónica y su envío a través del Portal del SAT 2020Aún no hay calificaciones

- Aplicación de sistemas informáticos en bar y cafetería. HOTR0508De EverandAplicación de sistemas informáticos en bar y cafetería. HOTR0508Aún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Decimales FiscalesDocumento2 páginasDecimales FiscalesEduardo MelliorAún no hay calificaciones

- Explicacion de Divisiones InexactasDocumento11 páginasExplicacion de Divisiones InexactasEduardo MelliorAún no hay calificaciones

- PROTOCOLO0141Documento71 páginasPROTOCOLO0141Eduardo MelliorAún no hay calificaciones

- Factura Unica Instalacion Fiscal Miro CafeDocumento1 páginaFactura Unica Instalacion Fiscal Miro CafeEduardo MelliorAún no hay calificaciones

- Explicacion AdaptacionDocumento3 páginasExplicacion AdaptacionEduardo MelliorAún no hay calificaciones

- ManualDocumento21 páginasManualEduardo MelliorAún no hay calificaciones

- FACTURADocumento1 páginaFACTURAEduardo MelliorAún no hay calificaciones

- Cambio Impresora FiscalDocumento3 páginasCambio Impresora FiscalEduardo MelliorAún no hay calificaciones

- Requerimientos Servidor APP3Documento1 páginaRequerimientos Servidor APP3Eduardo MelliorAún no hay calificaciones

- Certificado Solvencia ElectronicoDocumento1 páginaCertificado Solvencia ElectronicoEduardo MelliorAún no hay calificaciones

- Guia para Generacion Por Operador de Su Resumen de CajaDocumento6 páginasGuia para Generacion Por Operador de Su Resumen de CajaEduardo MelliorAún no hay calificaciones

- GUIA GENERAL MENU FISCAlDocumento5 páginasGUIA GENERAL MENU FISCAlEduardo MelliorAún no hay calificaciones

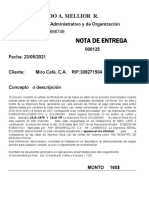

- Nota Entrega InformeDocumento1 páginaNota Entrega InformeEduardo MelliorAún no hay calificaciones

- Cotizacion GerardoDocumento2 páginasCotizacion GerardoEduardo MelliorAún no hay calificaciones

- Dispositivo Srp812 EmpanadaDocumento1 páginaDispositivo Srp812 EmpanadaEduardo MelliorAún no hay calificaciones

- Administración de PersonalDocumento34 páginasAdministración de PersonalHernán CcAún no hay calificaciones

- Administración de Empresas e Ingeniería ComercialDocumento3 páginasAdministración de Empresas e Ingeniería Comercialjose250380Aún no hay calificaciones

- Determinación de La Actividad Floculante de La Pectina en Soluciones de Hierro (III) y Cromo (III)Documento7 páginasDeterminación de La Actividad Floculante de La Pectina en Soluciones de Hierro (III) y Cromo (III)Cristian LeosAún no hay calificaciones

- Memoria Edificio (Arquitectura)Documento5 páginasMemoria Edificio (Arquitectura)JheisonLazaroMzaAún no hay calificaciones

- Inversion PrivadaDocumento31 páginasInversion PrivadaArian Pamela CalleAún no hay calificaciones

- Dinafem Dinamed CBD Plus Lab ESDocumento2 páginasDinafem Dinamed CBD Plus Lab ESJesús Tomas DaoAún no hay calificaciones

- Medio Ambiente y Sociedad Tarea IIDocumento5 páginasMedio Ambiente y Sociedad Tarea IIAngelGalvezLlomeAún no hay calificaciones

- Informe Determinacion de Solidos en El Agua UTSDocumento6 páginasInforme Determinacion de Solidos en El Agua UTSCarlos FabianAún no hay calificaciones

- De La Vega Villanes WilliamDocumento92 páginasDe La Vega Villanes WilliamJhimmy Marino Valdez CaldasAún no hay calificaciones

- IMP2 Ananiliti 08 - 2020Documento54 páginasIMP2 Ananiliti 08 - 2020Adrian HidalgoAún no hay calificaciones

- Examen Final de Quimica IIDocumento5 páginasExamen Final de Quimica IIRenato ProleonAún no hay calificaciones

- Arquitectura OrgánicaDocumento6 páginasArquitectura OrgánicaEliab CFAún no hay calificaciones

- Energía GeotérmicaDocumento8 páginasEnergía GeotérmicaOrianaDoriaAún no hay calificaciones

- 4 GUÍA No. 4 RAZONES Y PROPORCIONES III PERÍODODocumento10 páginas4 GUÍA No. 4 RAZONES Y PROPORCIONES III PERÍODOmarkoAún no hay calificaciones

- C-1º Act 3 Cyt Unid 2 - Sem 3Documento4 páginasC-1º Act 3 Cyt Unid 2 - Sem 3vanelizAún no hay calificaciones

- Instrumento DSM 5 Adultos 2 Hojas cDERS Con Tablas de CalificaciónDocumento4 páginasInstrumento DSM 5 Adultos 2 Hojas cDERS Con Tablas de CalificaciónIsayah Cuevas Coronel100% (1)

- Lab. 4 Com. AnalogicaDocumento7 páginasLab. 4 Com. Analogicajudox HuamanAún no hay calificaciones

- EndotermicosDocumento3 páginasEndotermicosAndy SHAún no hay calificaciones

- Estimación de Costos en TransporteDocumento21 páginasEstimación de Costos en TransporteKevin Arturo Polo CastilloAún no hay calificaciones

- Estruc-Import Documentos Adm LayoutDocumento8 páginasEstruc-Import Documentos Adm LayoutFernandez De Jesu SAún no hay calificaciones

- Ejemplo de Formato de ExamenesDocumento4 páginasEjemplo de Formato de ExamenesJuan Jordan castañedaAún no hay calificaciones

- Efie para MapDocumento2 páginasEfie para Mapmario gomezAún no hay calificaciones

- DDDocumento19 páginasDDyarlinmaigualAún no hay calificaciones

- DESPLEGABLEDocumento9 páginasDESPLEGABLEclarkmarin86Aún no hay calificaciones

- 2.6. Razones, Proporciones, 2.7 Regla TresDocumento5 páginas2.6. Razones, Proporciones, 2.7 Regla Tresjuan villotaAún no hay calificaciones

- Prueba Diagnóstica Del Área de Matemática - 5Documento11 páginasPrueba Diagnóstica Del Área de Matemática - 5Jose Manuel MatematicAún no hay calificaciones

- Ficha Técnica ANTICORROSIVO CROMATO BLER®Documento2 páginasFicha Técnica ANTICORROSIVO CROMATO BLER®YUDY SILVAAún no hay calificaciones

- 27889Documento188 páginas27889July PrietoAún no hay calificaciones

- Manual de PsicomagiaDocumento3 páginasManual de Psicomagiaanon_853017717Aún no hay calificaciones

- TPNº5 - PilotesDocumento22 páginasTPNº5 - PilotesGuadalupe ChavezAún no hay calificaciones