También podría gustarte

- Caso Industrias CALZATEX SAA Mayo 2023 Costo Promedio de La Deuda y WACCDocumento2 páginasCaso Industrias CALZATEX SAA Mayo 2023 Costo Promedio de La Deuda y WACCdiegoAún no hay calificaciones

- Caso - Comprendiendo La Estructura de Un Informe FinancieroDocumento4 páginasCaso - Comprendiendo La Estructura de Un Informe FinancieroTreissy QuintanaAún no hay calificaciones

- Jorge ChanduviDocumento3 páginasJorge ChanduvikaritoAún no hay calificaciones

- Grupo - 2 - DOE - 1. OKDocumento14 páginasGrupo - 2 - DOE - 1. OKLopez HelardAún no hay calificaciones

- Caso - Comprendiendo La Estructura de Un Informe Financiero - Doc 23Documento2 páginasCaso - Comprendiendo La Estructura de Un Informe Financiero - Doc 23LucreciaAún no hay calificaciones

- CASO GLORIA S.A.A Valoración Por Flujos de Caja Descontados Octubre 2022Documento12 páginasCASO GLORIA S.A.A Valoración Por Flujos de Caja Descontados Octubre 2022JIMY ERIC CCATAMAYO SALINASAún no hay calificaciones

- 04 TAF P2 Instrucciones Desarrollo TAF-LS Monografia LSCM Al 23.06.2021Documento3 páginas04 TAF P2 Instrucciones Desarrollo TAF-LS Monografia LSCM Al 23.06.2021Vanessa Kasandra Pulcha MontenegroAún no hay calificaciones

- Grupo2 - Caso Legias PeachDocumento15 páginasGrupo2 - Caso Legias Peachjosea95100% (1)

- Costeo ABCDocumento8 páginasCosteo ABCHarold CoboAún no hay calificaciones

- Caso 6 ROE Vs ROA - Supermercados PeruanosDocumento7 páginasCaso 6 ROE Vs ROA - Supermercados PeruanosJessy OropezaAún no hay calificaciones

- Estructura de CostosDocumento21 páginasEstructura de CostosTECSUPHYOAún no hay calificaciones

- Taf 1 - Grupo 5Documento25 páginasTaf 1 - Grupo 5Leidy VZAún no hay calificaciones

- Politica Monetaria y Fiscal en El PeruDocumento71 páginasPolitica Monetaria y Fiscal en El PeruAlejandro Chávez AlvarezAún no hay calificaciones

- Caso Legias PeachDocumento13 páginasCaso Legias PeachJosealonso VizcarraAún no hay calificaciones

- Doe KiwigenDocumento5 páginasDoe KiwigenJOSE ENRRIQUE ALVAREZ HUAMANIAún no hay calificaciones

- TAF Pensamiento CríticoDocumento8 páginasTAF Pensamiento CríticoVerónica ProAún no hay calificaciones

- Control de Lectura 2Documento2 páginasControl de Lectura 2Johanssen Renzo CordovaAún no hay calificaciones

- Universidad Peruana de Ciencias Aplicadas Supply Relationship Management Trabajo FinalDocumento26 páginasUniversidad Peruana de Ciencias Aplicadas Supply Relationship Management Trabajo FinalMaría Guerra AgredaAún no hay calificaciones

- Plantilla Del Caso F BrickDocumento10 páginasPlantilla Del Caso F BrickJose Luis ContrerasAún no hay calificaciones

- Finanzas Corporativas Avanzadas - FerreyrosDocumento33 páginasFinanzas Corporativas Avanzadas - FerreyrosJULIET ORE100% (1)

- L6. Teece, D. & Leih, S. (2016) - Uncertainty, Innovation, and Dynamic Capabilities EsDocumento16 páginasL6. Teece, D. & Leih, S. (2016) - Uncertainty, Innovation, and Dynamic Capabilities EsMartin BeltranAún no hay calificaciones

- Trabajo Final Centrum TDDocumento5 páginasTrabajo Final Centrum TDantonioAún no hay calificaciones

- Final CorregidoDocumento5 páginasFinal CorregidoHenuar PachecoAún no hay calificaciones

- Caso Efecto de Los Estados FinancierosDocumento3 páginasCaso Efecto de Los Estados FinancierosTefa Loyola100% (1)

- Foro 3aDocumento5 páginasForo 3aqsaSAún no hay calificaciones

- Clases 11 - Examen FinalDocumento2 páginasClases 11 - Examen FinalJorge Talavera AnayaAún no hay calificaciones

- Caso Los AlamosDocumento2 páginasCaso Los AlamosMiguel Angel Veliz Z.Aún no hay calificaciones

- Grupo 5 MBA Cusco 26 - Lectura Competir Mediante El AnalisisDocumento2 páginasGrupo 5 MBA Cusco 26 - Lectura Competir Mediante El AnalisisALICIA PATIÑO MOLINAAún no hay calificaciones

- Trabajo Aplicativo GLORIA PDFDocumento20 páginasTrabajo Aplicativo GLORIA PDFAlvaro Lastaunau MuñozAún no hay calificaciones

- Simulacion Dinamica de Requisitos Sistema Gestion Calidad SUPER HAMBURGUESASDocumento2 páginasSimulacion Dinamica de Requisitos Sistema Gestion Calidad SUPER HAMBURGUESASÐệnnïs RǿmerǿAún no hay calificaciones

- Problemas de AplicacionDocumento7 páginasProblemas de AplicacionJJJAún no hay calificaciones

- Control III MBA CENTRUM 166 051021Documento10 páginasControl III MBA CENTRUM 166 051021Wall-y Ayasta NiquenAún no hay calificaciones

- Pregunta 1,2,3Documento11 páginasPregunta 1,2,3Jhordy Alvarado AgiurreAún no hay calificaciones

- Financiamiento Externos Empresas PeruanasDocumento29 páginasFinanciamiento Externos Empresas PeruanasDaniel Calvet MejíaAún no hay calificaciones

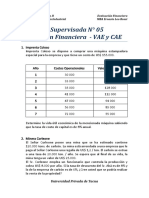

- 05 - Evaluacion Financiera - VAE y CAEDocumento2 páginas05 - Evaluacion Financiera - VAE y CAESergio Andrés Parej VildosoAún no hay calificaciones

- 02 PPT CG - PrincipiosDocumento32 páginas02 PPT CG - PrincipiosLUIS MIGUEL GUZMAN REATEGUIAún no hay calificaciones

- Taf de Etica Organizaciona - Leidy VilchezDocumento9 páginasTaf de Etica Organizaciona - Leidy VilchezLeidy VZAún no hay calificaciones

- Caso 1 y Caso 2 Metodos Cuantitativos para La GerenciaDocumento3 páginasCaso 1 y Caso 2 Metodos Cuantitativos para La Gerenciadespliegues FcsAún no hay calificaciones

- Caso AmbrickDocumento3 páginasCaso AmbrickAlexis Ethan APAún no hay calificaciones

- Tarea Individual U3Documento6 páginasTarea Individual U3Henry MaytaAún no hay calificaciones

- Caso - Cómo Las Decisiones de Los Accionistas Se Reflejan en Los Estados FinancierosDocumento1 páginaCaso - Cómo Las Decisiones de Los Accionistas Se Reflejan en Los Estados FinancierosVICTOR HUGO CASTILLO LAGONESAún no hay calificaciones

- MBA 137A - Grupo 4 - TAF FINAL ST1Documento54 páginasMBA 137A - Grupo 4 - TAF FINAL ST1Rodrigo ArroyoAún no hay calificaciones

- MBA 189 - Analitica para La Toma de Decisiones - TAF IndividualDocumento12 páginasMBA 189 - Analitica para La Toma de Decisiones - TAF IndividualWALTER JESUS PEREZ MORONAún no hay calificaciones

- Caso GAP StakeholdersDocumento10 páginasCaso GAP Stakeholdersbibiana marcela pava cuadrosAún no hay calificaciones

- L5. Schoemaker, P. Heaton, S. & Teece, D. (2018) - Innovation, Dynamic Capabilities, and Leadership. EsDocumento45 páginasL5. Schoemaker, P. Heaton, S. & Teece, D. (2018) - Innovation, Dynamic Capabilities, and Leadership. EsMartin BeltranAún no hay calificaciones

- Caso Eliminar El IntermediarioDocumento6 páginasCaso Eliminar El IntermediarioDiego GabrielAún no hay calificaciones

- Grupo 5 - Caso El GolfistaDocumento8 páginasGrupo 5 - Caso El GolfistaJensen Roy Quispe SuárezAún no hay calificaciones

- Caso Los ÁlamosDocumento1 páginaCaso Los ÁlamosocalleloAún no hay calificaciones

- Caso 2 - Planeamiento Del ProductoDocumento2 páginasCaso 2 - Planeamiento Del ProductoJose SebastianAún no hay calificaciones

- An Lisis Comparativo de Los Test MBTI y 5GFDocumento3 páginasAn Lisis Comparativo de Los Test MBTI y 5GFGiancarlo SalasAún no hay calificaciones

- Evaluación - Narro EstadísticaDocumento5 páginasEvaluación - Narro EstadísticaAntuanet BaltuanoAún no hay calificaciones

- Trabajo Aplicativo Final (TAF) - Gestión Responsable - EQUIPO 9Documento12 páginasTrabajo Aplicativo Final (TAF) - Gestión Responsable - EQUIPO 9Luis TatajeAún no hay calificaciones

- Grupo 5 MBA 160B - Competir Mediante El AnálisisDocumento2 páginasGrupo 5 MBA 160B - Competir Mediante El AnálisisJensen Roy Quispe Suárez100% (1)

- Lienzo 6x6Documento2 páginasLienzo 6x6Leidy VZAún no hay calificaciones

- Caso BenihanaDocumento6 páginasCaso BenihanaJULIET OREAún no hay calificaciones

- TAF Leche Gloria Grupo 4Documento15 páginasTAF Leche Gloria Grupo 4Chochoy BocanegraAún no hay calificaciones

- Ejercicio - Cosumer Research, InCDocumento12 páginasEjercicio - Cosumer Research, InCRamon Garcia ValenciaAún no hay calificaciones

- L2. Ofek, E. and Wathieu, L. (2010) Are You Ignoring Trends That Could Shape Up Your - SpanishDocumento9 páginasL2. Ofek, E. and Wathieu, L. (2010) Are You Ignoring Trends That Could Shape Up Your - SpanishMILAGROS PAOLA RUIZ GALVEZAún no hay calificaciones

- Guia 18. Estados FinancierosDocumento9 páginasGuia 18. Estados FinancierosGiselle CamachoAún no hay calificaciones

- Planeacion Didactica U3 Modulo 8Documento8 páginasPlaneacion Didactica U3 Modulo 8cuauhtemocAún no hay calificaciones

- MS Project Sesión 4 2023-04Documento63 páginasMS Project Sesión 4 2023-04jhedson ninahuamanAún no hay calificaciones

- MS Project Sesión 3 2023-04Documento30 páginasMS Project Sesión 3 2023-04jhedson ninahuamanAún no hay calificaciones

- Evaluación Ms Project 10-04Documento2 páginasEvaluación Ms Project 10-04jhedson ninahuamanAún no hay calificaciones

- MS Project Sesión 2 2023-04Documento32 páginasMS Project Sesión 2 2023-04jhedson ninahuamanAún no hay calificaciones

- Guía PrácticaDocumento7 páginasGuía Prácticajhedson ninahuamanAún no hay calificaciones

- C3AIMII20201Documento51 páginasC3AIMII20201jhedson ninahuamanAún no hay calificaciones

- Sílabo Tesis IiDocumento6 páginasSílabo Tesis Iijhedson ninahuamanAún no hay calificaciones

- Guía para Elaboración de Planes y Tesis Epg-Fca-Uncp, PDFDocumento22 páginasGuía para Elaboración de Planes y Tesis Epg-Fca-Uncp, PDFjhedson ninahuaman100% (1)

- Clase 2. El Objeto de Estudio IECDocumento20 páginasClase 2. El Objeto de Estudio IECOmar AlemánAún no hay calificaciones

- La Relación LM y Eq PDFDocumento5 páginasLa Relación LM y Eq PDFoscarAún no hay calificaciones

- Grupo B - Estado ResultadosDocumento2 páginasGrupo B - Estado ResultadosMarcia Camila Rojas CernaAún no hay calificaciones

- Actividad BlendedDocumento4 páginasActividad BlendedAndre Ulloa100% (1)

- 8 Cierre Financiero 21072016Documento16 páginas8 Cierre Financiero 21072016jose mostaceroAún no hay calificaciones

- S6A2 DagdaA RubenEDocumento4 páginasS6A2 DagdaA RubenEJON LOOAún no hay calificaciones

- Critica Del Libro 11 Mentiras Escuelas de NegociosDocumento7 páginasCritica Del Libro 11 Mentiras Escuelas de NegociosAlan Alejandro PoolAún no hay calificaciones

- El Análisis Coste - Beneficio - Evaluación de Políticas Públicas y Proyectos de InversiónDocumento19 páginasEl Análisis Coste - Beneficio - Evaluación de Políticas Públicas y Proyectos de InversiónDiego Garcia100% (1)

- Balance de Comprobación MarthaDocumento1 páginaBalance de Comprobación MarthaAndres Felipe Arenas Restrepo100% (1)

- Jrct-Informe de Visita A Obra Final JRCTDocumento29 páginasJrct-Informe de Visita A Obra Final JRCT202000586hAún no hay calificaciones

- Caso Tir VanDocumento3 páginasCaso Tir VanCOTERA BERNUY PIERO ALESSANDROAún no hay calificaciones

- Calcular y Distinguir Los Métodos de AmortizaciónDocumento20 páginasCalcular y Distinguir Los Métodos de AmortizaciónValdivieso Padilla Milenka NayelyAún no hay calificaciones

- Econ 2107 Introduccion A La Microeconomia 2023 20 Andres Moya Juan Pablo CastillaDocumento5 páginasEcon 2107 Introduccion A La Microeconomia 2023 20 Andres Moya Juan Pablo Castillambr8grysywAún no hay calificaciones

- 1.1 Prueba Corta - SOSC 1010Documento3 páginas1.1 Prueba Corta - SOSC 1010FrancesAún no hay calificaciones

- Ensayo Actividad 1Documento3 páginasEnsayo Actividad 1Eduardo Alejandro MuñozAún no hay calificaciones

- Ago2022Documento4 páginasAgo2022Crls SCAún no hay calificaciones

- Prueba Acida y Analsis Vertical de Balance General Empresa La ExelenciaDocumento3 páginasPrueba Acida y Analsis Vertical de Balance General Empresa La ExelenciaMIGUELAún no hay calificaciones

- UntitledDocumento5 páginasUntitledCatalina AstudilloAún no hay calificaciones

- 005 Et Arc Bnl06 0021 A4 Gorra Naval MasculinaDocumento15 páginas005 Et Arc Bnl06 0021 A4 Gorra Naval MasculinaLicitaciones Jem Supplies S.A.SAún no hay calificaciones

- 09 Renta Fuente Peruana - ExtranjeraDocumento11 páginas09 Renta Fuente Peruana - ExtranjeraAdamary CanahuireAún no hay calificaciones

- Generalidades Renta Personas Naturales 2022Documento172 páginasGeneralidades Renta Personas Naturales 2022THEJOHANPINTOAún no hay calificaciones

- Ejercicio Modelación y Programación LinealDocumento1 páginaEjercicio Modelación y Programación LinealAlejandro RuizAún no hay calificaciones

- Item 3neoprenoDocumento3 páginasItem 3neoprenoAnibal Acuña OtondoAún no hay calificaciones

- Gobiernos de ConsolidaciónDocumento4 páginasGobiernos de ConsolidaciónMetzli YescasAún no hay calificaciones

- Tesis Maestria-VcdDocumento183 páginasTesis Maestria-Vcdvictoria castroAún no hay calificaciones

- Semana 11 - PA3 - Partida Doble DESARROLLADODocumento3 páginasSemana 11 - PA3 - Partida Doble DESARROLLADOmariamercedesdamian26Aún no hay calificaciones

- Ejercicios A Resolver Tipos InventarioDocumento2 páginasEjercicios A Resolver Tipos Inventarioelfilosofo21Aún no hay calificaciones

- Hablemos de La Reexpresion Monetaria 2021 (TRANRED)Documento23 páginasHablemos de La Reexpresion Monetaria 2021 (TRANRED)blitzyvAún no hay calificaciones

- 4 - Acuerdo de Gobierno A Gobierno (G2G) Entre El Perú y Francia - CCIPF 25ago20Documento9 páginas4 - Acuerdo de Gobierno A Gobierno (G2G) Entre El Perú y Francia - CCIPF 25ago20Edward OrtizAún no hay calificaciones

- Actividad 1 Sesion 1Documento2 páginasActividad 1 Sesion 1omarAún no hay calificaciones