También podría gustarte

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- ANALISISDocumento3 páginasANALISISalejandra RiosAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Razones FinancierasDocumento10 páginasRazones FinancierasRonald Josue Contreras Laura100% (1)

- Análisis financieros comparativosDocumento15 páginasAnálisis financieros comparativosCatalina DIAZAún no hay calificaciones

- Analisis Financiero Plan de AccionDocumento10 páginasAnalisis Financiero Plan de AccionCarolina ROMERO ARENASAún no hay calificaciones

- Caso Práctico Unidad 3Documento8 páginasCaso Práctico Unidad 3erikaAún no hay calificaciones

- Coca-Cola GuionDocumento5 páginasCoca-Cola GuionyuryAún no hay calificaciones

- Caso Final Contabilidad FianancieraDocumento7 páginasCaso Final Contabilidad FianancieraGabrielCarettAún no hay calificaciones

- Análisis Estados Financieros Compañía ManufactureraDocumento5 páginasAnálisis Estados Financieros Compañía ManufactureraEduarAún no hay calificaciones

- Caso Practico U3 - Contabilidad FinancieraDocumento8 páginasCaso Practico U3 - Contabilidad FinancieraTI PcaAún no hay calificaciones

- Aa 14 Evidencia 3Documento5 páginasAa 14 Evidencia 3maria aura benavides urbanoAún no hay calificaciones

- Indicadores de EndeudamientoDocumento4 páginasIndicadores de EndeudamientoOscar Adolfo Zabalú RosadoAún no hay calificaciones

- Análisis Empresa Mercado y BolsaDocumento19 páginasAnálisis Empresa Mercado y Bolsanathaly71% (21)

- Analisis de Razones Finacieras Compañía XyzDocumento6 páginasAnalisis de Razones Finacieras Compañía Xyzmariana francoAún no hay calificaciones

- Informe diagnóstico financiero La Subasta LTDA 2014: análisis estado actual, indicadores liquidez, endeudamiento y propuestasDocumento4 páginasInforme diagnóstico financiero La Subasta LTDA 2014: análisis estado actual, indicadores liquidez, endeudamiento y propuestasDaniela MuñozAún no hay calificaciones

- Análisis financiero completo PYME industria textilDocumento4 páginasAnálisis financiero completo PYME industria textilAlejandra RincónAún no hay calificaciones

- AmazonDocumento5 páginasAmazonSaray Cassiany HernandezAún no hay calificaciones

- Análisis Económico y FinancieroDocumento3 páginasAnálisis Económico y FinancieroEliza samantha Diaz GuzmánAún no hay calificaciones

- Entrega No 2Documento4 páginasEntrega No 2Maria Camila CastañoAún no hay calificaciones

- Solucion Caso Practico 3Documento6 páginasSolucion Caso Practico 3Juan M Mastery33% (3)

- Contabilidad Eje.4Documento11 páginasContabilidad Eje.4Marce RestrepoAún no hay calificaciones

- Informe FinancieroDocumento8 páginasInforme FinancieroElsa Virginia Romero CamargoAún no hay calificaciones

- Analisis de Capital de TrabajoDocumento4 páginasAnalisis de Capital de TrabajoVíctor Marcelo minayaAún no hay calificaciones

- Indic AdoresDocumento3 páginasIndic Adoresandrea liconaAún no hay calificaciones

- Analisis Financiero Semana 4Documento8 páginasAnalisis Financiero Semana 4Gonzalo MOntecinosAún no hay calificaciones

- Actividad 4 Gerencia FinancieraDocumento15 páginasActividad 4 Gerencia FinancieraluisalfredochavarrocaviedesAún no hay calificaciones

- Sumativa 1 Análisis FinancieroDocumento10 páginasSumativa 1 Análisis FinancieroSaray NoemíAún no hay calificaciones

- Actividad 2 - Gerencia FinancieraDocumento6 páginasActividad 2 - Gerencia FinancieraDiana Paola GALINDO CASTROAún no hay calificaciones

- Caso Baterias AndinasDocumento4 páginasCaso Baterias AndinasCristina Toro RodriguezAún no hay calificaciones

- Trabajo FinalDocumento14 páginasTrabajo FinalBrayan MenaAún no hay calificaciones

- Analisis Financiero y de Equilibrio Ecopetrol SADocumento10 páginasAnalisis Financiero y de Equilibrio Ecopetrol SACarlos Arturo Mahecha100% (1)

- Trabajo Colaborativo - Fase 1 - Administracion FinancieraDocumento39 páginasTrabajo Colaborativo - Fase 1 - Administracion FinancieradianaAún no hay calificaciones

- Informe FinancieroDocumento12 páginasInforme FinancieroAdriana RamosAún no hay calificaciones

- Análisis de Rentabilidad - AlicorpDocumento20 páginasAnálisis de Rentabilidad - AlicorpAnonymous A5lP3zkwAún no hay calificaciones

- Grupo 2 - Informe Final - Finanzas Crporativas (Analisis Financiero)Documento3 páginasGrupo 2 - Informe Final - Finanzas Crporativas (Analisis Financiero)Nayelli GonzalesAún no hay calificaciones

- Diagnostico Centro Comercial Los AndesDocumento13 páginasDiagnostico Centro Comercial Los Andesjedboy88Aún no hay calificaciones

- Ensayo 2 Nestle RazonesFinancierasDocumento12 páginasEnsayo 2 Nestle RazonesFinancierasAndreea EstefaniiaAún no hay calificaciones

- Indicadores Financieros Empresa 2018Documento9 páginasIndicadores Financieros Empresa 2018Daniel CastañoAún no hay calificaciones

- Informe Financiero Juan ValdezDocumento15 páginasInforme Financiero Juan ValdezAngela ToleAún no hay calificaciones

- Grupo N°9. Aa4Documento13 páginasGrupo N°9. Aa4Fernando Ferzeus0% (1)

- Analisis Mi FrutaDocumento4 páginasAnalisis Mi FrutaCristian CardenasAún no hay calificaciones

- Documento Sin TítuloDocumento8 páginasDocumento Sin Títulojuana carlaAún no hay calificaciones

- Trabajo Colaborativo 1Documento11 páginasTrabajo Colaborativo 1solanye ramirezAún no hay calificaciones

- Análisis financiero de Ecopetrol 2009-2008: Razones de liquidez, endeudamiento y rentabilidadDocumento5 páginasAnálisis financiero de Ecopetrol 2009-2008: Razones de liquidez, endeudamiento y rentabilidadJohan Sebastian PovedaAún no hay calificaciones

- Tarea 2Documento7 páginasTarea 2Maria E. HerreraAún no hay calificaciones

- Análisis financiero de Electrohogar S.R.LDocumento22 páginasAnálisis financiero de Electrohogar S.R.LLimbaniaPhriscillaGMAún no hay calificaciones

- Análisis financiero de la empresa URBA SADocumento4 páginasAnálisis financiero de la empresa URBA SATomás Nieto EstradaAún no hay calificaciones

- La Empresa MI MEJOR EJEMPLO SDocumento2 páginasLa Empresa MI MEJOR EJEMPLO SAndrea Johana Guzmán García100% (1)

- AF Ejercicio Diagnostico 2021 10Documento3 páginasAF Ejercicio Diagnostico 2021 10Wendy MorenoAún no hay calificaciones

- Análisis financiero de caso práctico de administración de tesoreríaDocumento7 páginasAnálisis financiero de caso práctico de administración de tesoreríaNico Oyarce100% (1)

- Análisis financiero de la Compañía Manufacturera ABCDocumento8 páginasAnálisis financiero de la Compañía Manufacturera ABCMichael MoraAún no hay calificaciones

- Análisis financiero para Comercial PC Ltda con recomendaciones para mejorar liquidez y rentabilidadDocumento8 páginasAnálisis financiero para Comercial PC Ltda con recomendaciones para mejorar liquidez y rentabilidadUnd Ang100% (1)

- ACTIVIDADDocumento11 páginasACTIVIDADLissette QuirozAún no hay calificaciones

- V1 Contenidos Unidad 1Documento7 páginasV1 Contenidos Unidad 1Nico OyarceAún no hay calificaciones

- Analisis e Interpretacion Contabilidad.Documento7 páginasAnalisis e Interpretacion Contabilidad.ANDREA LOPEZAún no hay calificaciones

- PDF Actividad 2 Gerencia Financiera - CompressDocumento6 páginasPDF Actividad 2 Gerencia Financiera - Compressmotel la iguanaAún no hay calificaciones

- Estados financieros clave empresa artesanalDocumento24 páginasEstados financieros clave empresa artesanalFlor Eslendy Rueda HernandexAún no hay calificaciones

- Trabajo Final Financiera 15 de Mayo 2013Documento13 páginasTrabajo Final Financiera 15 de Mayo 2013Atres GonAún no hay calificaciones

- Informe Santandereana de Concentrados S.A.Documento5 páginasInforme Santandereana de Concentrados S.A.Viviana Rivera0% (1)

- Guia para Una Exposicion OralDocumento1 páginaGuia para Una Exposicion OralYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Trabajo ExportadoraDocumento13 páginasTrabajo ExportadoraYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Taller Cuentas Contables Evidencia 1Documento3 páginasTaller Cuentas Contables Evidencia 1Sandra RodriguezAún no hay calificaciones

- Grupo 14 PremisasDocumento5 páginasGrupo 14 PremisasYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Análisis y Evaluación Del Estudio de Casos 1Documento9 páginasAnálisis y Evaluación Del Estudio de Casos 1Ylana GuerreroAún no hay calificaciones

- 15 DecisionesDocumento3 páginas15 DecisionesYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Cuadro de IntertextualidadDocumento1 páginaCuadro de IntertextualidadYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Taller Intervalos ConfianzaDocumento9 páginasTaller Intervalos ConfianzaYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Ecopetrol 2021Documento9 páginasEcopetrol 2021YLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- La Tabla Periódica Ylana GuerreroDocumento24 páginasLa Tabla Periódica Ylana GuerreroYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Ejercicio 4.3Documento1 páginaEjercicio 4.3YLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Trabajo ExportadoraDocumento13 páginasTrabajo ExportadoraYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Ecopetrol 2021Documento9 páginasEcopetrol 2021YLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Guia para Una Exposicion OralDocumento1 páginaGuia para Una Exposicion OralYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Cuadro de IntertextualidadDocumento1 páginaCuadro de IntertextualidadYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Presupuesto Ingresos y Gastos PersonalesDocumento3 páginasPresupuesto Ingresos y Gastos PersonalesYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Ejercicio 4.1Documento1 páginaEjercicio 4.1YLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Taller Tipos de IngresosDocumento1 páginaTaller Tipos de IngresosYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoYLANA VALENTINA GUERRERO CASTILLOAún no hay calificaciones

- Taller 3 Analisis FinancieroDocumento2 páginasTaller 3 Analisis FinancieroLorena Patricia Meza MesinoAún no hay calificaciones

- Taller Actividad 1Documento8 páginasTaller Actividad 1Adriana Puche50% (2)

- MD-MSIG-01 Manual SIG Ed5Documento39 páginasMD-MSIG-01 Manual SIG Ed5Brajham Felix Alberto GarayAún no hay calificaciones

- Ficha 5 Comprendo El Sistema Económico y FinancieroDocumento2 páginasFicha 5 Comprendo El Sistema Económico y FinancieroNorma Luzmila Chambilla Firata100% (1)

- Mision y VisionDocumento5 páginasMision y VisionRodrigo Barrera100% (1)

- Análisis y Potencialidad Del Mercado de La Macadamia en RDDocumento5 páginasAnálisis y Potencialidad Del Mercado de La Macadamia en RDYunior Andrés Castillo Silverio100% (1)

- Estrategia y La Nueva Economia de La Informacion Evans y WursterDocumento11 páginasEstrategia y La Nueva Economia de La Informacion Evans y WursterLeidy johanna IquiraAún no hay calificaciones

- Tarea Definiciones InnovacionDocumento2 páginasTarea Definiciones InnovacionAndii PandiiAún no hay calificaciones

- Guía Macroeconomía Primer ParcialDocumento10 páginasGuía Macroeconomía Primer ParcialLORENA MONTOYA GARCIAAún no hay calificaciones

- Informe de Sostenibilidad Grupo ColombinaDocumento3 páginasInforme de Sostenibilidad Grupo ColombinaThaïsAún no hay calificaciones

- Actividad de Transferencia AAP2 MDocumento5 páginasActividad de Transferencia AAP2 MYorman QuinteroAún no hay calificaciones

- Sistema de Gestión de Calidad para Mocaccino Salón De OncesDocumento15 páginasSistema de Gestión de Calidad para Mocaccino Salón De OncesLorenittaa MonroyAún no hay calificaciones

- El Proceso Administrativo y La Empresa Pil Sa CompressDocumento18 páginasEl Proceso Administrativo y La Empresa Pil Sa CompressツArrietty'sFolliesツAún no hay calificaciones

- Reseña Historica WordDocumento2 páginasReseña Historica WordMartin OrdoñezAún no hay calificaciones

- Cuadro Comparativo Tipos de Inventarios PDFDocumento1 páginaCuadro Comparativo Tipos de Inventarios PDFAldher Saucedo0% (1)

- Valoración de Empresas Por Descuento de Flujos de Caja: Proyección de Ratios Y Estimación Del Valor Terminal Por MúltiplosDocumento22 páginasValoración de Empresas Por Descuento de Flujos de Caja: Proyección de Ratios Y Estimación Del Valor Terminal Por MúltiplosGaby ObandoAún no hay calificaciones

- RSE estratégica y valor compartidoDocumento23 páginasRSE estratégica y valor compartidoRamón AlonsoAún no hay calificaciones

- Las AnualidadesDocumento3 páginasLas AnualidadesJoeser Burgos ZarateAún no hay calificaciones

- Final de La Comisión 22426 SOCIEDAD Y ESTADODocumento3 páginasFinal de La Comisión 22426 SOCIEDAD Y ESTADOlogan lolAún no hay calificaciones

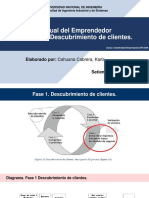

- Cap4 DescubrimClientesDocumento13 páginasCap4 DescubrimClientesCarlos Rodas BuendiaAún no hay calificaciones

- Ranking Mundial Del Turismo Siimt PDFDocumento2 páginasRanking Mundial Del Turismo Siimt PDFValeska ChicaAún no hay calificaciones

- PercepcionesDocumento2 páginasPercepcionesMiguel “lxlBigBossMickexD” GaonaAún no hay calificaciones

- Fundamentos de Gestión Integral de HSEQ - EVALUACIONDocumento12 páginasFundamentos de Gestión Integral de HSEQ - EVALUACIONginaAún no hay calificaciones

- Memorando de Planificación de Auditoría Financiera A La Constructora y Consultores Cielo & Esmeralda SDocumento9 páginasMemorando de Planificación de Auditoría Financiera A La Constructora y Consultores Cielo & Esmeralda SEmerson Adriano Coello ArangoAún no hay calificaciones

- Criterios de Clasificación y Ordenamiento de CuentasDocumento9 páginasCriterios de Clasificación y Ordenamiento de CuentasGladys Edilma Sanchez CarrilloAún no hay calificaciones

- Plan de Desarrollo Concertado Del Distrito de Jesús María 2012 - 2025 PDFDocumento77 páginasPlan de Desarrollo Concertado Del Distrito de Jesús María 2012 - 2025 PDFDelacrouixAún no hay calificaciones

- Economia y Comercio Internacional - Entrega 3Documento11 páginasEconomia y Comercio Internacional - Entrega 3Zoonörama StudioAún no hay calificaciones

- Secfd 20210406 083402Documento1 páginaSecfd 20210406 083402Jhovanny Alexander Caballero CruzAún no hay calificaciones

- Gerencia Estrategica - Actividad Evaluativa Eje 2Documento11 páginasGerencia Estrategica - Actividad Evaluativa Eje 2Marcela Moyano0% (1)

- Unidad 1 AdminDocumento3 páginasUnidad 1 AdminDANIELAún no hay calificaciones

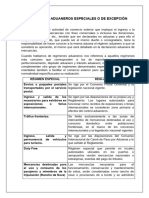

- Regimenes Aduaneros Especiales o de ExcepcionDocumento2 páginasRegimenes Aduaneros Especiales o de ExcepcionSteven Shezarino Campos VillaAún no hay calificaciones

- TLCDocumento15 páginasTLCFiorella Del Carmen Tarrillo BerriosAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Manual para el diseño de instalaciones manufactureras y de serviciosDe EverandManual para el diseño de instalaciones manufactureras y de serviciosCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)