También podría gustarte

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- Ebook RESICODocumento17 páginasEbook RESICOALAN100% (4)

- Imss e Infonavit PDFDocumento386 páginasImss e Infonavit PDFSONIAAún no hay calificaciones

- Declaracion Anual Personas Fisicas 2018Documento45 páginasDeclaracion Anual Personas Fisicas 2018Areli MTorres100% (3)

- Calculo Manual de Finiquito e IndeminizaDocumento11 páginasCalculo Manual de Finiquito e IndeminizagleidyAún no hay calificaciones

- Deducciones AutorizadasDocumento19 páginasDeducciones AutorizadasJosué Dominguez ReyesAún no hay calificaciones

- Sueldos y Salarios Maestria EuroDocumento122 páginasSueldos y Salarios Maestria EuroMaria Felix AguayoAún no hay calificaciones

- Región fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019De EverandRegión fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019Aún no hay calificaciones

- Autorizacion Arrendamiento ModeloDocumento2 páginasAutorizacion Arrendamiento ModeloJames MP80% (5)

- Resi CpoDocumento47 páginasResi Cpofernando dorantesAún no hay calificaciones

- Contrato de Renta VitaliciaDocumento9 páginasContrato de Renta VitaliciaRayLuceroAún no hay calificaciones

- Analisis La Ladrona de LibrosDocumento7 páginasAnalisis La Ladrona de Librosgacia67% (6)

- Teoria Gva Def 2021Documento43 páginasTeoria Gva Def 2021BRENDA ARISBET BARROSO SALAZARAún no hay calificaciones

- Ley de IRS CuestinarioDocumento4 páginasLey de IRS CuestinarioMar MontiAún no hay calificaciones

- 1.-Artículo 106 y 110 LisrDocumento4 páginas1.-Artículo 106 y 110 LisrJonathan eduardo Andrade mendezAún no hay calificaciones

- Fundamentos Legales de IsrDocumento9 páginasFundamentos Legales de IsrMATEMOVAAún no hay calificaciones

- Artículo 76Documento1 páginaArtículo 76Nidia Edith Velázquez RiveraAún no hay calificaciones

- Obligaciones en Materia de PreciosDocumento5 páginasObligaciones en Materia de PrecioscrstgmrraAún no hay calificaciones

- Obligación de Pagar IsrDocumento3 páginasObligación de Pagar IsrchicuaneoceloteAún no hay calificaciones

- 15 Pago ISR Del EjercicioDocumento10 páginas15 Pago ISR Del EjercicioAna Gyam ValdezAún no hay calificaciones

- Del Sistema de Admon. Tributaria. Estructura de La LisrDocumento49 páginasDel Sistema de Admon. Tributaria. Estructura de La LisrZorro CraftAún no hay calificaciones

- Isr Anual 2013Documento118 páginasIsr Anual 2013chely-9216901Aún no hay calificaciones

- Declaración Anual PF Despacho El ContadorDocumento31 páginasDeclaración Anual PF Despacho El Contadorruben huertaAún no hay calificaciones

- 4.9, 4.10,4.11 y 4.12Documento16 páginas4.9, 4.10,4.11 y 4.12Daniela Hernandez PerezAún no hay calificaciones

- INFOGRAFÍADocumento11 páginasINFOGRAFÍAJorge Luis ArigusnagaAún no hay calificaciones

- Declaración Anual de Personas Físicas, ISR 2022: CPC y MDF José Antonio González CastroDocumento34 páginasDeclaración Anual de Personas Físicas, ISR 2022: CPC y MDF José Antonio González CastroArisbelisAún no hay calificaciones

- Analisis de Investigacion de ISRDocumento5 páginasAnalisis de Investigacion de ISRMaximiliano HernandezAún no hay calificaciones

- Emisión de Comprobantes y Constancias de Retenciones de Contribuciones A Través de CFDIDocumento4 páginasEmisión de Comprobantes y Constancias de Retenciones de Contribuciones A Través de CFDIEnrique PAstorAún no hay calificaciones

- A) Identificación de Contribuyentes MayoresDocumento11 páginasA) Identificación de Contribuyentes MayoresYolo TzompantziAún no hay calificaciones

- Presentación RERDocumento15 páginasPresentación RERMadeley Shiomara Ataucuri VeraAún no hay calificaciones

- 1.6 Seminario de Contaduria - Quezada Villanueva Marco AntonioDocumento8 páginas1.6 Seminario de Contaduria - Quezada Villanueva Marco AntonioMARCO ANTONIO QUEZADA VILLANUEVAAún no hay calificaciones

- Obligaciones Personas MoralesDocumento6 páginasObligaciones Personas Moralesoscar segoviaAún no hay calificaciones

- T 3Documento15 páginasT 3KALANYAún no hay calificaciones

- Resico y Carta PorteDocumento88 páginasResico y Carta PorteEverardo GarciaAún no hay calificaciones

- Taller de Nominas DefDocumento56 páginasTaller de Nominas DefFernando Robles MAún no hay calificaciones

- Declaración Anual PF 2014 PDFDocumento372 páginasDeclaración Anual PF 2014 PDFEsteban GonzálezAún no hay calificaciones

- Codigo Fiscal - Articulo 79 A 91-bDocumento36 páginasCodigo Fiscal - Articulo 79 A 91-bdiegoAún no hay calificaciones

- Artículo 109Documento3 páginasArtículo 1092212leoAún no hay calificaciones

- Reglamento de La Ley Del Impuesto Sobre La Renta Costa RicaDocumento50 páginasReglamento de La Ley Del Impuesto Sobre La Renta Costa RicacyberkossAún no hay calificaciones

- Capítulo II de Las DeduccionesDocumento8 páginasCapítulo II de Las Deduccionesvanessa arredondo hernandezAún no hay calificaciones

- Resico PF 2022 021122Documento47 páginasResico PF 2022 021122felipe valenzuelaAún no hay calificaciones

- Cuestionario Sobre Disposiones GeneralDocumento19 páginasCuestionario Sobre Disposiones GeneralArleth ResendezAún no hay calificaciones

- Artículo 27Documento4 páginasArtículo 27monserratAún no hay calificaciones

- Expo Tema 4Documento47 páginasExpo Tema 4dafne cruzAún no hay calificaciones

- Clasificación de Las Personas MoralesDocumento7 páginasClasificación de Las Personas MoralesMiguel JaimeAún no hay calificaciones

- Taller Del Regimen Simplificado de Confianza 2023 MTVDocumento25 páginasTaller Del Regimen Simplificado de Confianza 2023 MTVBrigitte IglesiasAún no hay calificaciones

- ResumenDocumento3 páginasResumenGEORGINA AGUILAR SUAREZAún no hay calificaciones

- Ley de Impuesto Sobre La Renta.Documento15 páginasLey de Impuesto Sobre La Renta.jasminaAún no hay calificaciones

- T2 T1 ObligacionesDocumento2 páginasT2 T1 ObligacionesAUXILIAR CONTABLEAún no hay calificaciones

- Examen de Impuestos IDocumento7 páginasExamen de Impuestos Iyayo420Aún no hay calificaciones

- 4.1 Sujetos Obligados 4.2 Ingresos Acumulables y 4.3 Otros Ingresos Acumulables (Cuestionario)Documento8 páginas4.1 Sujetos Obligados 4.2 Ingresos Acumulables y 4.3 Otros Ingresos Acumulables (Cuestionario)Josué Leví Girón RosadoAún no hay calificaciones

- 11 Analisis de Las Personas MoralesDocumento14 páginas11 Analisis de Las Personas MoralesNolberto Lopez FernandezAún no hay calificaciones

- Que Es Dictamen FiscalDocumento2 páginasQue Es Dictamen FiscalLeo VargasAún no hay calificaciones

- 07 Contabildad ElectronicaDocumento86 páginas07 Contabildad ElectronicaBENJAMIN RODRIGUEZAún no hay calificaciones

- Capitulo Ii IsrDocumento6 páginasCapitulo Ii IsrElisa Vianey.Aún no hay calificaciones

- Material de Estudio Capitulo Vi, Vii y Ix Titulo Iv Impuestos Personas FisicasDocumento51 páginasMaterial de Estudio Capitulo Vi, Vii y Ix Titulo Iv Impuestos Personas FisicasAlejandraAún no hay calificaciones

- Declaracion Anual Sueldos y SalariosDocumento21 páginasDeclaracion Anual Sueldos y SalariosPerEsca AntAún no hay calificaciones

- Expo FiscalDocumento7 páginasExpo FiscalAlejandra TejedaAún no hay calificaciones

- Resico Sali El RegimenDocumento41 páginasResico Sali El RegimenJose GonzalezAún no hay calificaciones

- Sueldos y SalariosDocumento4 páginasSueldos y SalariosjenyAún no hay calificaciones

- Mota Stefany CapIObligacionesDocumento2 páginasMota Stefany CapIObligacionesRubí RamírezAún no hay calificaciones

- M8 U2 S4 Ffgv.Documento11 páginasM8 U2 S4 Ffgv.Zack Fair Gonzalez VarelaAún no hay calificaciones

- Cap. I. Ingresos Por SalariosDocumento15 páginasCap. I. Ingresos Por SalariosPatty HernandezAún no hay calificaciones

- Deducciones PersonalesDocumento5 páginasDeducciones PersonalesRich ZetinaAún no hay calificaciones

- Cuestionario ImpuestosDocumento5 páginasCuestionario Impuestosesteban limonAún no hay calificaciones

- Taller de FinanzasDocumento2 páginasTaller de FinanzasgleidyAún no hay calificaciones

- Papeles de Trabajo Colinas de Plata 2020 PRACTICA - KATTYDocumento56 páginasPapeles de Trabajo Colinas de Plata 2020 PRACTICA - KATTYgleidyAún no hay calificaciones

- Pregunta GeneradoraDocumento2 páginasPregunta GeneradoragleidyAún no hay calificaciones

- VENTAJASDocumento4 páginasVENTAJASgleidyAún no hay calificaciones

- Act 3.2 Eticaprofesional KatiuskaDocumento14 páginasAct 3.2 Eticaprofesional KatiuskagleidyAún no hay calificaciones

- Reportes Contpaq 2020 - KattyDocumento189 páginasReportes Contpaq 2020 - KattygleidyAún no hay calificaciones

- Pic KatiuskaDocumento33 páginasPic KatiuskagleidyAún no hay calificaciones

- Lineamientos - Dibujo - Técnico Agos-Ene - 2021Documento4 páginasLineamientos - Dibujo - Técnico Agos-Ene - 2021gleidyAún no hay calificaciones

- Act 1 CoiDocumento2 páginasAct 1 CoigleidyAún no hay calificaciones

- Aspel SAE XDocumento9 páginasAspel SAE XKarmen RfAún no hay calificaciones

- Infografia KatiuskaDocumento3 páginasInfografia KatiuskagleidyAún no hay calificaciones

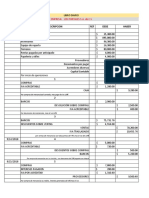

- Fecha Descripcion REF Debe Haber: Empresa: Los Portales S.A. de C.VDocumento39 páginasFecha Descripcion REF Debe Haber: Empresa: Los Portales S.A. de C.VgleidyAún no hay calificaciones

- 01 de Abril de 2021Documento4 páginas01 de Abril de 2021Katty G. LamusAún no hay calificaciones

- Software Fiscal Proporcionado Por Las Autoridades.: 4.1 Sistema Único de AutodeterminaciónDocumento47 páginasSoftware Fiscal Proporcionado Por Las Autoridades.: 4.1 Sistema Único de AutodeterminaciónKatty G. LamusAún no hay calificaciones

- Escrita: Formas de Presentar Los Datos Trabajados en La InvestigaciónDocumento6 páginasEscrita: Formas de Presentar Los Datos Trabajados en La InvestigacióngleidyAún no hay calificaciones

- Act 3.1 Taller de FinanzasDocumento14 páginasAct 3.1 Taller de FinanzasgleidyAún no hay calificaciones

- Asociación Civil Katty 2Documento75 páginasAsociación Civil Katty 2gleidyAún no hay calificaciones

- Cuadro Noi, Coi...Documento3 páginasCuadro Noi, Coi...gleidyAún no hay calificaciones

- Act 3.1 Taller de FinanzasDocumento14 páginasAct 3.1 Taller de FinanzasgleidyAún no hay calificaciones

- Errorres en Los Examenes - Taller de FDocumento2 páginasErrorres en Los Examenes - Taller de FgleidyAún no hay calificaciones

- Formas de Presentar Los Datos Trabajados en La InvestigaciónDocumento3 páginasFormas de Presentar Los Datos Trabajados en La InvestigacióngleidyAún no hay calificaciones

- Proyecto 6toDocumento2 páginasProyecto 6togleidyAún no hay calificaciones

- 1.4 AdverbiosDocumento11 páginas1.4 AdverbiosgleidyAún no hay calificaciones

- Act 3.1 Taller de FinanzasDocumento14 páginasAct 3.1 Taller de FinanzasgleidyAún no hay calificaciones

- 1.4 AdverbiosDocumento11 páginas1.4 AdverbiosgleidyAún no hay calificaciones

- Escrita: Formas de Presentar Los Datos Trabajados en La InvestigaciónDocumento2 páginasEscrita: Formas de Presentar Los Datos Trabajados en La InvestigacióngleidyAún no hay calificaciones

- 1.3 AdjetivosDocumento21 páginas1.3 AdjetivosgleidyAún no hay calificaciones

- 1.5 PreposicionesDocumento14 páginas1.5 PreposicionesgleidyAún no hay calificaciones

- El Principio de Legalidad de Las Formas GozaíniDocumento21 páginasEl Principio de Legalidad de Las Formas GozaíniBrajhan Gutierrez CordovaAún no hay calificaciones

- Casos SFMBDocumento7 páginasCasos SFMBIsabel ASAún no hay calificaciones

- SOLICITA HOMOLOGACIÓN ACUERDO DE MEDIACIÓN Sanchez 4Documento3 páginasSOLICITA HOMOLOGACIÓN ACUERDO DE MEDIACIÓN Sanchez 4Analía Rinaldi HerediaAún no hay calificaciones

- La CorrupciónDocumento8 páginasLa CorrupciónJorge Larios MiñanoAún no hay calificaciones

- Nuevos Estatutos AvvDocumento9 páginasNuevos Estatutos AvvO Novo Barrio100% (3)

- El Compromiso SocialDocumento2 páginasEl Compromiso SocialalixberbolanoAún no hay calificaciones

- Cronograma de Induccion y ReinduccionDocumento2 páginasCronograma de Induccion y ReinduccionJennifer. BarreraAún no hay calificaciones

- Braunstein, N y Otros. Psicología, Ideología y Ciencia. Cap.1, 2, 3 y 4Documento45 páginasBraunstein, N y Otros. Psicología, Ideología y Ciencia. Cap.1, 2, 3 y 4Veronica TorresAún no hay calificaciones

- Hue Jot ZingoDocumento4 páginasHue Jot ZingoJavier Reyes VazquezAún no hay calificaciones

- TRABAJO SOCIAL EN URUGUAY NuevoDocumento14 páginasTRABAJO SOCIAL EN URUGUAY NuevoDaniela TRUJILLO RUIZAún no hay calificaciones

- La Interculturalidad CriticaDocumento36 páginasLa Interculturalidad CriticaLiliana Tecuatl AlanizAún no hay calificaciones

- Origen y Doctrinas de Los BautistasDocumento33 páginasOrigen y Doctrinas de Los BautistasAlfredo Franco Mesares100% (2)

- Aptitud Verbal 2 PDFDocumento6 páginasAptitud Verbal 2 PDFMonica Patricia Pardo MorenoAún no hay calificaciones

- I Unidad Cultura UnefaDocumento11 páginasI Unidad Cultura Unefaadrian jose100% (3)

- Carta Normativa Desde El Futuro ALER 2020Documento8 páginasCarta Normativa Desde El Futuro ALER 2020Aler.orgAún no hay calificaciones

- Debate Final.Documento2 páginasDebate Final.Nerle PortelaAún no hay calificaciones

- Guía de Ejercicios MCM1Documento5 páginasGuía de Ejercicios MCM1Elizabeth Leal de PazAún no hay calificaciones

- Acuerdo Entre El Gobierno Vasco y EH BilduDocumento3 páginasAcuerdo Entre El Gobierno Vasco y EH BilduelDiario.es/EuskadiAún no hay calificaciones

- Castro y Marcen. El Concepto de Frontera. Implicaciones Teoricas de La Nocion de Territorio Politico.Documento14 páginasCastro y Marcen. El Concepto de Frontera. Implicaciones Teoricas de La Nocion de Territorio Politico.Frankmerced Emerzon Farfan HuancaAún no hay calificaciones

- Unidad Central de Seguridad PrivadaDocumento3 páginasUnidad Central de Seguridad Privadasecuritybodyguards100% (2)

- Biagini (2013) Neoliberalismo o Neuroliberalismo Emergencia de La Ética GladiatoriaDocumento23 páginasBiagini (2013) Neoliberalismo o Neuroliberalismo Emergencia de La Ética GladiatoriaEsteban Gabriel SanchezAún no hay calificaciones

- Tiempos de Guzmán BlancoDocumento4 páginasTiempos de Guzmán Blancovioleta estradaAún no hay calificaciones

- Breve Diagnóstico de La Empresa FamiliarDocumento3 páginasBreve Diagnóstico de La Empresa FamiliarTadashi ArianAún no hay calificaciones

- Ejercicio Costos Turismo IIIDocumento20 páginasEjercicio Costos Turismo IIIAHSLY ABARCAAún no hay calificaciones

- 09 DCASTILLOT Fotografia Textos YuyanapaqDocumento21 páginas09 DCASTILLOT Fotografia Textos YuyanapaqAnthony RojasAún no hay calificaciones

- M08S3AI5Documento4 páginasM08S3AI5monserrat herrera maciasAún no hay calificaciones

- El Concepto Del DerechoDocumento4 páginasEl Concepto Del DerechoAsesor Jurìdico OaxacaAún no hay calificaciones