También podría gustarte

- Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2019De EverandImpuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2019Aún no hay calificaciones

- Matriz de Consistencia - TomiDocumento2 páginasMatriz de Consistencia - TomiFreysher Linares BautistaAún no hay calificaciones

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDe EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATAún no hay calificaciones

- Clase 3 Lineamientos Politica TributariaDocumento22 páginasClase 3 Lineamientos Politica TributariaJosselyn Mayte Polar CastilloAún no hay calificaciones

- Matriz de Problematizacion1Documento3 páginasMatriz de Problematizacion1Demir YanchaliquinAún no hay calificaciones

- Matriz InstrumentalDocumento2 páginasMatriz Instrumentaldenizel ParionaAún no hay calificaciones

- Mapa Mental - Importancia Del Derecho Tributario - Importancia Del Derecho Tributario ¿Qué Es - StudocuDocumento1 páginaMapa Mental - Importancia Del Derecho Tributario - Importancia Del Derecho Tributario ¿Qué Es - StudocuAxel Espinosa Ontiveros100% (1)

- Ejemplo PlanificaciónDocumento40 páginasEjemplo Planificaciónesteban delegAún no hay calificaciones

- Utilidad Contable y La Utilidad TributariaDocumento8 páginasUtilidad Contable y La Utilidad TributariarosmeryAún no hay calificaciones

- Clase Semana 1 Politica TributariaDocumento35 páginasClase Semana 1 Politica TributariaelizabethAún no hay calificaciones

- Tarea 4 Segunda UnidadDocumento2 páginasTarea 4 Segunda Unidadmendezevelyn31Aún no hay calificaciones

- Planeacion Tributaria 2023Documento16 páginasPlaneacion Tributaria 2023ANGIE DAYANA MARTINEZ PRIETOAún no hay calificaciones

- Material Aspectos Relevantes de La Reforma Fiscal 2022 PRODECONDocumento40 páginasMaterial Aspectos Relevantes de La Reforma Fiscal 2022 PRODECONMarko FernandezAún no hay calificaciones

- Decreto 2150 Sobre Entidades Sin Animo de LucroDocumento51 páginasDecreto 2150 Sobre Entidades Sin Animo de LucroNestor Raul Ramirez RodriguezAún no hay calificaciones

- MAPA CONCEPTUAL Normas InternacionalesDocumento1 páginaMAPA CONCEPTUAL Normas InternacionalesHamilaMena100% (1)

- Avance Del Proyecto de InvestigaciónDocumento11 páginasAvance Del Proyecto de Investigacióngramosg2Aún no hay calificaciones

- Codigo Tributario - AGOSTO2018Documento136 páginasCodigo Tributario - AGOSTO2018Xikitaa Viviana Espinola100% (1)

- Planificación Tributaria (Empresa Publica y Privada)Documento4 páginasPlanificación Tributaria (Empresa Publica y Privada)Aymara DioskaysaAún no hay calificaciones

- EXPODocumento8 páginasEXPOgramosg2Aún no hay calificaciones

- Actividad 1. - Introduccion A La ContabilidadDocumento6 páginasActividad 1. - Introduccion A La Contabilidadzaida CamachoAún no hay calificaciones

- Auditoria Tributaria - SipDocumento28 páginasAuditoria Tributaria - SipGeovany PicónAún no hay calificaciones

- Intensivo San Marcos Semana 6 - EconomíaDocumento13 páginasIntensivo San Marcos Semana 6 - EconomíaHugo FrancoAún no hay calificaciones

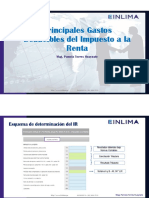

- Principales Gastos Deducibles Del Impuesto A La RentaDocumento19 páginasPrincipales Gastos Deducibles Del Impuesto A La RentaLISSETTE CALLER RAMOS SIMONAún no hay calificaciones

- Adm. TributariaDocumento3 páginasAdm. Tributariarosa vegas sandovalAún no hay calificaciones

- Facultad de Ingeniería Y Gestión Escuela Profesional D E Administración de EmpresasDocumento9 páginasFacultad de Ingeniería Y Gestión Escuela Profesional D E Administración de EmpresasFERNANDO GONZALES JIMENEZAún no hay calificaciones

- Clase Unid1 CON286 2017IIDocumento51 páginasClase Unid1 CON286 2017IIFRAN SOLIER FIGUEROAAún no hay calificaciones

- Normas Del SCIDocumento19 páginasNormas Del SCIGerardo Amusquivar JemioAún no hay calificaciones

- Auditoria Tributaria - Cabrera Milla LisbethDocumento2 páginasAuditoria Tributaria - Cabrera Milla LisbethLis Cabrera MillaAún no hay calificaciones

- Trabajo ColaborativoDocumento5 páginasTrabajo Colaborativokarla nuñezAún no hay calificaciones

- Sesion 01 - Introducción Al Derecho TributarioDocumento18 páginasSesion 01 - Introducción Al Derecho TributarioDiego Rojas LópezAún no hay calificaciones

- Evasión de IVADocumento12 páginasEvasión de IVAVirginia ArmasAún no hay calificaciones

- Actividad 8 Legislacion TributariaDocumento11 páginasActividad 8 Legislacion TributariaELIBETH ORELLANOAún no hay calificaciones

- Contabilidad Empresarial - BaseDocumento43 páginasContabilidad Empresarial - BaseAuditores Figueroa HernandezAún no hay calificaciones

- Resumen Contabilidad TeoriaDocumento6 páginasResumen Contabilidad TeoriaROOU :vAún no hay calificaciones

- s02 FC Nic RegTribDocumento25 páginass02 FC Nic RegTribCHRISTIAN CRUZ JAENAún no hay calificaciones

- Codigo - Tributario - Tributacion - 1ra y 2da SesionDocumento144 páginasCodigo - Tributario - Tributacion - 1ra y 2da SesionDante Condori MamaniAún no hay calificaciones

- Mod I Contabilidad para No ContadoresDocumento15 páginasMod I Contabilidad para No Contadoresaniuxs digsAún no hay calificaciones

- Matriz Consist en CIA III Ciclo GIMUDocumento1 páginaMatriz Consist en CIA III Ciclo GIMUmarcelovasquezAún no hay calificaciones

- Modelo de Cobranzas VFDocumento55 páginasModelo de Cobranzas VFHugoAún no hay calificaciones

- Diapositivas Trabajo InflacionDocumento12 páginasDiapositivas Trabajo Inflacionmaria cuevasAún no hay calificaciones

- Auditoria Tributaria-I UnidadDocumento7 páginasAuditoria Tributaria-I UnidadGabriela H Gamboa AguilarAún no hay calificaciones

- Propuesta de Diseño de Un Curso A Distancia - ContabilidadDocumento5 páginasPropuesta de Diseño de Un Curso A Distancia - Contabilidadgsulca2902Aún no hay calificaciones

- Auditoia Tributaria PreventivaDocumento5 páginasAuditoia Tributaria PreventivaAlison SuasnabarAún no hay calificaciones

- Reforma Tributaria Ley 2155 Del 2021Documento1 páginaReforma Tributaria Ley 2155 Del 2021Orana OranaAún no hay calificaciones

- Noticias Tributaria.Documento15 páginasNoticias Tributaria.Sol SierraAún no hay calificaciones

- Teg Atencion - GomezDocumento15 páginasTeg Atencion - GomezHilber GómezAún no hay calificaciones

- Unidad I Introducción A La CgiDocumento10 páginasUnidad I Introducción A La CgiRuth Chinuri AlbornozAún no hay calificaciones

- D-PAP 008 Matriz de Riesgos y Programa de Auditoria para La Gestión de ImpuestosDocumento42 páginasD-PAP 008 Matriz de Riesgos y Programa de Auditoria para La Gestión de ImpuestosLinda CaviedesAún no hay calificaciones

- Libro2 Libro1 MergedDocumento3 páginasLibro2 Libro1 MergedHENRY SANTIAGO CANDO REINOSOAún no hay calificaciones

- Bloque 2 Los TributosDocumento14 páginasBloque 2 Los TributosFernanda VillalbaAún no hay calificaciones

- Modelo de Cuadro de OperacionalizacionDocumento3 páginasModelo de Cuadro de OperacionalizacionCINTHIA MARIFERAún no hay calificaciones

- Láminas Osmary GonzálezDocumento26 páginasLáminas Osmary Gonzálezestefania malaverAún no hay calificaciones

- Auditoria TributariaDocumento8 páginasAuditoria TributariaMeli T. CruzAún no hay calificaciones

- Lima GestionDocumento16 páginasLima GestionMauricio RodriguezAún no hay calificaciones

- Variables de EstudioDocumento3 páginasVariables de EstudioROMAN VASQUEZ RUIZAún no hay calificaciones

- 2Documento3 páginas2JholferfBrandonNinaArpasiAún no hay calificaciones

- Tema 2 Sistema TributarioDocumento32 páginasTema 2 Sistema TributarioMary Ramírez moralesAún no hay calificaciones

- TributacionDocumento16 páginasTributacionGIna GinitaAún no hay calificaciones

- Conferencia Asesnort Actualizacion TributariaDocumento94 páginasConferencia Asesnort Actualizacion TributariaLiliana Lizcano JaureguiAún no hay calificaciones

- 2.resumen y Mapa Conceptual Del Articulo de Administracion TributariaDocumento6 páginas2.resumen y Mapa Conceptual Del Articulo de Administracion TributariaSheila Castrejon RujelAún no hay calificaciones

- Marco TeoricoDocumento66 páginasMarco TeoricoMarizela GarciaAún no hay calificaciones

- 3er Momento SebastianDocumento7 páginas3er Momento SebastianMarizela GarciaAún no hay calificaciones

- Actividades Del Segundo Lapso A Realizar Por Los Estudiantes de CuartoDocumento2 páginasActividades Del Segundo Lapso A Realizar Por Los Estudiantes de CuartoMarizela GarciaAún no hay calificaciones

- Preliminares TesisDocumento11 páginasPreliminares TesisMarizela GarciaAún no hay calificaciones

- Planificacion Mensual AbrilDocumento1 páginaPlanificacion Mensual AbrilMarizela Garcia100% (1)

- Tareas Dirigidas 2020-21Documento5 páginasTareas Dirigidas 2020-21Marizela GarciaAún no hay calificaciones

- Angel II LapsoDocumento5 páginasAngel II LapsoMarizela GarciaAún no hay calificaciones

- Los Regímenes Tributarios en El PeruDocumento5 páginasLos Regímenes Tributarios en El PeruEsperanza Rengifo LopezAún no hay calificaciones

- Siguencia Mes de MayoDocumento6 páginasSiguencia Mes de MayoJorge Andres Guerrero MedinaAún no hay calificaciones

- Evolución Del TributoDocumento27 páginasEvolución Del TributoPam Condorcana GutierrezAún no hay calificaciones

- Nuevo Régimen Único SimplificadoDocumento4 páginasNuevo Régimen Único SimplificadoRumi SonqqoAún no hay calificaciones

- Fatca CRS PDFDocumento2 páginasFatca CRS PDFMilagros RuedaAún no hay calificaciones

- Cuadro Comparativo Pitalito-OporapaDocumento2 páginasCuadro Comparativo Pitalito-OporapaVanessa Calderon NietoAún no hay calificaciones

- Encuentro de Derecho Financiero y Tributario (3.a Edición) "La Reforma Del Sistema Tributario Español" (3.a Parte) (2015 - 11.Pd)Documento202 páginasEncuentro de Derecho Financiero y Tributario (3.a Edición) "La Reforma Del Sistema Tributario Español" (3.a Parte) (2015 - 11.Pd)Alphaville Pop0% (1)

- Anexo1 Unidad 2 Caso 3 Cesar PeraltaDocumento4 páginasAnexo1 Unidad 2 Caso 3 Cesar PeraltaCesar Andrés Peralta LopezAún no hay calificaciones

- Entregable Producir Documentos IiDocumento15 páginasEntregable Producir Documentos IiDanna RojasAún no hay calificaciones

- Perú PrehispánicoDocumento31 páginasPerú PrehispánicoJhon Billy Medina PerezAún no hay calificaciones

- Programa Desarrollado Legislación Informática - UNADMDocumento107 páginasPrograma Desarrollado Legislación Informática - UNADMRaúl Márquez Garza100% (1)

- Total Activo $ 49,638.92: Reascos Laverdi Construcciones S.A Balance General Al 31 de Diciembre de 2017Documento10 páginasTotal Activo $ 49,638.92: Reascos Laverdi Construcciones S.A Balance General Al 31 de Diciembre de 2017pedro saavedraAún no hay calificaciones

- Tabla Cuotas Fiat Febrero 24Documento6 páginasTabla Cuotas Fiat Febrero 24manninomilagros481Aún no hay calificaciones

- Caso Practico Semana 11 - MayorizacionDocumento39 páginasCaso Practico Semana 11 - MayorizacionRichard William Espinoza VilcaAún no hay calificaciones

- Trabajo Monografico de Fusión de SociedadesDocumento59 páginasTrabajo Monografico de Fusión de Sociedadesvictor100% (2)

- Las Ideas de Friedman Sobre La EducacionDocumento18 páginasLas Ideas de Friedman Sobre La EducacionManuel PalacioAún no hay calificaciones

- DP Proceso 22-4-12998436 01002248 102490645Documento38 páginasDP Proceso 22-4-12998436 01002248 102490645EDWIN ANDRES CASTRO R CASTROAún no hay calificaciones

- Contratos de Colaboracion EmpresarialDocumento48 páginasContratos de Colaboracion EmpresarialDaniel BautistaAún no hay calificaciones

- Trabajo de Regimen y LibrosDocumento27 páginasTrabajo de Regimen y LibrosCarolain Soledad Villalva BravoAún no hay calificaciones

- Unidad 1. Codigo Fiscal de La FederacionDocumento20 páginasUnidad 1. Codigo Fiscal de La FederacionBenjamin Santos SalinasAún no hay calificaciones

- Presentacion ImpuestoValorAñadidoDocumento61 páginasPresentacion ImpuestoValorAñadidoAicha El idrissi GhaoutAún no hay calificaciones

- Plantilla Unica de Trabajo ADMINISTRACION FINANCIERA UNADDocumento47 páginasPlantilla Unica de Trabajo ADMINISTRACION FINANCIERA UNADkasanchezAún no hay calificaciones

- Unboxing Pandora Papers: Empresas Offshore, Paraísos Fiscales y Otros MenesteresDocumento5 páginasUnboxing Pandora Papers: Empresas Offshore, Paraísos Fiscales y Otros MenesteresPool Olortiga RamirezAún no hay calificaciones

- Costo Historico MueblesDocumento128 páginasCosto Historico MueblesJulio NavarroAún no hay calificaciones

- Delitos TributariosDocumento2 páginasDelitos TributariosLuzmery Achulli ValderramaAún no hay calificaciones

- Bolivia - Decreto Supremo #27924, 20 de Diciembre de 2004Documento4 páginasBolivia - Decreto Supremo #27924, 20 de Diciembre de 2004victor20156Aún no hay calificaciones

- Provisión para Cuentas IncobrablesDocumento22 páginasProvisión para Cuentas IncobrablesNatalie Castillo62% (13)

- Ordenanza MUNICIPAL 2012Documento427 páginasOrdenanza MUNICIPAL 2012akey01Aún no hay calificaciones

- Calculo Del Impuesto Pedial Con HLP Alexcito ActualizadoDocumento3 páginasCalculo Del Impuesto Pedial Con HLP Alexcito ActualizadoYenyCuevaAún no hay calificaciones

- Instrucciones Modelo 840 PDFDocumento5 páginasInstrucciones Modelo 840 PDFTxus GarciaAún no hay calificaciones

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (179)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (56)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Derecho civil. Introducción y personas (3a. ed.)De EverandDerecho civil. Introducción y personas (3a. ed.)Calificación: 5 de 5 estrellas5/5 (4)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- El lobby feroz: Y la sociedad de las influenciasDe EverandEl lobby feroz: Y la sociedad de las influenciasCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- El capital odia a todo el mundo: Fascismo y revoluciónDe EverandEl capital odia a todo el mundo: Fascismo y revoluciónCalificación: 4 de 5 estrellas4/5 (1)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)