También podría gustarte

- U2 Preguntas DinamizadoraDocumento1 páginaU2 Preguntas DinamizadoraMILENA ROJASAún no hay calificaciones

- Caso Practico U2Documento4 páginasCaso Practico U2MILENA ROJASAún no hay calificaciones

- Caso Practico U1 VentasDocumento4 páginasCaso Practico U1 VentasMILENA ROJASAún no hay calificaciones

- Ventas Pregunta U1Documento2 páginasVentas Pregunta U1MILENA ROJASAún no hay calificaciones

- Ventas Preguntas Dinamizadora U3.Documento1 páginaVentas Preguntas Dinamizadora U3.MILENA ROJASAún no hay calificaciones

- Caso Practico U3Documento4 páginasCaso Practico U3MILENA ROJASAún no hay calificaciones

- Caso Practico U1Documento6 páginasCaso Practico U1MILENA ROJASAún no hay calificaciones

- Logistica U3Documento8 páginasLogistica U3MILENA ROJASAún no hay calificaciones

- Caso Practico U1Documento9 páginasCaso Practico U1MILENA ROJASAún no hay calificaciones

- Contratos InternacionalesDocumento2 páginasContratos InternacionalesMILENA ROJASAún no hay calificaciones

- Logistica U1 Caso PracticoDocumento9 páginasLogistica U1 Caso PracticoMILENA ROJASAún no hay calificaciones

- Logistica U3Documento8 páginasLogistica U3MILENA ROJASAún no hay calificaciones

- Logistica U1 Caso PracticoDocumento9 páginasLogistica U1 Caso PracticoMILENA ROJASAún no hay calificaciones

- Caso Prac Admin de p1Documento11 páginasCaso Prac Admin de p1MILENA ROJASAún no hay calificaciones

- Caso Prac Admin de p1Documento10 páginasCaso Prac Admin de p1Mauro GonzalezAún no hay calificaciones

- Caso Practico Final 3 Costos 1Documento7 páginasCaso Practico Final 3 Costos 1Mauro GonzalezAún no hay calificaciones

- Admin de p1Documento5 páginasAdmin de p1Mauro GonzalezAún no hay calificaciones

- Admin P1 U3 PDFDocumento3 páginasAdmin P1 U3 PDFMauro GonzalezAún no hay calificaciones

- Cambio Organizacional FinalDocumento10 páginasCambio Organizacional FinalMauro GonzalezAún no hay calificaciones

- Cambio Organizacional Final PDFDocumento10 páginasCambio Organizacional Final PDFMauro GonzalezAún no hay calificaciones

- Admin de p1Documento5 páginasAdmin de p1Mauro GonzalezAún no hay calificaciones

- (P) (W) T.G. A. y C. Castro, NicolásDocumento89 páginas(P) (W) T.G. A. y C. Castro, NicolásMILENA ROJASAún no hay calificaciones

- Caso AdmiDocumento8 páginasCaso AdmiMauro GonzalezAún no hay calificaciones

- Caso Prac U2 AdminDocumento6 páginasCaso Prac U2 AdminMauro GonzalezAún no hay calificaciones

- Caso Practico LaboralDocumento7 páginasCaso Practico LaboralMauro GonzalezAún no hay calificaciones

- Caso Practico Analisis de CostosDocumento7 páginasCaso Practico Analisis de CostosMILENA ROJASAún no hay calificaciones

- Admin P1 U3Documento3 páginasAdmin P1 U3Mauro GonzalezAún no hay calificaciones

- Caso 2 InvestigacionDocumento2 páginasCaso 2 InvestigacionMauro GonzalezAún no hay calificaciones

- Caso Practico Final 3 Costos 1Documento8 páginasCaso Practico Final 3 Costos 1Milena RojasAún no hay calificaciones

- Balance General y Estado de ResultadoDocumento6 páginasBalance General y Estado de Resultadoyessica ladinoAún no hay calificaciones

- Central Tapo CDMX Telefonos de Contacto - Buscar Con GoogleDocumento1 páginaCentral Tapo CDMX Telefonos de Contacto - Buscar Con GoogleGabz BautistaAún no hay calificaciones

- Proyecto de Sultana y Hierba LuisaDocumento7 páginasProyecto de Sultana y Hierba LuisaIvania AhlquezAún no hay calificaciones

- Foro 2 Harvard Bodegas MacCloudDocumento2 páginasForo 2 Harvard Bodegas MacCloudDiana ReyesAún no hay calificaciones

- Hernández, G. H. (2006) - Nueva RuralidadDocumento266 páginasHernández, G. H. (2006) - Nueva RuralidadFelix TetabiateAún no hay calificaciones

- Diapos de Proyecciones y Derivados PDFDocumento20 páginasDiapos de Proyecciones y Derivados PDFJulian GomezAún no hay calificaciones

- ToraDocumento23 páginasToraJhames Scm Quispe NinaAún no hay calificaciones

- Organizaciones Internacionales Que Regulan El Comercio Por InternetDocumento4 páginasOrganizaciones Internacionales Que Regulan El Comercio Por InternetRosa TrejoAún no hay calificaciones

- Fondo de ManiobraDocumento4 páginasFondo de ManiobraJerson Guillermo GarciaAún no hay calificaciones

- Pasaje ConceDocumento1 páginaPasaje ConceFernanda DAún no hay calificaciones

- Dracma Griega ModernaDocumento15 páginasDracma Griega ModernaFlor EspinozaAún no hay calificaciones

- Empresas de Producción Social Individual Milagros ValetaDocumento12 páginasEmpresas de Producción Social Individual Milagros ValetamilagrosAún no hay calificaciones

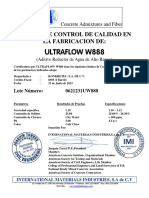

- Certificado-IMIX ULTRAFLOW W888Documento1 páginaCertificado-IMIX ULTRAFLOW W888Alberto Robles CamposAún no hay calificaciones

- Lomas de PoleoDocumento8 páginasLomas de PoleothundercrakerAún no hay calificaciones

- Decreto Supremo #081-2022-EfDocumento3 páginasDecreto Supremo #081-2022-EflizAún no hay calificaciones

- Formato Cuadre de CajaDocumento2 páginasFormato Cuadre de Cajanancy1480Aún no hay calificaciones

- 2024 02 Boletin Estadisticas ACERADocumento12 páginas2024 02 Boletin Estadisticas ACERAgerald14011999Aún no hay calificaciones

- 2023 06 09 Trasnferencia IndemnizaciónDocumento1 página2023 06 09 Trasnferencia IndemnizaciónVerónica RapelaAún no hay calificaciones

- Mercados Derivados: Estrategias Con OpcionesDocumento53 páginasMercados Derivados: Estrategias Con OpcionesBiblioteca de Turismo y Finanzas, Universidad de Sevilla100% (1)

- Conciliacion BancariaDocumento5 páginasConciliacion BancariaEdgar YumbilloAún no hay calificaciones

- Taller Macro 1Documento5 páginasTaller Macro 1Juan Camilo Carranza BarriosAún no hay calificaciones

- Ad 09004818560072300117159Documento1 páginaAd 09004818560072300117159Rocio Duran BuitragoAún no hay calificaciones

- Como Armar Un Programa de SeguridadDocumento54 páginasComo Armar Un Programa de SeguridadEmi Lesquiuta100% (2)

- Ie-TinyaDocumento3 páginasIe-TinyaCarlos Mariano Ascon ValdiviaAún no hay calificaciones

- Cuadro Comparativo Sobre El Patrimonio y El Patrimonio Neto.Documento8 páginasCuadro Comparativo Sobre El Patrimonio y El Patrimonio Neto.Martha Luisa Castro GòmezAún no hay calificaciones

- Decreto 539 Del 8 Abril 2022 NPDocumento39 páginasDecreto 539 Del 8 Abril 2022 NPDOCP INGENIERIAS SASAún no hay calificaciones

- Induatria ExtractivaDocumento8 páginasInduatria ExtractivaOlga Carolina Ordoñez FloresAún no hay calificaciones

- Actividad 3 PCDocumento3 páginasActividad 3 PCLuis Angel BriseñoAún no hay calificaciones

- Calculo Del FasarDocumento2 páginasCalculo Del Fasar15 Rolando Rivera 8CM8Aún no hay calificaciones

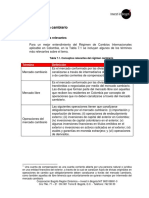

- VII Regimen Cambiario en ColombiaDocumento5 páginasVII Regimen Cambiario en ColombiaMario FridgeneAún no hay calificaciones