También podría gustarte

- Eje 4 Administración de Operaciones EmersonDocumento9 páginasEje 4 Administración de Operaciones EmersonFire Let100% (2)

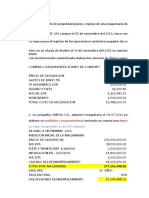

- ACTIVIDAD DE APRENDIZAJE N 2 - Registros ContablesDocumento2 páginasACTIVIDAD DE APRENDIZAJE N 2 - Registros ContableskfjeirueituirtAún no hay calificaciones

- TallerDocumento1 páginaTallermirileth britoAún no hay calificaciones

- Calculo Del Costo Efectivo Anual de Una Operacion LeasingDocumento4 páginasCalculo Del Costo Efectivo Anual de Una Operacion LeasingAracely Mata0% (1)

- Guia de Ejercicios Teoria ContableDocumento14 páginasGuia de Ejercicios Teoria ContableLuciana RossettiAún no hay calificaciones

- Política de Inversión y Gestión de ActivosDocumento11 páginasPolítica de Inversión y Gestión de ActivosUsupuat ShuAún no hay calificaciones

- Caso Práctico Comparación de Métodos de ValoraciónDocumento10 páginasCaso Práctico Comparación de Métodos de Valoraciónao100% (2)

- Hoja de Trabajo No. 2 Economia, Segundo Semestre 2020Documento3 páginasHoja de Trabajo No. 2 Economia, Segundo Semestre 2020davidmoralesgtingAún no hay calificaciones

- Et VS RequerimientoDocumento18 páginasEt VS RequerimientoAndres Felipe VelasquezAún no hay calificaciones

- Contadores Publicos en Los Sectores Privados y PublicosDocumento40 páginasContadores Publicos en Los Sectores Privados y PublicosBrenda232001Aún no hay calificaciones

- Transferencia de Registros y ProcesadoresDocumento6 páginasTransferencia de Registros y ProcesadoresALCIVER PEÑALOZA HERRERAAún no hay calificaciones

- Matriz de Declaracion de Impuestos PDFDocumento1 páginaMatriz de Declaracion de Impuestos PDFANDRITH YINETH CLAROS VALDERRAMAAún no hay calificaciones

- Llantas Unidas Notas 2020Documento30 páginasLlantas Unidas Notas 2020AniAún no hay calificaciones

- Taller Recuperación ProcedimientoDocumento1 páginaTaller Recuperación ProcedimientoAndres Felipe VelasquezAún no hay calificaciones

- Actividad Semana 4Documento6 páginasActividad Semana 4ame0% (1)

- Infografía Odisea de Un Contador Publico Que Figura en La Lista Negra de Los Estados UnidosDocumento1 páginaInfografía Odisea de Un Contador Publico Que Figura en La Lista Negra de Los Estados UnidosXIMENA BALLENAún no hay calificaciones

- Taller - Depreciacion y CostosDocumento9 páginasTaller - Depreciacion y CostosMónica Urzola EspejoAún no hay calificaciones

- C0353-22 Certificacion Del Revisor FiscalDocumento5 páginasC0353-22 Certificacion Del Revisor FiscalAlvaro Nercy UreAún no hay calificaciones

- CP 03 2022.declaracion de Renta de Personas Juridicas AG 2021Documento196 páginasCP 03 2022.declaracion de Renta de Personas Juridicas AG 2021lucyfloresrios4582Aún no hay calificaciones

- Taller de Laboratorio Contable 1Documento8 páginasTaller de Laboratorio Contable 1Jesus David Reales GranadosAún no hay calificaciones

- Retroalimentacion Tercera Entrega RentaDocumento20 páginasRetroalimentacion Tercera Entrega RentaPablo CarmonaAún no hay calificaciones

- CicloDocumento6 páginasCicloTatiana OteroAún no hay calificaciones

- Las Vicisitudes Del Contrato de TrabajoDocumento17 páginasLas Vicisitudes Del Contrato de TrabajoNacho ArroyoAún no hay calificaciones

- Niif Pymes Seccion2Documento40 páginasNiif Pymes Seccion2GaBy Salcedo JaraAún no hay calificaciones

- Recibo 490Documento6 páginasRecibo 490MAYERLY DURAN PINZONAún no hay calificaciones

- Registros autorizados TelefónicaDocumento8 páginasRegistros autorizados TelefónicadeimonfreeAún no hay calificaciones

- Taller Rte Fte 2022Documento9 páginasTaller Rte Fte 2022PAOLA VARGASAún no hay calificaciones

- Niff 9 - 39 ExposDocumento3 páginasNiff 9 - 39 ExposGilda QuiñonesAún no hay calificaciones

- Copia de TALLER ACTIVOS Y PASIVOSDocumento14 páginasCopia de TALLER ACTIVOS Y PASIVOSLidis AviAún no hay calificaciones

- Estados Fros 2016 2018 InterllantasDocumento23 páginasEstados Fros 2016 2018 InterllantasCarlos OchoaAún no hay calificaciones

- Balance de Comprobación 1Documento1 páginaBalance de Comprobación 1Ely PadillaAún no hay calificaciones

- 16 Preguntas: Nombre: Clase: Evaluacion Naf FechaDocumento4 páginas16 Preguntas: Nombre: Clase: Evaluacion Naf Fechadanielcarlitos610Aún no hay calificaciones

- Taller de Contabilidad PriceDocumento4 páginasTaller de Contabilidad Priceluz jimenezAún no hay calificaciones

- Plantilla F.operativo y FinancieroDocumento15 páginasPlantilla F.operativo y FinancieroYadhira MirellaAún no hay calificaciones

- Formulario Ica SincelejoDocumento1 páginaFormulario Ica SincelejoCielo MaríaAún no hay calificaciones

- TALLERDocumento13 páginasTALLERAngie Lorena HernandezAún no hay calificaciones

- Resultado Cortabul Periodo 0Documento57 páginasResultado Cortabul Periodo 0LISETH FERNANDA CELIS HERNANDEZAún no hay calificaciones

- Eva y Gaf .....Documento13 páginasEva y Gaf .....paola torres100% (1)

- Contabilizaciones Retefuente, Reteiva, ReteicaDocumento17 páginasContabilizaciones Retefuente, Reteiva, ReteicaJairo Orlando Duran RamirezAún no hay calificaciones

- Taller Marco Conceptual-Cetap Santa Rosa PDFDocumento6 páginasTaller Marco Conceptual-Cetap Santa Rosa PDFRudynoth RuizAún no hay calificaciones

- Sociedad S.A.S Ejercicio y Aciento Cont - PruebaDocumento19 páginasSociedad S.A.S Ejercicio y Aciento Cont - PruebaJorge Arturo Martinez FlorezAún no hay calificaciones

- Finanzas 2 Valoracion de AccionesDocumento16 páginasFinanzas 2 Valoracion de AccionespaulAún no hay calificaciones

- Taller de IVA-retención #6Documento3 páginasTaller de IVA-retención #6Ruben SuarezAún no hay calificaciones

- Taller Renta Persona Juridica 2020Documento2 páginasTaller Renta Persona Juridica 2020Laura LargoAún no hay calificaciones

- Formulario 490Documento5 páginasFormulario 490Yimmy VargasAún no hay calificaciones

- Taller Semana 2 - CostosDocumento5 páginasTaller Semana 2 - CostosMarlon José ZuletaAún no hay calificaciones

- 425942160012Documento17 páginas425942160012Daniela LQAún no hay calificaciones

- Laboratorios CasandraDocumento12 páginasLaboratorios CasandraLuisa Fernanda Mora100% (1)

- Taller Final de AuditoriaDocumento147 páginasTaller Final de Auditorialuis perezAún no hay calificaciones

- 7.taller Practico NIC16Documento23 páginas7.taller Practico NIC16Andreita Rojas MantillaAún no hay calificaciones

- Eje 4 Auditoria Publica TerminadoDocumento14 páginasEje 4 Auditoria Publica TerminadoAlan CastañedaAún no hay calificaciones

- Rechazo de DeduccionesDocumento9 páginasRechazo de DeduccionesGretty Cari Dean GamarraAún no hay calificaciones

- Taller TAP S 3Documento5 páginasTaller TAP S 3Yuri CordobaAún no hay calificaciones

- Simulador financiero básico de modelo de negocioDocumento25 páginasSimulador financiero básico de modelo de negociowilmarAún no hay calificaciones

- Las Cuentas Del Plan Contable General EmpresarialDocumento30 páginasLas Cuentas Del Plan Contable General EmpresarialnaomiAún no hay calificaciones

- Sección 25 - Costos de PréstamosDocumento21 páginasSección 25 - Costos de PréstamosGeovani Rodriguez Orozco0% (1)

- Taller Facil Contabilidad Manejo Puc y Ecuacion PatrimonialDocumento2 páginasTaller Facil Contabilidad Manejo Puc y Ecuacion PatrimonialJuanmalejo JuanMalejo Anyello100% (1)

- Evidencia N° 2 F29 Octubre 2021Documento28 páginasEvidencia N° 2 F29 Octubre 2021Emilia MorenoAún no hay calificaciones

- Solu Mono Consorcio Mac SacDocumento21 páginasSolu Mono Consorcio Mac SacAlex Siesquén Manrique100% (1)

- r533 Políticas, Cambios en Estimaciones y E. - Material de TrabajoDocumento6 páginasr533 Políticas, Cambios en Estimaciones y E. - Material de TrabajoAlejandra SandovalAún no hay calificaciones

- Plantilla Excel Estados Financieros Niif 1Documento12 páginasPlantilla Excel Estados Financieros Niif 1ravelo77Aún no hay calificaciones

- Medio siglo de historia del cooperativismo financiero colombianoDe EverandMedio siglo de historia del cooperativismo financiero colombianoAún no hay calificaciones

- R533 BENEFICIOS A LOS EMPLEADOS FEB 2016 - Material de Trabajo PDFDocumento8 páginasR533 BENEFICIOS A LOS EMPLEADOS FEB 2016 - Material de Trabajo PDFCarolina SuárezAún no hay calificaciones

- R533 CUENTAS POR PAGAR Y PRÉSTAMOS POR PAGAR FEB 2016 - Material de TrabajoDocumento5 páginasR533 CUENTAS POR PAGAR Y PRÉSTAMOS POR PAGAR FEB 2016 - Material de TrabajoJuan Carlos MedinaAún no hay calificaciones

- R 533TALLER INTANGIBLES - MATERIAL DE TRABAJO (Def)Documento5 páginasR 533TALLER INTANGIBLES - MATERIAL DE TRABAJO (Def)Carolina SuárezAún no hay calificaciones

- Material Ejecucion PlanDocumento20 páginasMaterial Ejecucion PlanOmar Ramirez OchoaAún no hay calificaciones

- R 533taller Inversiones en Controladas, en Asociadas y NegocDocumento7 páginasR 533taller Inversiones en Controladas, en Asociadas y NegocJuan Carlos MedinaAún no hay calificaciones

- Untitled PDFDocumento41 páginasUntitled PDFBernabela Kleebauer GarciaAún no hay calificaciones

- R 533 Taller Presentación de Ee - Ff. y Hechos Ocurridos DespuDocumento9 páginasR 533 Taller Presentación de Ee - Ff. y Hechos Ocurridos DespuJuan Carlos MedinaAún no hay calificaciones

- Material Rap 2Documento42 páginasMaterial Rap 2caro3monsalveAún no hay calificaciones

- Guia para La Elaboración de Actividades Del AprendizajeDocumento67 páginasGuia para La Elaboración de Actividades Del AprendizajeNico Ramirez Hidalgo100% (1)

- Material Planeacion Formativa-1 PDFDocumento13 páginasMaterial Planeacion Formativa-1 PDFCarlos Jose Sibaja CardozoAún no hay calificaciones

- Almacenes EXITO S Peresentacion VideoDocumento4 páginasAlmacenes EXITO S Peresentacion VideoJuan Carlos MedinaAún no hay calificaciones

- Material Aspectos Pedagogicos Semana 1Documento27 páginasMaterial Aspectos Pedagogicos Semana 1Mireya Hortencia SepulvedaAún no hay calificaciones

- Praxeologica PresentacionDocumento9 páginasPraxeologica PresentacionJuan Carlos MedinaAún no hay calificaciones

- Análisis financiero de Almacenes Éxito 2016-2015Documento8 páginasAnálisis financiero de Almacenes Éxito 2016-2015Juan Carlos MedinaAún no hay calificaciones

- Recibo CfeDocumento2 páginasRecibo Cfealex50% (2)

- 14.referentes e Indicadores de Gestión de La Responsabilidad Social EmpresarialDocumento9 páginas14.referentes e Indicadores de Gestión de La Responsabilidad Social EmpresarialEdgar Jefferson Quispe CáceresAún no hay calificaciones

- Julieth Diaz y Jeimmy Baca2011Documento3024 páginasJulieth Diaz y Jeimmy Baca2011Omar RamosAún no hay calificaciones

- Costos 2 Tarea Semana 6 Patricia Henriquez 32041144Documento19 páginasCostos 2 Tarea Semana 6 Patricia Henriquez 32041144Avril marquezAún no hay calificaciones

- Café y Desarrollo Industrial en Colombia - Nuevos Datos y Conclusiones - Foco EconómicoDocumento8 páginasCafé y Desarrollo Industrial en Colombia - Nuevos Datos y Conclusiones - Foco EconómicowilferAún no hay calificaciones

- Estudios Mercados MacpolloDocumento5 páginasEstudios Mercados MacpolloAnderson OSPINA LOZANOAún no hay calificaciones

- Vacaciones LaboralesDocumento96 páginasVacaciones LaboralesLuna SevillaAún no hay calificaciones

- Retorno de Migrantes A Honduras.Documento25 páginasRetorno de Migrantes A Honduras.josueAún no hay calificaciones

- Ev3 Propuesta-Estructuracion Del Sistema de TrazabilidadDocumento10 páginasEv3 Propuesta-Estructuracion Del Sistema de TrazabilidadBibiana Tabares RodriguezAún no hay calificaciones

- EJERCICIOS UNIDAD 2, TEMA 1 FORO Interes CompuestoDocumento4 páginasEJERCICIOS UNIDAD 2, TEMA 1 FORO Interes Compuestomatuteannie26Aún no hay calificaciones

- Andrea Recomienda SeptDocumento14 páginasAndrea Recomienda SeptJorge CruzAún no hay calificaciones

- Ensayo - ArancelesDocumento4 páginasEnsayo - ArancelesKaren JhomayraAún no hay calificaciones

- El Impacto de Internet en el Turismo y el Sector HoteleroDocumento4 páginasEl Impacto de Internet en el Turismo y el Sector HoteleroAlexis Santana FerreirasAún no hay calificaciones

- MACROECONOMIADocumento3 páginasMACROECONOMIAJaviera C TorresAún no hay calificaciones

- Estrategia de satisfacción de clientes de PhotoxDocumento2 páginasEstrategia de satisfacción de clientes de PhotoxMely MelAún no hay calificaciones

- Factura venta producto pijamaDocumento1 páginaFactura venta producto pijamaAndrea ReyesAún no hay calificaciones

- Curso Oficial Kanban System Design™ de Kanban University - ITNOVEDocumento7 páginasCurso Oficial Kanban System Design™ de Kanban University - ITNOVEAlex BallarinAún no hay calificaciones

- El Derecho Individual de Trabajo. Beneficios Sociales (Jorge Toyama)Documento80 páginasEl Derecho Individual de Trabajo. Beneficios Sociales (Jorge Toyama)Brigitte Espinoza CachayAún no hay calificaciones

- Diferencias entre ISO 9001, 14001 y 45001Documento8 páginasDiferencias entre ISO 9001, 14001 y 45001Paula GarcíaAún no hay calificaciones

- Control eficiente de malezas en cebolla con coadyuvanteDocumento5 páginasControl eficiente de malezas en cebolla con coadyuvanteAplicaciones EficacesAún no hay calificaciones

- EstadosFinancierosPrincipalesDocumento3 páginasEstadosFinancierosPrincipalesHeidie PalaciosAún no hay calificaciones

- 04 Riesgos y Seguros en La Construcción CivilDocumento48 páginas04 Riesgos y Seguros en La Construcción CivilGerman Saco-Vertiz BarreraAún no hay calificaciones

- Actividad 4 DMpA #12Documento4 páginasActividad 4 DMpA #12Chura Alarcon Rocio SalomeAún no hay calificaciones

- Trabajo Expo UltimoDocumento18 páginasTrabajo Expo UltimonoraAún no hay calificaciones

- Plantilla+Para+Estudiantes+ +S+9Documento9 páginasPlantilla+Para+Estudiantes+ +S+9JorgeAún no hay calificaciones

- Practica SicDocumento5 páginasPractica SicAndrea Karina JohnAún no hay calificaciones

- Contribución Trujillana A La Guerra Del PacificoDocumento6 páginasContribución Trujillana A La Guerra Del PacificoAnonymous qZqDkl7Aún no hay calificaciones

- Extracto de UrucuDocumento11 páginasExtracto de UrucuAbel ArdayaAún no hay calificaciones