También podría gustarte

- Arqueo de CajaDocumento8 páginasArqueo de CajaErin MartinAún no hay calificaciones

- Caso Practico Regimenes TributariosDocumento3 páginasCaso Practico Regimenes TributariosKiara NallelyAún no hay calificaciones

- Caso Practico PlanillasDocumento13 páginasCaso Practico PlanillasedsonAún no hay calificaciones

- Renta de Primera CategoriaDocumento12 páginasRenta de Primera CategoriaSelene Vilca PoloAún no hay calificaciones

- Laboratorio Contable Taller Ciclo Contable 2019 PDFDocumento7 páginasLaboratorio Contable Taller Ciclo Contable 2019 PDFLoMaximoKatheAún no hay calificaciones

- Actividad 2 Guia 9Documento58 páginasActividad 2 Guia 9Dominguez LuchysAún no hay calificaciones

- FacturaDigital Edesur 3181255Documento2 páginasFacturaDigital Edesur 3181255analia leivaAún no hay calificaciones

- Anexo 2 y 3 Del Decreto 2420 Del 2015Documento13 páginasAnexo 2 y 3 Del Decreto 2420 Del 2015Eduardo SolorzanoAún no hay calificaciones

- Unidad 1 Tarea 2 Grupo 112005Documento13 páginasUnidad 1 Tarea 2 Grupo 112005Eliana Paola Rivero RamosAún no hay calificaciones

- Decreto 2649 de 1993 ResumenDocumento9 páginasDecreto 2649 de 1993 Resumendaniela chauxAún no hay calificaciones

- Taller Teórico de Presupuesto 1.Documento7 páginasTaller Teórico de Presupuesto 1.WILLIAM ANDRES MURILLO RINCONAún no hay calificaciones

- Actividad 7Documento16 páginasActividad 7Alejandra acuña ortiz (Maleja)Aún no hay calificaciones

- Conciliacion Bancaria Patricia ZuluagaDocumento6 páginasConciliacion Bancaria Patricia Zuluagaoscar aguirre0% (1)

- ACA 1 Planeacion y Administracion FinancieraDocumento6 páginasACA 1 Planeacion y Administracion FinancieraJEAN CARLOS CUETO LOBOAún no hay calificaciones

- Entrega Previa 1 Semana 3 - Primer Bloque Teorico Practico Contabilidad de Activos-Grupo1Documento10 páginasEntrega Previa 1 Semana 3 - Primer Bloque Teorico Practico Contabilidad de Activos-Grupo1maira alejandra gomez duranAún no hay calificaciones

- Fuentes El Agua Picha Que TomamosDocumento4 páginasFuentes El Agua Picha Que Tomamosandres sanchezAún no hay calificaciones

- Taller Ciclo Contable CorregidoDocumento53 páginasTaller Ciclo Contable Corregidokaterin chateAún no hay calificaciones

- Taller 29-05-2021Documento2 páginasTaller 29-05-2021victor hugoAún no hay calificaciones

- Taller 1 ContabilidadDocumento2 páginasTaller 1 ContabilidadHarold BarcasnegrasAún no hay calificaciones

- Plantilla Excel Registros Contables No Responsable de IVA-1Documento23 páginasPlantilla Excel Registros Contables No Responsable de IVA-1Jaime Sierra VelezAún no hay calificaciones

- GUIA No 9 Y 10 COMPRAS Y VENTAS CON IVA CONTABILIDAD OCTAVO ENTREGADocumento6 páginasGUIA No 9 Y 10 COMPRAS Y VENTAS CON IVA CONTABILIDAD OCTAVO ENTREGAJhonatan Esneider Soler RomeroAún no hay calificaciones

- Laboratorio ContableDocumento11 páginasLaboratorio ContableKaren CalderonAún no hay calificaciones

- Practica de Coe 2Documento2 páginasPractica de Coe 2Vitaly Rojas FleteAún no hay calificaciones

- Análisis Dupont Debilidades y PrecaucionesDocumento5 páginasAnálisis Dupont Debilidades y PrecaucionesAnonymous T5sGDK100% (1)

- 1 Taller 1 ContabilidadDocumento16 páginas1 Taller 1 ContabilidadEunice Sotelo GuevaraAún no hay calificaciones

- Taller Partida Doble y Ecuacion ContableDocumento10 páginasTaller Partida Doble y Ecuacion ContableANGIE CHINCHILLA NEIRAAún no hay calificaciones

- Ejercicio - 1 Iva y Retencion Fuente (Contabilidad)Documento1 páginaEjercicio - 1 Iva y Retencion Fuente (Contabilidad)Karen Quejada100% (1)

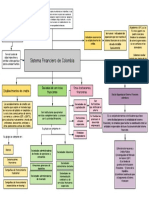

- Mapa ConceptualDocumento1 páginaMapa ConceptuallauraruaAún no hay calificaciones

- Act 2 Modulo 3Documento5 páginasAct 2 Modulo 345372014Aún no hay calificaciones

- Emerso TALLER 2Documento11 páginasEmerso TALLER 2lina marcela osorio arteaga100% (1)

- Niif Pymes Seccion2Documento40 páginasNiif Pymes Seccion2GaBy Salcedo JaraAún no hay calificaciones

- MatrizDocumento1911 páginasMatrizCarlos Andrés PancheAún no hay calificaciones

- TALLERDocumento13 páginasTALLERAngie Lorena HernandezAún no hay calificaciones

- Taller Contabilidad. 15.10.020Documento2 páginasTaller Contabilidad. 15.10.020KellyAún no hay calificaciones

- Guia de AjustesDocumento10 páginasGuia de Ajusteswilmer corredorAún no hay calificaciones

- Trabajo 11.03.2021Documento3 páginasTrabajo 11.03.2021Gabriela Cantillo Tilano100% (1)

- Taller Parcial Sem VDocumento2 páginasTaller Parcial Sem VYANIRYS DANIELA ESTRADA JULIOAún no hay calificaciones

- Actividad 4 IVA-TERMINADODocumento5 páginasActividad 4 IVA-TERMINADOjuan david ustariz ahumadaAún no hay calificaciones

- EMPRESA MITAYOQ FinalDocumento5 páginasEMPRESA MITAYOQ FinalVek NvAún no hay calificaciones

- Taller Pasivos ContablesDocumento9 páginasTaller Pasivos ContablesDaniregino0% (1)

- Metodos de Depreciacion Aceptados en Colombia Según Las Niif TrabajoDocumento21 páginasMetodos de Depreciacion Aceptados en Colombia Según Las Niif TrabajoAngie LorenaAún no hay calificaciones

- 8 - Taller Retefuente y IvaDocumento157 páginas8 - Taller Retefuente y IvaDominguez LuchysAún no hay calificaciones

- Ciclo Contable S. A.SDocumento5 páginasCiclo Contable S. A.SCarlos Lopez0% (1)

- Ejercicios Contables-10 de Nov.-2016Documento11 páginasEjercicios Contables-10 de Nov.-2016joalamsaAún no hay calificaciones

- Taller Registro de Operaciones Con Estados Financiero y Balance de PruebaDocumento22 páginasTaller Registro de Operaciones Con Estados Financiero y Balance de PruebaAwaiiz 2Aún no hay calificaciones

- Trabajo Final Finanzas Corporativas 2 PDFDocumento5 páginasTrabajo Final Finanzas Corporativas 2 PDFMyriam Natalia MORENO BAYONAAún no hay calificaciones

- Taller de InventarioDocumento6 páginasTaller de InventarioOlga Lucia Rodriguez100% (2)

- Ejercicio Contabilizaciones y Estados Financieros en Tabla Dinamica Entrega Final OKDocumento4 páginasEjercicio Contabilizaciones y Estados Financieros en Tabla Dinamica Entrega Final OKJohn Salcedo100% (2)

- Taller Conociemineto, Estructura y Naturaleza de Las CuentasDocumento6 páginasTaller Conociemineto, Estructura y Naturaleza de Las CuentasAdministracion MobarqAún no hay calificaciones

- Excel - Funciones CondicionalesDocumento9 páginasExcel - Funciones CondicionalesEsteban CorrealesAún no hay calificaciones

- Tercer Taller de Iva y R.F ResueltoDocumento22 páginasTercer Taller de Iva y R.F ResueltoKAREN DAYANA HERNANDEZ PALACIOSAún no hay calificaciones

- Taller Ciclo Contable 2Documento5 páginasTaller Ciclo Contable 2leidy100% (1)

- Costos de Producción y ServiciosDocumento9 páginasCostos de Producción y ServiciosLuis miguel Velasquez molinaAún no hay calificaciones

- Cuadro de Mando IntegralDocumento1 páginaCuadro de Mando IntegralAndres David HerradaAún no hay calificaciones

- Examen Final - Semana 8 - Ra - Primer Bloque-Comvercio Internacional - (Grupo7)Documento9 páginasExamen Final - Semana 8 - Ra - Primer Bloque-Comvercio Internacional - (Grupo7)benitoAún no hay calificaciones

- Taller 8 Ciclo BasicoDocumento3 páginasTaller 8 Ciclo BasicoWELMAR RINCONAún no hay calificaciones

- Trabajo Semana 4 Gestion de Costos IIDocumento10 páginasTrabajo Semana 4 Gestion de Costos IISoffy QuinteroAún no hay calificaciones

- TEMA 3 Propiedad Planta y EquiposDocumento10 páginasTEMA 3 Propiedad Planta y EquiposDaniel CeballosAún no hay calificaciones

- Taller Sobre Anualidades FinancierasDocumento6 páginasTaller Sobre Anualidades FinancierasAlejandro Murillo PiedrahitaAún no hay calificaciones

- Tarea EsanDocumento11 páginasTarea EsanzulmithAún no hay calificaciones

- Concepto de Términos de ContabilidadDocumento27 páginasConcepto de Términos de ContabilidadJulissaQAún no hay calificaciones

- Taller 2 Transacciones Con El EfectivoDocumento5 páginasTaller 2 Transacciones Con El EfectivoAlejo PrietoAún no hay calificaciones

- INVENTARIOSDocumento8 páginasINVENTARIOSSantiago MorenoAún no hay calificaciones

- Ejercicio Libro Diario Ajustado - Libro Mayor - Balance de Prueba 2020Documento9 páginasEjercicio Libro Diario Ajustado - Libro Mayor - Balance de Prueba 20209-6 Oscar Gomez RojasAún no hay calificaciones

- Ejercicio Inversiones 2020-1Documento8 páginasEjercicio Inversiones 2020-1MIGUEL ARTURO GONZALEZ REYESAún no hay calificaciones

- F7102019 20514076104 Personas Juridicas Impuesto PDFDocumento6 páginasF7102019 20514076104 Personas Juridicas Impuesto PDFLuis Tello DietrichAún no hay calificaciones

- 2.interés Simple Compuesto y Equivalencia VP-VFDocumento15 páginas2.interés Simple Compuesto y Equivalencia VP-VFequipo asesor cortolima mavdtAún no hay calificaciones

- Interes SimpleDocumento11 páginasInteres SimpleIvanhof BorisAún no hay calificaciones

- Compañía Mundial de Seguros S.A. 014F2825046 01 Compañía Mundial de Seguros S.A.Documento1 páginaCompañía Mundial de Seguros S.A. 014F2825046 01 Compañía Mundial de Seguros S.A.Lorena JaramilloAún no hay calificaciones

- Guia complementariaIIPDocumento13 páginasGuia complementariaIIPBryan SandovalAún no hay calificaciones

- Recaudos Epayco FlamingoDocumento1 páginaRecaudos Epayco FlamingoDanielAún no hay calificaciones

- Taller 2Documento18 páginasTaller 2Carlos Edwar Vargas ÑustesAún no hay calificaciones

- Factura MunicipioDocumento1 páginaFactura MunicipioCarlos LomeliAún no hay calificaciones

- Balanza de Resultados para ContabilidadDocumento5 páginasBalanza de Resultados para ContabilidadJulio VegaAún no hay calificaciones

- Saneatec24 01 231Documento1 páginaSaneatec24 01 231KAREN PATROCINIO FLORESAún no hay calificaciones

- Conceptos: Cancelería IVA Traslado 4,310.35 Tasa 16.00% 689.66Documento1 páginaConceptos: Cancelería IVA Traslado 4,310.35 Tasa 16.00% 689.66JORGE ALBERTO PEREZ GUARDIANAún no hay calificaciones

- Dinero Digital - Documentos de GoogleDocumento12 páginasDinero Digital - Documentos de GoogleAngela FretesAún no hay calificaciones

- Taller Residencias para Efectos TributariosDocumento5 páginasTaller Residencias para Efectos TributariosKaren Lorena MondolAún no hay calificaciones

- 6ta Clase - UCV 2013 IIDocumento35 páginas6ta Clase - UCV 2013 IInelsonAún no hay calificaciones

- Tarifas Covisol 2023Documento2 páginasTarifas Covisol 2023alex_villanuevaherediaAún no hay calificaciones

- Bbva May:jun 2023Documento8 páginasBbva May:jun 2023Chantal TorresAún no hay calificaciones

- Asientos Con DescuentoDocumento8 páginasAsientos Con DescuentoJL Martines SarsuriAún no hay calificaciones

- Retefuente AbrilDocumento7 páginasRetefuente Abrilgaes3 jmAún no hay calificaciones

- Akky 87960 Xaxx010101000Documento1 páginaAkky 87960 Xaxx010101000Cristóbal S. FloresAún no hay calificaciones

- RUC #20520588486 Factura Electrónica #F004-0261425: Código Descripción Cant. Prec. Unit. Imp. Dscto. Valor VentaDocumento1 páginaRUC #20520588486 Factura Electrónica #F004-0261425: Código Descripción Cant. Prec. Unit. Imp. Dscto. Valor VentaFrank Guerra100% (1)

- Regrigeracion Bastidas Junio 2023Documento2 páginasRegrigeracion Bastidas Junio 2023Edison SanchezAún no hay calificaciones

- Actividad Matematicas Financieras.Documento7 páginasActividad Matematicas Financieras.Giselle HernandezAún no hay calificaciones

- Comprobante de EgresoDocumento3 páginasComprobante de EgresoLorena GómezAún no hay calificaciones

- FacturaDocumento2 páginasFacturaPaulette Brocel ZeballosAún no hay calificaciones

- Taller Clase 6Documento2 páginasTaller Clase 6LUZ CELY QUINTANA MONCADAAún no hay calificaciones