También podría gustarte

- Matriz Iper RestaurantDocumento6 páginasMatriz Iper Restaurantlaboratorios0% (1)

- Explique Cuáles Son Los Objetivos Específicos Del Presupuesto de ProducciónDocumento5 páginasExplique Cuáles Son Los Objetivos Específicos Del Presupuesto de ProducciónFrancisco Gonzalez0% (1)

- G1 Lara Alvarez Veronica ContabilidadgerencialDocumento12 páginasG1 Lara Alvarez Veronica Contabilidadgerencialveronica laraAún no hay calificaciones

- Resumen de Mapas estratégicos de Robert S. Kaplan y David P. NortonDe EverandResumen de Mapas estratégicos de Robert S. Kaplan y David P. NortonCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Resumen de Cómo utilizar el cuadro de mando integral de Robert S. Kaplan y David P. NortonDe EverandResumen de Cómo utilizar el cuadro de mando integral de Robert S. Kaplan y David P. NortonCalificación: 5 de 5 estrellas5/5 (2)

- Costeo EjerciciosDocumento48 páginasCosteo EjerciciosOmar Trespalacios100% (1)

- Plan Clase. Costos Y Presupuestos Omar TrespalaciosDocumento10 páginasPlan Clase. Costos Y Presupuestos Omar TrespalaciosOmar TrespalaciosAún no hay calificaciones

- Administración Por ValoresDocumento15 páginasAdministración Por ValoresPaola M50% (2)

- DescripciónDocumento5 páginasDescripciónCarmen SánchezAún no hay calificaciones

- COMPLETO - Tipos de ProcesosDocumento21 páginasCOMPLETO - Tipos de ProcesosCecilia ZarateAún no hay calificaciones

- Conceptos y FundamentosDocumento8 páginasConceptos y FundamentosYady Marley Guarin FerreiraAún no hay calificaciones

- Contabilidad de CostosDocumento9 páginasContabilidad de CostosNidia Hernandez DiazAún no hay calificaciones

- Introduccion A Costos VIDocumento9 páginasIntroduccion A Costos VIMabulaAún no hay calificaciones

- Riesgos de AuditoríaDocumento94 páginasRiesgos de AuditoríaMiguel QuisbertAún no hay calificaciones

- Actividad 3 Mapa ConceptualDocumento6 páginasActividad 3 Mapa ConceptualDIEGO MONTOYAAún no hay calificaciones

- Tecnicas de ControlDocumento4 páginasTecnicas de ControlEduardo Daniel Lara MacedoAún no hay calificaciones

- Lectura 01-1 Conceptos de CostosDocumento11 páginasLectura 01-1 Conceptos de CostosPercy Mier floresAún no hay calificaciones

- Los Costos para La Toma de Decisiones en Las EmpresasDocumento4 páginasLos Costos para La Toma de Decisiones en Las EmpresasJuan Carlos Ortega MoralesAún no hay calificaciones

- Toma de Decisiones Costos EstandarDocumento3 páginasToma de Decisiones Costos EstandarAndy Millss0% (1)

- Estructura AtómicaDocumento4 páginasEstructura AtómicaVilma Medina CámaraAún no hay calificaciones

- Cuadro Comparativo-CostosDocumento2 páginasCuadro Comparativo-CostosDania Delfina Muria MartinezAún no hay calificaciones

- Taller - Calidad (Final)Documento11 páginasTaller - Calidad (Final)Juan Sebastian MontoyaAún no hay calificaciones

- U2 Fundamentos de Los CostosDocumento7 páginasU2 Fundamentos de Los CostosChuy LpAún no hay calificaciones

- Lectura 01Documento6 páginasLectura 01Yair NoriegaAún no hay calificaciones

- CPCC Héctor Acuña Suárez Contabilidad GerencialDocumento3 páginasCPCC Héctor Acuña Suárez Contabilidad GerencialCINTHIA MARIFERAún no hay calificaciones

- SYLLABUS ASEGURAMIENTO Y FUNDAMENTOS DE CONTROL (Actualizado)Documento8 páginasSYLLABUS ASEGURAMIENTO Y FUNDAMENTOS DE CONTROL (Actualizado)Richard Lopez100% (1)

- Relación Entre La Contabilidad de CostosDocumento9 páginasRelación Entre La Contabilidad de CostosCarlos Daniel FernandezAún no hay calificaciones

- 1 D Costos para La Toma de Decisiones Junio (7437)Documento4 páginas1 D Costos para La Toma de Decisiones Junio (7437)Marcela LoraAún no hay calificaciones

- Exposición de Conta Tema 4.2Documento26 páginasExposición de Conta Tema 4.2Inri EspinozaAún no hay calificaciones

- Contabilidad Gerencial - CuadernoDocumento6 páginasContabilidad Gerencial - CuadernoAna Castro de MiguelAún no hay calificaciones

- Norma ISO y Sus Generalidades II: ContenidoDocumento11 páginasNorma ISO y Sus Generalidades II: ContenidoPaolitha AraqueAún no hay calificaciones

- Caso Practico GerencialDocumento18 páginasCaso Practico GerencialAdolfo Montenegro GuerreroAún no hay calificaciones

- Unidad 2Documento9 páginasUnidad 2Kariina' AlejáándraAún no hay calificaciones

- Cuadro Sinoptico CostosDocumento1 páginaCuadro Sinoptico Costoskc18997Aún no hay calificaciones

- DocumentoDocumento7 páginasDocumentoJosé Carlos GómezAún no hay calificaciones

- INFOGRAFIADocumento6 páginasINFOGRAFIAKelly Johanna Rodríguez GuerreroAún no hay calificaciones

- BPM Trabajo Final - UsilDocumento20 páginasBPM Trabajo Final - UsilAlonso GuillénAún no hay calificaciones

- Ensayo Costos RelevantesDocumento22 páginasEnsayo Costos RelevantesSilvia Mabel Cachay Salcedo0% (1)

- Clase 14-6Documento36 páginasClase 14-6Juan Adolfo Valenzuela GallardoAún no hay calificaciones

- Uso de La Administración de Costos Mapa ConceptualDocumento1 páginaUso de La Administración de Costos Mapa ConceptualF.A.FAún no hay calificaciones

- La Toma de Decisiones Gerenciales en Base A CostosDocumento20 páginasLa Toma de Decisiones Gerenciales en Base A CostosPablo Aquije ChaconAún no hay calificaciones

- 1era Quin Ene2016 - Cont y CostosDocumento14 páginas1era Quin Ene2016 - Cont y CostosAna Cecilia Alarcon De YesquénAún no hay calificaciones

- Los Costos en La Gestión EmpresarialDocumento8 páginasLos Costos en La Gestión EmpresarialLauraAún no hay calificaciones

- Trabajo de Control AdministrativoDocumento32 páginasTrabajo de Control AdministrativoHolyAndersonAún no hay calificaciones

- Capitulo N°1-3 - Garces LeslieDocumento7 páginasCapitulo N°1-3 - Garces LeslieLeslie GarcesAún no hay calificaciones

- Diseño e Implementación de Un Sistema de Control de Gestión en Una Empresa Procesadora de AceroDocumento9 páginasDiseño e Implementación de Un Sistema de Control de Gestión en Una Empresa Procesadora de AceroMia VelezAún no hay calificaciones

- Actividad 1 Costeo Directo Costeo AbsorbenteDocumento10 páginasActividad 1 Costeo Directo Costeo AbsorbenteLiz MonsalveAún no hay calificaciones

- Giinn U1 A1 MaggDocumento3 páginasGiinn U1 A1 MaggMel MonAún no hay calificaciones

- Unidad 2 SMDocumento11 páginasUnidad 2 SMAngie M'nAún no hay calificaciones

- Unidad 2 de ContabilidadDocumento15 páginasUnidad 2 de ContabilidadMAC VICTORINUX NAVAAún no hay calificaciones

- Preguntas - CosteoDocumento8 páginasPreguntas - CosteoAngela Suarez GilAún no hay calificaciones

- Toma de Decisiones Gerenciales en Base A CostosDocumento21 páginasToma de Decisiones Gerenciales en Base A CostosMariannella Rios100% (1)

- AP01 AA1 EV02 Estructuracion Del Proyecto Del Sistema en DesarrolloDocumento6 páginasAP01 AA1 EV02 Estructuracion Del Proyecto Del Sistema en DesarrolloCésar TrujilloAún no hay calificaciones

- 2 Foro Analisis Contabilidad de Costos Yamina ColladoDocumento5 páginas2 Foro Analisis Contabilidad de Costos Yamina ColladoRubén SuárezAún no hay calificaciones

- Gestión de Costos - Unidad 2Documento12 páginasGestión de Costos - Unidad 2Israel Acevedo RodriguezAún no hay calificaciones

- Folle ToDocumento2 páginasFolle ToYeimy RiañoAún no hay calificaciones

- Costos y La Toma de DecisionesDocumento11 páginasCostos y La Toma de DecisionesEdgar Alcántara100% (1)

- Auditoría Interna y Las Herramientas Gerenciales y AdministrativasDocumento6 páginasAuditoría Interna y Las Herramientas Gerenciales y AdministrativasFausto David OsherAún no hay calificaciones

- Matilla y ChalmetaDocumento8 páginasMatilla y ChalmetaNataly Machaca PacoAún no hay calificaciones

- Medida de Rendimiento InstitucionalDocumento39 páginasMedida de Rendimiento InstitucionalLuis Ivan Lara LetradoAún no hay calificaciones

- Memorias SGCDocumento40 páginasMemorias SGCLuis Garcia OrtizAún no hay calificaciones

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- Resumen de Technology Scorecards de Sam BansalDe EverandResumen de Technology Scorecards de Sam BansalAún no hay calificaciones

- Resumen de Leading Manufacturing Excellence de Patricia E. MoodyDe EverandResumen de Leading Manufacturing Excellence de Patricia E. MoodyAún no hay calificaciones

- CARTILLA No. 1Documento21 páginasCARTILLA No. 1Omar TrespalaciosAún no hay calificaciones

- TALLER COSTOS 30. Primer Corte SoluciónDocumento3 páginasTALLER COSTOS 30. Primer Corte SoluciónOmar TrespalaciosAún no hay calificaciones

- Ejercicio Costeo Variable y Absorbente V2Documento11 páginasEjercicio Costeo Variable y Absorbente V2Omar TrespalaciosAún no hay calificaciones

- Sistema de Costeo IDocumento36 páginasSistema de Costeo IOmar TrespalaciosAún no hay calificaciones

- Logistica y La Cadena de Suministro 2013Documento25 páginasLogistica y La Cadena de Suministro 2013Omar TrespalaciosAún no hay calificaciones

- Solucion Cuadro ApareamientoDocumento1 páginaSolucion Cuadro ApareamientoOmar TrespalaciosAún no hay calificaciones

- Ejercicios Dos V1Documento9 páginasEjercicios Dos V1Omar TrespalaciosAún no hay calificaciones

- Simulacro Primer Parcial Logistica PDFDocumento3 páginasSimulacro Primer Parcial Logistica PDFOmar TrespalaciosAún no hay calificaciones

- Presentacion Del Curso Logistica de Distribucion 2013-IDocumento8 páginasPresentacion Del Curso Logistica de Distribucion 2013-IOmar TrespalaciosAún no hay calificaciones

- Segundo Parcial Contabilidad SolucionDocumento1 páginaSegundo Parcial Contabilidad SolucionOmar TrespalaciosAún no hay calificaciones

- Plan de Aula ALGEBRAL MATRICIALDocumento6 páginasPlan de Aula ALGEBRAL MATRICIALOmar Trespalacios100% (2)

- Plan de Clase II-2017 Algebra LinealDocumento10 páginasPlan de Clase II-2017 Algebra LinealOmar TrespalaciosAún no hay calificaciones

- Plan de Clase Matematica BasicaDocumento10 páginasPlan de Clase Matematica BasicaOmar TrespalaciosAún no hay calificaciones

- Plan de Aula ECUACIONES DIFERENCIALESDocumento8 páginasPlan de Aula ECUACIONES DIFERENCIALESOmar TrespalaciosAún no hay calificaciones

- Cadena de FrioDocumento20 páginasCadena de FrioBoris Jordy Jamanca PalaciosAún no hay calificaciones

- ExantemasDocumento24 páginasExantemasjaviera garciaAún no hay calificaciones

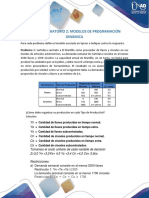

- Aporte Programacion DinamicaDocumento3 páginasAporte Programacion DinamicaAngelvkAún no hay calificaciones

- Puntos Acupresión P Recuperar El SueñoDocumento3 páginasPuntos Acupresión P Recuperar El Sueñonadi “nadi19755” martinez100% (1)

- Los Discipulosnde EmausDocumento8 páginasLos Discipulosnde EmausElsa Soto VasquezAún no hay calificaciones

- Lista de Cuentos de Los Hermanos Grimm.Documento5 páginasLista de Cuentos de Los Hermanos Grimm.Pao Maldonado0% (1)

- El Ruido ComunicativoDocumento3 páginasEl Ruido ComunicativoNeftaly MazaAún no hay calificaciones

- Tarea de Psicologia Educativa 1 Laura PersiaDocumento10 páginasTarea de Psicologia Educativa 1 Laura PersiaNashaly pimentel AlmonteAún no hay calificaciones

- Renuncia Firma PersonalDocumento1 páginaRenuncia Firma Personalmagnoabel_1968Aún no hay calificaciones

- CV Honorio Quiroga Ramos - Diciembre - 2015Documento14 páginasCV Honorio Quiroga Ramos - Diciembre - 2015Carlos QuirogaAún no hay calificaciones

- Aztecas, Mayas e Incas, Cuadro ComparativoDocumento1 páginaAztecas, Mayas e Incas, Cuadro Comparativoaleksandrafranco17Aún no hay calificaciones

- San Martin c1Documento102 páginasSan Martin c1Dante IbarraAún no hay calificaciones

- Med.2 - La Imagen Del Mundo en La Edad Media - Gilson-1Documento3 páginasMed.2 - La Imagen Del Mundo en La Edad Media - Gilson-1TOMÁS ANDRÉS MATUS FONTECILLAAún no hay calificaciones

- StaphylococcusDocumento25 páginasStaphylococcusandy_naneAún no hay calificaciones

- Excepcion de Litispendencia.Documento3 páginasExcepcion de Litispendencia.nayda fiorella florian galdosAún no hay calificaciones

- Asiento Del Cuaderno de ObraDocumento1 páginaAsiento Del Cuaderno de ObraGianmarco Tarifeño SánchezAún no hay calificaciones

- Obras de Romano GuardiniDocumento8 páginasObras de Romano GuardiniPuerta en el PisoAún no hay calificaciones

- CuelloDocumento49 páginasCuelloAlejandro López TorresAún no hay calificaciones

- Tarifa de HonorariosDocumento46 páginasTarifa de HonorariosFrancisco Javier Párraga ÁlvarezAún no hay calificaciones

- Los Flujos Real Y Monetario Analisis de Modelos SimplificadosDocumento5 páginasLos Flujos Real Y Monetario Analisis de Modelos SimplificadosmirkosilvaAún no hay calificaciones

- Act.2 ANALISIS GEOMETRICO UNIDAD 3 FORMASDocumento7 páginasAct.2 ANALISIS GEOMETRICO UNIDAD 3 FORMASpatricia gamboaAún no hay calificaciones

- La Influencia de Los Fashion Bloggers de Medellín en Las Marcas Tennis, Bronzini y Rosario.Documento37 páginasLa Influencia de Los Fashion Bloggers de Medellín en Las Marcas Tennis, Bronzini y Rosario.Isabel Hernández SoteloAún no hay calificaciones

- CS-MnRoad en EsDocumento1 páginaCS-MnRoad en EsAlex Steward CameloAún no hay calificaciones

- Clase Ecuaciones ParametricasDocumento24 páginasClase Ecuaciones ParametricasEvelyn Guerrero HernandezAún no hay calificaciones

- Arte FeministaDocumento19 páginasArte FeministaMalena ArdizzoneAún no hay calificaciones

- Ejemplo LQMDocumento3 páginasEjemplo LQMLorena Gimenez100% (1)

- Rrllmm02-Fracciones 02 (Gp-O)Documento3 páginasRrllmm02-Fracciones 02 (Gp-O)Allison PaolaAún no hay calificaciones

- Ley Del Desarrollo SocialDocumento2 páginasLey Del Desarrollo SocialJoel Ht Luch100% (1)