También podría gustarte

- Contabilidad y análisis financiero: Un enfoque para el PerúDe EverandContabilidad y análisis financiero: Un enfoque para el PerúCalificación: 3.5 de 5 estrellas3.5/5 (21)

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Estados Financieros Basicos-ApoyoDocumento22 páginasEstados Financieros Basicos-Apoyomylena avila100% (1)

- Relación entre el estado de situación financiera y la estructura de los estados financierosDocumento14 páginasRelación entre el estado de situación financiera y la estructura de los estados financierosPaola Llanos CarrilloAún no hay calificaciones

- Actividad 3 Responsabilidad Frente A La Elaboración Presentación y FinalidadDocumento9 páginasActividad 3 Responsabilidad Frente A La Elaboración Presentación y FinalidadAnderson Madariaga100% (2)

- Cuadro Comparativo.Documento11 páginasCuadro Comparativo.NATALIA CLAROSAún no hay calificaciones

- Contabilidad Iv Ensayo Estados Financieros 2Documento10 páginasContabilidad Iv Ensayo Estados Financieros 2Jessica Alexandra GARCIA ACOSTA100% (1)

- EstadosFinancierosDocumento15 páginasEstadosFinancierosrosalia ramosAún no hay calificaciones

- ACTIVIDAD 1, Cuadro ComparativoDocumento12 páginasACTIVIDAD 1, Cuadro ComparativoNADIA JULIANA SANCHEZ VILLALOBOSAún no hay calificaciones

- 3-Monografia EeffDocumento25 páginas3-Monografia EeffRoxana ASAún no hay calificaciones

- Tarea 2Documento6 páginasTarea 2judit sonia callisaya mamaniAún no hay calificaciones

- Guia de Aprendizaje Estados FinancierosDocumento5 páginasGuia de Aprendizaje Estados FinancierosMaria Fernanda Silva MerchanAún no hay calificaciones

- Preguntas Generadora VDocumento4 páginasPreguntas Generadora VSebastian Cordoba GonzalezAún no hay calificaciones

- Actividad #2 Contabilidad IV EnsayoDocumento10 páginasActividad #2 Contabilidad IV EnsayodianaAún no hay calificaciones

- Actividad #2Documento9 páginasActividad #2Anderson HernandezAún no hay calificaciones

- TEMADocumento5 páginasTEMAthaliaAún no hay calificaciones

- Informes FinancierosDocumento43 páginasInformes FinancierosWilmer De la cruz PaucarAún no hay calificaciones

- Compañía Aceites Vegetales S.A.S.Documento19 páginasCompañía Aceites Vegetales S.A.S.Tatiana Dueñez GómezAún no hay calificaciones

- INFORMEDocumento7 páginasINFORMELeonardo.Aún no hay calificaciones

- Modulo 1 FINANZAS PUCPDocumento43 páginasModulo 1 FINANZAS PUCPpaolomoreano88Aún no hay calificaciones

- Entidades FDocumento14 páginasEntidades FCarlos CM100% (1)

- Estados Financieros AuditadosDocumento26 páginasEstados Financieros AuditadosSara Carolina Diaz29% (7)

- Estado Financiero Declaracion AnualDocumento31 páginasEstado Financiero Declaracion AnualYissela SA0% (1)

- Curso Taller de Presentacion de EEFF Basados en NIIF Con Implicancia en NIC 12 (Revisado LR)Documento44 páginasCurso Taller de Presentacion de EEFF Basados en NIIF Con Implicancia en NIC 12 (Revisado LR)Giovana Patricia Mendoza VicenteAún no hay calificaciones

- Estados Financieros de Proposito GeneralDocumento9 páginasEstados Financieros de Proposito GeneralYULEIDIS ESTHER POLO SALAZARAún no hay calificaciones

- Que Son Estados FinancierosDocumento8 páginasQue Son Estados FinancierosSonia Yurani MartinAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioTANNIA MISHEL RAMOS GAVIRIAAún no hay calificaciones

- Los estados financieros: estructura e interpretaciónDocumento35 páginasLos estados financieros: estructura e interpretaciónVios AleAún no hay calificaciones

- Trabajo Final (Pamela Menacho)Documento15 páginasTrabajo Final (Pamela Menacho)Carlos Zabala GuzmanAún no hay calificaciones

- Estados Financieros Claves para la Toma de DecisionesDocumento10 páginasEstados Financieros Claves para la Toma de DecisionesAntonio GalvezAún no hay calificaciones

- Estados financieros universidad San CarlosDocumento15 páginasEstados financieros universidad San CarlosGrisel Flores TlvAún no hay calificaciones

- Normas Internacionales de Contabilidad.Documento11 páginasNormas Internacionales de Contabilidad.Oriana BlancoAún no hay calificaciones

- Estados financierosDocumento24 páginasEstados financierosAnonymous 0vpTHwMkAún no hay calificaciones

- Fundamentos de ContabilidadDocumento12 páginasFundamentos de ContabilidadRpo Ramirez MaryAún no hay calificaciones

- Guia 23Documento11 páginasGuia 23ANGIE VIVIANA ARGOTI GUERREROAún no hay calificaciones

- Guia 24 Notas y Revelaciones A Los Estados FinancierosDocumento10 páginasGuia 24 Notas y Revelaciones A Los Estados FinancierosZrtha Adri50% (2)

- Investigaciones de Auditoria III y DefensaDocumento51 páginasInvestigaciones de Auditoria III y DefensaRandy UtreraAún no hay calificaciones

- Principios de Contabilidad: Guía de Estudio Bloque IVDocumento28 páginasPrincipios de Contabilidad: Guía de Estudio Bloque IVHarold VizcayaAún no hay calificaciones

- Concepto Estados Financieros Yt TiDocumento5 páginasConcepto Estados Financieros Yt TiAriana BoniAún no hay calificaciones

- T27 Partes Relacionadas Nic 24 FinDocumento71 páginasT27 Partes Relacionadas Nic 24 FinMaría RodriguezAún no hay calificaciones

- Cuadro Sinoptico Edgar OchoaDocumento7 páginasCuadro Sinoptico Edgar Ochoaedgar ochoaAún no hay calificaciones

- 3 Cuadro Sinoptico, Cardenas Marcela, 2069702Documento17 páginas3 Cuadro Sinoptico, Cardenas Marcela, 2069702MARCELA CARDENAS NAVEROSAún no hay calificaciones

- Estados Financieros Básicos y Notas A Los Estados FinancierosDocumento15 páginasEstados Financieros Básicos y Notas A Los Estados FinancierosElchuquiVEVOAún no hay calificaciones

- Eecc 02Documento31 páginasEecc 02Angel Tello VallesAún no hay calificaciones

- Investigacion de Los Estados FinancierosDocumento13 páginasInvestigacion de Los Estados FinancierosEscarlen MartinezAún no hay calificaciones

- NT1 Fundamentos Contabilidad 2020 PDFDocumento21 páginasNT1 Fundamentos Contabilidad 2020 PDFElvis ZapataAún no hay calificaciones

- Estados financieros bajo NIIF para PYMESDocumento13 páginasEstados financieros bajo NIIF para PYMESfrennymarAún no hay calificaciones

- Decreto 2649 Vs Seccion 4 Empresa Ecopetrol Ensayo ComparativoDocumento14 páginasDecreto 2649 Vs Seccion 4 Empresa Ecopetrol Ensayo ComparativoLiesell Stefanny OSPINA MORENOAún no hay calificaciones

- Manual de Presentación NIIFDocumento9 páginasManual de Presentación NIIFgisellaAún no hay calificaciones

- Estructura y Contenido Estados FinancierosDocumento18 páginasEstructura y Contenido Estados Financierosguait9Aún no hay calificaciones

- EstadosFinancieros-GuíaCompletaDocumento17 páginasEstadosFinancieros-GuíaCompletaSergio Ramirez100% (1)

- 01 NIC 01 Presentación de Estados FinancierosDocumento159 páginas01 NIC 01 Presentación de Estados FinancierosConnieAún no hay calificaciones

- Cuadro Comparativo de Las Normas Internacionales para La Presentacion de Los Estados FinancierosDocumento7 páginasCuadro Comparativo de Las Normas Internacionales para La Presentacion de Los Estados FinancierosMaria Teresa Garcia Martinez100% (1)

- Sistema COSTOSDocumento4 páginasSistema COSTOSDiego Armando Diaz MonteroAún no hay calificaciones

- Trabajo Final Completo - Analisis de Estado FinancieroDocumento32 páginasTrabajo Final Completo - Analisis de Estado FinancieroCentro de Internet R&R100% (2)

- Estados FinancierosDocumento60 páginasEstados FinancierosAugusto H. PalaciosAún no hay calificaciones

- Contabilidad de Entidades Financieras 1Documento29 páginasContabilidad de Entidades Financieras 1joelAún no hay calificaciones

- Material Primer Parcial Unidad 1 AnalisisDocumento32 páginasMaterial Primer Parcial Unidad 1 AnalisisERICKA NAVAAún no hay calificaciones

- Estados Financieros BasicosDocumento22 páginasEstados Financieros BasicosZoila Alejandría DiazAún no hay calificaciones

- Analisis FinancieroDocumento31 páginasAnalisis Financierokristhell100% (1)

- Sistema POS para Sammyshop: funciones, beneficios y manejoDocumento2 páginasSistema POS para Sammyshop: funciones, beneficios y manejoFranklin CastellanosAún no hay calificaciones

- PoliticaDocumento6 páginasPoliticaFranklin CastellanosAún no hay calificaciones

- Art. ProcesamientoDocumento3 páginasArt. ProcesamientoWilmary OropezaAún no hay calificaciones

- PolíticaDocumento2 páginasPolíticaFranklin CastellanosAún no hay calificaciones

- Objetivos e Importancia de La AdministraDocumento11 páginasObjetivos e Importancia de La AdministraFranklin CastellanosAún no hay calificaciones

- SistemaDocumento7 páginasSistemaFranklin CastellanosAún no hay calificaciones

- Valoracion de Puestos Por PuntosDocumento28 páginasValoracion de Puestos Por PuntosBeymar Chambi PeñarandaAún no hay calificaciones

- DaniDocumento1 páginaDaniFranklin CastellanosAún no hay calificaciones

- XDocumento1 páginaXFranklin CastellanosAún no hay calificaciones

- Temas Por EquipoDocumento2 páginasTemas Por EquipoFranklin CastellanosAún no hay calificaciones

- MetodosDocumento5 páginasMetodosFranklin CastellanosAún no hay calificaciones

- TdryspDocumento1 páginaTdryspFranklin CastellanosAún no hay calificaciones

- Métodos CualitativosDocumento4 páginasMétodos CualitativosFranklin CastellanosAún no hay calificaciones

- Acuerdo de Apredizaje 2021 (2) Politica de DesarrolloDocumento4 páginasAcuerdo de Apredizaje 2021 (2) Politica de DesarrolloFranklin CastellanosAún no hay calificaciones

- La Compensación Debe Responder A Las Necesidades:: PerspectivaDocumento3 páginasLa Compensación Debe Responder A Las Necesidades:: PerspectivaFranklin CastellanosAún no hay calificaciones

- Estructura de PagoDocumento2 páginasEstructura de PagoFranklin CastellanosAún no hay calificaciones

- SISTEMADocumento5 páginasSISTEMAFranklin CastellanosAún no hay calificaciones

- El Campo Electrico 12Documento3 páginasEl Campo Electrico 12Franklin CastellanosAún no hay calificaciones

- CuadroDocumento2 páginasCuadroFranklin CastellanosAún no hay calificaciones

- Conceptos de Administración de SalariosDocumento4 páginasConceptos de Administración de Salariosc_alonsor3449Aún no hay calificaciones

- Unidad VI de Formulacion PDFDocumento10 páginasUnidad VI de Formulacion PDFFranklin CastellanosAún no hay calificaciones

- DESCUENTO A INTERES COMPUESTO - Documentos de GoogleDocumento9 páginasDESCUENTO A INTERES COMPUESTO - Documentos de GoogleFranklin CastellanosAún no hay calificaciones

- TALLERDocumento6 páginasTALLERFranklin CastellanosAún no hay calificaciones

- TaxonomiasDocumento3 páginasTaxonomiasFranklin CastellanosAún no hay calificaciones

- Misiones VenezolanasDocumento3 páginasMisiones VenezolanasFranklin CastellanosAún no hay calificaciones

- Unidad Vi de Matemática FinancieraDocumento6 páginasUnidad Vi de Matemática FinancieraFranklin CastellanosAún no hay calificaciones

- Unidad Vi de Matemática FinancieraDocumento6 páginasUnidad Vi de Matemática FinancieraFranklin CastellanosAún no hay calificaciones

- III UNIDAD DE MATEMÁTICA FINANCIERA - Documentos de GoogleDocumento7 páginasIII UNIDAD DE MATEMÁTICA FINANCIERA - Documentos de GoogleFranklin CastellanosAún no hay calificaciones

- Unidad IIIDocumento3 páginasUnidad IIIFranklin CastellanosAún no hay calificaciones

- Unidad #VDocumento10 páginasUnidad #VFranklin CastellanosAún no hay calificaciones

- LimitantesDocumento94 páginasLimitantesDaryluz GarciaAún no hay calificaciones

- 03 Tan Arrogante Como StanfordDocumento487 páginas03 Tan Arrogante Como StanfordKira AlwaysloveyouAún no hay calificaciones

- 0013 2022 Orden Operaciones Vco PsuvDocumento3 páginas0013 2022 Orden Operaciones Vco PsuvdivisionticAún no hay calificaciones

- Declaracion 872034585141Documento3 páginasDeclaracion 872034585141Dayto CobosAún no hay calificaciones

- Informe de Panorama ProductivoDocumento17 páginasInforme de Panorama ProductivoInternet La CapitalAún no hay calificaciones

- Política de Financiación Act 3Documento9 páginasPolítica de Financiación Act 3Guisela Castellanos80% (5)

- SACRISTÁN - Naturaleza Juridica de Las Tarifas Sistemas TarifariosDocumento18 páginasSACRISTÁN - Naturaleza Juridica de Las Tarifas Sistemas TarifariosArnaldo SayagoAún no hay calificaciones

- Instalación MDA edificio 12 dptos 4 tiendas subterráneoDocumento1 páginaInstalación MDA edificio 12 dptos 4 tiendas subterráneowinsorAún no hay calificaciones

- Computo MetricoDocumento1 páginaComputo MetricoTamara EscurraAún no hay calificaciones

- F. Caso HarvardDocumento11 páginasF. Caso HarvardGIANFRANCO AMAYAAún no hay calificaciones

- UMa y UT de pollo ChamperoDocumento2 páginasUMa y UT de pollo ChamperoMario FuentesAún no hay calificaciones

- El Papel y El Ambiente de La Finanzas AdministrativasDocumento21 páginasEl Papel y El Ambiente de La Finanzas AdministrativasYessicaRodri100% (1)

- Examen Final FINANZAS CORPORATIVASDocumento9 páginasExamen Final FINANZAS CORPORATIVASAlejandra Gomez100% (2)

- Los problemas del CANDocumento4 páginasLos problemas del CANKarla VanessaAún no hay calificaciones

- Aplicacion Practica 2Documento2 páginasAplicacion Practica 2MARY CARMEN HUILLCA TTITOAún no hay calificaciones

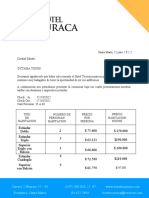

- Cotizacion DytDocumento3 páginasCotizacion DytHotel TucuracaAún no hay calificaciones

- Mecánica de Suelos I: Propiedades y ClasificaciónDocumento6 páginasMecánica de Suelos I: Propiedades y ClasificaciónRuben Lopez CarranzaAún no hay calificaciones

- Plantilla de Tablas de Amortizacion Cindy MandònDocumento30 páginasPlantilla de Tablas de Amortizacion Cindy MandònlorenabossyAún no hay calificaciones

- Práctica Calificada No. 2 Economía GeneralDocumento5 páginasPráctica Calificada No. 2 Economía GeneralJuan Carlos Salazar MottaAún no hay calificaciones

- Resolución JM-95-2021 DIVISAS ElectrónicasDocumento2 páginasResolución JM-95-2021 DIVISAS Electrónicascarlos AguirreAún no hay calificaciones

- Ejercicio de Diseño de Acero y MaderaDocumento5 páginasEjercicio de Diseño de Acero y MaderaWilly BryanAún no hay calificaciones

- Proponemos Acciones para El Uso Responsable de Los Recursos EconómicosDocumento4 páginasProponemos Acciones para El Uso Responsable de Los Recursos EconómicosMarcia Rocio Del Pilar Sotomayor TrujilloAún no hay calificaciones

- El Calculo Del Precio Dentro de La ProduccionDocumento22 páginasEl Calculo Del Precio Dentro de La ProduccionJorge GantesAún no hay calificaciones

- Diseño de Estaciones de TrabajoDocumento4 páginasDiseño de Estaciones de TrabajoCarlosAún no hay calificaciones

- Resumen tarjeta Cencosud con detalle pagos, consumos y cuotasDocumento5 páginasResumen tarjeta Cencosud con detalle pagos, consumos y cuotasFlor FerreyraAún no hay calificaciones

- Presupuesto de GarúaDocumento7 páginasPresupuesto de GarúaMary Johana Galeano CañasAún no hay calificaciones

- Cuadro Sinoptico LucinaDocumento2 páginasCuadro Sinoptico LucinaPerlita Del Mar AntonioAún no hay calificaciones

- 03 Regimen de FacturacionDocumento22 páginas03 Regimen de FacturacionMatias SalaAún no hay calificaciones

- Auto GSC ZC 001009 Eag-071 15-07-2020Documento7 páginasAuto GSC ZC 001009 Eag-071 15-07-2020Calizas del llanoAún no hay calificaciones

- 11 Cuadro Sinoptico de Los Elementos Del Microentorno y Macroentorno Economico de Los Negocios CompressDocumento4 páginas11 Cuadro Sinoptico de Los Elementos Del Microentorno y Macroentorno Economico de Los Negocios CompressEmmanuel GarciaAún no hay calificaciones