También podría gustarte

- Anexo Clase 11Documento4 páginasAnexo Clase 11stefanuAún no hay calificaciones

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Taller #7.1 Ejercicios de BonosDocumento7 páginasTaller #7.1 Ejercicios de BonosCris TobalAún no hay calificaciones

- Estructura matemática para la evaluación de proyectos 4a ediciónDe EverandEstructura matemática para la evaluación de proyectos 4a ediciónAún no hay calificaciones

- Ejercicios Unidad 3 - 2018-II - EnunciadoDocumento4 páginasEjercicios Unidad 3 - 2018-II - EnunciadoViiviian IzaguirreAún no hay calificaciones

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- U3 Solucion DinamizadorasDocumento4 páginasU3 Solucion DinamizadorasYesica Paola Uribe CastellanosAún no hay calificaciones

- Matemáticas financierasDe EverandMatemáticas financierasCalificación: 4 de 5 estrellas4/5 (7)

- Juntado WordDocumento22 páginasJuntado WordDiana Ramirez Gastolomendo75% (12)

- PD1 - Casos Mercado de Bonos USIL 2024 Solución 1Documento6 páginasPD1 - Casos Mercado de Bonos USIL 2024 Solución 1martinezbiancavale26Aún no hay calificaciones

- Guia Renta Fija PDFDocumento12 páginasGuia Renta Fija PDFrafa1092Aún no hay calificaciones

- Laive TV 8 Finanzas Corp PDFDocumento16 páginasLaive TV 8 Finanzas Corp PDFAlejandro OrdoñezAún no hay calificaciones

- 734 Ci 19813932 2022 2 TPS2Documento10 páginas734 Ci 19813932 2022 2 TPS2joseAún no hay calificaciones

- 5.1 Tarea Ejercicios Valor Presente y Valor FuturoDocumento6 páginas5.1 Tarea Ejercicios Valor Presente y Valor Futuroallyle1092% (12)

- Módulo Matemáticas Financieras Interes CompuestoDocumento5 páginasMódulo Matemáticas Financieras Interes CompuestoTatiana Dueñez GómezAún no hay calificaciones

- Matematica Financiera-UsmpDocumento4 páginasMatematica Financiera-UsmpSamuelPalaciosAún no hay calificaciones

- Taller N 2 Tasas EquivalentesDocumento17 páginasTaller N 2 Tasas EquivalentesCIROAún no hay calificaciones

- Juntado WordDocumento21 páginasJuntado WordStephani QuiñonesAún no hay calificaciones

- Preguntas 27, 33, 39, 45Documento7 páginasPreguntas 27, 33, 39, 45maryAún no hay calificaciones

- Jiovanna Reyes Ejercicios PracticosDocumento5 páginasJiovanna Reyes Ejercicios PracticosMonserrath ReyesAún no hay calificaciones

- Guia Ejercicios Prueba 1Documento7 páginasGuia Ejercicios Prueba 1DanielaSolangeMoralesArenasAún no hay calificaciones

- Matematicass FinDocumento26 páginasMatematicass Fincaos. educativa2Aún no hay calificaciones

- Problemas Interés Simple y CompuestoDocumento12 páginasProblemas Interés Simple y CompuestoRolando Martìnez Aguilar67% (6)

- Anualidades DiferidasDocumento9 páginasAnualidades DiferidasElena Dixon100% (4)

- Practica Analisis FinancieroDocumento4 páginasPractica Analisis FinancieroKatherine100% (1)

- Gestión FinancieraDocumento32 páginasGestión FinancieraDana bustamanteAún no hay calificaciones

- Taller 2 - ResueltoDocumento7 páginasTaller 2 - ResueltoNathalie Beltrán AranedaAún no hay calificaciones

- "Bonos Definiciones y Valoración Básica" EJERCICIOSDocumento6 páginas"Bonos Definiciones y Valoración Básica" EJERCICIOSFrancoAún no hay calificaciones

- Problemas Resueltos de Matemáticas FinancieraDocumento16 páginasProblemas Resueltos de Matemáticas FinancieraLucero GCAún no hay calificaciones

- Taller 4Documento8 páginasTaller 4aleja rmnz100% (1)

- Diplomado AD Mod.06 Sesión02 2021Documento31 páginasDiplomado AD Mod.06 Sesión02 2021ubillusgiuliana90Aún no hay calificaciones

- ResueltosDocumento13 páginasResueltosKarlis Orozco SanchezAún no hay calificaciones

- Ejercicios DURACIONDocumento4 páginasEjercicios DURACIONpablo.c.badaniAún no hay calificaciones

- Iicg3102 s4 Ejercicios1 ResueltosDocumento5 páginasIicg3102 s4 Ejercicios1 ResueltosMarmensorcoAún no hay calificaciones

- Laboratorio 1-ResueltoDocumento5 páginasLaboratorio 1-ResueltoPMCN100% (1)

- Ejercicios Carteras de RiesgoM SOLUCIONDocumento93 páginasEjercicios Carteras de RiesgoM SOLUCIONNorma Narvaez0% (1)

- Act3 GDMDocumento4 páginasAct3 GDMGuadalupe Dominguez Morales60% (5)

- Guia Bonos AdvanceDocumento15 páginasGuia Bonos AdvanceSatseva2011100% (2)

- PD1 - Casos Mercado de Bonos USIL 2022 Solución 1Documento5 páginasPD1 - Casos Mercado de Bonos USIL 2022 Solución 1Mayra Alejandra CosarAún no hay calificaciones

- PREGUNTASDocumento9 páginasPREGUNTASRicardo Muñoz RenteriaAún no hay calificaciones

- Actividad 10. Taller Series UniformesDocumento8 páginasActividad 10. Taller Series UniformesKATHERINE JURADO ERAZOAún no hay calificaciones

- Practicos de 8 Al 13Documento22 páginasPracticos de 8 Al 13Ronald50% (2)

- Sesion 9Documento17 páginasSesion 9Sandra M.Aún no hay calificaciones

- FundaFI - Final 2022 - 02-2Documento4 páginasFundaFI - Final 2022 - 02-2Pedro RojasAún no hay calificaciones

- Clase 3 Equivalencia Economica NV 2020Documento19 páginasClase 3 Equivalencia Economica NV 2020Rodrigo DominguezAún no hay calificaciones

- 3Documento6 páginas3isabel100% (1)

- PRACTICA 2 Tema4 RESUELTODocumento5 páginasPRACTICA 2 Tema4 RESUELTOCinthia Bautista Ramirez100% (1)

- Ejercicios de FinanzasDocumento13 páginasEjercicios de Finanzasserwil11Aún no hay calificaciones

- PASO 4 - Problemas de La Actividad Individual - Jenny P SuarezDocumento22 páginasPASO 4 - Problemas de La Actividad Individual - Jenny P SuarezAleida CorredorAún no hay calificaciones

- Ejercicios Cap. 6Documento12 páginasEjercicios Cap. 6Gabriela chirinosAún no hay calificaciones

- Soluciones - Ejercicios - RENTA FIJA - PARTEIDocumento9 páginasSoluciones - Ejercicios - RENTA FIJA - PARTEIluciafoieraAún no hay calificaciones

- Unidad III PDF1Documento12 páginasUnidad III PDF1MARCO MAYAún no hay calificaciones

- Documento 2 Interés CompuestoDocumento16 páginasDocumento 2 Interés CompuestoSharon Cunningham ArguelloAún no hay calificaciones

- Trabajo de Invetigación-GloriaDocumento10 páginasTrabajo de Invetigación-Gloriadiana melissaAún no hay calificaciones

- Ejercicios Resueltos Matematica FinancieraDocumento14 páginasEjercicios Resueltos Matematica Financierajuanernesto77Aún no hay calificaciones

- Interes Simple 2Documento21 páginasInteres Simple 2daniel martinezAún no hay calificaciones

- Bloque-De-Ejercicios-3-Con-Soluciones RossDocumento7 páginasBloque-De-Ejercicios-3-Con-Soluciones RossYOSHIKI HITOSHI SUN GUSHIKEN HUAMANI50% (2)

- TALLERDocumento9 páginasTALLERaleja rmnzAún no hay calificaciones

- Ejercicios Propuestos Interes CompuestoDocumento19 páginasEjercicios Propuestos Interes CompuestoGabriela Gómez Morales100% (2)

- Parte 1Documento40 páginasParte 1Adrián Vázquez SolísAún no hay calificaciones

- Parte 2Documento28 páginasParte 2Viiviian IzaguirreAún no hay calificaciones

- Parte 1Documento40 páginasParte 1Adrián Vázquez SolísAún no hay calificaciones

- Parte 3Documento41 páginasParte 3Viiviian IzaguirreAún no hay calificaciones

- Parte 4Documento23 páginasParte 4Viiviian IzaguirreAún no hay calificaciones

- Parte 5Documento9 páginasParte 5Viiviian IzaguirreAún no hay calificaciones

- Niif 9Documento91 páginasNiif 9Viiviian Izaguirre0% (1)

- NIC 2 - Inventarios PUCPDocumento58 páginasNIC 2 - Inventarios PUCPViiviian IzaguirreAún no hay calificaciones

- Niif 13Documento57 páginasNiif 13Viiviian IzaguirreAún no hay calificaciones

- Resumen Niif 16 PDFDocumento3 páginasResumen Niif 16 PDFINESAún no hay calificaciones

- Niff 15Documento19 páginasNiff 15Viiviian IzaguirreAún no hay calificaciones

- Renta FijaDocumento37 páginasRenta FijaViiviian IzaguirreAún no hay calificaciones

- Niff 15 Parte 2Documento25 páginasNiff 15 Parte 2Viiviian IzaguirreAún no hay calificaciones

- Ejercicios Unidad No 2 - 2018-IIDocumento1 páginaEjercicios Unidad No 2 - 2018-IIViiviian IzaguirreAún no hay calificaciones

- Unidad 4 - RF EditadoDocumento18 páginasUnidad 4 - RF EditadoViiviian IzaguirreAún no hay calificaciones

- NIC 2 - Inventarios PUCPDocumento58 páginasNIC 2 - Inventarios PUCPViiviian IzaguirreAún no hay calificaciones

- Renta FijaDocumento37 páginasRenta FijaViiviian IzaguirreAún no hay calificaciones

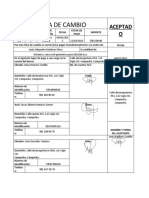

- Letra de CambioDocumento6 páginasLetra de CambioDaniela CoyAún no hay calificaciones

- Hoja de Trabajo. Inversion en BonosDocumento4 páginasHoja de Trabajo. Inversion en BonosandreayantucheAún no hay calificaciones

- Letra de Cambio - Formas de EmisiónDocumento14 páginasLetra de Cambio - Formas de EmisiónCésar GOAún no hay calificaciones

- Letra de CambioDocumento9 páginasLetra de CambiofatimaAún no hay calificaciones

- Taller de Titulos de Renta FijaDocumento14 páginasTaller de Titulos de Renta FijaWilson Andres ANGULO TENORIOAún no hay calificaciones

- Word Letra de CambioDocumento10 páginasWord Letra de CambioAdela GalvezAún no hay calificaciones

- Ejercicios de BonosDocumento100 páginasEjercicios de BonosValeria ZavalaAún no hay calificaciones

- Bono Parte 4Documento4 páginasBono Parte 4HENRY FERNANDEZ R.Aún no hay calificaciones

- Solucionario Berk Capitulo 8Documento17 páginasSolucionario Berk Capitulo 8Brenda Leon100% (5)

- Letra de Cambio para ImprimirDocumento1 páginaLetra de Cambio para ImprimirMora Chávez J. Elizabeth100% (1)

- Ejercicio #1 (Laboratorio de Conta) REVISADODocumento8 páginasEjercicio #1 (Laboratorio de Conta) REVISADOAndré MuñozAún no hay calificaciones

- Ejercicios 6 Bonos - Grupo 1Documento24 páginasEjercicios 6 Bonos - Grupo 1Ana Paula AlvarezAún no hay calificaciones

- Pagares Poliza 1155Documento5 páginasPagares Poliza 1155Carlos LomeliAún no hay calificaciones

- Ejercicio 1 y 3 Obligaciones en Bonos Con Descuento y Prima Visto en Clases 10-3-2021Documento6 páginasEjercicio 1 y 3 Obligaciones en Bonos Con Descuento y Prima Visto en Clases 10-3-2021carlos augusto garcia saucedaAún no hay calificaciones

- Act 3 Electiva TallerDocumento9 páginasAct 3 Electiva Tallerjhon florezAún no hay calificaciones

- Bonos Ejercicios para ClaseDocumento13 páginasBonos Ejercicios para ClaseYeny PazAún no hay calificaciones

- Bonos 2018-2Documento36 páginasBonos 2018-2Gerson SFAún no hay calificaciones

- Sol Ex Final 2020 1 BONOS PreguntasDocumento10 páginasSol Ex Final 2020 1 BONOS PreguntasChristian Gutierrez100% (1)

- OportunidadesDocumento3 páginasOportunidadesjejejenAún no hay calificaciones

- Bienes Personales 2015 FCIDocumento15 páginasBienes Personales 2015 FCICronista.comAún no hay calificaciones

- Clase 4 - Duracion y ConvexidadDocumento16 páginasClase 4 - Duracion y ConvexidadDeni Santis De FerariAún no hay calificaciones

- T7 ESP PreguntasDocumento7 páginasT7 ESP PreguntasMicky AlegreteAún no hay calificaciones

- FACTURAS ALMAGRARIO Agencia de AduanasDocumento89 páginasFACTURAS ALMAGRARIO Agencia de AduanasEnco ExpresAún no hay calificaciones

- Parte Clases 12081040420229536Documento38 páginasParte Clases 12081040420229536Mayori PeláezAún no hay calificaciones

- Laive TV 8 Finanzas Corp PDFDocumento16 páginasLaive TV 8 Finanzas Corp PDFAlejandro OrdoñezAún no hay calificaciones

- Ejemplo Letra de CambioDocumento1 páginaEjemplo Letra de CambioItzel Giron SotoAún no hay calificaciones

- PagareDocumento13 páginasPagareEri RamosAún no hay calificaciones

- Unidad 3 Valoracion de Activos de Renta Fija y Variable (Parte 1)Documento6 páginasUnidad 3 Valoracion de Activos de Renta Fija y Variable (Parte 1)damonAún no hay calificaciones

- BONOSDocumento30 páginasBONOSLuis GuerraAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Invertir En Lingotes De Oro Y Plata - El Refugio Más Seguro Para Las InversionesDe EverandInvertir En Lingotes De Oro Y Plata - El Refugio Más Seguro Para Las InversionesCalificación: 5 de 5 estrellas5/5 (4)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- COMT040PO - Gestión de ventas, marketing directo y utilización de redes sociales en la gestión comercialDe EverandCOMT040PO - Gestión de ventas, marketing directo y utilización de redes sociales en la gestión comercialAún no hay calificaciones

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- El Arte de la Guerra Aplicada al MarketingDe EverandEl Arte de la Guerra Aplicada al MarketingCalificación: 5 de 5 estrellas5/5 (1)

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosDe EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosCalificación: 4 de 5 estrellas4/5 (12)

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Mercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”De EverandMercadotecnia y Ventas De Poder: “Tecnicas de promocion y mercadeo al alcance de todos!”Calificación: 4 de 5 estrellas4/5 (8)

- Macroeconomía. Ideas fundamentales y talleres de aplicaciónDe EverandMacroeconomía. Ideas fundamentales y talleres de aplicaciónCalificación: 2.5 de 5 estrellas2.5/5 (3)

- El mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasDe EverandEl mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasCalificación: 4.5 de 5 estrellas4.5/5 (26)

- Estrategia De Negociación De Opciones Binarias Ganadora: El simple secreto de ganar dinero con el comercio de opciones binariasDe EverandEstrategia De Negociación De Opciones Binarias Ganadora: El simple secreto de ganar dinero con el comercio de opciones binariasCalificación: 4 de 5 estrellas4/5 (2)