100% encontró este documento útil (1 voto)

235 vistas9 páginasAuditoría de Cuentas a Pagar 2013

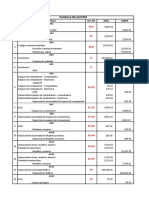

Este documento contiene los resultados de una auditoría de cuentas por pagar realizada por la empresa multinacional S.A. al 31 de diciembre de 2013. Se revisaron saldos de proveedores, préstamos bancarios, impuestos por pagar y retenciones laborales por pagar, verificando su razonabilidad a través de balances generales, mayores analíticos y cálculos de impuestos. La conclusión fue que los saldos de cuentas por pagar son razonables de acuerdo con los principios de contabilidad generalmente aceptados.

Cargado por

Daniela Florez DuranDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

235 vistas9 páginasAuditoría de Cuentas a Pagar 2013

Este documento contiene los resultados de una auditoría de cuentas por pagar realizada por la empresa multinacional S.A. al 31 de diciembre de 2013. Se revisaron saldos de proveedores, préstamos bancarios, impuestos por pagar y retenciones laborales por pagar, verificando su razonabilidad a través de balances generales, mayores analíticos y cálculos de impuestos. La conclusión fue que los saldos de cuentas por pagar son razonables de acuerdo con los principios de contabilidad generalmente aceptados.

Cargado por

Daniela Florez DuranDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd