También podría gustarte

- Ensayo Sobre La Importancia de Un Software ContableDocumento3 páginasEnsayo Sobre La Importancia de Un Software ContableARNOLD ALFONSO TETTE DEORO100% (1)

- Análisis de Las Necesidades de Fondos de La EmpresaDocumento5 páginasAnálisis de Las Necesidades de Fondos de La EmpresaheroedgarAún no hay calificaciones

- Casos Agencia - Copia1Documento1 páginaCasos Agencia - Copia1Daniel PalmerAún no hay calificaciones

- Mapa Mental de Conceptos de EstadisticaDocumento3 páginasMapa Mental de Conceptos de EstadisticaleonelAún no hay calificaciones

- Estados financieros combinados de la Universidad Popular del CesarDocumento36 páginasEstados financieros combinados de la Universidad Popular del CesarMARIA YEPEZ MONTERO0% (1)

- Contabilidad administrativa y su papel en la estrategia competitivaDocumento6 páginasContabilidad administrativa y su papel en la estrategia competitivaGabriela Sanchez50% (2)

- Guía de trabajos prácticos de Auditoría 355 UBADocumento123 páginasGuía de trabajos prácticos de Auditoría 355 UBALuz DivinaAún no hay calificaciones

- Solucion Practicos AjusteDocumento38 páginasSolucion Practicos AjusteNatalia AlvisoAún no hay calificaciones

- Niveles de Responsabilidad en La ContabilidadDocumento7 páginasNiveles de Responsabilidad en La ContabilidadgabyAún no hay calificaciones

- Equipo 1 - Matrices - Agencias - SucursalesDocumento27 páginasEquipo 1 - Matrices - Agencias - Sucursalesdaniel de la cruzAún no hay calificaciones

- Costeo Por Órdenes de Trabajo y Costeo Basado en ActividadesDocumento8 páginasCosteo Por Órdenes de Trabajo y Costeo Basado en ActividadesMaykel Guisa100% (1)

- Unidad I Estados FinancierosDocumento32 páginasUnidad I Estados Financierosestefania colchaAún no hay calificaciones

- Auditoría sistemas informáticosDocumento22 páginasAuditoría sistemas informáticosLucy Kath100% (1)

- Resumen Generalidades de La Gestión FinancieraDocumento7 páginasResumen Generalidades de La Gestión FinancieraIvan Dario GRANADOS PARRAAún no hay calificaciones

- Preguntas Del Capítulo 5 - Roberto VasquezDocumento4 páginasPreguntas Del Capítulo 5 - Roberto Vasquezalexander rafael guzmanAún no hay calificaciones

- Contabilidad PreguntasDocumento36 páginasContabilidad PreguntasLuis PonceAún no hay calificaciones

- Contabilidad y normas de información financieraDocumento103 páginasContabilidad y normas de información financieraEmilio ReynosoAún no hay calificaciones

- Actividad Sobre ReingenieríaDocumento2 páginasActividad Sobre ReingenieríaDavid Enrique Mejia AguirreAún no hay calificaciones

- Estado de Situación EconómicaDocumento5 páginasEstado de Situación EconómicaMauricio PillajoAún no hay calificaciones

- Cuestionario Del Balance GeneralDocumento5 páginasCuestionario Del Balance GeneralDulce VillatoroAún no hay calificaciones

- Contabilidad costosDocumento6 páginasContabilidad costosAlejandro Jasro100% (1)

- Problema 4Documento4 páginasProblema 4Alejandra Hernandez100% (1)

- Contabilidad avanzada: Diferencias entre agencia, sucursal y matrizDocumento2 páginasContabilidad avanzada: Diferencias entre agencia, sucursal y matrizRosy MarínAún no hay calificaciones

- Analisis y Distribucion Del C.I.FDocumento42 páginasAnalisis y Distribucion Del C.I.FJandry CAsqueteAún no hay calificaciones

- Compilacion Contabilidad de CostosDocumento33 páginasCompilacion Contabilidad de CostosAlexita ToapantaAún no hay calificaciones

- Análisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)Documento7 páginasAnálisis de La Actuación Del Contador en La Instalación de Sistemas (Diseño e Inst II)angelica lefrancAún no hay calificaciones

- Planilla empleados empresa manufactureraDocumento10 páginasPlanilla empleados empresa manufactureraDayan GonzalezAún no hay calificaciones

- Antecedentes de Una Compañía LimitadaDocumento4 páginasAntecedentes de Una Compañía LimitadaAndres YambaAún no hay calificaciones

- OrdenesProducciónDocumento14 páginasOrdenesProducciónAntonio Hernandez100% (1)

- Kevin Parra Libr Costos 2 84-87Documento11 páginasKevin Parra Libr Costos 2 84-87kevin parraAún no hay calificaciones

- El Papel Del Contador en La OrganizaciónDocumento7 páginasEl Papel Del Contador en La OrganizaciónLizRo MirandaAún no hay calificaciones

- Contabilidad de costosDocumento24 páginasContabilidad de costosro_lariosAún no hay calificaciones

- Finanzas GeneralesDocumento6 páginasFinanzas GeneralesJuanCamiloDiazAún no hay calificaciones

- Deber de Belen LoorDocumento4 páginasDeber de Belen Loorloormabi17Aún no hay calificaciones

- Taller #3 Finanzas Cap 5Documento2 páginasTaller #3 Finanzas Cap 5eduardo garcesAún no hay calificaciones

- Características de Una Empresa Lucrativa y No LucrativaDocumento3 páginasCaracterísticas de Una Empresa Lucrativa y No LucrativamarylinAún no hay calificaciones

- Unidad 18 Transformación y Fusión de SociedadesDocumento20 páginasUnidad 18 Transformación y Fusión de Sociedadesjuan bautista acosta aquinoAún no hay calificaciones

- TC3 ADocumento1 páginaTC3 Agerardo francisco evangelista torresAún no hay calificaciones

- La Responsabilidad Social Corporativa y Las FinanzasDocumento4 páginasLa Responsabilidad Social Corporativa y Las FinanzasggggAún no hay calificaciones

- 3 Contabilidad Administrativa IIDocumento15 páginas3 Contabilidad Administrativa IISanz SgAún no hay calificaciones

- Cuestionario Nif A-1Documento5 páginasCuestionario Nif A-1Bárbara Barrera GonzalezAún no hay calificaciones

- Contabilidad SuperiorDocumento159 páginasContabilidad SuperiorNahomy ScttAún no hay calificaciones

- Practica Colaborativa 9 - Unidad Vii Propiedad Planta y EquiposDocumento7 páginasPractica Colaborativa 9 - Unidad Vii Propiedad Planta y EquiposMariaAún no hay calificaciones

- Programación LinealDocumento7 páginasProgramación LinealADAún no hay calificaciones

- Clasificacion Del ComercioDocumento3 páginasClasificacion Del ComercioOscar YandúnAún no hay calificaciones

- Contabilidad InternaDocumento3 páginasContabilidad InternaJor VelAún no hay calificaciones

- Planificación Estrategica TeoriaDocumento8 páginasPlanificación Estrategica TeoriaAndy PonceAún no hay calificaciones

- Aplicación Del Sistema ABC A Una Empresa HoteleraDocumento71 páginasAplicación Del Sistema ABC A Una Empresa HoteleraJoseRevalienteAún no hay calificaciones

- Examen 3.3Documento4 páginasExamen 3.3KLJLKJAún no hay calificaciones

- Investigación Elementos de PlaneaciónDocumento11 páginasInvestigación Elementos de PlaneaciónIrving EspinozaAún no hay calificaciones

- 1.3 Mejoramiento de Habilidades Individuales, Junio, 02,2012Documento5 páginas1.3 Mejoramiento de Habilidades Individuales, Junio, 02,2012Marlene Betancourt de Jimenez0% (1)

- Examen ContableDocumento5 páginasExamen ContableEnki AnunakiAún no hay calificaciones

- Metodologia Del Analisis FinancieroDocumento12 páginasMetodologia Del Analisis FinancieroSamantha Harris100% (2)

- Objetivos de Los Estados FinancierosDocumento2 páginasObjetivos de Los Estados FinancierosChristian MorgadoAún no hay calificaciones

- Provisión de Cuentas IncobrablesDocumento13 páginasProvisión de Cuentas IncobrablesLuisarmi Salazar GomezAún no hay calificaciones

- Tarea 2 Contabilidad GerencialDocumento2 páginasTarea 2 Contabilidad Gerencialsamiralfaroavila1989Aún no hay calificaciones

- Caso Práctico - Analítico o PormenorizadoDocumento5 páginasCaso Práctico - Analítico o PormenorizadoKiria De GutierrezAún no hay calificaciones

- Taller de Probabilidad y Muestreo Grupo N 2Documento13 páginasTaller de Probabilidad y Muestreo Grupo N 2Marcela CamachoAún no hay calificaciones

- Contabilidad de CostosDocumento68 páginasContabilidad de CostosRoxyta Salazar Querevalú50% (2)

- Deber #3Documento9 páginasDeber #3CAMILAAún no hay calificaciones

- Tratado de KiotoDocumento5 páginasTratado de KiotoCinthya LemaAún no hay calificaciones

- Joven consulta a paciente rico sobre trabajo duro y oportunidadesDocumento1 páginaJoven consulta a paciente rico sobre trabajo duro y oportunidadesCinthya LemaAún no hay calificaciones

- El Millnario InstantaneoDocumento8 páginasEl Millnario InstantaneoCinthya LemaAún no hay calificaciones

- Aereo ZonasDocumento1 páginaAereo ZonasCinthya LemaAún no hay calificaciones

- Análisis Video 01 - ResumenDocumento1 páginaAnálisis Video 01 - ResumenCinthya LemaAún no hay calificaciones

- Tipologia Del I.A. Por Su PeriocidadDocumento5 páginasTipologia Del I.A. Por Su PeriocidadCinthya LemaAún no hay calificaciones

- Lema Evelyn .Tarea 1 RetroalimentaciónDocumento11 páginasLema Evelyn .Tarea 1 RetroalimentaciónCinthya LemaAún no hay calificaciones

- Desarrollo e Implementacion SgmaDocumento10 páginasDesarrollo e Implementacion SgmaCinthya LemaAún no hay calificaciones

- Legislación Tributaria Taller IvDocumento8 páginasLegislación Tributaria Taller IvCinthya LemaAún no hay calificaciones

- LEMA EVELYN - Tarea 02 Ensayo Sobre La Perspectiva Del Emprendedurismo y EmprendimientoDocumento2 páginasLEMA EVELYN - Tarea 02 Ensayo Sobre La Perspectiva Del Emprendedurismo y EmprendimientoCinthya LemaAún no hay calificaciones

- Documentos MercantilesDocumento27 páginasDocumentos MercantilesCinthya LemaAún no hay calificaciones

- Estructura OrganizacionalDocumento7 páginasEstructura OrganizacionalCinthya LemaAún no hay calificaciones

- Estadsitica - Cooperativas de Ahorro y CreditoDocumento11 páginasEstadsitica - Cooperativas de Ahorro y CreditoCinthya LemaAún no hay calificaciones

- Aereo ZonasDocumento1 páginaAereo ZonasCinthya LemaAún no hay calificaciones

- Funciones Equipo de AuditoriaDocumento6 páginasFunciones Equipo de AuditoriaCinthya LemaAún no hay calificaciones

- Lema - Evelyn - Tarea - Método - Minimización - Simplex.Documento8 páginasLema - Evelyn - Tarea - Método - Minimización - Simplex.Cinthya LemaAún no hay calificaciones

- Funciones Equipo de AuditoriaDocumento6 páginasFunciones Equipo de AuditoriaCinthya LemaAún no hay calificaciones

- Régimen Impositivo Simplificado (RISE): Sistema de pago de impuestos para pequeños negocios en EcuadorDocumento3 páginasRégimen Impositivo Simplificado (RISE): Sistema de pago de impuestos para pequeños negocios en EcuadorCinthya LemaAún no hay calificaciones

- La Ética Es Trascendental en La Vida Cotidiana Ya Que Nos Permite Comportarnos e Interactuar Con La SociedadDocumento1 páginaLa Ética Es Trascendental en La Vida Cotidiana Ya Que Nos Permite Comportarnos e Interactuar Con La SociedadCinthya LemaAún no hay calificaciones

- Zonificación del espacio aéreo OACIDocumento1 páginaZonificación del espacio aéreo OACICinthya LemaAún no hay calificaciones

- Trabajo de InvesDocumento15 páginasTrabajo de InvesCinthya LemaAún no hay calificaciones

- Reglas La Haya VisbyDocumento6 páginasReglas La Haya VisbyCinthya LemaAún no hay calificaciones

- Matriz FodaDocumento1 páginaMatriz FodaCinthya LemaAún no hay calificaciones

- Planificacion Estrategica ResumenesDocumento2 páginasPlanificacion Estrategica ResumenesCinthya LemaAún no hay calificaciones

- El Millnario InstantaneoDocumento8 páginasEl Millnario InstantaneoCinthya LemaAún no hay calificaciones

- Modelación Del TransporteDocumento16 páginasModelación Del TransporteCinthya LemaAún no hay calificaciones

- Lean SCMDocumento31 páginasLean SCMKathizhita Muñoz RosasAún no hay calificaciones

- EsadeGenderMonitor 2022Documento32 páginasEsadeGenderMonitor 2022vgaratecAún no hay calificaciones

- Compensación Total Caso 1Documento6 páginasCompensación Total Caso 1Marhiia Jozesita NogueraAún no hay calificaciones

- Andia CHS-SDDocumento81 páginasAndia CHS-SDbayronAún no hay calificaciones

- Caso 2 Cocina PeruanaDocumento2 páginasCaso 2 Cocina PeruanaMiguel VergaraAún no hay calificaciones

- Gplo U2 EaDocumento18 páginasGplo U2 EaJavier Pantoja100% (1)

- Portafolio Productos - Linea Maquinaria Construcción IPESADocumento2 páginasPortafolio Productos - Linea Maquinaria Construcción IPESAferrotumiAún no hay calificaciones

- Reseña Histórica de La Parroquia AuroraDocumento3 páginasReseña Histórica de La Parroquia AuroraFrancisca Albania Miranda AvilesAún no hay calificaciones

- Problemas de suma y resta con dineroDocumento10 páginasProblemas de suma y resta con dineroAndrea CarinaAún no hay calificaciones

- U2 - Ejercicios - A5 CONTABILIDADDocumento9 páginasU2 - Ejercicios - A5 CONTABILIDADsaraAún no hay calificaciones

- Captura 2023-03-12 A Las 22.54.16Documento26 páginasCaptura 2023-03-12 A Las 22.54.16s692hrfv2cAún no hay calificaciones

- Proyecto de Programación Robots Fanuc 2000ibDocumento120 páginasProyecto de Programación Robots Fanuc 2000ibOmarAún no hay calificaciones

- Ilovepdf MergedDocumento19 páginasIlovepdf MergedStephy Salcedo RincónAún no hay calificaciones

- Preguntas Choice FinalDocumento150 páginasPreguntas Choice FinalJuli MoschetoAún no hay calificaciones

- Copia de TAREA COSTOS 17.10.2020Documento17 páginasCopia de TAREA COSTOS 17.10.2020Alejandra AguiluzAún no hay calificaciones

- Avance Caso 4Documento5 páginasAvance Caso 4WALTER ADOLFO TACUCHE RIOSAún no hay calificaciones

- Productividad taller ingeniería industrialDocumento4 páginasProductividad taller ingeniería industrialNipcela TamayoAún no hay calificaciones

- Cargos IndirectosDocumento12 páginasCargos IndirectosAmairany Yañez50% (2)

- Cert 1670 - MODEVERDocumento11 páginasCert 1670 - MODEVERDIEGO HERNAN PALACIO GILAún no hay calificaciones

- Catálogo Casalista - Clósets y Organizadores de ClósetDocumento8 páginasCatálogo Casalista - Clósets y Organizadores de ClósetOmar GonzalezAún no hay calificaciones

- Movimiento Moderno (Actividad 1, 10 %-1°corte)Documento3 páginasMovimiento Moderno (Actividad 1, 10 %-1°corte)genesis deluquezAún no hay calificaciones

- Urquizo Obregón, K. S., & Arone Elguera, V. L.Documento129 páginasUrquizo Obregón, K. S., & Arone Elguera, V. L.Angel Ramiro Del Aguila ChavezAún no hay calificaciones

- Resumen de Plazas 2021 Iestp-ODocumento6 páginasResumen de Plazas 2021 Iestp-ORodolfo Acevedo MincholaAún no hay calificaciones

- Mod.i Itb PPT2Documento55 páginasMod.i Itb PPT2Mishel PinedoAún no hay calificaciones

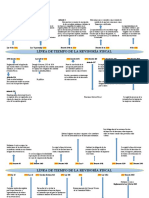

- Linea de Tiempo de La Revisoria Fiscal Leidi Guilieth 909702Documento2 páginasLinea de Tiempo de La Revisoria Fiscal Leidi Guilieth 909702Leidi Julieth Gualtero BernalAún no hay calificaciones

- Tarea 2 GOPDocumento7 páginasTarea 2 GOPSebastián Vicente GallardoAún no hay calificaciones

- Launchpad Metas.c P.L PDocumento409 páginasLaunchpad Metas.c P.L PJonathan QuizaAún no hay calificaciones

- Manual de funciones asistente administrativaDocumento6 páginasManual de funciones asistente administrativaASOVOLMAQUINAS -ASOVOLMAQUINASAún no hay calificaciones

- Consumo de Per Capita en Colombia Del Arroz y El Cafe 2018,2019Documento26 páginasConsumo de Per Capita en Colombia Del Arroz y El Cafe 2018,2019MARIA RUEDAAún no hay calificaciones

- Trabajo Final S 18Documento40 páginasTrabajo Final S 18Jenybeth SotoAún no hay calificaciones