También podría gustarte

- De Los Conceptos y Cálculos para Pago de Prestaciones Laborales en GuatemalaDocumento7 páginasDe Los Conceptos y Cálculos para Pago de Prestaciones Laborales en GuatemalaAlma MoratayaAún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017De EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas. 2017Aún no hay calificaciones

- Arrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019De EverandArrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Calificación: 5 de 5 estrellas5/5 (1)

- Regulaciones Del Pago de DietasDocumento6 páginasRegulaciones Del Pago de DietasedwinnnnnnAún no hay calificaciones

- Cálculo de Prestaciones LaboralesDocumento14 páginasCálculo de Prestaciones LaboralesFer Vic73% (11)

- Pagos A Cuenta Del Impuesto A La Renta Empresarial (Porcentajes y Coeficientes)Documento3 páginasPagos A Cuenta Del Impuesto A La Renta Empresarial (Porcentajes y Coeficientes)Fidel Antonio Ventura CoraAún no hay calificaciones

- Modelo 184. - Denuncia Delito Contra Libertad Personal - SecuestroDocumento8 páginasModelo 184. - Denuncia Delito Contra Libertad Personal - SecuestroJESSIE DESSIRE MEDINA CARRETERO100% (2)

- NIC 19 Casos Practicos Vacaciones y OtrosDocumento3 páginasNIC 19 Casos Practicos Vacaciones y OtrosCRISTY KIARA ZUNIGA GONZALEZAún no hay calificaciones

- Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017De EverandImpuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017Aún no hay calificaciones

- AA2 - DesarrolloDocumento10 páginasAA2 - DesarrolloKAMILO ANDRES ROGER0% (1)

- Recurso de Reconsideración Exp. 00200143805 (ONP)Documento2 páginasRecurso de Reconsideración Exp. 00200143805 (ONP)tumenamu82% (17)

- Plano de Planta de Un DepósitoDocumento1 páginaPlano de Planta de Un DepósitoNicolas GalindoAún no hay calificaciones

- Peru 2006 Social Responsibility ReportDocumento22 páginasPeru 2006 Social Responsibility ReportGabriela Villalba RojasAún no hay calificaciones

- Proceso de Ejecución - Modelos de EscritosDocumento154 páginasProceso de Ejecución - Modelos de EscritosAngelFranco100% (1)

- Secuencia de Tecnol 7mo Grado Seño Lore OlmosDocumento40 páginasSecuencia de Tecnol 7mo Grado Seño Lore OlmosGonzy Diaz Páez100% (1)

- Tratamiento tributario aplicable a rentas de trabajo y empresariales de domiciliados en otros países CANDocumento2 páginasTratamiento tributario aplicable a rentas de trabajo y empresariales de domiciliados en otros países CANMaria DOAún no hay calificaciones

- Caso 1 Doble Imposición Internacional (E)Documento3 páginasCaso 1 Doble Imposición Internacional (E)Nestor MagallanesAún no hay calificaciones

- Casos Sujetos No DomiciliadosDocumento7 páginasCasos Sujetos No DomiciliadosAlexis Mamani ReymundezAún no hay calificaciones

- Caso Derecho Laboral - Cristina MurilloDocumento7 páginasCaso Derecho Laboral - Cristina MurillocristinaAún no hay calificaciones

- Impuesto a la Renta para extranjeros no domiciliados y tratados internacionalesDocumento4 páginasImpuesto a la Renta para extranjeros no domiciliados y tratados internacionalesLuz Mireya CcahuanaAún no hay calificaciones

- UntitledDocumento115 páginasUntitledAiniGod GamerAún no hay calificaciones

- Trabajo de Prescripcion Semana 5Documento9 páginasTrabajo de Prescripcion Semana 5rafo chunga escarate100% (1)

- LECTURA El Crédito Por Impuesto A La Renta Pagado en El Exterior y El Impuesto A La RentaDocumento10 páginasLECTURA El Crédito Por Impuesto A La Renta Pagado en El Exterior y El Impuesto A La RentaAlex SnesAún no hay calificaciones

- Auditoría tributaria - Caso práctico III sobre reparto de utilidadesDocumento12 páginasAuditoría tributaria - Caso práctico III sobre reparto de utilidadesMarcial Rocke Sifuentes SantiagoAún no hay calificaciones

- 439 - Ajuste Anual Del Isr A Salarios PDFDocumento15 páginas439 - Ajuste Anual Del Isr A Salarios PDFRafaelSernaAún no hay calificaciones

- Reformas fiscales 2023: aumento de vacaciones, disminución de ISR, aumento al salario mínimoDocumento1 páginaReformas fiscales 2023: aumento de vacaciones, disminución de ISR, aumento al salario mínimoVILLARREAL BECERRIL GRECIA RAQUELAún no hay calificaciones

- GratificacionesDocumento7 páginasGratificacionesJorge Eduardo Negrete FloresAún no hay calificaciones

- Enrique Jhohanny Cabrera Aguirre: Fecha: 02/05/2022 Firmado ConformeDocumento2 páginasEnrique Jhohanny Cabrera Aguirre: Fecha: 02/05/2022 Firmado ConformeEnrique Cabrera ContadorAún no hay calificaciones

- Practica Civil 4Documento6 páginasPractica Civil 4YISUS JBAún no hay calificaciones

- RG 5374 AFIP Ganancias. Exención SAC Período Fiscal 2023 Con ComentariosDocumento7 páginasRG 5374 AFIP Ganancias. Exención SAC Período Fiscal 2023 Con ComentariosLuis GirbauAún no hay calificaciones

- AguinaldoDocumento13 páginasAguinaldoAndrea Iveth Ramirez ManciaAún no hay calificaciones

- Resumen de Temas Der. Laboral 1 - Israel Nuñez SanchezDocumento4 páginasResumen de Temas Der. Laboral 1 - Israel Nuñez SanchezCorredores de SegurosAún no hay calificaciones

- Doble Deducción Por Dependientes Económicos Sí La Reforma Tributaria Lo PermiteDocumento4 páginasDoble Deducción Por Dependientes Económicos Sí La Reforma Tributaria Lo PermiteCarlos Collazos FajardoAún no hay calificaciones

- Pago A Cuenta Del Impuesto A La RentaDocumento6 páginasPago A Cuenta Del Impuesto A La RentaIván Owar Vásquez GálvezAún no hay calificaciones

- 1.5.2. Especificaciones de Un ProyectoDocumento6 páginas1.5.2. Especificaciones de Un ProyectocesarAún no hay calificaciones

- Universidad Andina Del Cusco Filial Sicuani Curso. Auditario Y Planeamiento Y Tributaria Practica: N°03Documento4 páginasUniversidad Andina Del Cusco Filial Sicuani Curso. Auditario Y Planeamiento Y Tributaria Practica: N°03Rocio Halanocca ChurataAún no hay calificaciones

- Presunción de ingresos por omisión en el Registro de Ventas 2010Documento9 páginasPresunción de ingresos por omisión en el Registro de Ventas 2010Lisbeth Domínguez SoteloAún no hay calificaciones

- Las Propinas en La LotttDocumento5 páginasLas Propinas en La LotttUbence OrtegaAún no hay calificaciones

- Determinación de Los Pagos A Cuenta Del Impuesto A La Renta de Tercera Categoría para Los Meses de Enero y Febrero - Arturo Fernández Ventosilla PDFDocumento12 páginasDeterminación de Los Pagos A Cuenta Del Impuesto A La Renta de Tercera Categoría para Los Meses de Enero y Febrero - Arturo Fernández Ventosilla PDFRoberto Juscamaita MonteroAún no hay calificaciones

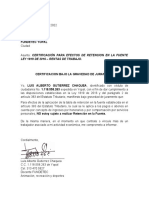

- Certificación retención fuente Luis Gutierrez ChaqueaDocumento1 páginaCertificación retención fuente Luis Gutierrez ChaqueaLuis Alberto Gutiérrez ChaqueaAún no hay calificaciones

- Resolución DGR Misiones determina deuda IIB y multa contribuyenteDocumento6 páginasResolución DGR Misiones determina deuda IIB y multa contribuyenteClaw WalcAún no hay calificaciones

- Enfoque Niif TribDocumento6 páginasEnfoque Niif TribAurimar Navas RojasAún no hay calificaciones

- Casos Especiales en Relación Con El Pago de La PTUDocumento8 páginasCasos Especiales en Relación Con El Pago de La PTUUbaldo Gomez SanchezAún no hay calificaciones

- Cómo calcular la PTUDocumento11 páginasCómo calcular la PTUEmilioAún no hay calificaciones

- Consulta Sobre 5ta CategoriaDocumento2 páginasConsulta Sobre 5ta CategoriaCarlos SantiagoAún no hay calificaciones

- AmazoniaDocumento3 páginasAmazoniaMia Pozo RamirezAún no hay calificaciones

- Procedimiento Tributario Actividad 7Documento8 páginasProcedimiento Tributario Actividad 7Stephany ViverosAún no hay calificaciones

- Informe Sobre Obligaciones TributariasDocumento5 páginasInforme Sobre Obligaciones TributariasgustavoAún no hay calificaciones

- Libros y Registros Contables RGDocumento3 páginasLibros y Registros Contables RGZoraida Ortiz ChoqueAún no hay calificaciones

- Pretenden Eliminar La Planilla Del IVA Con La Reforma FiscalDocumento4 páginasPretenden Eliminar La Planilla Del IVA Con La Reforma FiscalMarlenAún no hay calificaciones

- Gestión RH: Cálculo de prestaciones laboralesDocumento35 páginasGestión RH: Cálculo de prestaciones laboralesFernando Aquino BaezAún no hay calificaciones

- Reducción pagos provisionales ISRDocumento3 páginasReducción pagos provisionales ISRPENELOPE GARCIAAún no hay calificaciones

- 3 Cálculo de NominasDocumento3 páginas3 Cálculo de NominasBrayan Enrique C.C.Aún no hay calificaciones

- Analisis Tributario Noviembre 2018Documento68 páginasAnalisis Tributario Noviembre 2018Jesús GuerraAún no hay calificaciones

- Grupo 4 - Segundo Control Sabado 18 de JunioDocumento9 páginasGrupo 4 - Segundo Control Sabado 18 de JunioSaúl Velasco huamanAún no hay calificaciones

- Trabajo Estudio Contable de Los TributosDocumento6 páginasTrabajo Estudio Contable de Los TributosJosé NavarroAún no hay calificaciones

- CuantificaciónDocumento16 páginasCuantificaciónAntenor Alberto Benites MazariegoAún no hay calificaciones

- Excedentes de PTU Topada ¿Qué Tratamiento Se Les Debe Dar - PDFDocumento2 páginasExcedentes de PTU Topada ¿Qué Tratamiento Se Les Debe Dar - PDFMARIAún no hay calificaciones

- Concepto 283 de 2021 Periodicidad IvaDocumento2 páginasConcepto 283 de 2021 Periodicidad IvaGladys Suarez SandovalAún no hay calificaciones

- VA23 Calculo Intereses de MoraDocumento107 páginasVA23 Calculo Intereses de MoralilianaruizbarraganAún no hay calificaciones

- PRESENTACIONDocumento7 páginasPRESENTACIONANDRES MAURICIO GOMEZ LASSOAún no hay calificaciones

- Cdi - Modelo OcdeDocumento19 páginasCdi - Modelo Ocdeespadabritanica9296Aún no hay calificaciones

- Método de imputación CDI OCDE vs crédito temporal ley IRDocumento19 páginasMétodo de imputación CDI OCDE vs crédito temporal ley IRCH MíanAún no hay calificaciones

- Sindicos 22 2020Documento103 páginasSindicos 22 2020EnrikeAún no hay calificaciones

- 03 Costo-Hora-Hombre PDFDocumento9 páginas03 Costo-Hora-Hombre PDFatreyu81116Aún no hay calificaciones

- Avances A RealizarDocumento2 páginasAvances A RealizarJoel RoqueAún no hay calificaciones

- Tercer Seminario - La Convención de La Haya y La Sustracción o Secuestro de MenoresDocumento49 páginasTercer Seminario - La Convención de La Haya y La Sustracción o Secuestro de MenoresJoel RoqueAún no hay calificaciones

- Análisis de la ponderación de derechos en el TC peruanoDocumento16 páginasAnálisis de la ponderación de derechos en el TC peruanoJoel RoqueAún no hay calificaciones

- TERCIOS DE LA PENA PARA ACTOS SEXUALES SIN CONSENTIMIENTODocumento1 páginaTERCIOS DE LA PENA PARA ACTOS SEXUALES SIN CONSENTIMIENTOJoel RoqueAún no hay calificaciones

- Grupo 2 Seminario 30 SetDocumento20 páginasGrupo 2 Seminario 30 SetJoel RoqueAún no hay calificaciones

- Elementos de Convicción Del CasoDocumento2 páginasElementos de Convicción Del CasoJoel RoqueAún no hay calificaciones

- 5to SEMINARIO - TRANSCRIPCIÓN VIDEODocumento41 páginas5to SEMINARIO - TRANSCRIPCIÓN VIDEOJoel RoqueAún no hay calificaciones

- Primer Seminario - Restitucion Internacional de MenoresDocumento25 páginasPrimer Seminario - Restitucion Internacional de MenoresJoel RoqueAún no hay calificaciones

- GRUPO #04 - SUCESIONES INTERNACIONALES - DIPriv.Documento24 páginasGRUPO #04 - SUCESIONES INTERNACIONALES - DIPriv.Joel RoqueAún no hay calificaciones

- Análisis de la ponderación de derechos en el TC peruanoDocumento16 páginasAnálisis de la ponderación de derechos en el TC peruanoJoel RoqueAún no hay calificaciones

- Alegato de Clausur1Documento2 páginasAlegato de Clausur1Joel RoqueAún no hay calificaciones

- Accion Penal PublicaDocumento1 páginaAccion Penal PublicaJoel RoqueAún no hay calificaciones

- Expo - Parte HipotesisDocumento2 páginasExpo - Parte HipotesisJoel RoqueAún no hay calificaciones

- Prognosis de La Pena - JoelDocumento2 páginasPrognosis de La Pena - JoelJoel RoqueAún no hay calificaciones

- Grupo 6Documento3 páginasGrupo 6Joel RoqueAún no hay calificaciones

- Grupo 6Documento3 páginasGrupo 6Joel RoqueAún no hay calificaciones

- Grupo 5Documento4 páginasGrupo 5Joel RoqueAún no hay calificaciones

- Grupo 1Documento8 páginasGrupo 1Joel RoqueAún no hay calificaciones

- Grupo 4Documento2 páginasGrupo 4Joel RoqueAún no hay calificaciones

- Grupo 3Documento4 páginasGrupo 3Joel RoqueAún no hay calificaciones

- Anexo Matriz Del ProyectoDocumento1 páginaAnexo Matriz Del ProyectoJoel RoqueAún no hay calificaciones

- Grupo 1Documento8 páginasGrupo 1Joel RoqueAún no hay calificaciones

- Cartas Sobre Comunicacion LaboralDocumento6 páginasCartas Sobre Comunicacion LaboralHammerly Flores AparicioAún no hay calificaciones

- Practica Texto Argumentativo Joel Roque RamirezDocumento1 páginaPractica Texto Argumentativo Joel Roque RamirezJoel RoqueAún no hay calificaciones

- Alegato de Apertura - Joel Roque RamirezDocumento3 páginasAlegato de Apertura - Joel Roque RamirezJoel RoqueAún no hay calificaciones

- Practica Texto Argumentativo Joel Roque RamirezDocumento1 páginaPractica Texto Argumentativo Joel Roque RamirezJoel RoqueAún no hay calificaciones

- Alegato de Clausura - Joel Roque RamirezDocumento2 páginasAlegato de Clausura - Joel Roque RamirezJoel RoqueAún no hay calificaciones

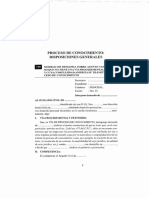

- Proceso de Conocimiento Disposiciones Generales Modelo de EscritosDocumento12 páginasProceso de Conocimiento Disposiciones Generales Modelo de EscritosAngelFrancoAún no hay calificaciones

- Resolución de Problema Técnico Como Un Proceso (Para Llenar Documento)Documento19 páginasResolución de Problema Técnico Como Un Proceso (Para Llenar Documento)Ing. Gerardo Sánchez Nájera100% (7)

- Procedimiento Manejo de Residuos OBRADocumento7 páginasProcedimiento Manejo de Residuos OBRABarbara Evelyn Torres BastiasAún no hay calificaciones

- Taller #1Documento4 páginasTaller #1PEREO SALVEJEAún no hay calificaciones

- Coseno HiperbolicoDocumento9 páginasCoseno HiperbolicoElizabethAún no hay calificaciones

- Informe de Caja y Arqueo de CajaDocumento4 páginasInforme de Caja y Arqueo de CajaWill ArguetaAún no hay calificaciones

- Lineamientos Metodológicos TotalDocumento56 páginasLineamientos Metodológicos TotalCarla noelia Molina RosadoAún no hay calificaciones

- Partsbk 18Documento954 páginasPartsbk 18reman partsAún no hay calificaciones

- Silabus de Gestión Presupuestaria y FinancieraDocumento5 páginasSilabus de Gestión Presupuestaria y FinancieraJose Luis100% (1)

- AGA SISTEMAS DE INFORMACIÓN (Enviar)Documento18 páginasAGA SISTEMAS DE INFORMACIÓN (Enviar)Gaby R. CárdenasAún no hay calificaciones

- Instructivo Uso de Andamios ColgantesDocumento1 páginaInstructivo Uso de Andamios Colgantesmanuel berriosAún no hay calificaciones

- Informe Final Gastronomía SaludableDocumento3 páginasInforme Final Gastronomía SaludableAna Maria ObandoAún no hay calificaciones

- Prac 2 Excel Macros y VBA - 2Documento6 páginasPrac 2 Excel Macros y VBA - 2lila12Aún no hay calificaciones

- Ejemplo Reporte de Guía Laboratorio - 1 - OMI106 - 02-2023Documento10 páginasEjemplo Reporte de Guía Laboratorio - 1 - OMI106 - 02-2023jesus pereiraAún no hay calificaciones

- Carreras ingeniería RusiaDocumento10 páginasCarreras ingeniería RusiaFranklin MarchettiAún no hay calificaciones

- Tarea2 Qwerty vs. DvorakDocumento1 páginaTarea2 Qwerty vs. DvorakJailene MontoyaAún no hay calificaciones

- AVANCE N2 de ProyectosDocumento29 páginasAVANCE N2 de ProyectosMarleny Arroyo QuispeAún no hay calificaciones

- Planeación de La Auditoria y La SupervisiónDocumento32 páginasPlaneación de La Auditoria y La SupervisiónEvelyn QuiñonezAún no hay calificaciones

- Mead Johnson NutritionDocumento39 páginasMead Johnson NutritionBryan Guerra Galvez100% (1)

- Contabilización de Operaciones Comerciales y Financieras.: Luz Elena Silva CastroDocumento2 páginasContabilización de Operaciones Comerciales y Financieras.: Luz Elena Silva CastroGOMEZ JUANAún no hay calificaciones

- Técnicas de ConteoDocumento6 páginasTécnicas de ConteoAdriana LópezAún no hay calificaciones

- Mate III ecuaciones superficies rectasDocumento24 páginasMate III ecuaciones superficies rectaselvia duqueAún no hay calificaciones

- Aceite Mobil Delvac MX 15W-40Documento3 páginasAceite Mobil Delvac MX 15W-40Anonymous hEqjR5gAún no hay calificaciones

- Banda Japonesa ScandalDocumento13 páginasBanda Japonesa ScandalFundas SupercaseAún no hay calificaciones

- Mapa Funcional Como Una HerramientaDocumento94 páginasMapa Funcional Como Una HerramientaJoaquina BecerraAún no hay calificaciones

- Modelos Lineales Con Valores InicialesDocumento4 páginasModelos Lineales Con Valores InicialesJose RamosAún no hay calificaciones

- Clase 3 Métodos de Análisis en Estructuras de AceroDocumento15 páginasClase 3 Métodos de Análisis en Estructuras de AceroErick Santiago Cubillos100% (1)

- Similitus y Diferencias Entre La Norma Iso 22000 de 2018 y La Resolucion 2674 de 2013Documento2 páginasSimilitus y Diferencias Entre La Norma Iso 22000 de 2018 y La Resolucion 2674 de 2013FelipeAún no hay calificaciones