También podría gustarte

- Taller Economia ClaseDocumento3 páginasTaller Economia ClaseLuisa MuñozAún no hay calificaciones

- Taller Teoría Del ConsumidorDocumento1 páginaTaller Teoría Del Consumidorana lizaldaAún no hay calificaciones

- ACTIVIDAD7MACROECONOMIADocumento8 páginasACTIVIDAD7MACROECONOMIALuis Enrique BOADA LIEVANOAún no hay calificaciones

- Lista 1.Macro.1920.SolucDocumento15 páginasLista 1.Macro.1920.SolucLiliet D' Arrigo CajoAún no hay calificaciones

- Taller No.2 MicroDocumento10 páginasTaller No.2 Micromartha100% (1)

- Ejercicios de Oferta y DemandaDocumento4 páginasEjercicios de Oferta y DemandaCesar Barbosa JacomeAún no hay calificaciones

- Herramientas tecnológicas para la gestión empresarialDocumento8 páginasHerramientas tecnológicas para la gestión empresariallina vanegas0% (1)

- Quesos El SabrosoDocumento1 páginaQuesos El SabrosoAndrés Felipe ReyAún no hay calificaciones

- Análisis de casos de Incoterms y costos de importación de piel de loboDocumento13 páginasAnálisis de casos de Incoterms y costos de importación de piel de loboNatalia Bravo HernándezAún no hay calificaciones

- Actividad 1 - Seguridad - 2Documento2 páginasActividad 1 - Seguridad - 2Jermy VarelaAún no hay calificaciones

- El Caso de Su Madre LtdaDocumento4 páginasEl Caso de Su Madre Ltdanathy morales100% (1)

- Evaluación y Preparación de La Empresa Warby ParkerDocumento3 páginasEvaluación y Preparación de La Empresa Warby ParkerDiana Karolina Pinargote Moreira100% (1)

- Ejercicio Punto de EquilibrioDocumento3 páginasEjercicio Punto de EquilibrioD Florez100% (1)

- Ejercicios macroeconomía objetivosDocumento4 páginasEjercicios macroeconomía objetivosAna MariaAún no hay calificaciones

- Costos y Presupuestos Taller 1Documento22 páginasCostos y Presupuestos Taller 1adrisolrosas100% (1)

- Ejercicios de Macroeconomía Pib Real y NominalDocumento12 páginasEjercicios de Macroeconomía Pib Real y Nominalcristhiano torrresAún no hay calificaciones

- Taller 2 PresupuestosDocumento4 páginasTaller 2 PresupuestosNancy Milena Martinez Guzman100% (1)

- Curva Precio Consumo e Ingreso ConsumoDocumento8 páginasCurva Precio Consumo e Ingreso ConsumoCarmen Carrasco100% (1)

- Saldos de EfectivoDocumento4 páginasSaldos de Efectivojoherpe2000Aún no hay calificaciones

- Análisis de equilibrio monopolísticoDocumento22 páginasAnálisis de equilibrio monopolísticoomar182Aún no hay calificaciones

- Respuestas de Taller de RepasoDocumento3 páginasRespuestas de Taller de RepasoLaura RamirezAún no hay calificaciones

- Taller 2do CorteDocumento11 páginasTaller 2do CorteSebastián Rivera PerdomoAún no hay calificaciones

- Análisis de ventas y pronóstico de juguetes didácticosDocumento19 páginasAnálisis de ventas y pronóstico de juguetes didácticosshyrley meraAún no hay calificaciones

- Oruga lagarta insecticida soluciónDocumento16 páginasOruga lagarta insecticida soluciónDc QgAún no hay calificaciones

- Taller de Presupuesto ANDRESDocumento35 páginasTaller de Presupuesto ANDRESStefani AlvarezAún no hay calificaciones

- Principios de Economía Gregory Mankiw SolucionarioDocumento5 páginasPrincipios de Economía Gregory Mankiw Solucionariofelipe garrido100% (1)

- Cuestionario de Repaso para El 2 MitadDocumento9 páginasCuestionario de Repaso para El 2 MitadLina Andrea SamudioAún no hay calificaciones

- Ejercicios Costos Act. 6Documento6 páginasEjercicios Costos Act. 6Anonymous ZMEyyXioMxAún no hay calificaciones

- Ejercicios de competencia perfecta y determinación de preciosDocumento4 páginasEjercicios de competencia perfecta y determinación de preciosLuis José Huguet CastilloAún no hay calificaciones

- Ensayo Proyeccion Social. Luisa HincapieDocumento5 páginasEnsayo Proyeccion Social. Luisa HincapieSebastian SanabriaAún no hay calificaciones

- API2 - Enunciado de La ActividadDocumento2 páginasAPI2 - Enunciado de La ActividadDiego IrustaAún no hay calificaciones

- Capitulo 15 y 16 - Principios de Economía MankiwDocumento7 páginasCapitulo 15 y 16 - Principios de Economía MankiwWilliam ContrerasAún no hay calificaciones

- Taller Monopolio y Mercado CompetitivoDocumento4 páginasTaller Monopolio y Mercado CompetitivoDayana Vivas MoralesAún no hay calificaciones

- Ejercicios de Monopolio-Microeconomía AvanceDocumento28 páginasEjercicios de Monopolio-Microeconomía AvanceJean Pierre Antony García RiveraAún no hay calificaciones

- Guía de Estudio I: Oferta y DemandaDocumento3 páginasGuía de Estudio I: Oferta y DemandaMaryori GomezAún no hay calificaciones

- Taller 6 Analisis FinancieroDocumento6 páginasTaller 6 Analisis Financierokaren viviana arias malpika100% (1)

- Diapositivas de Utilidad Total y Marginal y Metodos de La Curva de IndiferenciaDocumento35 páginasDiapositivas de Utilidad Total y Marginal y Metodos de La Curva de IndiferenciaCamila ZentenoAún no hay calificaciones

- Ejercicios de Costos de ProducciónDocumento3 páginasEjercicios de Costos de ProducciónChristopher Velasquez100% (1)

- Teoría elección consumidor 21Documento15 páginasTeoría elección consumidor 21Mateo GarzonAún no hay calificaciones

- EstadoCostosProducciónVentasParasolesMarzoXXDocumento2 páginasEstadoCostosProducciónVentasParasolesMarzoXXjuan jose lozano rodriguezAún no hay calificaciones

- Ensayo Etica de La IfacDocumento5 páginasEnsayo Etica de La IfacArley Giovanny VARGAS VARGAS100% (1)

- Aplicaciones, Cap 9Documento48 páginasAplicaciones, Cap 9Nicolas AliasAún no hay calificaciones

- Tabajo Microeconomia Julieth Polo e Isabella BecariaDocumento7 páginasTabajo Microeconomia Julieth Polo e Isabella BecariajuliethAún no hay calificaciones

- Examen Sistema de Costos Por ActividadDocumento7 páginasExamen Sistema de Costos Por ActividadGerman CeleitaAún no hay calificaciones

- Nomina 4 16 de MayoDocumento7 páginasNomina 4 16 de MayoLuis LugoAún no hay calificaciones

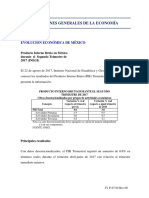

- I CondicionesGeneralesDeLaEconomia Agosto2017 PDFDocumento746 páginasI CondicionesGeneralesDeLaEconomia Agosto2017 PDFLorenzo antonioAún no hay calificaciones

- Método Simplex, sensibilidad y Dualidad en problemas de PLDocumento6 páginasMétodo Simplex, sensibilidad y Dualidad en problemas de PLPablo IsazaAún no hay calificaciones

- Microeconomía: Análisis de costos y producción óptimaDocumento6 páginasMicroeconomía: Análisis de costos y producción óptimaMarianela PaezAún no hay calificaciones

- Actividad #8 Fundamentos de EconomiaDocumento4 páginasActividad #8 Fundamentos de EconomiaYelitza HincapiéAún no hay calificaciones

- Teoría del consumidor: Factores y limitacionesDocumento3 páginasTeoría del consumidor: Factores y limitacionesLaura Camila PEREZ ORTIZ100% (1)

- Análisis de la demanda y clasificación ABC para mejorar la gestión de inventariosDocumento7 páginasAnálisis de la demanda y clasificación ABC para mejorar la gestión de inventariosAndrea RodriguezAún no hay calificaciones

- 2 Taller #2 Master PDFDocumento2 páginas2 Taller #2 Master PDFCarol FandiñoAún no hay calificaciones

- Intermediarios Financieros Crucigrama - COMPLETODocumento1 páginaIntermediarios Financieros Crucigrama - COMPLETOFernanda BetanceAún no hay calificaciones

- Ej TOC Dos PlantasDocumento7 páginasEj TOC Dos PlantasGeraldine MendozaAún no hay calificaciones

- Actividad 2 Investigación FormativaDocumento5 páginasActividad 2 Investigación Formativacarlos charfuelanAún no hay calificaciones

- Externalidades Económicas Grupo #5 04062020Documento26 páginasExternalidades Económicas Grupo #5 04062020JONNATHAN FERNANDO CHINCHILLA GARCIAAún no hay calificaciones

- Taller HoyDocumento7 páginasTaller HoyJuan David Lizarazo ContrerasAún no hay calificaciones

- Celeste PijamasDocumento11 páginasCeleste Pijamasangie milena archila martinezAún no hay calificaciones

- Proyecto de Costos y Presupuestos para Fabricar Un BolsoDocumento10 páginasProyecto de Costos y Presupuestos para Fabricar Un BolsoPaola Graciano Florez100% (1)

- Insumos y Materia PrimaDocumento4 páginasInsumos y Materia Primaangie milena archila martinezAún no hay calificaciones

- Proceso comercial de un spa a domicilioDocumento8 páginasProceso comercial de un spa a domicilioPaula LuengasAún no hay calificaciones

- Matriz Teorias AdministrativasDocumento7 páginasMatriz Teorias AdministrativasPaula LuengasAún no hay calificaciones

- Estado de Costos y ResultadosDocumento1 páginaEstado de Costos y ResultadosPaula LuengasAún no hay calificaciones

- Mapa Conceptual Ventas y ServiciosDocumento1 páginaMapa Conceptual Ventas y ServiciosPaula LuengasAún no hay calificaciones

- Foro 1 Derecho ComercialDocumento3 páginasForo 1 Derecho ComercialPaula LuengasAún no hay calificaciones

- Costos estándar y variaciones en Productor de AmortiguadoresDocumento1 páginaCostos estándar y variaciones en Productor de AmortiguadoresPaula LuengasAún no hay calificaciones

- Camino Al JardinDocumento8 páginasCamino Al JardinPaula LuengasAún no hay calificaciones

- PHETDocumento4 páginasPHETPaula LuengasAún no hay calificaciones

- Explicacion Costos Por Procesos PEPSDocumento8 páginasExplicacion Costos Por Procesos PEPSAlberto Mario OLIVERA JUNCOAún no hay calificaciones

- Plantilla para liquidar y contabilizar nómina 2019Documento9 páginasPlantilla para liquidar y contabilizar nómina 2019Paula LuengasAún no hay calificaciones

- Clase de ArchivosDocumento2 páginasClase de ArchivosPaula LuengasAún no hay calificaciones

- Procesos AdminitrativosDocumento2 páginasProcesos AdminitrativosPaula LuengasAún no hay calificaciones

- Aa4 InvetarioDocumento7 páginasAa4 InvetarioPaula LuengasAún no hay calificaciones

- Juego de DadosDocumento3 páginasJuego de DadosPaula LuengasAún no hay calificaciones

- Aa. Nomina El PmarDocumento8 páginasAa. Nomina El PmarPaula LuengasAún no hay calificaciones

- Ejemplo Liquidación de La NominaDocumento3 páginasEjemplo Liquidación de La NominaAlej AN Dra MendezAún no hay calificaciones

- TALLER COMPENSACION Y SALARIOS VIRTUAL Punto2Documento2 páginasTALLER COMPENSACION Y SALARIOS VIRTUAL Punto2Paula LuengasAún no hay calificaciones

- AA2.Tablas de Frecuencias.Documento7 páginasAA2.Tablas de Frecuencias.Paula Luengas100% (2)

- Aa1 Variables y GeneralidadesDocumento6 páginasAa1 Variables y GeneralidadesPaula LuengasAún no hay calificaciones

- ReanultDocumento2 páginasReanultPaula LuengasAún no hay calificaciones

- Taller Liquidacion y Contabilizacion de NominaDocumento1 páginaTaller Liquidacion y Contabilizacion de NominaMauro PiñerosAún no hay calificaciones

- AA5 Taller PPEDocumento4 páginasAA5 Taller PPEPaula LuengasAún no hay calificaciones

- AA1 CALCULO, FuncionesDocumento16 páginasAA1 CALCULO, FuncionesPaula LuengasAún no hay calificaciones

- Caso PersonalDocumento4 páginasCaso PersonalPaula LuengasAún no hay calificaciones

- AA1 Papel de Las TIC en Las EmpresasDocumento4 páginasAA1 Papel de Las TIC en Las EmpresasPaula LuengasAún no hay calificaciones

- Aa1 Variables y GeneralidadesDocumento6 páginasAa1 Variables y GeneralidadesPaula LuengasAún no hay calificaciones

- Taller Clasificacion de CuentasDocumento4 páginasTaller Clasificacion de CuentasPaula LuengasAún no hay calificaciones

- CONTABILIDAD LL AA1. ESTADOS FINANCIEROSDocumento12 páginasCONTABILIDAD LL AA1. ESTADOS FINANCIEROSPaula LuengasAún no hay calificaciones

- Caso PersonalDocumento4 páginasCaso PersonalPaula LuengasAún no hay calificaciones

- Planilla de Excel Analisis de Ventas AbcDocumento16 páginasPlanilla de Excel Analisis de Ventas AbcMaxExpoAún no hay calificaciones

- IN2020 Modelos Determinísticos Inventarios - DescuentosDocumento27 páginasIN2020 Modelos Determinísticos Inventarios - DescuentosElsi ConchaAún no hay calificaciones

- Ejercicios ContabilidadDocumento8 páginasEjercicios ContabilidadCamilan NegreteAún no hay calificaciones

- Ejercicios GESTIONDocumento5 páginasEjercicios GESTIONSilver PanterAún no hay calificaciones

- Marco de Gestión de La Cadena de Suministro - LambertDocumento16 páginasMarco de Gestión de La Cadena de Suministro - LambertJonatan GuerraAún no hay calificaciones

- Caso MarksSpencer y ZaraDocumento17 páginasCaso MarksSpencer y ZaraKaren SalazarAún no hay calificaciones

- Guia 4 CostosDocumento4 páginasGuia 4 CostosCarlos Daniel Catari MamaniAún no hay calificaciones

- Gestion de AbastecimientoDocumento7 páginasGestion de AbastecimientoHenry LimachiAún no hay calificaciones

- Sem 08 - Tamaño de Los AlmacenesDocumento34 páginasSem 08 - Tamaño de Los Almacenesmarcial cabreraAún no hay calificaciones

- Taller 5 - Final Logística Nacional y DFI - Exportación A Brasil - 2020-2Documento2 páginasTaller 5 - Final Logística Nacional y DFI - Exportación A Brasil - 2020-2Carolina TorresAún no hay calificaciones

- Incoterms 2020Documento2 páginasIncoterms 2020edirley dayanna perez forero50% (2)

- TransporteContenedorDocumento12 páginasTransporteContenedorCarlos Hiroshi Mochizuki FloresAún no hay calificaciones

- Diapositivas - Sistemas Empresariales de Negocio PDFDocumento12 páginasDiapositivas - Sistemas Empresariales de Negocio PDFJorge Mario Toro LozanoAún no hay calificaciones

- Memorias Modulo 2 - Parte 2 - Formulación y Evaluación de ProyectosDocumento31 páginasMemorias Modulo 2 - Parte 2 - Formulación y Evaluación de ProyectosElvira BolañosAún no hay calificaciones

- Aplicación de Lean en laboratorios para reducir tiempos de entregaDocumento48 páginasAplicación de Lean en laboratorios para reducir tiempos de entregaJuan luis Espinoza amayaAún no hay calificaciones

- NT CGIP L8 0120 Modelos de Stock Con Demanda DeterminísticaDocumento14 páginasNT CGIP L8 0120 Modelos de Stock Con Demanda DeterminísticapipetenjoAún no hay calificaciones

- 00 Parcial 02 UVGDocumento4 páginas00 Parcial 02 UVGzim1992Aún no hay calificaciones

- Cátedra de Transporte Marítimo LDocumento5 páginasCátedra de Transporte Marítimo LSolangeFuentesNavarroAún no hay calificaciones

- FRUTILANDIA MT 1 2 CorregidoDocumento35 páginasFRUTILANDIA MT 1 2 CorregidoCarlos Alvarez Ramírez100% (1)

- Repaso Final CostosDocumento22 páginasRepaso Final CostosElma AngelesmxAún no hay calificaciones

- Art 185Documento60 páginasArt 185Montse EstanislaoAún no hay calificaciones

- Produccion y Costos OkDocumento24 páginasProduccion y Costos OkSILVIA RIOSTORRESAún no hay calificaciones

- Trabajo Nro 18 - CASO MRPDocumento3 páginasTrabajo Nro 18 - CASO MRPHilary Ingaruca VelasquezAún no hay calificaciones

- Empresa ComercialDocumento3 páginasEmpresa ComercialNEYRA JOHANNA JULCA VASQUEZAún no hay calificaciones

- 1 Componentes de La Gestion de TransporteDocumento109 páginas1 Componentes de La Gestion de TransporteIselaAbigailMendezRodriguezAún no hay calificaciones

- Modelo Scor y Lean LogisticDocumento4 páginasModelo Scor y Lean LogisticSANTIAGOAún no hay calificaciones

- Foro Ap06-Ev01Documento2 páginasForo Ap06-Ev01ARMANDO LADEUTH MORALESAún no hay calificaciones

- Gestion de Transporte y Distribucion Fisica 15s PDFDocumento346 páginasGestion de Transporte y Distribucion Fisica 15s PDFJuan Romero100% (1)

- Paper Ing en SistemasDocumento5 páginasPaper Ing en SistemasAllan GomezAún no hay calificaciones

- Importación Smart WatchDocumento12 páginasImportación Smart WatchJesus Moises Purizaca SilvaAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Guía de cálculo y diseño de conductos para ventilación y climatizaciónDe EverandGuía de cálculo y diseño de conductos para ventilación y climatizaciónCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Desigualdades: Por qué nos beneficia un país más igualitarioDe EverandDesigualdades: Por qué nos beneficia un país más igualitarioAún no hay calificaciones

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones

- Historia de la deuda externa argentina: De Martínez de Hoz a MacriDe EverandHistoria de la deuda externa argentina: De Martínez de Hoz a MacriAún no hay calificaciones

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones