50% encontró este documento útil (2 votos)

769 vistas14 páginasFunciones de La SAT Original

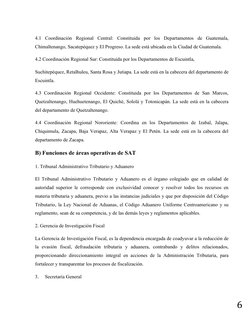

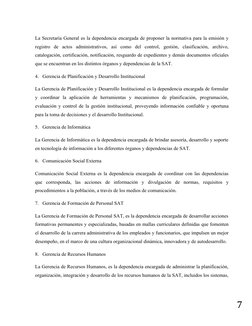

El documento describe las funciones de las áreas normativas y operativas de la Superintendencia de Administración Tributaria (SAT) de Guatemala. Explica que la SAT se encarga de la administración tributaria y aduanera del país. Describe que la SAT está compuesta por un Directorio, Superintendencia, Intendencias, Coordinaciones Regionales y áreas operativas. Detalla las funciones de cada una de estas divisiones de la SAT.

Cargado por

day5martinezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

50% encontró este documento útil (2 votos)

769 vistas14 páginasFunciones de La SAT Original

El documento describe las funciones de las áreas normativas y operativas de la Superintendencia de Administración Tributaria (SAT) de Guatemala. Explica que la SAT se encarga de la administración tributaria y aduanera del país. Describe que la SAT está compuesta por un Directorio, Superintendencia, Intendencias, Coordinaciones Regionales y áreas operativas. Detalla las funciones de cada una de estas divisiones de la SAT.

Cargado por

day5martinezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd