También podría gustarte

- Reglamento Interior de Trabajo de Las Escuelas Primarias en Los Estados de La República MexicanaDocumento9 páginasReglamento Interior de Trabajo de Las Escuelas Primarias en Los Estados de La República MexicanaMARICARMENESPINOZA74% (42)

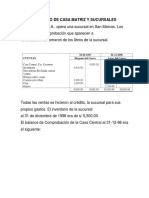

- Practica ContaDocumento8 páginasPractica ContaDaniel Osvaldo Tubac Rivera100% (1)

- Teoria Datos IncompletosDocumento15 páginasTeoria Datos IncompletosHariel Chitay100% (1)

- El Peritaje Contable - Concepto, Objeto, Importancia y CaracterísticasDocumento7 páginasEl Peritaje Contable - Concepto, Objeto, Importancia y CaracterísticasIan Paul Sánchez Valenzuela60% (5)

- Caso PracticoDocumento7 páginasCaso PracticoKarol CasasAún no hay calificaciones

- 04 Cuarta Practica - Costeo Directo - BroncomielDocumento12 páginas04 Cuarta Practica - Costeo Directo - BroncomielKevin Estrada100% (1)

- Codigo de Etica Profesional Del Cpa en GuatemalaDocumento2 páginasCodigo de Etica Profesional Del Cpa en GuatemalaCristian LopezAún no hay calificaciones

- Informe de Auditoría Emitido Por Un Auditor Independiente Moneda ExtranjeraDocumento11 páginasInforme de Auditoría Emitido Por Un Auditor Independiente Moneda ExtranjeraErick BarriosAún no hay calificaciones

- Tarea Investigacion Producción ConjuntaDocumento10 páginasTarea Investigacion Producción ConjuntaANABELLA DEL ROSARIO GONZÁLEZ TAYLORAún no hay calificaciones

- Conta IvDocumento59 páginasConta IvHector ChavezAún no hay calificaciones

- Ejemplo ISR Rentas de Actividades LucrativasDocumento1 páginaEjemplo ISR Rentas de Actividades LucrativasAlberto NavasAún no hay calificaciones

- Astrid Eliana Cáceres CárdenasDocumento49 páginasAstrid Eliana Cáceres CárdenasSANDRA NAVASAún no hay calificaciones

- Aplicacion Nia 710 720Documento2 páginasAplicacion Nia 710 720Dc YrAún no hay calificaciones

- Caso práctico NIA 550: Análisis riesgo fraude transacciones vinculadasDocumento4 páginasCaso práctico NIA 550: Análisis riesgo fraude transacciones vinculadasAllison Loja CobeñaAún no hay calificaciones

- Ejemplos MaterialidadDocumento4 páginasEjemplos MaterialidadJohanna Villarreal DiazAún no hay calificaciones

- Día 4 Presentación 2 Análisis y Valuación de CapitalDocumento34 páginasDía 4 Presentación 2 Análisis y Valuación de CapitalManuel Alejandro Vega100% (1)

- Metodos E (1) ..Documento20 páginasMetodos E (1) ..Fredy LixAún no hay calificaciones

- Jose Pablo - Lab. 2Documento9 páginasJose Pablo - Lab. 2CARLA YOHANA ALVAREZ CHAPASAún no hay calificaciones

- Aplicacion Nia 710 720Documento2 páginasAplicacion Nia 710 720dAún no hay calificaciones

- Varios Productos Varios Centros La Costura S.A.Documento24 páginasVarios Productos Varios Centros La Costura S.A.Luis Lopez NoriegaAún no hay calificaciones

- Costos Estimados DesinfectanteDocumento2 páginasCostos Estimados DesinfectanteSiomara Samayoa0% (1)

- Lab 12 2020Documento2 páginasLab 12 2020HugoAún no hay calificaciones

- Auditoria Por Ciclo de TransaccionesDocumento20 páginasAuditoria Por Ciclo de TransaccionesFernando Gomez100% (1)

- Consolidación estados financieros matrices subsidiariasDocumento2 páginasConsolidación estados financieros matrices subsidiariasSaquicAún no hay calificaciones

- 2 CultivosDocumento8 páginas2 CultivosLesvia Maribel Ortiz VidaurreAún no hay calificaciones

- Archivo Permanente y Papeles PDFDocumento6 páginasArchivo Permanente y Papeles PDFAnitaMarlyRamosMamaniAún no hay calificaciones

- Propuesta de CódigoDocumento11 páginasPropuesta de CódigoBrianAún no hay calificaciones

- Sección 29 PDFDocumento47 páginasSección 29 PDFJonatan Tzul Martinez50% (2)

- 04-03 Consolidacion EF 2Documento7 páginas04-03 Consolidacion EF 2lesteroramirez6042Aún no hay calificaciones

- Reglas eliminación recargos inventariosDocumento2 páginasReglas eliminación recargos inventariosMarco Aurelio Saenz PabloAún no hay calificaciones

- Boletin 8 (Grupo A)Documento14 páginasBoletin 8 (Grupo A)josh justianAún no hay calificaciones

- Ejemplos de Párrafos de Enfasis y OtrosDocumento2 páginasEjemplos de Párrafos de Enfasis y OtrosOslin Brown VillanuevaAún no hay calificaciones

- Manifestación Escrita: Documento Suscrito Por La Dirección y Proporcionado AlDocumento4 páginasManifestación Escrita: Documento Suscrito Por La Dirección y Proporcionado Alstiben belloAún no hay calificaciones

- Auditoria de CapitalDocumento10 páginasAuditoria de CapitalEnmanuel MejíaAún no hay calificaciones

- NIA 315 Riesgos de auditoríaDocumento4 páginasNIA 315 Riesgos de auditoríaDeyviMartinezAún no hay calificaciones

- 2013 Control PresupuestalDocumento31 páginas2013 Control PresupuestalMynor David Similoe UrbinaAún no hay calificaciones

- Gastos de OperaciónDocumento23 páginasGastos de OperaciónVilleda JGabrielaAún no hay calificaciones

- Tarea Auditoria de PatrimonioDocumento2 páginasTarea Auditoria de PatrimonioANABELLA DEL ROSARIO GONZÁLEZ TAYLORAún no hay calificaciones

- Grupo #3 Impuesto A Las GananciasDocumento18 páginasGrupo #3 Impuesto A Las GananciasEvelyn FerrufinoAún no hay calificaciones

- Anualidades VariablesDocumento7 páginasAnualidades VariablesPaola CastilloAún no hay calificaciones

- PRACTICA AUD 2 ACTIVOS y EnunciadosDocumento8 páginasPRACTICA AUD 2 ACTIVOS y EnunciadosJaquelin GonzálezAún no hay calificaciones

- La Administracion Del Riesgo Crediticio en Una Institucion Bancaria GuatemaltecaDocumento8 páginasLa Administracion Del Riesgo Crediticio en Una Institucion Bancaria GuatemaltecaMarvin Mérida100% (1)

- Datos-Estados Financieros-Pymes-2018 PDFDocumento3 páginasDatos-Estados Financieros-Pymes-2018 PDFmarioAún no hay calificaciones

- Tarea Legal Calculo de IndeminzacionDocumento3 páginasTarea Legal Calculo de IndeminzacionJOSUE DANIEL FELIPE MARTINEZAún no hay calificaciones

- 2.-PRÁCTICA AUD 2 Parte 2 Pasivos y CapitalDocumento3 páginas2.-PRÁCTICA AUD 2 Parte 2 Pasivos y CapitalJaquelin GonzálezAún no hay calificaciones

- Estrategiaglobaldeauditoriay Plande Auditoria 310315Documento16 páginasEstrategiaglobaldeauditoriay Plande Auditoria 310315samAún no hay calificaciones

- Constancia RTU Pequeño ContribuyenteDocumento2 páginasConstancia RTU Pequeño ContribuyenteJosé Norberto Pelíz TiriquizAún no hay calificaciones

- Contabilidad avanzada: Consolidación matrices y subsidiariasDocumento1 páginaContabilidad avanzada: Consolidación matrices y subsidiariasMilton PerezAún no hay calificaciones

- Problemas K Aã Os e Irregulares 2010Documento3 páginasProblemas K Aã Os e Irregulares 2010Cristao PoporopoAún no hay calificaciones

- Auditoria 2Documento2 páginasAuditoria 2mauricio100% (1)

- Dictamen El Pato Donald, S. ADocumento5 páginasDictamen El Pato Donald, S. AErickAún no hay calificaciones

- Auditoria 4, Investigacion 2, USACDocumento5 páginasAuditoria 4, Investigacion 2, USACOLIVER GIRONAún no hay calificaciones

- Solucion Labotario 2Documento10 páginasSolucion Labotario 2ARISAún no hay calificaciones

- FINANZAS III, Segundo ParcialDocumento11 páginasFINANZAS III, Segundo ParcialRamiro Lucas100% (1)

- Carta de SalvaguardaDocumento4 páginasCarta de SalvaguardaLucy Marisol Samayoa ChávezAún no hay calificaciones

- NIA 230 y 2Documento23 páginasNIA 230 y 2JKarladeRosalesAún no hay calificaciones

- COSTOS ESTIMADOS Ejercicio - 2 La Media NaranjaDocumento1 páginaCOSTOS ESTIMADOS Ejercicio - 2 La Media NaranjaRita Alfaro de SandovalAún no hay calificaciones

- Analisis de Razones Financieras Lala - BDocumento8 páginasAnalisis de Razones Financieras Lala - BFernando RiveraAún no hay calificaciones

- Comparativo JM Riesgo CreditoDocumento11 páginasComparativo JM Riesgo CreditoWilson PernilloAún no hay calificaciones

- Annotated-Profesionales de La Contabilidad en La EmpresaDocumento26 páginasAnnotated-Profesionales de La Contabilidad en La EmpresaHugo Ronaldo CosajayAún no hay calificaciones

- 1 Esta Parte Del Código Describe El Modo en Que El Marco ConceptualDocumento4 páginas1 Esta Parte Del Código Describe El Modo en Que El Marco ConceptualLeylani BakeeAún no hay calificaciones

- Presentacion Del Codigo de Etica Emitido Por IFACDocumento17 páginasPresentacion Del Codigo de Etica Emitido Por IFACJohn Ramos CaroAún no hay calificaciones

- GuíaBurros: Compliance: Todo lo que necesitas saber sobre el cumplimiento normativoDe EverandGuíaBurros: Compliance: Todo lo que necesitas saber sobre el cumplimiento normativoAún no hay calificaciones

- Resumen Crítico de Las Obligaciones Del Contador PúblicoDocumento2 páginasResumen Crítico de Las Obligaciones Del Contador PúblicoIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Sistema de Patentes en El PerúDocumento1 páginaSistema de Patentes en El PerúIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Ley que acelera CPP para delitos de funcionariosDocumento2 páginasLey que acelera CPP para delitos de funcionariosIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Sirve Al Interes PúblicoDocumento1 páginaSirve Al Interes PúblicoIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Juego LudoDocumento3 páginasJuego LudoArturo V. A. Sinche PalaciosAún no hay calificaciones

- Opinión Al ForoDocumento1 páginaOpinión Al ForoIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Interrogatorio, Contra Interrogatorio y Objeciones en Juicio OralDocumento7 páginasInterrogatorio, Contra Interrogatorio y Objeciones en Juicio OralIan Paul Sánchez ValenzuelaAún no hay calificaciones

- El Origen y Evolución Del Peritaje y Sistemas NormativosDocumento13 páginasEl Origen y Evolución Del Peritaje y Sistemas NormativosIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Iso 19011 SegundoDocumento27 páginasIso 19011 SegundoIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Condiciones inherentes del perito contable judicialDocumento7 páginasCondiciones inherentes del perito contable judicialIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Hackers LibrosDocumento9 páginasHackers LibrosIan Paul Sánchez ValenzuelaAún no hay calificaciones

- PERITAJEDocumento4 páginasPERITAJEIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Sistema de Patentes en El PerúDocumento1 páginaSistema de Patentes en El PerúIan Paul Sánchez ValenzuelaAún no hay calificaciones

- La Prueba Pericial. La Prueba, Requisitos, y Valoración Del PeritajeDocumento7 páginasLa Prueba Pericial. La Prueba, Requisitos, y Valoración Del PeritajeIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Plan de ExportacionDocumento27 páginasPlan de ExportacionIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Cita y Referencia de LibrosDocumento1 páginaCita y Referencia de LibrosIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Malversación de FondosDocumento6 páginasMalversación de FondosIan Paul Sánchez Valenzuela0% (1)

- Examen Seminario Tesis 2020Documento3 páginasExamen Seminario Tesis 2020Ian Paul Sánchez ValenzuelaAún no hay calificaciones

- Examen Seminario Tesis 2020Documento3 páginasExamen Seminario Tesis 2020Ian Paul Sánchez ValenzuelaAún no hay calificaciones

- Sistema de Patentes en El PerúDocumento1 páginaSistema de Patentes en El PerúIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Caso Empresa Constructora Edificios Finitos Sac - Renta Mensual y AnualDocumento10 páginasCaso Empresa Constructora Edificios Finitos Sac - Renta Mensual y AnualIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Discusión. Prueba Pericial, Requisitos de La Prueba y Valorización de La PruebaDocumento2 páginasDiscusión. Prueba Pericial, Requisitos de La Prueba y Valorización de La PruebaIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Examen Seminario Tesis 2020Documento3 páginasExamen Seminario Tesis 2020Ian Paul Sánchez ValenzuelaAún no hay calificaciones

- Analiza, Identifica Las Responsabilidades, Civiles, Penales, y La Ética Profesional en Función A Las Normas PericialesDocumento4 páginasAnaliza, Identifica Las Responsabilidades, Civiles, Penales, y La Ética Profesional en Función A Las Normas PericialesIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Explicación La Estructura Del Informe Pericial 3Documento3 páginasExplicación La Estructura Del Informe Pericial 3Ian Paul Sánchez ValenzuelaAún no hay calificaciones

- Análisis de CasoDocumento2 páginasAnálisis de CasoIan Paul Sánchez ValenzuelaAún no hay calificaciones

- La Prueba Pericial. La Prueba, Requisitos, y Valoración Del PeritajeDocumento7 páginasLa Prueba Pericial. La Prueba, Requisitos, y Valoración Del PeritajeIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Discusión - El Peritaje Contable-Concepto - Objeto - Importancia y Caracteristicas BasicasDocumento1 páginaDiscusión - El Peritaje Contable-Concepto - Objeto - Importancia y Caracteristicas BasicasIan Paul Sánchez ValenzuelaAún no hay calificaciones

- Actividad 1 Mapa Conceptual SgsssDocumento1 páginaActividad 1 Mapa Conceptual SgsssElizabeth M. Tuberquia79% (34)

- Plan de Desarrollo Estratégico Institucional 2015 - 2016Documento96 páginasPlan de Desarrollo Estratégico Institucional 2015 - 2016Jhonny Darwin Velaña SinchiguanoAún no hay calificaciones

- Perspectivas Emergentes de La Gestión de Conocimiento Y Su Integración Con La Pedagogía para La PazDocumento34 páginasPerspectivas Emergentes de La Gestión de Conocimiento Y Su Integración Con La Pedagogía para La PazBRANDON ESTIVEN RIVERA COSSIOAún no hay calificaciones

- GLOBALIZACIONDocumento14 páginasGLOBALIZACIONRoyer CotrinaAún no hay calificaciones

- PyC 5Documento3 páginasPyC 5Carolina Ester MoriAún no hay calificaciones

- Bolivia:impugnan El Cierre de La Causa Del Fraude Electoral de Bolivia Del 2019 2Documento33 páginasBolivia:impugnan El Cierre de La Causa Del Fraude Electoral de Bolivia Del 2019 2Miguel LopezAún no hay calificaciones

- Período prueba contrato laboralDocumento3 páginasPeríodo prueba contrato laboralKarol Muñoz SagasteguiAún no hay calificaciones

- Cultura Organizacional Ydesempeño Laboral de Los Trabajadores Administrativos de La Municipalidad Distrital de Desagüadero, 2018 - Chucuito - PunoDocumento80 páginasCultura Organizacional Ydesempeño Laboral de Los Trabajadores Administrativos de La Municipalidad Distrital de Desagüadero, 2018 - Chucuito - PunoINTELIGENCIA EDUCATIVAAún no hay calificaciones

- Monografia Sobre Medida CautelarDocumento21 páginasMonografia Sobre Medida CautelarEdney GonzalesAún no hay calificaciones

- Mecanismos de Conservación de La Biodiversidad en ColombiaDocumento17 páginasMecanismos de Conservación de La Biodiversidad en Colombiamilena0821Aún no hay calificaciones

- Poderes Del Estado (Derecho Empresarial)Documento19 páginasPoderes Del Estado (Derecho Empresarial)Shirley Melany Morales Rodriguez0% (1)

- Defectos de Los Regímenes DemocráticosDocumento8 páginasDefectos de Los Regímenes DemocráticosMario SánchezAún no hay calificaciones

- Caso - Enunciado Comercio Exterior ImportacionesDocumento3 páginasCaso - Enunciado Comercio Exterior ImportacionesJuan Pablo Lozano Atara0% (1)

- Ejemexgd32 - t1ecFERNANDO ARRIOLA GDocumento3 páginasEjemexgd32 - t1ecFERNANDO ARRIOLA GPunta Ballena HOA ManagementAún no hay calificaciones

- Boletin PAS - Enero 2023 (VF)Documento6 páginasBoletin PAS - Enero 2023 (VF)Marizol Castro aranaAún no hay calificaciones

- EntregableDocumento146 páginasEntregableapi-393888485Aún no hay calificaciones

- Contra La Hiedra Del Olvido: Jesús Vicente Chamorro, El Fiscal RojoDocumento7 páginasContra La Hiedra Del Olvido: Jesús Vicente Chamorro, El Fiscal RojoManuel Cañada PorrasAún no hay calificaciones

- La guerra del gas en BoliviaDocumento32 páginasLa guerra del gas en Bolivianancy solizAún no hay calificaciones

- RC N°273-2014cg y Sus ModificacionesDocumento43 páginasRC N°273-2014cg y Sus ModificacionesRuth Camila Romero Wuitron0% (1)

- Formato Laft Proveedores-NuevoDocumento2 páginasFormato Laft Proveedores-NuevoMauricioDanielJiménezDiazAún no hay calificaciones

- Accion de CumplimientoDocumento2 páginasAccion de CumplimientoVanessa Regalado BarraganAún no hay calificaciones

- Preparatorio PenalDocumento23 páginasPreparatorio PenalandresurcAún no hay calificaciones

- Primeros Conflictos de La Guerra FriaDocumento2 páginasPrimeros Conflictos de La Guerra Friabetsy sandovalAún no hay calificaciones

- Gobierno de Vicente Fox: Primer Presidente del PANDocumento16 páginasGobierno de Vicente Fox: Primer Presidente del PANJose Luis Maldonado100% (1)

- Guia de Historia Universal e Historia de MexicoDocumento5 páginasGuia de Historia Universal e Historia de MexicoVirgilio Antonio Amparo AvilaAún no hay calificaciones

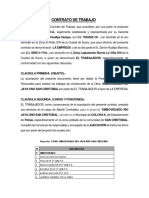

- Contrato de Trabajo EmbovedadoDocumento3 páginasContrato de Trabajo EmbovedadoShs Constructora100% (1)

- Promueve PRD Demanda de Acción de InconstitucionalidadDocumento18 páginasPromueve PRD Demanda de Acción de InconstitucionalidadZona Franca MXAún no hay calificaciones