También podría gustarte

- Pasivo No Corriente PDFDocumento14 páginasPasivo No Corriente PDFjairAún no hay calificaciones

- 100 Años de Investigación Científica de La Contabilidad III CapituloDocumento8 páginas100 Años de Investigación Científica de La Contabilidad III CapituloNoely HaroAún no hay calificaciones

- La Cuenta y La Partida DobleDocumento7 páginasLa Cuenta y La Partida Doblekellyyohana100% (7)

- Investigacion Diario General y Libro MayorDocumento17 páginasInvestigacion Diario General y Libro MayorIroseninAún no hay calificaciones

- Los Principios de Contabilidad Generalmente AceptadosDocumento3 páginasLos Principios de Contabilidad Generalmente AceptadosCarlos Alberto Hinojosa SalazarAún no hay calificaciones

- Apuntes de ContabilidadDocumento14 páginasApuntes de ContabilidadNicolás Quinteros BarrazaAún no hay calificaciones

- Resumen RT 8 y RT 9Documento13 páginasResumen RT 8 y RT 9Adrian SosaAún no hay calificaciones

- 15 Principios de ContabilidadDocumento8 páginas15 Principios de ContabilidadJaime Alexis Purizaca TamayoAún no hay calificaciones

- Libros ContablesDocumento5 páginasLibros ContablesYoly Magaly León AlbercaAún no hay calificaciones

- Ensayo Sobre La GeopoliticaDocumento11 páginasEnsayo Sobre La GeopoliticaCHRISTIAN DAVID CHAVEZ CALEROAún no hay calificaciones

- Libro DiarioDocumento27 páginasLibro DiarioKarenIvonneSullonNeiraAún no hay calificaciones

- Unidad 1.3.ppsxDocumento5 páginasUnidad 1.3.ppsxMiguee GareisAún no hay calificaciones

- Sic II Fondo FijoDocumento10 páginasSic II Fondo FijoEvelyn CalderonAún no hay calificaciones

- Planilla de RemuneracionesDocumento4 páginasPlanilla de Remuneracionesjackelin_ctoledoAún no hay calificaciones

- 100 AÑos de Investigacion Cientifica de La Contabilidad PDFDocumento13 páginas100 AÑos de Investigacion Cientifica de La Contabilidad PDFAngy ValdezAún no hay calificaciones

- Aplicación de La NIC 1 - PRESENTACION DE LOS ESTADOS - RESUMENDocumento2 páginasAplicación de La NIC 1 - PRESENTACION DE LOS ESTADOS - RESUMENArlynn Russwell Saavedra Leon50% (2)

- Libros Auxiliares de ContabilidadDocumento14 páginasLibros Auxiliares de ContabilidadUlicer MartinezAún no hay calificaciones

- Balance de Comprobación - VeronicaDocumento8 páginasBalance de Comprobación - VeronicaAngel Zapata FuentesAún no hay calificaciones

- Analisis e Interpretacion de Los Estados Financieros.Documento3 páginasAnalisis e Interpretacion de Los Estados Financieros.joel condorAún no hay calificaciones

- Contabilidad HistoriaDocumento13 páginasContabilidad HistoriaMarycielo ZapataAún no hay calificaciones

- Impuesto A La Renta EmpresarialDocumento13 páginasImpuesto A La Renta EmpresarialLuis Ángel ParipancaAún no hay calificaciones

- Siaf 04 y 05 Modulo TesoreriaDocumento55 páginasSiaf 04 y 05 Modulo TesoreriaEDITH MELANIA MATEO BASHUALDOAún no hay calificaciones

- ContabilidadDocumento6 páginasContabilidadKareninaAún no hay calificaciones

- Documento de Credito y Titulo ValorDocumento23 páginasDocumento de Credito y Titulo ValorGustavo XdAún no hay calificaciones

- Libros y Registros ContablesDocumento5 páginasLibros y Registros ContablesthegritosilenciosoAún no hay calificaciones

- Fundamentos Teóricos, Análisis de Los Estados FinancieroDocumento14 páginasFundamentos Teóricos, Análisis de Los Estados FinancieroEdher FrancoAún no hay calificaciones

- Que Son Activos, Pasivos y PatrimonioDocumento4 páginasQue Son Activos, Pasivos y PatrimonioyenysAún no hay calificaciones

- Registros ContablesDocumento10 páginasRegistros ContablesBrenda100% (1)

- Glosario de Terminologia ContableDocumento13 páginasGlosario de Terminologia ContableCristian QuispeAún no hay calificaciones

- Sistema Nac ContabilidadDocumento12 páginasSistema Nac ContabilidadMiguel Limasca OruroAún no hay calificaciones

- Ecuacion ContableDocumento4 páginasEcuacion ContableEber LoliAún no hay calificaciones

- Contabilidad GubernamentalDocumento11 páginasContabilidad GubernamentalEdwin Zea GomezAún no hay calificaciones

- Principios AceptadosDocumento11 páginasPrincipios AceptadosIsmael HVAún no hay calificaciones

- Partida DobleDocumento7 páginasPartida Doblealexis3360100% (1)

- Glosario de Terminologia ContableDocumento6 páginasGlosario de Terminologia ContableÉdwín CabnalAún no hay calificaciones

- Impuesto A Las Transacciones FinancierasDocumento6 páginasImpuesto A Las Transacciones FinancierasKatherine Lucero Cabello LopezAún no hay calificaciones

- Analisis Financiero Del Plan ContableDocumento17 páginasAnalisis Financiero Del Plan ContableYeysonValenciaRamosAún no hay calificaciones

- CLASIFICACIONESDocumento25 páginasCLASIFICACIONESLilia Lily Feijoo CasariegoAún no hay calificaciones

- Concepto y Tipos de ContabilidadDocumento4 páginasConcepto y Tipos de ContabilidadJesusAlonzoPadillaAún no hay calificaciones

- Evolucion de La Contabilidad FinalDocumento10 páginasEvolucion de La Contabilidad FinalDiana MedinaAún no hay calificaciones

- Libros ContablesDocumento11 páginasLibros ContablesKe-lly PaolaAún no hay calificaciones

- Libros Contables FinalDocumento19 páginasLibros Contables FinalWen BenaventeAún no hay calificaciones

- Técnicas de Análisis y Síntesis ClasesDocumento6 páginasTécnicas de Análisis y Síntesis ClasesalbertoAún no hay calificaciones

- Plan Contable Gubernamental Comparativo 2009 2008Documento13 páginasPlan Contable Gubernamental Comparativo 2009 2008Elver Zenzia0% (1)

- Reforma Del Estado PeruanoDocumento37 páginasReforma Del Estado PeruanoMIGUEL ANGEL EMANUEL RAMOS CAYOAún no hay calificaciones

- ContabilidadDocumento298 páginasContabilidadSthefany XzAún no hay calificaciones

- Articulo 11 Domicilio Fiscal y ProcesalDocumento2 páginasArticulo 11 Domicilio Fiscal y ProcesalJhon ContrerasAún no hay calificaciones

- Diferencias Entre Finanzas Públicas y PrivadasDocumento1 páginaDiferencias Entre Finanzas Públicas y PrivadasVianney MariacaAún no hay calificaciones

- Sistema Nacional Endeudamiento Publico 2010Documento38 páginasSistema Nacional Endeudamiento Publico 2010Natalia Nolasco TorresAún no hay calificaciones

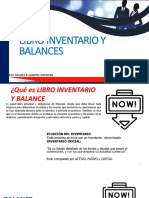

- Libro Inventario PDFDocumento32 páginasLibro Inventario PDFbaniAún no hay calificaciones

- Grupo13-NIC 38 Activos IntangiblesDocumento10 páginasGrupo13-NIC 38 Activos IntangiblesKatherine Guisela Aiquipa VargasAún no hay calificaciones

- Balance General y Estado de Ganancias y PerdidasDocumento19 páginasBalance General y Estado de Ganancias y PerdidasDenisse Rodriguez100% (1)

- Libro Mayor y DiarioDocumento7 páginasLibro Mayor y DiarioIngrid PatiñoAún no hay calificaciones

- Analisis Del Secreto BancarioDocumento3 páginasAnalisis Del Secreto BancarioAnonymous ohCyUQac8jAún no hay calificaciones

- Opciones de Compra y VentaDocumento5 páginasOpciones de Compra y VentaJoel A. Gutierrez JanampaAún no hay calificaciones

- Monografia - Contabilidad FinancieraDocumento14 páginasMonografia - Contabilidad FinancieraGianella Zeledith Gutierrez Caceres100% (1)

- Nic 39Documento9 páginasNic 39claudio pillacaAún no hay calificaciones

- Tarea Debe y HaberDocumento6 páginasTarea Debe y HaberDani CobraAún no hay calificaciones

- Pasivo CorrienteDocumento9 páginasPasivo Corrienteharry0% (1)

- Activo y PoasivoDocumento23 páginasActivo y PoasivoJuan SalcedoAún no hay calificaciones

- Ge 10b CoDirDocumento6 páginasGe 10b CoDirLuisana Diaz FroilanAún no hay calificaciones

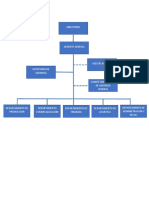

- Organigrama SatesDocumento1 páginaOrganigrama SatesLuisana Diaz FroilanAún no hay calificaciones

- 02-Fundamentos de La ContabilidadDocumento9 páginas02-Fundamentos de La ContabilidadLuisana Diaz FroilanAún no hay calificaciones

- Coffee Skills ProgramDocumento13 páginasCoffee Skills ProgramLuisana Diaz FroilanAún no hay calificaciones

- Ejercicios ModeloDocumento3 páginasEjercicios ModeloLuisana Diaz FroilanAún no hay calificaciones

- ▷ Indicadores Financieros y su Interpretación【CON EJEMPLOS】 PDFDocumento21 páginas▷ Indicadores Financieros y su Interpretación【CON EJEMPLOS】 PDFLuisana Diaz FroilanAún no hay calificaciones

- Control de ExistenciasDocumento2 páginasControl de ExistenciasLuisana Diaz FroilanAún no hay calificaciones

- Contabilidad de Costos IntroduccionDocumento85 páginasContabilidad de Costos IntroduccionLuisana Diaz FroilanAún no hay calificaciones

- Organigrama Uft PDFDocumento1 páginaOrganigrama Uft PDFLuisana Diaz FroilanAún no hay calificaciones

- Obligaciones Con Pruralidad de PrestacionesDocumento18 páginasObligaciones Con Pruralidad de PrestacionesTELLO ARACELLIAún no hay calificaciones

- Ejercicio No. 7 de Luz Marina VelasteguiDocumento2 páginasEjercicio No. 7 de Luz Marina VelasteguiMario100% (1)

- IntroduccionDocumento13 páginasIntroduccionLUIS ENRIQUE SANTA CRUZ TANTALEANAún no hay calificaciones

- Contabilidad ProyectoDocumento30 páginasContabilidad ProyectoJeison Vergara FurnielesAún no hay calificaciones

- Guía Teórica y Práctica 4Documento11 páginasGuía Teórica y Práctica 4OTTO PASTOR MEJIAAún no hay calificaciones

- Guia Mercantill TitulosDocumento5 páginasGuia Mercantill TitulosSamples kontakt latinoAún no hay calificaciones

- Análisis Vertical y Horizontal de La Empresa Bimbo (Alcantara Reyes Erik)Documento6 páginasAnálisis Vertical y Horizontal de La Empresa Bimbo (Alcantara Reyes Erik)Erik Alcantara Reyes100% (1)

- Ejercicio Financiero 2021Documento19 páginasEjercicio Financiero 2021MateoAún no hay calificaciones

- Introduccion A Educacion Financiera SlidesDocumento93 páginasIntroduccion A Educacion Financiera SlidesAndres CortesAún no hay calificaciones

- UNI - Sesión 11-2021-1 - Diseño y Eval Proyectos (Financiamiento)Documento78 páginasUNI - Sesión 11-2021-1 - Diseño y Eval Proyectos (Financiamiento)Marybel Gutierrez CarbajalAún no hay calificaciones

- Contrato de Prenda Con Tenencia-Moto Lineal FNDocumento3 páginasContrato de Prenda Con Tenencia-Moto Lineal FNYanely HernándezAún no hay calificaciones

- SUPUESTOS Impuesto SociedadDocumento3 páginasSUPUESTOS Impuesto SociedadÁngela García RivasAún no hay calificaciones

- Contabilidad - FP Grado Superior - Los EfectosDocumento27 páginasContabilidad - FP Grado Superior - Los Efectossofia petroneAún no hay calificaciones

- Diferencia Entre Interés Simple y Compuesto - DiferenciadorDocumento8 páginasDiferencia Entre Interés Simple y Compuesto - DiferenciadorMarcelo VargasAún no hay calificaciones

- Transmicion de Obligaciones Solidarias DanielDocumento14 páginasTransmicion de Obligaciones Solidarias DanielJazmin VelasquezAún no hay calificaciones

- Perdidas Esperadas Grupo 2Documento20 páginasPerdidas Esperadas Grupo 2RicardoAún no hay calificaciones

- Indicadores de Desempeño FiscalDocumento17 páginasIndicadores de Desempeño FiscalLeon Jaime Acosta HerreraAún no hay calificaciones

- Notas de CostosDocumento17 páginasNotas de CostosCarlos MontañoAún no hay calificaciones

- Tarea 5 Comercio InternacionalDocumento24 páginasTarea 5 Comercio InternacionalAngie tatiana Avella vargasAún no hay calificaciones

- Parcial 2 Clave C G02Documento3 páginasParcial 2 Clave C G02Nelson VasquezAún no hay calificaciones

- Clase 17, TESORERIA NACIONALDocumento9 páginasClase 17, TESORERIA NACIONALJonathan David Delago ChavarriaAún no hay calificaciones

- DFGTDocumento24 páginasDFGTMirta Mariela Cueva JimenezAún no hay calificaciones

- Deuda Publica Contabilidad de Entes PublicosDocumento7 páginasDeuda Publica Contabilidad de Entes PublicosjessicamsdAún no hay calificaciones

- Temas y Ex爉enes AnterioresDocumento65 páginasTemas y Ex爉enes AnterioresMariana Panta CrisantoAún no hay calificaciones

- Hull (2021) (1) - 100-125.en - EsDocumento26 páginasHull (2021) (1) - 100-125.en - EsCamila LuardoAún no hay calificaciones

- Foro Tematico 2Documento3 páginasForo Tematico 2Juan Pablo LOPEZ MOYAAún no hay calificaciones

- Acuerdo de PagoDocumento2 páginasAcuerdo de Pagomauro cardenasAún no hay calificaciones

- Ejercicios Funcion SiDocumento31 páginasEjercicios Funcion SiRoxana Cayo HanccoAún no hay calificaciones

- La AsteirentesDocumento2 páginasLa AsteirentesKers MontanaAún no hay calificaciones

- Parcial 4 de Titulos de Credito y Derecho ConcursalDocumento5 páginasParcial 4 de Titulos de Credito y Derecho ConcursalIvan LupichAún no hay calificaciones