También podría gustarte

- Planeación financiera y gestión del valorDe EverandPlaneación financiera y gestión del valorCalificación: 2 de 5 estrellas2/5 (1)

- Estados financieros: Consolidación y método de participación - 3ra ediciónDe EverandEstados financieros: Consolidación y método de participación - 3ra ediciónAún no hay calificaciones

- Riesgo de Crédito: PE, PD, LGD y EADDocumento12 páginasRiesgo de Crédito: PE, PD, LGD y EADSARA YESENIA YAC AJTUNAún no hay calificaciones

- Visita GA3-210301088-ATA2-EV02.Documento15 páginasVisita GA3-210301088-ATA2-EV02.Andres Grosso67% (3)

- Razones de FinanciamientoDocumento16 páginasRazones de FinanciamientoGedracAún no hay calificaciones

- Esteban Valorizacion CredicorpDocumento74 páginasEsteban Valorizacion CredicorpmikkelanguloAún no hay calificaciones

- Modelación Riesgo Crédito Caja CompensaciónDocumento72 páginasModelación Riesgo Crédito Caja CompensaciónJack Daniel100% (1)

- Gestión del Riesgo de Crédito y Morosidad en Entidades FinancierasDocumento115 páginasGestión del Riesgo de Crédito y Morosidad en Entidades Financierasuniversale24140Aún no hay calificaciones

- Grupo N°6 - Riesgos FinancierosDocumento20 páginasGrupo N°6 - Riesgos FinancierosVanesa Torrico RojasAún no hay calificaciones

- Riesgo Inherente de Crédito Grupo 2Documento21 páginasRiesgo Inherente de Crédito Grupo 2RicardoAún no hay calificaciones

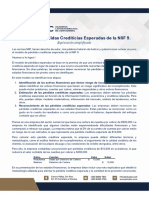

- Modelo de Pérdidas Crediticias Esperadas de La NIIF 9Documento5 páginasModelo de Pérdidas Crediticias Esperadas de La NIIF 9Mario Stick Zabaleta AAún no hay calificaciones

- Riesgo de CreditoDocumento52 páginasRiesgo de CreditoDavid GonzalezAún no hay calificaciones

- 459-2018-11-21-Riesgos de Auditoría de Entidades de Crédito VFDocumento29 páginas459-2018-11-21-Riesgos de Auditoría de Entidades de Crédito VFDianis Karito VelasteguiAún no hay calificaciones

- Contingencias: concepto, clasificación y tratamiento contableDocumento14 páginasContingencias: concepto, clasificación y tratamiento contableSeba MendozaAún no hay calificaciones

- Riesgo de Crédito Grupo 2Documento45 páginasRiesgo de Crédito Grupo 2Carlos Manuel Manolo Xar SimónAún no hay calificaciones

- Direccion FinancieraDocumento13 páginasDireccion FinancieraBrayan GabrielAún no hay calificaciones

- AndresFelipe GalvezLeyes DanielAndres TrujilloGomez 2022Documento60 páginasAndresFelipe GalvezLeyes DanielAndres TrujilloGomez 2022Gian Franco Oropeza ValdezAún no hay calificaciones

- Perdida Financiera PDFDocumento7 páginasPerdida Financiera PDFALDO JESUS FUENTES PEnATESAún no hay calificaciones

- Tarea Academica 3 - Gestion Financiera A.Documento19 páginasTarea Academica 3 - Gestion Financiera A.milagros8pilar8merca100% (1)

- Distributor Manual 6496 ESDocumento25 páginasDistributor Manual 6496 ESAndres MuñozAún no hay calificaciones

- Castigo de Las Cuentas Por CobrarDocumento22 páginasCastigo de Las Cuentas Por Cobrarluis angel100% (1)

- Castigo de Las Cuentas Por CobrarDocumento22 páginasCastigo de Las Cuentas Por Cobrarluis angelAún no hay calificaciones

- U2 DocumentacionDocumento35 páginasU2 DocumentacioneugeniabezaresAún no hay calificaciones

- Antologia Finanzas Lae 501Documento84 páginasAntologia Finanzas Lae 501UPAV LAE MORELOS50% (2)

- Formulas Ejemplos Productos Pasivos Pnatural SprivadoDocumento26 páginasFormulas Ejemplos Productos Pasivos Pnatural SprivadoVirna Cueva YaipenAún no hay calificaciones

- Inst Individuos 2020 16 Feb 21Documento96 páginasInst Individuos 2020 16 Feb 21Raul CorderoAún no hay calificaciones

- Financiamiento SEP 2023Documento26 páginasFinanciamiento SEP 2023Reinaldo David Serrano LindarteAún no hay calificaciones

- Financiamiento A Corto PlazoDocumento42 páginasFinanciamiento A Corto PlazoPatrick Mendoza PalmaAún no hay calificaciones

- TFS MolinaSantanaKarinaPaola 2018Documento38 páginasTFS MolinaSantanaKarinaPaola 2018misaelAún no hay calificaciones

- Contenidos Semana 4Documento28 páginasContenidos Semana 4Ninosska Aracena LobosAún no hay calificaciones

- Cap 1 Finanzas y FinanciamientosDocumento14 páginasCap 1 Finanzas y Financiamientosjose luis condor quinteAún no hay calificaciones

- Manual Finanzas - UtegDocumento76 páginasManual Finanzas - UtegRandy RodríguezAún no hay calificaciones

- EB S3 Tema2-Sesion3 CFI 2122Documento22 páginasEB S3 Tema2-Sesion3 CFI 2122Lolito CabesonsitoAún no hay calificaciones

- Análisis de Portafolio de Inversiones y Riesgo Beta IiDocumento22 páginasAnálisis de Portafolio de Inversiones y Riesgo Beta IiDiego BaquiaxAún no hay calificaciones

- Unidad 1Documento53 páginasUnidad 1Elsita MarinaAún no hay calificaciones

- Guia Práctica A La Elaboracion de Estados FinancierosDocumento6 páginasGuia Práctica A La Elaboracion de Estados FinancierosGREIDY ANDRES CASTAÑEDA ARDILAAún no hay calificaciones

- Creditex RatiosDocumento88 páginasCreditex RatiosMariely Echeverría BazanAún no hay calificaciones

- Riesgo CrediticioDocumento23 páginasRiesgo CrediticioGeraldine Huaytalla GoycocheaAún no hay calificaciones

- Gestión de cuentas por cobrar y riesgos crediticiosDocumento51 páginasGestión de cuentas por cobrar y riesgos crediticiosHenry D. Gonzales100% (1)

- OscarRodriguez 31121727 Tarea-07 Caso MendozitasDocumento30 páginasOscarRodriguez 31121727 Tarea-07 Caso MendozitasOscar Dagoberto Rodriguez Torres60% (5)

- Plan de fidelización para aseguradorasDocumento88 páginasPlan de fidelización para aseguradorasCamacaro Arevalo JoseAún no hay calificaciones

- Costo de CapitalDocumento52 páginasCosto de Capitalkevin stewart CASTILLO ALEJANDROAún no hay calificaciones

- Wa0015.Documento24 páginasWa0015.IvanAún no hay calificaciones

- Problema y Pregunta de Investigación.Documento22 páginasProblema y Pregunta de Investigación.Estephania Martinez ReyesAún no hay calificaciones

- 2020 - Farfán CodarlupoDocumento459 páginas2020 - Farfán CodarlupoCristhian Ramos GonzalesAún no hay calificaciones

- 87% Creditos Formales e InformalesDocumento39 páginas87% Creditos Formales e InformalesJosh StevenotonielAún no hay calificaciones

- TrabajoCont 2Documento25 páginasTrabajoCont 2Iris MaríaAún no hay calificaciones

- El efecto del IGV justo en la liquidez de una empresaDocumento26 páginasEl efecto del IGV justo en la liquidez de una empresaCARMEN DEL ROSARIOAún no hay calificaciones

- InformeDocumento30 páginasInformejulioAún no hay calificaciones

- Doctorado en Finanzas de EmpresaDocumento77 páginasDoctorado en Finanzas de EmpresaDeikel BrAún no hay calificaciones

- NIIF 7 WordDocumento71 páginasNIIF 7 WordBlanca OviedoAún no hay calificaciones

- Modelo de Plan de NegociosDocumento30 páginasModelo de Plan de NegociosRectificadora Ambato PuyoAún no hay calificaciones

- Getronics - Riesgo de CréditoDocumento19 páginasGetronics - Riesgo de CréditoSasha CameronAún no hay calificaciones

- Cartilla Tributaria 2018 - 1 PDFDocumento126 páginasCartilla Tributaria 2018 - 1 PDFIvan Saenz GonzalezAún no hay calificaciones

- Gestión del riesgo financieroDocumento11 páginasGestión del riesgo financieroYony HernandezAún no hay calificaciones

- PLAN ESTRATEGICO DE INTERBANK (1) FranciscoDocumento33 páginasPLAN ESTRATEGICO DE INTERBANK (1) FranciscoJean TomasevichAún no hay calificaciones

- Evaluacion de Politicas de CreditoDocumento10 páginasEvaluacion de Politicas de Creditoallison guerrero100% (1)

- Riesgos en el otorgamiento de crédito: factores internos y externosDocumento7 páginasRiesgos en el otorgamiento de crédito: factores internos y externosjhon100% (1)

- Ta2 Contabilidad General - Grupo5Documento15 páginasTa2 Contabilidad General - Grupo5BRIGITTE GIANELLA AYLAS HUATUCOAún no hay calificaciones

- Pérdidas Crediticias EsperadasDocumento2 páginasPérdidas Crediticias EsperadasFrida AyalaAún no hay calificaciones

- Fintech en GuatemalaDocumento21 páginasFintech en GuatemalaAngel GironAún no hay calificaciones

- Riesgo Inherente de Crédito Grupo 2Documento21 páginasRiesgo Inherente de Crédito Grupo 2RicardoAún no hay calificaciones

- Crowdfunding G2Documento26 páginasCrowdfunding G2RicardoAún no hay calificaciones

- Riesgos de los contratos derivadosDocumento19 páginasRiesgos de los contratos derivadosRicardoAún no hay calificaciones

- Las Cinco Claves de Un Buen Presupuesto FamiliarDocumento4 páginasLas Cinco Claves de Un Buen Presupuesto FamiliarArturo A'gAún no hay calificaciones

- Lectura - Analisis Rentabilidad, Solvencia y ActividadDocumento22 páginasLectura - Analisis Rentabilidad, Solvencia y ActividadnaghibemontenegroAún no hay calificaciones

- SAP FI Certificacion ExamenDocumento15 páginasSAP FI Certificacion ExamenMinima Discos100% (1)

- Indicadores Financieros CYDDocumento13 páginasIndicadores Financieros CYDDuwalder Manuel CaballeroAún no hay calificaciones

- Ensayo Politicas de ViviendaDocumento6 páginasEnsayo Politicas de ViviendaLUIS GOMEZ BECERRAAún no hay calificaciones

- Estados Financieros (PDF) 91144000 202212Documento87 páginasEstados Financieros (PDF) 91144000 202212FRANCISCO JAVIER PEREZ CASANOVAAún no hay calificaciones

- Carlos J. Lantigua Su Parte Del Trabajo FinalDocumento3 páginasCarlos J. Lantigua Su Parte Del Trabajo FinalGleny AlmonteAún no hay calificaciones

- U1 - A1 Acks - MFDocumento11 páginasU1 - A1 Acks - MFKarla Stefany AguilarAún no hay calificaciones

- Brasil 2003: Lula da Silva mantiene metas de inflación y autonomía del Banco Central pese a alta deudaDocumento2 páginasBrasil 2003: Lula da Silva mantiene metas de inflación y autonomía del Banco Central pese a alta deudaOmar Eliel Ramos ArredondoAún no hay calificaciones

- Analisis de Datos Almacenes Exito William Sandoval 719028Documento33 páginasAnalisis de Datos Almacenes Exito William Sandoval 719028william sandovalAún no hay calificaciones

- U2 - S3 - Ejercicios para La Actividad Virtual - CHIGUAY ARAPADocumento14 páginasU2 - S3 - Ejercicios para La Actividad Virtual - CHIGUAY ARAPAPaul AgramonteAún no hay calificaciones

- 281600-Estado de Reultados (Teatro Perejil)Documento1 página281600-Estado de Reultados (Teatro Perejil)guillermoAún no hay calificaciones

- NIF D-3 Beneficios a los empleadosDocumento20 páginasNIF D-3 Beneficios a los empleadosJavier Portilla100% (1)

- Presupuesto de compras chompas y pantalones fabrica textilesDocumento13 páginasPresupuesto de compras chompas y pantalones fabrica textilesanghelaAún no hay calificaciones

- Reemplazo Economico de Los EquiposDocumento6 páginasReemplazo Economico de Los EquiposErik Michael Laura FloresAún no hay calificaciones

- Actividad 3 OchoaDocumento8 páginasActividad 3 OchoaArmando CristanchoAún no hay calificaciones

- Economia y Politica Preguntero Final-1 PDFDocumento28 páginasEconomia y Politica Preguntero Final-1 PDFKathy ArrietaAún no hay calificaciones

- Guia de Repaso 2, Nelson Fernando Barahona, 118140071Documento5 páginasGuia de Repaso 2, Nelson Fernando Barahona, 118140071Fernando Maxwell BarahonaAún no hay calificaciones

- Efectivo y equivalentes de efectivo: definición y componentesDocumento49 páginasEfectivo y equivalentes de efectivo: definición y componentesAlesso RossiAún no hay calificaciones

- Amortización Amortizacion Tarea MexDocumento6 páginasAmortización Amortizacion Tarea MexLeticia Vazquez CuellarAún no hay calificaciones

- Cálculo de Costos de Maquinaria PesadaDocumento6 páginasCálculo de Costos de Maquinaria Pesadadanarg2286Aún no hay calificaciones

- Ana Luisa Gutiérrez Romaní PDFDocumento74 páginasAna Luisa Gutiérrez Romaní PDFYoseni HuaricapchaAún no hay calificaciones

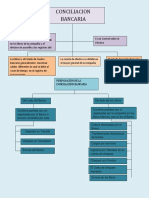

- Conciliacion BancariaDocumento2 páginasConciliacion BancariaMaria Jose Burgos ChaneAún no hay calificaciones

- Actividad 1 - Unidad 1 y 2 - Semanas 1,2,3,4, Analisis FinacieroDocumento3 páginasActividad 1 - Unidad 1 y 2 - Semanas 1,2,3,4, Analisis FinacieroSandra Marcela Valera LopezAún no hay calificaciones

- Cuenta Digital PDFDocumento4 páginasCuenta Digital PDFWilliam De CastroAún no hay calificaciones

- C. Total C.unitario C. Total C.variables C.fijos Total $ 260,000.00 $ 840.00 $ 356,000.00Documento140 páginasC. Total C.unitario C. Total C.variables C.fijos Total $ 260,000.00 $ 840.00 $ 356,000.00Alejandra ToledoAún no hay calificaciones

- DAV Encargo+fiduciarioDocumento5 páginasDAV Encargo+fiduciarioromuplaAún no hay calificaciones

- Ejercicio Nro 7 Curso Administracion Financiera 04/10/2021 Profesor: Dr. Luis Adrian BarreraDocumento4 páginasEjercicio Nro 7 Curso Administracion Financiera 04/10/2021 Profesor: Dr. Luis Adrian BarreragonzaloAún no hay calificaciones

- Due Diligence Inmobiliaria Auditoria PDFDocumento16 páginasDue Diligence Inmobiliaria Auditoria PDFemilio50% (2)

- AnálisisFinancieroCuestionarioDocumento18 páginasAnálisisFinancieroCuestionarioAndres ArizaAún no hay calificaciones