Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Dialnet EstrategiasDeDiferenciacionYTamanoDeEmpresa 187772 PDF

Dialnet EstrategiasDeDiferenciacionYTamanoDeEmpresa 187772 PDF

Cargado por

hiTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Dialnet EstrategiasDeDiferenciacionYTamanoDeEmpresa 187772 PDF

Dialnet EstrategiasDeDiferenciacionYTamanoDeEmpresa 187772 PDF

Cargado por

hiCopyright:

Formatos disponibles

Investigaciones Europeas de Dirección y Economía de la Empresa

Vol. 6, W 2,2000, pp. 131-158

ESTRATEGIAS DE DIFERENCIACIÓN Y TAMAÑO DE EMPRESA

UN ANÁLISIS EMPÍRICO APLICADO A LOS SECTORES

INDUSTRIALES DE LA COMUNIDAD VALENCIANA

Mas Verdú, F.

Universidad Politécnica de Valencia

RESUMEN:

En este trabajo se analizan las estrategias de diferenciación. Para ello, en primer lugar, se

identifican los recursos ligados a este tipo de estrategias y, atendiendo a su presencia o no en las em-

presas, se establecen distintos grupos. En segundo lugar, se establecen los factores que determinan la

adopción de estrategias de diferenciación con la finalidad de determinar si la dimensión de la empre-

sa, su localización física y el sector en el que desarrolla su actividad son variables relevantes a estos

efectos.

PALABRAS CLAVES: Flexibilidad organizacional; Flexibilidad numérica; PYMEs; Sector in-

dustrial; Incertidumbre ambiental; Sistema técnico; Prácticas de recursos humanos; Estrategias.

INTRODUCCIÓN

El análisis de las ventajas competitivas ha experimentado un desplazamiento radical:

desde las primeras aproximaciones que buscaban calibrar cuál sería la mejor posición de la

empresa en el mercado, se ha pasado -en los análisis más recientes- a centrar el examen de la

ventaja competitiva en elementos ligados a recursos específicos de la empresa'.

El presente artículo se centra en el análisis de las estrategias competitivas de diferencia-

ción, como una de las opciones de comportamiento empresarial, ligados a los recursos más

importantes para competir, los activos intangibles. En efecto, el desplazamiento de la atención

(de la orientación sectorial al análisis basado en los recursos) ha supuesto un reforzarniento del

interés que se presta a los recursos que están en la base de las ventajas competitivas', Se trata

de uno de los enfoques prevalecientes (Reitsperger et al., 1993) en el ámbito de las estrategias

competiti vas',

El artículo se encuentra organizado de la siguiente forma: en primer lugar, se identifican

cuáles son los recursos empresariales que están en la base de la adopción de estrategias de

diferenciación, ya sea por su incidencia en los atributos de producto, o por la información que

las empresas ponen a disposición de sus clientes. Una vez identificados estos recursos se esta-

blecerán grupos de empresas en función de la presencia o ausencia de los mismos.

En segundo lugar, se intentarán determinar los factores subyacentes en la orientación de

las empresas hacia la adopción de estrategias de diferenciación. En otros términos, se llevará a

cabo una estimación de cuáles son los factores condicionantes del acceso de las empresas a

determinados recursos que posibilitan la adopción de estrategias de diferenciación para la ob-

tención de ventajas competitivas. Así, se pretende: a) averiguar si la dimensión es una variable

con relevancia a la hora de disponer de recursos que posibiliten la implementación de estrate-

gias de diferenciación; b) conocer si el sector de pertenencia de las empresas condiciona la

mayor o menor probabilidad de que se den tales estrategias y si, dentro de un sector determina-

do, existe homogeneidad o heterogeneidad en la adopción de estrategias de diferenciación; c)

Mas Yerdú. F.

investigar si la localización empresarial en el territorio, y en particular la ubicación de las

empresas en "distritos industriales" o en "áreas metropolitanas" puede ser un factor favorecedor

-por las economías de aglomeración que comportan- del acceso a recursos adecuados en base

a los cuales fundamentar estrategias de diferenciación.

POTENCIAL DE DIFERENCIACIÓN E IDENTIFICACIÓN DE EMPRESAS

DIFERENCIADORAS

Atributos del producto e información al consumidor como fuentes de diferenciación

Con la estrategia de diferenciación la empresa pretende que sus productos o servicios,

ya sea en sí mismos, o a través de aspectos conexos (servicio postventa, imagen de empresa,

etc.) sean considerados como "diferentes" (únicos, exclusivos) por el mercado. El potencial de

diferenciación puede surgir de dos fuentes distintas: a) las derivadas de las propias caracterís-

ticas del producto; b) las conectadas con las relaciones de la empresa con sus clientes, y en

particular con la información que les suministra.

a) El producto como fuente de diferenciación

Tanto los aspectos materiales como inmateriales del producto pueden ser una fuente de

diferenciación. Entre los tangibles los más inmediatos son los relacionados con los atributos

materiales (color, tamaño, envase y embalaje, contenido innovador, etc.). Pero junto a estas

oportunidades de diferenciación, igualmente importantes -o incluso más dependiendo del sec-

tor- pueden serio factores de rendimiento (durabilidad, seguridad, fiabilidad, etc.) o conexos al

producto (servicio postventa, rapidez en la entrega, facilidades financieras, etc.).

Asimismo, los elementos intangibles relacionados no tanto con componentes funciona-

les como con aspectos de carácter estético o con consideraciones de prestigio social, pueden

dar lugar a una diferenciación autónoma o complementaria a la material. De esta forma, si se

centra la atención en la mercancía, la diferenciación de ésta con respecto a los productos exis-

tentes puede lograrse a través de dos caminos: en el propio contenido o en la imagen que

transmite a los ojos del consumidor. El contenido tiene que ver con las características técnicas

o físicas del propio producto, que lo convierte en más atractivo. Por su parte, la imagen permite

que dos mercancías que desde un punto de vista técnico sean similares, puedan diferenciarse.

En otros términos: mientras que el contenido de un producto nos indica lo que éste hace por el

consumidor, la imagen señala lo que aquélla dice del cliente, en cuanto signo de un determina-

do estatus social (Mathur, 1988).

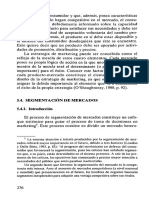

Cruzando ambas dimensiones --contenido e imagen- pueden obtenerse dos casos extre-

mos (ver figura 1). Uno de diferenciación tanto en imagen como en contenido. Es el caso de los

productos que podríamos denominar exclusivos. En ellos las características de calidad, durabi-

lidad, etc. se unen a elementos de estatus. En el extremo opuesto estarían los productos" stan-

dard" en los que la empresa no trata de diferenciarse por ninguna de estas características. De

este cruce pueden derivarse también dos casos intermedios: el primero sería el de los productos

mejorados, en los que, aunque con un contenido similar a otros, la empresa intenta transmitir-

normalmente mediante un uso adecuado de la marca- una imagen superior, para que el usuario

obtenga una impresión de buen gusto, estilo, etc. Pero pueden existir también consumidores

con necesidades específicas; la empresa que intente atender esta demanda tratará de poner de

manifiesto los rasgos especiales que contiene su mercancía, y ello con independencia de que no

132 Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

cuente con una imagen diferenciada. En este caso, para el consumidor lo que resulta esencial es

el hecho de que se trata de un producto especial, con unas características muy marcadas y

adaptadas a sus exigencias.

FIGURAl.- DIFERENCIACIÓN DE PRODUCTOS: DIMENSIONES

IMAGEN

Diferenciados No diferenciados

Diferenciados EXCLUSIVO ESPECIAL

..

CONTENIDO ',"

,

e,

No diferenciados MEJORADO

.'t:F,,'·'.,·" L':'

'" 1'1';;.'

",:;,' .•.... .;;,

..,:,",

Fuente: Basado en MATHUR.

S.S. (1988)

Siendo la diferenciación un ámbito en el que se cruzan la Dirección Estratégica y la

Economía Industrial, desde el punto de vista de esta última --especialmente la conocida como

Nueva Economía Industrial-, la consideración de los atributos del producto como fuente de

diferenciación conecta con los modelos "neo-hotelling" (que se refieren a la diferenciación

horizontal) y, aunque este tipo de modelos comparten con otros el hecho de enfrentar a vende-

dores individuales con curvas de demanda creciente, difieren entre sí en el hecho de que em-

pleen (o no) una aproximación espacial a las características incorporadas en ramas competido-

ras. Se supone que los productos ofertados en el mercado combinan numerosos atributos pri-

marios y que las preferencias de los compradores definidas en términos de tales atributos son

diversas. La presencia de costes ftjos y economías de escala puede impedir que el número de

combinaciones de atributos sea lo suficientemente extenso como para cubrir todas las posibles

opciones del comprador, por lo que el consumidor elegirá dentro del abanico ofertado en fun-

ción de los precios relativos.

b) La relación empresa-clientes: el suministro de información

La información suministrada a los clientes constituye otra de las vías para la diferencia-

ción. No basta con la creación de valor. Es preciso conseguir que dicho valor sea percibido en

cuanto tal por el segmento de clientes al que va dirigido. En la relación de la empresa con el

mercado conviene tener presente, en todo caso, que, como han demostrado Dickson y Ginter

(1987), una estrategia de diferenciación no exige la existencia de segmentos de mercado, aun-

que puede ser puesta en marcha en conjunción con una estrategia de segmentación cuando se

perciba que tales segmentos existan. En otros términos, diferenciación y segmentación no son

alternativas estratégicas. Una estrategia de diferenciación puede ser implementada con o sin

estrategia de segmentación de mercado. Sin embargo, una estrategia de segmentación sólo

puede ser perseguida cuando la diferenciación ya existe o cuando se acompañe con una estrate-

gia complementaria de diferenciación.

Mientras la creación de valor estará enmarcada por los límites de las capacidades em-

presariales, la potencialidad de que el mismo sea percibido estará condicionado no sólo por las

Investigaciones Europeas, Vol. 6, N° 2, 2000, pp. 131-158 133

Mas Verdú, F.

propias estrategias de marketing, sino también por las estrategias puestas en marcha por otras

empresas competidoras. En mercados estancados o maduros -por contraposición a los merca-

dos en crecimiento o nuevos productos, en los que prima el contenido puramente informativo

el esfuerzo de información a los clientes va dirigido de modo primordial a poner de manifiesto

las características diferenciales del producto.

¿Qué ocurre en aquellos casos en los que no resulte fácil percibir el grado de diferencia-

ción hasta después de que el producto haya sido consumido? En estos casos, la imagen empre-

sarial o de marca puede resultar determinante". Así, la fidelidad y confianza hacia una determi-

nada marca o empresa da lugar al surgimiento de los denominados "bienes de experiencia" .

La información suministrada al consumidor como base para la diferenciación no ha te-

nido un desarrollo teórico extensivo en el ámbito de la economía industrial. Sin embargo, el

trabajo de Porter (1976) sobre la estructura de los flujos de información utilizados por los con-

sumidores y suministrada por los productores ofrece un fundamento de indudable interés a

estos efectos. Los costes de información pueden explicar diferencias en los mercados de pro-

ductos. Una primera consecuencia que se deriva del hecho de que la información tenga un

coste es el que los compradores deben hacer una inversión en la búsqueda de dicha informa-

ción para escoger entre las versiones disponibles de un producto ("interbrand choice").

Las fuentes de información disponibles para el consumidor son variadas: su propia ex-

periencia con productos competidores; consejos de amigos; asesoramiento proporcionado por

vendedores; literatura técnica; publicidad; etc. Los consumidores invertirán en búsqueda de

información hasta el punto en que esperen incrementar su utilidad, neta en coste, dirigiéndose

hacia aquella alternativa de producto cuyos atributos mejor se acoplen a sus necesidades. El

coste de la información -medido en términos de utilidad- incluye no sólo el tiempo y las uni-

dades monetarias invertidas en su búsqueda, sino también la ganancia o pérdida subjetiva del

hecho de consumirla. De esta forma, el comprador determina tanto el total como la composi-

ción de la información que consulta. La empresa fabricante de un producto, por su parte, decide

también aquella composición óptima de las fuentes de información -que puede controlar o

influir- que estima conveniente poner a disposición del consumidor: publicidad, información a

través de canales de comercialización propios, catálogos, etc.

La existencia de costes de información y su capacidad de influencia sobre el resultado

final de la "interbrand choice" comportan que la empresa a la hora de adoptar una estrategia de

diferenciación deberá llevar a cabo dos funciones complementarias: fabricar su producto -con

un contenido determinado de características, como se ha visto en el punto anterior- e informar

a sus potenciales compradores del contenido del producto para que estos puedan apreciar su

valor diferencial.

Identificación de empresas diferenciadoras: metodología

Las dos fuentes de diferenciación examinadas en el apartado anterior contienen, desde

un punto de vista teórico, las condiciones suficiente' para generar factores que permitan la

puesta en marcha de estrategias de diferenciación. Aunque ambas fuentes de diferenciación no

se excluyen entre sí (una misma empresa puede, al mismo tiempo, fabricar productos con de-

terminados atributos específicos y suministrar información al potencial comprador), la lógica

que subyace en ellos es independiente, por lo que desde un punto de vista empírico puede sos-

tenerse su no-colinealidad.

134 Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

En esta sección se realizará un contraste de estas alternativas, tomando como base va-

riables decisionales de las empresas. A partir de ellas se llevará a cabo una estimación de un

conjunto de factores que servirán para identificar si en la actuación de una determinada empre-

sa predomina la estrategia de diferenciación -distinguiendo a su vez entre la basada en las

características del producto o la fundamentada en la información suministrada por el fabrican-

te- O ésta no se da.

Muestra de empresas

Cómo base para el análisis se ha utilizado el conjunto de empresas de la Comunidad Va-

lenciana contenido en el Directorio de Empresas de la C. V. elaborado por el Instituto de la

If If

Mediana y Pequeña Industria Valenciana. El número total de empresas recogidas alcanza la

cifra de 2.011. La elaboración del Directorio se realiza a partir de una encuesta personalizada;

la puesta al día se realiza anualmente. La información utilizada se refiere a la disponible en el

Directorio en el año de 1998.

Variables

Las variables que se han considerado reflejan la existencia de determinados recursos

empresariales que permiten llevar a cabo una estrategia de diferenciación en los dos ámbitos:

a) Atributos del producto

- Realización de actividades de I+D

- Aplicación del diseño

- Posesión de patentes

- Utilización de licencias de fabricación

b) Información al cliente

- Marcas comerciales

- Sistemas de comercialización exclusivos

- Delegaciones propias

- Catálogos de productos

A partir de la experiencia de otros estudios (Suárez, 1994) y con objeto de lograr una

homogeneidad en la valoración de las variables que redunde en la mayor eficacia de las técni-

cas estadísticas que emplearemos, todas las variables incluidas serán de tipo dicotómico, refle-

jando la presencia o ausencia del atributo en cuestión.

Las variables consideradas son:

[DEPlDj Variable categórica que toma valor uno si la empresa realiza actividades de

I+D a través de un departamento de investigación y desarrollo, y valor cero

en caso contrario

[DISj Indica si se aplica o no diseño en los productos ya sea mediante un departa-

mento propio, o a través de la contratación externa del mismo.

Investigaciones Europeas, Vol. 6, N° 2, 2000, pp. 131-158 135

Mas Verdú, F.

[PAT] Posesión de patentes propias para la aplicación de procesos o productos in-

novadores y protegidos de copia mediante esta figura jurídica.

[UC] Adquisición de licencias de fabricación a terceras empresas para la fabrica-

ción de productos con determinadas características

[MARC] Posesión de marcas comerciales registradas para su utilización como signo

distintivo del producto

[COMPR] Refleja la existencia de sistemas de comercializacion exclusivamente pro-

pios. Esta variable ha sido obtenida a partir de las siete alternativas -con ex-

cepción de las delegaciones propias, que han sido consideradas independien-

temente- que hacen referencia al tipo de comercialización (distribuidos ex-

clusivo, mayorista compartido, representante a comisión, etc.). La creación

de esta variable se realiza considerando dos posibilidades: que todos los sis-

temas de comercialización sean propios (respuesta "sí") o que algún sistema

de comercialización no lo sea (respuesta "no")

[DELEG] Posesión de delegaciones propias para la distribución por parte de la empresa

de sus propios productos.

[CATLG] Existencia de un catálogo de productos a disposición de clientes y distribui-

dores

Como ya se ha señalado, todas la variables consideradas tienen como únicas respuestas

posibles: "sí" o "no"

Metodología

La técnica empleada para intentar capturar la realidad de diferenciación existente tras

las variables escogidas es el Análisis de Factores. El fundamento de esta técnica reside en utili-

zar las correlaciones existentes en un conjunto de variables observables para obtener un deter-

minado número de "factores" no observables. El logro de este objetivo se hace a través de la

estimación del siguiente modelo:

- Xij son las observaciones de cada variable

- fkj (k=l.. ..n) son las nuevas variables (factores)

-~ son los "factor loading"

En cierta forma, este modelo tiene analogías con un modelo de regresión múltiple en el

que las variables independientes son no observadas.

Para realizar la segmentación total de empresas de la muestra a partir de las ocho varia-

bles consideradas, se actuó en dos fases. En una primera etapa se realizó un Análisis de Com-

ponentes Principales que resumía la información contenida por las ocho variables en sólo dos o

136 Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

tres nuevas variables, conteniendo éstas el máximo de información posible de la muestra. La

naturaleza de las nuevas variables o factores nos indica si la segmentación de las empresas

según su enfoque diferenciador tiene sentido dentro de la muestra de empresas considerada. El

Análisis de Componentes Principales genera nuevas variables (factores) como combinación

lineal de las originales, pero de forma que el primer factor tiene la máxima varianza posible, el

segundo tiene la máxima varianza posible y es ortogonal al primero, etc. Así cada factor "con-

centra" el máximo de información de la muestra que aún no ha sido recogida por los factores

anteriores. Una vez obtenidos los factores es posible realizar una transformación de éstos, me-

diante un giro de los ejes que representan, que permite obtener un modelo más sencillo e inter-

pretable en función de las variables originales. La rotación seleccionada es la Varimax. En una

segunda etapa se realizó un Análisis Cluster considerando como variables clasificadoras los

factores obtenidos a partir del estudio previo. Este análisis permite agrupar a las empresas en

un número de segmentos (o clusters) previamente prefijado, de forma que dentro de cada grupo

la distancia entre las empresas sea mínima, mientras que para segmentos distintos esta diferen-

cia se maximiza. La homogeneidad de las variables empleadas para el análisis cluster (todas

ellas factores surgidos de un análisis de componentes principales realizado a partir de variables

dicotómicas), el bajo número de ellas y su naturaleza de factores permite que esta técnica, a

pesar de su sencillez, alcance la máxima potencia.

Resultados globales: Factores

El análisis factorial de componentes principales, considerando sólo tres factores supone

explicar un 53.7% de la varianza total (un 27% el primer factor, un 14.8% el segundo y un

1l.9% el tercero).

CUADRO 1. FAcrORES Y PORCENTAJE DE V ARlANZA.

Factor Valor Propio % de Var % Acumulado

1 2.15997 27.0 27.0

2 1.18710 14.8 41.8

3 .95144 11.9 53.7

Para poder explicar mejor los factores encontrados y qué tendencia de la matriz de datos

recogen, se ha obtenido la matriz de factores tras aplicar una rotación Varimax, que recalca

mejor la correlación de las variables con los factores.

Investigaciones Europeas, Vol. 6, W 2, 2000, pp. 131-158 137

Mas Verdú, F.

CUADRO 2. MATRIZ DE FACTORES TRAS ROTACION V ARIMAX

Factor 1 Factor 2 Factor 3

I+D [DEPID] .48206 .41654 .12514

Diseño [DlS] .59949 -.13016 -.43891

Patentes [PAT] .65405 .04451 .30550

Licencias [L/C] .18317 .01761 .87548

Marcas [MARC] .68320 .01452 .06490

Comercialización [COMPR] -.18913 .76484 .02796

propia

Delegaciones [DELEG] .23030 .62727 .00476

Catálogo [CATLG] .65833 .10576 .02722

Primer factor: presenta una correlación positiva y alta con la mayoría de las variables:

0.68 para la posesión de marcas comerciales [MARC], 0.65 para la posesión de patentes y catá-

logos [PATj y [CATLGj, con la excepción de la variable [COMPR] (-0.19). Podemos considerarlo,

por tanto, como un factor de diferenciación en general. Las empresas se distribuirían a lo largo

de este factor según diferencien o no, con independencia de que esta diferenciación sea por

producto o por información.

Segundo factor: presenta fuertes correlaciones positivas con {COMPRj (0.76) y [DELEG]

(0.63). Además está negativamente correlado con {DIS] (-0.13). Así pues, es un factor que dis-

tingue a las empresas que practican una política de diferenciación según la información, frente

a las que no lo realizan.

Tercer factor: muestra una elevada correlación positiva con [UC] (0.87) y {PAT] (0.30).

Por tanto, aunque presenta también correlación negativa con {DISj (-0.43), se puede considerar

un factor que distingue a empresas que realizan una diferenciación por el producto de las que

no lo realizan.

Tal como se observa en el cuadro 2, el factor tercero tiene una correlación muy elevada

y positiva con las variables indicadores de diferenciación por producto excepto para [DIS], para

la que la correlación sigue siendo elevada pero negativa (-0.44). Además también se aprecia un

elevado porcentaje de empresas que aplican el diseño dentro del segmento de empresas que

diferencian por información. Es por ello que se intentó una recodificación de [DIS], también

dicotómica, en la que se tuvo en cuenta la posibilidad de que las empresas dispusiesen de "de-

partamento propio" en el interior de las mismas frente a otras alternativas. Se deseaba así dife-

renciar mejor a las empresas que aplican el diseño dirigido sólo al producto y no a áreas rela-

cionadas con la información (envase, etc.). La realización del análisis factorial con esta nueva

variable no eliminó ni redujo la correlación negativa del tercer factor con ttns). Además se

producía una distorsión del significado del tercer factor incorporando nuevas correlaciones

negativas y aumentando la correlación con [DELGj. Por tanto, se optó por descartar la nueva

definición de esta variable y seguir trabajando con la original.

138 Investigaciones Europeas, Vol. 6, N° 2, 2000, pp. 131-158

Estrategias de Diferenciacián y Tamaño de Empresa

Clasificación por grupos de empresas

A partir del análisis factorial resulta posible la generación de tres nuevas variables co-

rrespondientes a los tres factores anteriormente analizados. Con estas variables se realizó un

análisis Cluster para formar tres grupos de empresas de forma que las empresas pertenecientes

a un mismo grupo mantuviesen grandes similitudes entre sí, pero entre grupos diferentes pre-

sentasen una fuerte distinción.

El resultado fue la constitución de tres grupos de empresas. El más numeroso contiene a

1.329 empresas (59.5%), el segundo 178 (8%) Y el tercero 725 (32.5%). La distribución dentro

de estos tres segmentos de las ocho variables inicialmente consideradas permite realizar una

definición más matizada de cada segmento.

CUADRO 3. CLASIFICA crox DE LAS EMPRESAS POR GRUPOS

SEGMENTO

2 3

Empresas % Empresas % Empresas %

[DEPID]

No 825 62.1 50 28.1 366 50.5

Sí 504 37.9 128 71.9 359 49.5

[DIS]

No 342 25.7 54 30.3 212 29.2

Sí 987 74.3 124 69.7 513 70.8

[PAT]

No 832 62.6 42 23.6 435 60.0

Sí 497 37.4 136 76.4 290 40.0

[UC]

No 1329 100.0 O .0 725 100.0

Sí O .0 178 100.0 O .0

[MARC]

No 431 32.4 20 11.2 215 29.7

Sí 898 67.6 158 88.8 510 70.3

[COMPR]

No 1329 100.0 110 61.8 150 20.7

Sí O .0 68 38.2 575 79.3

[DELEG]

No 1329 100.0 140 78.7 482 66.5

O .0 38 21.3 243 33.5

Sí

[CATLG]

No 514 38.7 23 12.9 260 35.9

Sí 815 61.3 155 87.1 465 64.1

Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158 139

Mas ve-a« F.

Segmento 1: Hay 1329 empresas dentro de este grupo y ninguna de ellas adquiere licen-

cias de fabricación, ni tiene sistemas de comercialización exclusivamente propios o delegacio-

nes comerciales. además la mayoría no posee departamento de I+D (62.1 %) ni patentes propias

(62.6%). Por tanto podemos concluir que las empresas pertenecientes a este segmento son

aquellas que no realizan una política clara de diferenciación ni a través del producto ni a través

de la información.

Segmento 2: Formado por 178 empresas que en su mayoría poseen departamento de

I+D (71.9%), llevan a cabo actividades de diseño (69.7%), y poseen patentes (76.4%) o licen-

cias de fabricación (100%). Sólo un 21.3% tiene delegaciones interiores. Se trataría de empre-

sas que realizan una diferenciación a través de los atributos del producto.

Segmento 3: A este grupo pertenecen 725 empresas. En su mayoría poseen marcas co-

merciales (70.3%), un sistema de comercialización del mercado interior propio (79.3%) y catá-

logo (64.1 %). Ninguna posee licencia de fabricación y la mayoría tampoco cuenta con patentes

propias. Podemos considerar este grupo como el formado por empresas que diferencian a tra-

vés de la información.

En una primera aproximación descriptiva se han cruzado los tres grupos de empresas

obtenidos con variables representativas del tamaño (medido tanto en función del número de

empleados como de la facturación). Si la dimensión la medimos por el número de trabajadores,

las empresas medianas y grandes resultan ser las que muestran una mayor tendencia a la dife-

renciación (ver cuadros 4.a y 4.b). La relación positiva existente entre tamaño y diferenciación

resulta especialmente significativa en el ámbito de los atributos del producto fabricado.

Esta misma relación es la que se constata tomando la facturación como criterio de

aproximación de la dimensión empresarial. Como se observa en los cuadros 5.a y 5.b, es a

partir de cifras de venta superiores a los 500 millones de pesetas cuando se detecta una mayor

presencia de comportamientos diferenciadores.

140 Investigaciones Europeas, Vol. 6, N° 2, 2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

CUADRO 4. DISTRIBUCION DE LAS EMPRESAS SEGUN EL NUMERO DE EMPLEADOS y EL SEGMENTO

Cuadro 4.a

Segmento Total

n" empleados No diferencia Por producto Por informac.

% % % %

1-10 20,5 11,8 22,1 20,3

11-50 59,4 35,4 50,2 54,5

51-100 9,8 21,9 12,7 11,7

101-250 4,4 9,5 7,4 5,8

251-1000 1,0 7,3 3,0 2,2

> 1000 0,0 1,7 0,6 0,3

NS/NC 4,9 12,4 4,0 5,2

TOTAL 100,0 100,0 100,0 100,0

Cuadro 4.b

Segmento

n" empleados No diferencia Por producto Por iniormac. TOTAL

% % %

1-10 60,1 4,6 35,3 100,0

11-50 64,9 5,2 29,9 100,0

51-100 49,8 14,9 35,3 100,0

101-250 45,4 J3,1 41,5 100,0

251-1000 27,1 27,1 45,8 100,0

> 1000 0,0 42,9 57,1 100,0

TOTAL 59,5 8,0 32,5 100,0

Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158 141

Mas Verdú, F.

CUADRO 5. DISTRIBUCION DE LAS EMPRESAS SEGUN LA FACTURACION y EL SEGMENTO

Cuadro 5.a

Segmento Total

Facturación No diferencia Por producto Por informac.

(mili. pIS) % % % %

< 100 20,7 9,6 14,1 17,7 100,0

100-250 31,5 15,7 23,2 27,5 100,0

251-500 24,2 19,1 23,0 23,4 100,0

501-1000 12,7 19,7 15,3 14,1 100,0

1001-5000 9,0 21,3 18,3 13,0 100,0

>5000 0,6 9,0 3,6 2,3 100,0

Cuadro 5.b

Segmento

Facturación No diferencia Por producto Por informac.

(Mill.Pts') % % %

< 100 69,8 4,3 25,9

100-250 68,1 4,5 27,4

251-500 61,6 6,5 31,9

501-1000 53,7 11,1 35,2

1001-5000 41,2 13,1 45,7

> 5000 J6,O 32,0 52,0

TOTAL 59,5 8,0 32,5

100,0 100,0 100,0

142 Investigaciones Europeas, Vol. 6, N° 2, 2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

POSffiLES FACTORES DETERMINANTES DE LA DIFERENCIACIÓN: SECTOR,

TAMAÑO Y TERRITORIO

En la sección precedente se ha realizado una clasificación de las empresas, distinguien-

do entre aquéllas que diferencian y las que no diferencian. En este apartado se trata de averi-

guar cuales son los factores que determinan que una empresa lleve a cabo esa estrategia o no.

Para estudiar las variables que influyen en la diferenciación se tratará de especificar un modelo

que explique adecuadamente esta relación. Dado que la variable dependiente (a explicar) es la

diferenciación, y que esta sólo emite dos resultados (la empresa diferencia o no diferencia) se

trabajará con modelos de respuesta cualitativa, también conocidos como de elección discreta o

binaria (Ato y López, 1996; Amemiya, 1981).

Selección de variables e hipótesis a contrastar

a) Tamaño y diferenciación

La investigación empírica existente pone de manifiesto la trascendencia del tamaño en dis-

tintos aspectos de la gestión empresarial". Así, las pequeñas y medianas empresas son dirigidas de

forma diferente a las grandes en aspectos ligados al uso de la información (Fann y Smeltzer,

1989); la planificación de sus actividades (Schrader et al., 1989); la organización (Olson, 1987) o

las operaciones de control (Pearson, Bracker y White, 1990). De modo específico la postura estra-

tégica adoptada por las empresas puede verse condicionada por el tamaño (Covin y Slevin, 1989).

Hay que tener en cuenta que, en cierto modo, la talla empresarial es un indicador de los recursos

(Bamey, 1991) que capacitan a una empresa para" implementar estrategias". Aunque el concepto

de recursos varía según autores ["activos fijos" para Wernersfelt (1984); inputs del proceso de

producción (Grant, 1991); stock de factores productivos (Amit y Schoemaker, 1993)]; de modo

creciente aumenta la trascendencia que asumen los de carácter intangible (Sonnenberg, 1994;

Itarni, 1987) para adoptar estrategias eficientes de diferenciación.

La relación entre tamaño de empresa y las estrategias empresariales basadas en la innova-

ción, ha recibido una profusa atención en la literatura sobre economía industrial'. Las ventajas

para las empresas de mayor tamaño se basan en dos tipos de razones: en primer lugar, por su

mayor poder de mercado, y la consiguiente capacidad para maximizar su inversión en innovación

y recuperar las rentas derivadas de la inversión en I+D (Karnien y Schuwartz, 1975; Cohen y

Klepper, 1991, 1992); en segundo lugar, por sus ventajas derivadas de las economías de escala,

tanto en producción como en distribución, lo que incrementa su potencial de innovación (Scherer,

1991). Por su parte, algunos de los argumentos esgrimidos a favor de las empresas de menor

dimensión para facilitar la introducción de estrategias empresariales con un contenido más inno-

vador, son la existencia de estructuras de gestión más ágiles (Rothwell, 1989) y la eliminación de

impedimentos burocráticos para la toma de decisiones (Link y Bozeman, 1991).

Aunque se dé esta posición ambigua, aquí optaremos por la hipótesis de que existe una

relación positiva entre dimensión empresarial y diferenciación, y a partir del hecho de que las

estrategias de diferenciación exigen una disponibilidad de recursos que puede exceder a las

empresas de menor dimensión, contrastaremos la hipótesis de que la diferenciación se presenta

con más frecuencia en las empresas de mayor tamaño.

H¡: A medida que se incrementa el tamaño empresarial existe una mayor probabilidad

de que la empresa lleve a cabo estrategias de diferenciación

Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158 143

Mas Verdú, F.

En el modelo, el tamaño se medirá de dos formas distintas.

a) Por el número de trabajadores totales que tiene la empresa. Codificada de la siguien-

te forma: 1 (O trabajadores), 2 ( 1-10 trab.), 3 (11-25 trab.), 4 (26-50 trab.), 5 (51-100 trab.), 6

(101-250 trab.), 7 (251-500 trab.), 8 (501-750 trab.), 9 (751-1000 trab.), 10 (1001-1500 trab.),

11 e- 1500 trab.).

b) Por lafacturación de la empresa. Codificada con los siguientes valores: 1 (menos de

100 mill), 2 (100-250 mill), 3 (251-500 mil!), 4 (500-1000 mill), 5 (1001-1500 mil! ),6 (1501-

2000 milI), 7 (2001-2500 mill), 8 (2501-5000 mill), 9 (5001-10000 mill), 10 (10001-15000

mill), 11 (» 15000 mill).

b) Diferenciación y pertenencia sectorial

El sector constituye una entidad intermedia entre las empresas, consideradas indivi-

dualmente, y el conjunto del sistema productivo. Mientras la rama reagrupa a todas las unida-

des de producción de la misma actividad y que elaboran el mismo tipo de producto, el sector

agrupa a aquellas empresas cuya "actividad principal" es la misma. Se trata por tanto de con-

ceptos no idénticos. Dado que las estrategias competitivas se definen como posibles líneas de

actuación que puede adoptar una empresa para competir en determinados mercados y en un

negocio especifico, se supone que la adaptación de estrategias de diferenciación vendrá condi-

cionada por el sector de pertenencia de la empresa, y por el mercado en el que vaya a competir.

La fundamentación de esta hipótesis se encuentra que en cada sector industrial presenta unas

potencialidades de diferenciación distintas, dependiendo tanto de sus características mercado-

lógicas (destinatario final o intermedio, tipo de consumidor, etc.) como productivas (exigencias

de mayor o menor nivel tecnológico, necesidad de actividades de I+D, etc.). Es decir,

H2: La adopción de estrategias de diferenciación depende del sector de pertenencia de

la empresa. En otros términos: existen sectores en los que resulta más probable que las empre-

sas implementen estrategias de diferenciación para competir. Por tanto, el sector de pertenen-

cia de las empresas es un factor condicionante de las posibilidades de diferenciación.

A la hora de medir la posible influencia del sector en la diferenciación, utilizaremos tres

variables: a) en primer lugar, el grado de concentración del sector; b) en segundo lugar, una

clasificación basada en la mayor o menor demanda que tienen los distintos sectores; e) en ter-

cer lugar, con una agregación de los sectores basada en el nivel tecnológico de las actividades

que forman parte de cada uno de ellos (el encuadre adjunto desarrolla cada una de las variables

expuestas):

144 Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

(a) {C4] es la concentración media del sector, medida por el porcentaje de ventas que representan las cuatro empresas más

grandes del sector.

(b) La variable {DEMAN] indica el crecimiento de la demanda en los distintos sectores. Las categorías son las siguientes: débil,

media y fuerte. La pertenencia de cada uno de los sectores a cada una de estas tres categorías es la siguiente:

Demanda débil Demanda media Demanda fuerte

Textil, confección A1imen, bebidas, tabaco Química

Cuero, marroquinería Papel, edición, artes g. Maquinaria, e.mecánico

Calzado Plástico, caucho Material eléctrico

Madera, corcho Material de transporte

Cerámica (todo tipo)

Metalurgia, p.metálicos

Mueble

Juguetes

(e) La variable [TECNO] indica la intensidad tecnológica de los distintos sectores. Las categorías son las siguientes: baja, media

o alta. Se codifica de la siguiente forma por medio de dos variables dummys.

Esta clasificación agrupa los sectores según el criterio de intensidad de la I+D en el conjunto de paises pertenecientes a la OCDE.

La intensidad tecnológica se define como la relación entre I+D industrial y cifra de negocios (OCDE, 1993). Las industrias se

clasifican en los tres grupos siguientes:

- Alta tecnología: aeroespacia! (CITI 3845); ordenadores y máquinas de oficina (CITl 3825); material de radio y

telecomunicaciones (CITI 3832); máquinas eléctricas (CITI 383-3832); industrias farmacéuticas (CITI 3522); instrumentos de

precisión (CITI 385).

- Tecnología Media: industrias químicas con exclusión de los productos farmacéuticos (Cm 351 + 352 - 3522); caucho y

productos plásticos (CITI 355 + 356); metales no férreros (CITI 372); máquinas no eléctricas (CITl 382-3825); vehículos

automóviles (CITI 3843); otros transportes (CITI 3842+3844+3849); otras industrias manufactureras (CITI39).

- Baja tecnologia: alimentación, bebidas y tabaco (CITI 31); textiles, confección y cuero (CITI32); madera (Cm 33); papel e

imprenta (CITI 34); refino de petróleo (CITI 353+354); productos minerales no metálicos (CITI 36); siderurgia (CITI 371);

productos metálicos (CITI381); construcción nava! (CITI 3841).

Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158 145

Mas Verdú, F.

c) Mercado de ventas

Como se acaba de señalar, las estrategias de diferenciación se adoptan de cara a compe-

tir en determinados mercados. Es decir,

H3: La probabilidad de que se pongan en marcha estrategias de diferenciación estará

influida por el mercado al que se dirijan las ventas.

El mercado de destino se codifica por las variables [MERCAl] y [MERCA2]. La codificación

se realiza de forma que se pueda abarcar cuatro mercados: empresas claramente exportadoras,

empresas bastante exportadoras, empresas poco exportadoras y empresas no exportadoras.

- Empresas claramente exportadoras: aquellas que destinan al menos un 70% de su fac-

turación a la exportación.

- Empresas bastante exportadoras: Exportan entre un 20% y un 69% de su facturación.

- Empresas poco exportadoras: Exportan hasta un 19% de la facturación.

- Empresas no exportadoras: No llevan a cabo actividades de exportación. El 100% de

la facturación se vende dentro del mercado nacional.

d) La localización territorial de la empresa

La actividad productiva de las empresas se desarrolla en contextos socioeconómicos di-

versos. Con la crisis del fordismo, la especificidad de estos contextos ha ido adquiriendo mayor

transcendencia en la literatura económica. Sólo teniendo en cuenta los entorno s territoriales

específicos y los sistemas empresariales, se puede comprender que una misma solución técni-

co/organizativa pueda funcionar de modo distinto no sólo en diferentes empresas, sino también

en territorios distintos. La toma en consideración de la dimensión territorial adquiere carta de

naturaleza en la economía industrial -y más tarde, de un modo todavía embrionario, en la di-

rección estratégica de empresas- con los trabajos de G. Becattini (1975, 1979) sobre "los distri-

tos industriales" 8. Recuperando el concepto de distrito marshalliano, éste es definido como

"una entidad socio-territorial, caracterizada por la presencia de una comunidad de personas y

una población de empresas en un espacio geográfico e histórico dado" (Becattini, 1992). Este

entorno socioeconómico (al que Marshall se refiere como "atmósfera industrial") es la base de

economías externas, ya sean verticales (segmentos de la producción, empresas especializadas y

subcontratistas) o de carácter horizontal (mano de obra cualificada, servicios comunes).

El territorio supone un elemento integrador de las externalidades (Costa et al, 1993), de

forma que las empresas localizadas en un área determinada, extraen beneficios derivados de su

proximidad. De este modo, la localización concentrada se convierte en una vía para aumentar

el tamaño y la especialización de una industria.

El sistema de producción especializado y flexible tiende a descentralizar su proceso

productivo. Ello permite adaptaciones a los cambios de mercado sin incremento en costes. Las

nuevas tecnologías y la flexibilidad en la organización inherente en los sistemas descentraliza-

dos, facilitan compatibilizar rendimientos y series cortas (Costa, 1990). En otros términos,

mientras que la concentración productiva vendría a responder a las necesidades de producción

146 Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

estandarizado, la industrialización difusa se adapta mejor las exigencias de especialización

flexible (Camisón, 1993).

La proximidad física entre empresas facilita la transferencia de conocimiento y el inter-

cambio de experiencias. Ello se pone de manifiesto en las firmas más pequeñas que, gracias a

esa cercanía, pueden obtener una dimensión operativa mediante el acceso a "recursos compar-

tidos" (Camisón y Molina, 1996, 1998 a,b,c,d). Así pues contrastaremos la hipótesis

H4: La localización en distritos industriales es un factor que facilita la implementación

de estrategias de diferenciación. En otros términos, determinados entornas territoriales son un

factor favorecedor en la puesta en marcha de estrategias de diferenciación por parte de las

empresas de menor dimensión.

La localización territorial la mediremos por la variable [TERR]. Esta variable toma valor

1 si la empresa está ubicada en un distrito industrial y O en el resto de casos. Se distingue a las

empresas en cuatro categorías según la zona donde se ubiquen: empresas pertenecientes a co-

marcas de desarrollo reciente (DR), distritos industriales (DI), áreas metropolitanas (AR) y el

resto de comarcas.

e) Otras variables

- Utilización de servicios avanzados. Medida por la variable [SINTEC]. Variable dicotó-

mica que toma valor 1 si la empresa utiliza los servicios prestados por algún instituto tecnoló-

gico, y O si no pertenece.

- Características del empleo. Atendiendo a la distinción si la empresa posee trabajado-

res de tipo eventual o solamente trabajadores fijos. Codificada por las variables [EMPLl] y

[EMPL2}.

- Tipo de empresa. Codificada por la variable [CENTRAL]. Toma valor O si la empresa es

una empresa matriz y valor 1 si es una empresa filial.

- Presencia de capital extranjero. Controlada por la variable [KEXT} que indica el porcen-

taje de capital que corresponde a capital extranjero.

- Fecha de constitución. Característica medida por el año de creación de la empresa.

Nivel de informatización. Codificada por la variable [RECINF}. Toma valor 1 si la em-

presa posee recursos informáticos sólo para producción o para producción y administración.

Toma valor O si no posee recursos informáticos o únicamente posee recursos informáticos en

administración.

- Diferenciación. Es la variable dependiente, objeto de estudio. Está codificada por

[DIF}.La variable [DIF} toma valor 1 si la empresa diferencia (ya sea en producto o en informa-

ción) y O si la empresa no diferencia.

Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158 147

Mas Verdú, F.

Metodología: modelos de elección discreta

Como se acaba de exponer, la diferenciación es una variable dicotómica (toma valor 1 si

la empresa diferencia y valor O si la empresa no diferencia). Las probabilidades de respuesta de

una variable dicotómica son:

Se puede construir un modelo lineal generalizado para investigar la relación entre el

predictor lineal /J¡ y las variables predictoras Xi'

La elección de una función de enlace entre /J¡ y las variables predictoras X¡ puede reali-

zarse de varias formas, En primer lugar, mediante una función de identidad. En este caso el

predictor lineal /J¡ y las probabilidades pi coinciden y la distribución del error es normal. Se

denomina lineal porque el predictor lineal varía dentro del rango de probabilidad (0,1) Y asume

una distribución normal. Otra solución consiste en buscar alguna transformación de los valores

de pi que no presente limitaciones de rango. Las dos funciones de distribución más usadas en

este contexto son: (1) la distribución normal tipificada; (2) la distribución logística

(1) 0 (80 HX¡ B' X¡ ) = ------- f B, + a. B'X¡ e-I/(2z)' dz

>J21t 00

1

(2) A(80 +a¡ B'X¡ ) = --------------------------

1+ e-(B, + a. B'Xi )

La (1) utiliza como función de enlace la función probit:

El resultado es el modelo de regresión probit que puede tomar valores dentro del rango -

Y asume una distribución normal tipificada. La transformación de los valores de la escala

00 / +00

de probabilidades 1t¡ en los valores de la nueva escala se denomina transformación probit y con-

siste en sustituir la probabilidad por el valor acumulado de la distribución normal tipificada.

La (2) utiliza la función logística:

148 Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

1t.

I

logit ( 1ti ) = lag ( -------- ) = s, + <X¡ B'X¡

1 - 1t.I

El modelo resultante se denomina modelo de regresión logit que varía también en el

mismo rango que el pro bit. La transformación de los valores de la escala de probabilidades 1t¡

en la nueva escala dellogaritmo de la razón de productos cruzados se denomina transformación

logit y se designa por logit (1t). Tanto en el caso de la función probit, como en la logit la distri-

bución del error es binomial. La función logit es una de las opciones más familiares en muchas

investigaciones, en parte debido a su simplicidad y a la conceptualización de la transformación

logit que puede interpretarse en términos de la razón de probabilidades. El modelo logit se

caracteriza por emplear una combinación de predictores continuos y categóricos (patrón de

predictores ) para estimar la probabilidad de que una respuesta binaria ocurra. Además tienen

la ventaja de no requerir los supuestos de otros modelos lineales clásicos. Es por ello que en-

cuentran un amplio margen de aplicaciones en estudios observacionales y econométricos.

Dos enfoques cabe distinguir cuando se emplea una función de enlace logit: a) modelos

con datos no agrupados; b) modelos con datos agrupados. El modelo con datos no agrupados se

da cuando uno o varios predictores son continuos y resulta difícil que se repitan los mismos

valores en los predictores. El análisis resultante es el análisis de regresión logística, una genera-

lización del análisis de regresión clásico para variables de respuesta binaria. Este es el modelo

que utilizamos. Su descripción sería la siguiente:

si y> OI

Yi= {

en otro caso

Donde Y¡ es una variable que representa la preferencia de la empresa Y por una decisión

determinada; X es un vector de variables explicativas; B es un vector de parámetros a estimar

que mide el efecto de un cambio en el vector X sobre la variable Y¡; y ei es una perturbación

aleatoria.

MODELO GENERAL: UN MODELO CONTENIENDO TODAS LAS VARIABLES

Se han analizado cuatro modelos. En todos los modelos se han mantenido fijas las si-

guientes variables: localización territorial (TERR), presencia de capital extranjero (KEXT), fecha

de constitución de la empresa (CONSTIT), utilización de servicios avanzados (SINSTEC), el carácter

central o filial de la empresa (CENTRAL), los mercados a los que la empresa vende sus productos

(MERCAJ, MERCA2). el empleo fijo o eventual (EVEN1, EVEN2) y la utilización de recursos informá-

ticos (RECINF). Se han intercambiado en los distintos modelos la variable concentración (C4) por

las variables sectores de demanda (DEMANl, DEMAN2), e intensidad tecnológica sectorial

(TECN01, TECN02) dado que ambas hacen referencia al sector y están correladas. El mismo caso

se da para facturación [FACT] y número de trabajadores [NTRABJ; ambas expresan el tamaño de

la empresa. Se aplica el mismo criterio que para el sector. La presencia de las mismas de forma

simultánea podría dar lugar a multicolinealidad.

Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158 149

Mas Verdú, F.

Los cuatro modelos analizados son globalmente aceptables, Tienen una precisión en

torno al 66% y la Cffi-2 es lo bastante grande como para asegurar que el modelo es distinto del

modelo nulo. Las conclusiones sobre las variables de los modelos son fiables ya que se cum-

plen las mismas pautas para los cuatro. .

El modelo más completo es el modelo 3. Este incorpora cuatro variables [DEMl}, [DEM2],

[TECl], [TEC2] en vez de una (C4) para explicar la influencia del sector. Igualmente incorpora el

nivel de facturación [FACT¡ que es la variable más importante para explicar la diferenciación

(en este modelo llega a tener un peso del 16%). Un modelo con más variables en la mayoría de

los casos explica mejor el resultado de la variable dependiente. Atendiendo a otros criterios que

eliminan el peso del número de variables, como el AlC de Akaike, este modelo sigue siendo el

más completo de los cuatro.

MODELO GENERAL

Modelo 1 Modelo 2 Modelo 3 Modelo 4

C4 l 43

L

16,40 1,32 14,25

DEMANl 0,60 3,35 0,74 5,31

DEMAN2 0,30 5,85 0,45 13,34

TECNOl 0,30 0,73 0,09 0,07

TECN02 0,47 4,09 0,40 2,98

TERR 0,04 0,18 0,02 0,03 0,06 0,36 0,06 0,34

KEXT 0,00 0,34 0,00 0,01 ·0,01 1,93 0,00 0,67

CONSTIT 0,00 0,43 -0,01 4,04 0,00 0,36 -0,01 2,72

SINSTEC 0,27 7,20 0,35 1?-15 0,24 5,65 0,31 9,41

CENTRAL 0,26 1,00 0,41 2,55 0,26 0,99 0,39 2,31

FACTURA 0,27 72,88 0,27 72,38

NUMTRAB 1,66 20,17 1,59 18.33

NUMTRAB2 -6,06 16,92 -5,66 11,53

MERCAl 0,32 8,45 0.19 3.02 0,24 4,58 0,10 0,87

MERCA2 0,29 7,99 0,21 4.35 0,29 7,97 0,21 4,19

EVENl 0,29 6,71 0,25 4,96 0,32 7,97 0.27 5,65

EVEN2 ·0,02 0,05 0,08 0,58 0,01 0,01 0,09 0,72

RECINF 0,24 5,87 0,37 14,04 0,22 4,58 0,34 11,Q4

CTE 1,87 0,08 16,76 6,29 1,74 0,07 14,21 4,41

CHI-2 175,91 132,38 207,27 167,67

PRECISION 66,14% 64,40% 66,34% 65,14%

En cursiva, valores t

Sombreado, significalivas al 5%

150 Investigaciones Europeas, Vol. 6, N° 2, 2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

a) El tamaño empresarial

El tamaño es la característica empresarial más importante a la hora de explicar la dife-

renciación en la empresa. Tanto la variable [FACT} como la variable que representa el tamaño

[NTRAB} son significativas con signo positivo. Ambos crecimientos no son exactamente lineales

(si se agrupa en 5 intervalos de facturación, sí que se aprecia una progresión lineal en la dife-

renciación).

Se han hecho diversas pruebas introduciendo términos cuadráticos para [FACT} y

[NTRAB}. Pero la mejor forma de introducir [FACT} en el modelo general es la lineal. De este

modo, puede concluirse el cumplimiento de la hipótesis 1, de modo que se puede concluir que

las empresas son más diferenciadoras a medida que facturan más. Para [NUMTRAB} se ha obser-

vado que mediante términos cuadráticos, el modelo mejoraba algo globalmente, y dicha varia-

ble resultaba significativa. Con esto se logra explicar mejor el intervalo comprendido de 11 a

50 trabajadores donde se tienen las empresas menos diferenciadoras. Además las empresas

medianas y grandes serán semejantes en cuanto a diferenciar por el número de trabajadores

totales.

Especialmente importante es la variable [FACT} a la hora de explicar la diferenciación.

Su peso en los modelos donde está presente es especialmente alto (obsérvese el estadístico t).

b) La influencia del sector

Las variables que reflejan la pertenencia sectorial de la empresa son significativas. Las

empresas que compiten en sectores con mayor concentración son más diferenciadoras (C4 es

positiva y significativa en los dos modelos donde está presente). También son más diferencia-

doras las empresas de sectores con una demanda fuerte (DEMANl y DEMAN2 son significativas en

los dos modelos donde están presentes). Esta conclusión es similar a la que se observa en el

cuadro descriptivo. La diferenciación es más frecuente en los sectores de demanda fuerte.

No parece tan claro en el modelo la influencia del sector medido a través de la variable

intensidad tecnológica [TECN}. Sin embargo, la inclusión en el modelo de ésta variable como

única que explique el sector, indica que las empresas pertenecientes a sectores con tecnología

media-alta son las más diferenciadoras (TECN2 significativa al 10% en ambos modelos). Al

igual que se observa en el análisis descriptivo no hay diferencia entre empresas pertenecientes

a sectores de tecnología media o alta en cuanto a la diferenciación.

Tras la variable tamaño, la variable que mayor influencia tiene sobre la diferenciación

es el sector representado a través de las variables C4 o DEMANDA, con lo que queda confirmada

la hipósesis 2.

c) Mercado y diferenciación

El tipo de mercado también resulta significativo a la hora de explicar la diferenciación tal

como se indicaba en la hipótesis 3. Las variables [MERCAl} y [MERCA2} son significativas con

signo positivo, es decir, que las empresas con menos actividad exportadora son las que tienen más

probabilidad de diferenciar. En el análisis descripti vo también se pudo observar que el porcentaje

de empresas diferenciadoras dentro del intervalo de las muy exportadoras era elevado.

In vestigaciones Europeas, Vol. 6, N° 2, 2000, pp. 131-158 151

Mas Verdú, F.

¿Son los segmentos de empresas no exportadoras, de un lado, y las claramente exporta-

doras, de otro, similares entre sí en cuanto a la diferenciación ? En principio parece que no,

pero habría que examinar qué tipo de empresas recoge cada segmento. Hay sectores como

alimentación que cuenta con empresas poco exportadoras y diferenciadoras. Sin embargo, en

sectores como el calzado y juguete aparecen empresas muy exportadoras pero con un porcenta-

je reducido de empresas díferenciadoras".

d) Situación territorial de la empresa

En el análisis descriptivo no se aprecian grandes diferencias en los porcentajes de dife-

renciación de cada territorio. La variable [TERRJ no es significativa para ninguno de los mode-

los. Para el conjunto de empresas de la muestra, el hecho de que las empresas se encuentren

ubicadas o no en comarcas calificadas como distrito industrial no parece influir en el hecho de

que se lleven a cabo estrategias de diferenciación. Es decir, no se cumple la hipótesis 4. Ello no

obstante, en la subsección 3.4. se llevará a cabo un análisis desagregado.

e) Otras variables

Antigüedad de la empresa en el mercado. En el análisis descriptivo se observa que las

empresas más antiguas tienen un porcentaje mayor de empresas diferenciadoras. Sin embargo,

la variable [CONST] es significativa sólo en uno de los modelos analizados. Teniendo signo

negativo, se concluiría que las empresas más antiguas son las más diferenciadoras.

La utilización de servicios avanzados. [SINSTEC] es significativa para todos los modelos

con signo positivo. La pertenencia de la!':empresas a Institutos Tecnológicos es un factor clave

para diferenciar.

Tipo de empresa. El tipo de empresa, variable [CENTRAL], no es una variable significati-

va en ninguno de los modelos analizados. En el análisis descriptivo se observa que en las em-

presas filiales hay más empresas diferenciadoras que en las centrales. Pero ha de tenerse en

cuenta que en la muestra solo hay 93 empresas filiales.

Capital extranjero. Para ningún modelo de los analizados [KEXT) es significativo. Por-

centualmente hay más empresas diferenciadoras entre aquellas que poseen capital extranjero.

En todo caso, conviene tener presente que en la muestra sólo existen 101 empresas con capital

extranjero.

Recursos informáticos. Las empresas que poseen recursos informáticos tanto en admi-

nistración como en producción son las más diferenciadoras.

Conclusiones sobre el modelo general

Algunas características empresariales se muestran claves a la hora de adoptar estrategias

de diferenciación. En primer lugar, el tamaño de la empresa. Las empresas más grandes (tanto

si el tamaño se mide por la facturación como por el número de trabajadores) son las que tienen

más probabilidad de diferenciar. Un segundo factor influyente es la pertenencia a determinados

sectores. Aquellas empresas que compiten en sectores más concentrados, o de mayor demanda,

o sectores de una intensidad tecnológica media-alta tienen más posibilidades de diferenciar. En

tercer lugar se encuentra la disponibilidad de recursos informáticos. Aquellas empresas que

152 Investigaciones Europeas, Vol. 6, W 2,2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

utilizan recursos informáticos en producción y en administración o solamente en producción

son más diferenciadoras. En cuarto lugar, la pertenencia a institutos tecnológicos. La utiliza-

ción de servicios avanzados prestados por institutos tecnológicos posibilita que las empresas

implemente estrategias de diferenciación. En quinto lugar, el mercado de destino.

DIFERENCIACIÓN Y TAMAÑO SEGÚN INTERVALOS

Dado que el tamaño ha resultado ser un factor clave a la hora de diferenciar, se ha reali-

zado un análisis separado para cuatro intervalos, intentando determinar si en cada uno de ellos

se producen variaciones en cuanto a los factores clave. Los intervalos contemplados han sido:

(a) microempresas: entre 1 y 9 trabajadores

(b) pequeñas empresas: entre 10 y 50 trabajadores

(c) medianas empresas: entre 51 y 250 trabajadores

(d) grandes empresas: más de 250 trabajadores

Para cada intervalo de trabajadores se han analizado dos modelos. Las variables [TERR},

[KEXT}, [CONSTIT}, [SINSTEC}, [CENTRAL], [MERCAl], [MERCA2}, [EVENl], [EVEN2] y [RECINF] se han

mantenido fijas. En los distintos modelos se han intercambiado las variables representativas de

la pertenencia sectorial; C4, [DEMANl], [DEMAN2}, [TECNOl], [TECN02].

(a) Microempresa y diferenciación

La variable [TERR] es significativa y con signo positivo para los dos modelos analizados.

Es decir, las microempresas pertenecientes a distritos industriales tienen más probabilidad de

diferenciar que las que pertenecen a áreas metropolitanas, desarrollo reciente o resto.

También es significativo el tipo de contrato de los trabajadores que tienen las empresas.

Aquellas empresas que cuentan con un número igualo mayor de trabajadores eventuales que

fijos tienen más probabilidad de diferenciar (la variable [EVENl] significativa con signo positi-

vo). Podría interpretarse que la flexibilidad que aporta este tipo de empleo facilita a las mi-

croempresas la puesta en marcha de estrategias de diferenciación. Con menos importancia en el

modelo pero también significativa (al nivel 10%) aparece la utilización de recursos informáti-

coso Las microempresas con recursos informáticos en producción o administración y produc-

ción son más diferenciadoras. Con carácter global el modelo puede considerarse fiable. Los

valores CHI-2 y los porcentajes explicativos del modelo global resultan aceptables.

(b) Pequeña empresa y diferenciación

Un primer dato a tener en cuenta es que en este intervalo el número de empresas dife-

renciadoras está por debajo de la media de la muestra global. La probabilidad de que las pe-

queñas empresas diferencien en este intervalo depende del sector, medido tanto por el nivel de

concentración como por la pertenencia a sectores de demanda media-fuerte. En menor medida,

también depende de la intensidad tecnológica del sector.

Igualmente la utilización por parte de las pequeñas empresas de los servicios que pres-

tan los Institutos Tecnológicos también apoya la diferenciación. La variable [MERCA2} es signi-

Investigaciones Europeas, Vol. 6, N° 2,2000, pp. 131-158 153

Mas ve-a« F.

ficativa en los dos modelos. No obstante, [MERCA2] no es una variable que indique claramente

el mercado donde la empresa diferencie más ya que ésta recoge a las empresas no exportadoras

y a las bastante exportadoras. En estos segmentos, por tanto, tendríamos a las empresas más

diferenciadoras.

El modelo en su globalidad cuenta con un valor de CHI2 aceptable. Sin embargo, el

modelo estima de modo deficiente las empresas diferenciadoras, el índice de sensitividad es

demasiado bajo (9% y 13%) (no se muestran en la tabla). La causa es que el modelo intenta

estimar bien las empresas no diferenciadoras que son la mayoría y por tanto 'se preocupa poco'

de estimar bien las empresas diferenciadoras.

CUADRO 7. MODELO POR NÚMERO DE TRABAJADORES

1·9Irab. (N=233 ) 10· SOlrab. (N=1235) 51- 250trab. (N=487) Másde250lrab. (N=66)

C4 -0,61 0,31 1,62 5,17 1,81 0,42

DEMANl 1,59 1,67 0,72 2,79 B,03 0.02

DE~N2 0,49 1,56 045 8.14 1,51 2.02

lECNOl -1,03 0.64 0,06 002 0,18 0,06 -0,02 0,00

lECN02 -1,38 I,SO 0,57 3 7 0,46 1,14 0,23 0,03

TERR 063 408 0,71 I,BO -0,15 1.27 0,11 0.20 0,16 0,54 0,65 0,46 0,93

KEXT 0,01 0,55 0,01 0,00 0,00 0,63 0,00 0,10 {l,D1 0,07 -0,03 3,38 -0,03

CONSTIT -0,03 2,58 -0,02 0,86 0,00 0,58 0.00 1,02 0.00 0,62 -0,03 1,96 -0,04

SINSTEC 0,09 0,09 0,12 11,06 0,38 8 0.21 1.04 0,18 0.77 2,98 8,79 3.1"1

CENTPAL -0,99 0,55 -, ,09 0.24 0,22 0,31 0,50 1,56 0,45 1.21 3,72 4,66 3,28

MERCA 1 0.26 0,43 0,16 103 O..J03 0,04 0,14 0,46 0,08 0,15 3,66 8,64 353

MERCA2 0,02 0,01 -0,05 586 031 5,59 I 0,08 0,14 0,05 0,05 1,49 1,92 1,85 2,47

EVENl 0,79 6,90 1,62 0,24 2.66 0,03 0,02 0,02 0,01 -0,62 0,33 -D.6? 0,39

EVEN2 5,'6 0,15 5,27 0,26 0,10 0,52 0,06 0,11 0,07 0,12 1,17 1,90 1,34 2,18

REONF 0,68 3,94 0,57 3," 0,20 2,51 0,62 9,64 0,57 8,01 0,66 0,40 0,87 0,70

CTE 48,48 2,45 39,93 1,74 6,08 0,53 5,04 0,35 10,53 0,82 8,30 0.49 64,01 1,69 64,69 1,48

O-U-2 23,13 28,16 37,85 60,14 23,66 33,43 32,68 36,92

PRECISION 64,38% 66,09% 67,02% 67,27% 57,70% 62,01% 87,88% 90,91%

154 Investigaciones Europeas, Vol. 6, N° 2, 2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

(c) La diferenciación en las medianas empresas

Dos variables influyen en la diferenciación en el caso de las empresas medianas (51-250

trabajadores). La primera y más importante es [REClNF): las empresas que poseen recursos

informático s son más diferenciadoras. También los sectores más concentrados (C4) diferencian

más. El modelo es globalmente aceptable. Los porcentajes de especificidad y sensitividad supe-

ran ambos el 50%. Los valores de CHI2 son aceptables.

(d) Grandes empresas y diferenciación

Teniendo solo 66 datos el modelo que se obtiene es óptimo. En las empresas de mayor

tamaño el hecho de diferenciar es función de la pertenencia a institutos tecnológicos, ser empre-

sas filiales y destinar sus productos al mercado doméstico. También influye aunque en menor

medida la variable capital extranjero. El modelo sólo clasifica mal 6 empresas y tiene una preci-

sión casi del 91 %. En este grupo hay más empresas diferenciadoras que no diferenciadoras.

Conclusiones sobre los modelos tamaño y diferenciación

Puede observarse ciertas pautas en los modelos analizados. La variable territorio (distri-

to industrial) es claramente significativa en su influencia para diferenciar en las microempre-

sas; su peso decae en el modelo conforme aumenta el tamaño de empresa. El sector de perte-

nencia influye especialmente en las empresas pequeñas y medianas (10 a 250 trabajadores).

Aunque la presencia de capital extranjero no es una variable significativa, adquiere cierto peso

diferenciador en las empresas más grandes. La presencia de empleo eventual como factor dife-

renciador es más importante en las microempresas y se reduce a medida que aumenta el tama-

ño de la empresa.

CONCLUSIONES GLOBALES

Del análisis conjunto de los modelos examinados resulta posible extender y matizar al-

gunas de las conclusiones expuestas sobre el modelo general. En primer lugar, y en cuanto al

tamaño, las empresas más grandes (tanto si se mide la dimensión por número de trabajadores

como por el volumen de facturación) son las que cuentan con una mayor probabilidad de dife-

renciar. Sin embargo, el análisis desagregado por intervalos de tamaños permite concluir que,

en el caso de las microempresas, la variable territorio -que no resulta significativa en el modelo

general- influye claramente en el potencial de diferenciación. Las microempresas ubicadas en

distritos industriales cuentan con una mayor probabilidad de diferenciar. A medida que aumen-

ta el tamaño empresarial decae el peso de la variable territorio.

En segundo lugar, y por lo que se refiere al sector, la diferenciación se da con mayor

frecuencia en los sectores de concentración elevada. Asimismo, la probabilidad de diferenciar

se incrementa en el caso de las empresas pertenecientes a sectores que cuentan con una deman-

da fuerte y que sean actividades de intensidad tecnológica media-alta. Si además de ser empre-

sas de sectores concentrados, éstas cuentan con trabajadores eventurales, aumenta la probabili-

dad de diferenciar. Pero, además, la desagregación por tamaños permite afirmar que la perte-

nencia sectorial resulta especialmente relevante en su influencia sobre la diferenciación en las

empresas pequeñas y medianas (de 10 a 250 trabajadores).

Otras conclusiones relevantes son: a) la presencia de capital extranjero sólo influye en la

diferenciación en el caso de las empresas de mayor tamaño (de más de 250 trabajadores); b)

In vestigaciones Europeas, Vol. 6, N° 2, 2000, pp. 131-158 155

Mas Verdú, F.

aunque son las empresas con menor propensión a exportar las que presentan una mayor proba-

bilidad de diferenciar, se dan excepciones de interés; especialmente llamativo resulta el caso de

un sector tradicional como el calzado, en el que las empresas con mayor probabilidad de dife-

renciar son aquellas que destinan una mayor proporción de su facturación a la exportación.

Igualmente hay que resaltar que las empresas exportadoras tienen mayor tendencia a diferen-

ciar si utilizan recursos informático s y están asociadas a Institutos Tecnológicos; e) el empleo

eventual-como contrapuesto al fijo- parece tener un mayor peso como factor diferenciador en

el caso de las empresas de menor dimensión (rnicroempresas), reduciéndose su influencia a

medida que aumenta el tamaño de la empresa; el componente de flexibilidad que dota a la

empresa de la posibilidad de contar con empleo para atender variaciones en el mercado desde

una perspectiva diferenciadora, es más visible en las empresas de tamaño muy reducido.

NOTAS

(1) Este enfoque recoge la tradición de los trabajos de Selznick (1957) y Penrose (1959), señalando que las empresas

poseen -como base de la ventaja competitiva sostenible- unas determinadas "competencias básicas" (core com-

petences: Prabalad y Hamel, 1990) o "recursos y capacidades" (Wernerfelt, 1984; Barney, 1991; Rumelt, 1991;

Maboney y Pandian, 1992; Peteraf, 1993).

(2) En realidad podría argumentarse que también son los recursos empresariales (mediante barreras como patentes o

a través de la dimensión empresarial como elemento de poder negociador) los que fundamentan el atractivo (po-

der de mercado o monopolio) de determinados sectores.

(3) Incluso algunas de las críticas dirigidas a poner de manifiesto posibles limitaciones metodológicas de estas

estrategias como marco de análisis (Jegers, 1993; Chang, 1993) podrían considerarse, en realidad, como constitu-

tivas de extensiones de dicho esquema.

(4) De forma complementaria o alternativa la estrategia de diferenciación puede consistir en ofrecer una garantía

durante un determinado periodo temporal de forma que resulte más atractiva o extensa que la ofertada por las

empresas rivales. En este caso, en el que la estrategia de diferenciación se basa en la cobertura de garantías con-

viene tener presente también los limites a que éstas pueden enfrentarse como consecuencia de problemas de "azar

moral" (utilización incorrecta debido a la amplitud de la garantía) o de "selección adversa" (incremento de adqui-

rentes de alto riesgo)

(5) En efecto, ambos enfoques cumplen las siguientes dos condiciones -Caves y Williamson, 1985-: 1°) los compra-

dores deben constatar que los bienes ("ramas") que forman parte de una clase de producto son sustitutos cercanos

de cualquier otro, pero poco sustitutivos de bienes fuera de la clase; 2°) estas ramas deben ser sustitutos lo sufi-

cientemente imperfectos como para que cada vendedor perciba que su rama debe hacer frente a una curva de de-

manda decreciente

(6) Para el caso español puede verse una investigación exhaustiva en Camisón (1997).

(7) Puede verse un resumen en Acs, Z.J. et al. (1996) y en Acs, Z.J. y Audrestsch (eds) 1990.

(8) De las compilaciones existentes en este campo, vease: Becattini (1987) y Pyke et al. (1990).

(9) Un análisis -no incluído aquí- por sectores, ha permitido establecer diferencias sustanciales en el comportamien-

to de cada uno.

BffiLlOGRAFÍA

Acs, Z. y Audretsch, P.B. (1990):lhe Economics of Small Firms. An European, Challenge Kluwer Academic Publis-

hers, Dordrecht

Acs, Z.J., et al. (1996): Small Business in the Modern Economy, Blackwell Publishers, Oxford

Amemiya (1981): "Qualitative response models: a survey", Joumal of Economic Literature

Amit, R. y P.J.H. Schoemaker (1993): "Strategic assets and organizational rent", Strategic Management Journal, 14,

págs. 33-46

Ato, M. y López, J.J. (1996): Análisis estadístico para datos categóricos, Editorial Síntesis

Barney, J.B. (1991): Firm resources and sustained competitive advantage. Journal ofManagement, 17, pp 99-110

Becattini, G. (1975): Lo sviluppo conomico della Toscana, Guaraldi, Firenze

Becattini, G. (1979): "Dal settore industriale al distretto industriale. Alcune considerazioni sull'unitá di indagine del\'e-

conomie industriale", Rivista di Economia e Politica Industriale, n° l

Becattini, G. (1987) (ed.): Mercato e forze locali.ll distretto industria/e, TIMulino, Bologna

Becattini, G. (1992) "Les districts marshalliens: une notion socio-economique", en Benko, G. y Lipietz (eds) Les

regions qui gagnent, PUF, Paris

156 Investigaciones Europeas, Vol. 6, N° 2, 2000, pp. 131-158

Estrategias de Diferenciación y Tamaño de Empresa

Camisón, C. (1993): "Dirección de empresas en entornos globales y abiertos: hacia la estrategia de alianzas", Revista

Europea de Dirección y Economía de la Empresa, vol. 2, n° 3, pp. 9-37.

Camisón, C. y Molina, F.J. (1996): "Caracterización de las relaciones entre desempeño y los efectos industria y territo-

rio: una aplicación basada en la Teoría de los Recursos Compartidos. El caso de los distritos industriales", Investiga-

ciones Europeas de Dirección y Economía de la Empresa, vol. 2, n° 3, pp. 27-41.

Camisón, C. (1997): La competitividad de la PYME industrial española: estrategia y competencias distintivas, Madrid,

Ed. Civitas

Camisón, C. y Molina, F.J. (1998a): "Configuraciones organizativas y desempeño: un análisis comparativo de diversos

enfoques teóricos basados en una aplicación a las concentraciones de PYME con base territorial", Cuadernos de Eco-

nomía y Dirección de la Empresa, n° 2, julio-diciembre, pp. 231-251.

Camisón, C. y Molina, F.J. (1998b): "Distritos industriales y recursos compartidos: un enfoque integrador", Revista de

Economía y Empresa, vol. 12, n° 32, pp. 65-82.

Camisón, C. y Molina, F.J. (1998c): "The concept of shared resources: An integrated approach applied to the industrial

dictricts", IV IFSAM World Congress Proceedings, Universidad de Alcalá de Henares, julio, pp. 111-112.

Camisón, C. y Molina, F.J. (1998d): "Organizational Collectivities and Shared Resources: An Integrated Approach",

Academy of Management 1998 Meeting, The Academy of Management, San Diego.

Caves, R.E. y Williamson, P.J. (1985): "What is product differentiation, real/y?", The Joumal of Industrial Economics,

vol. XXXIV, december

Cohen, W.M. y K1epper, S. (1991): "Firm size versus diversity in the achievement of technological advance", En Z.

Acs y D.B. Audretsch (eds.), Innovation and Technological Change: An Intemational Comparison, Ann Arbor: Uni-

versity ofMichigan Press, pp. 183-203.

Cohen, W.M. y K1epper, S. (1992): "The tradeoff between firm size and diversity in the pursuit of technological pro-

gress", Smal/ Business Economics, 4(1), March, 1-14

Costa, M. T., dir. (1993): Cooperación entre empresas y Sistemas productivos locales, IMPI, Madrid.

Costa, M. T. (1990): "La organización industrial en el territorio. Descentralización productiva y economía externas",

en Martí Parellada (Director): Estructura Económica de Cataluña, Ed. Espasa-Calpe, pp.25 1-278

Covin J.G y Slevin D.P. (1989): "Strategic management of small fmns in hostile and benign environments", Strategic

Management Joumal, 10 pp.75-87

Chang Moon, H. (1993): "The dinamics of Porter's Three Generic in International Business Strategy", en Research in

Global Strategic Management, Vol. 4: Global Competition: Beyond the Three Generics, editado por Rugman, A.M. y

Verbeke, A. Greenwich, CT: JAI Press.

Dickson, P.R. y Ginter, J.L. (1987): "Market Segmentatíon, Product Differentiation and Marketing Strategy", Joumal

of Marketing, vol. 51 (abril), pp. 1-10

Fann, G.L. y Smeltzer, L.R. (1989): "The use of information from and about competitors in small business manage-

ment", Entrepreneurship: Theory and practice, 13 pp.35-46

Grant, R.M. (1991): "The resource-based theory of competitive advantage: implications for strategy forrnulation",

California Management Review, 33 pp 114-135

Itami, H. (1987): Mobilizing invisible assets, Harvard University Press, Cambridge. MA

Jegers, M. (1993): "Methodological Limitations of Porter's Three Generic Strategies Framework", pp. 43-49 en Re-

searcn in Global Strategic Management, Vol. 4: Global Competition: Beyond the Three Generics, editado por Rug-

man, A.M. y Verbeke, A. Greenwich, CT: JAI Press.

Kamien, M.1. y Schwartz, N.L. (1975): "Market structure and innovation: a survey", Joumal of Economic Literature,