También podría gustarte

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- SC2021 - UN16 - SIC de Empresas Con Actividades EspecíficasDocumento20 páginasSC2021 - UN16 - SIC de Empresas Con Actividades EspecíficasSergio DusickaAún no hay calificaciones

- Unidad 2 El Sistema de Informacion ContableDocumento6 páginasUnidad 2 El Sistema de Informacion Contablenicolastunessi5Aún no hay calificaciones

- Programa Analitico Contabilidad Empresarial IVDocumento8 páginasPrograma Analitico Contabilidad Empresarial IVNoemi Mayeli GonzalesAún no hay calificaciones

- Tema 1. El Marc de La Informació Comptable 2021 - 22 - ADocumento31 páginasTema 1. El Marc de La Informació Comptable 2021 - 22 - AMireia LopezAún no hay calificaciones

- Clase 1 ADMINISTRACIÓN FINANCIERA III PDFDocumento51 páginasClase 1 ADMINISTRACIÓN FINANCIERA III PDFRuben NavasAún no hay calificaciones

- Sem 01 - Conceptos Básicos PDFDocumento55 páginasSem 01 - Conceptos Básicos PDFRodrigo ColmenaresAún no hay calificaciones

- FCFI - Cont.-AlumnosDocumento91 páginasFCFI - Cont.-AlumnosRosario Ramirez MAún no hay calificaciones

- Contabilidad y Costos Unidad 1Documento117 páginasContabilidad y Costos Unidad 1luis alcantaraAún no hay calificaciones

- Diplomado Contabilidad SabDocumento3 páginasDiplomado Contabilidad SabFQAún no hay calificaciones

- Contabilidad para No ContadoresDocumento144 páginasContabilidad para No ContadoresEnrique Gonzalez Priego100% (1)

- Contabilidad Minera para PymesDocumento82 páginasContabilidad Minera para PymesRaysa OrtizAún no hay calificaciones

- Presentación Estados FinancierosDocumento46 páginasPresentación Estados FinancierosMari Acosta100% (1)

- Taller Generalidades de La ContabilidadDocumento3 páginasTaller Generalidades de La ContabilidadAlexa Díaz RodríguezAún no hay calificaciones

- Contabilidad para No Contadores 27-34Documento8 páginasContabilidad para No Contadores 27-34Valeria HuariAún no hay calificaciones

- CAPITULO DE Estados FinancierosDocumento19 páginasCAPITULO DE Estados Financierosodalys ortegaAún no hay calificaciones

- Sem 01 - Conceptos Básicos PDFDocumento32 páginasSem 01 - Conceptos Básicos PDFJoseph berrocal valdezAún no hay calificaciones

- Orientaciones Pau 2023Documento8 páginasOrientaciones Pau 2023Ivan SanchezAún no hay calificaciones

- CAP 1 - Cont - Finan - 1Documento25 páginasCAP 1 - Cont - Finan - 1Alicia SoledispaAún no hay calificaciones

- Ev3 U1 López Gómez Daniel Alejandro G4BDocumento29 páginasEv3 U1 López Gómez Daniel Alejandro G4BfabriciolopezAún no hay calificaciones

- Introducción - MATERIADocumento6 páginasIntroducción - MATERIAvale facultadAún no hay calificaciones

- Marco Introductorio Niif PDFDocumento24 páginasMarco Introductorio Niif PDFlizbeth cabarcasAún no hay calificaciones

- Juan Herrera Actividad1.2Documento7 páginasJuan Herrera Actividad1.2Juan Guillermo Herrera MedinaAún no hay calificaciones

- La Importancia Del Control Ambiental en La Industria-Auditoria .A-RosmeryDocumento10 páginasLa Importancia Del Control Ambiental en La Industria-Auditoria .A-Rosmerycynthia kareli culquipoma hurtadoAún no hay calificaciones

- SESION No 1 ANDocumento12 páginasSESION No 1 ANmaul55285Aún no hay calificaciones

- 06 - RegistrosDocumento15 páginas06 - RegistrosGonzalo VegaAún no hay calificaciones

- Tips para Diagnostico NICSP - CGR PDFDocumento27 páginasTips para Diagnostico NICSP - CGR PDFsolangeAún no hay calificaciones

- Niif EmpresasDocumento45 páginasNiif EmpresasLady Johana Martinez CastilloAún no hay calificaciones

- CS2019.Un02.EL Marco Normativo ContableDocumento47 páginasCS2019.Un02.EL Marco Normativo ContableLOURDES AYELEN ROMEROAún no hay calificaciones

- Orientaciones Programa Economia Empresa Pau 2021 22Documento8 páginasOrientaciones Programa Economia Empresa Pau 2021 22Ivan MartinezAún no hay calificaciones

- S01.S1 BienvenidaDocumento54 páginasS01.S1 BienvenidaDavid FernándezAún no hay calificaciones

- CF - Base s1 PDFDocumento43 páginasCF - Base s1 PDFChibi GarciaAún no hay calificaciones

- Curso de Contabilidad BasicaDocumento285 páginasCurso de Contabilidad BasicaCristofer Miranda SernaquéAún no hay calificaciones

- Contabilidad I Parte IDocumento137 páginasContabilidad I Parte IAndreaAún no hay calificaciones

- Contabilidad BásicaDocumento37 páginasContabilidad BásicaAnggie AponteAún no hay calificaciones

- Diapositiva 1Documento2 páginasDiapositiva 1Lucecita F FloresAún no hay calificaciones

- Unidad 01 Tema 02 2022 02 Contabilidad General (0046) ACDocumento21 páginasUnidad 01 Tema 02 2022 02 Contabilidad General (0046) ACLorena ValenciaAún no hay calificaciones

- Cuadro Comparativo Contabilidad Administrativa y La Contabilidad FinancieraDocumento7 páginasCuadro Comparativo Contabilidad Administrativa y La Contabilidad FinancieraJuanguilloz Pjota50% (2)

- Exposicion ProyectoDocumento16 páginasExposicion ProyectoLey Niker Guethe BarriosAún no hay calificaciones

- SC2021 - Un13 - Subsistema Activos FijosDocumento43 páginasSC2021 - Un13 - Subsistema Activos FijosSergio DusickaAún no hay calificaciones

- Seminario de Actualizacion Contable 2019Documento136 páginasSeminario de Actualizacion Contable 2019Carlos Rivas100% (1)

- Fundamentos de ContabilidadDocumento46 páginasFundamentos de ContabilidadEumir MoralesAún no hay calificaciones

- Introd. Niif Unidad 3 Clase 2Documento43 páginasIntrod. Niif Unidad 3 Clase 2Paulina CheleAún no hay calificaciones

- I La Importancia de Los Costos 2020Documento24 páginasI La Importancia de Los Costos 2020Halí ChanAún no hay calificaciones

- RA1 Act1 Introduccion Informacion FinancieraDocumento17 páginasRA1 Act1 Introduccion Informacion FinancieraElizabeth Vidal RuizAún no hay calificaciones

- Análisis Estratégico Financiero - Sesión 1 - Principios de ContabilidadDocumento60 páginasAnálisis Estratégico Financiero - Sesión 1 - Principios de ContabilidadJosette DuffauAún no hay calificaciones

- Análisis de Estados Financieros Tema 1Documento13 páginasAnálisis de Estados Financieros Tema 1alex.santt22Aún no hay calificaciones

- Contabilidad 2Documento30 páginasContabilidad 2Isabel PerezAún no hay calificaciones

- Contabilidad Gerencial IntroduccionDocumento62 páginasContabilidad Gerencial IntroduccionElainyAún no hay calificaciones

- Análisis de Estados Financieros - 1 - 1Documento73 páginasAnálisis de Estados Financieros - 1 - 1giancarlo567Aún no hay calificaciones

- Introduccion y Generalidades de La Administracion Financiera Prof. Danny ZambranoDocumento11 páginasIntroduccion y Generalidades de La Administracion Financiera Prof. Danny ZambranoAndrés Sanaguano100% (1)

- SC2022 - Un 02 - El Sistema Información Cble - 2da. ParteDocumento24 páginasSC2022 - Un 02 - El Sistema Información Cble - 2da. ParteMacarena ContiAún no hay calificaciones

- ANÁLISIS DE ESTADOS CONTABLE S - Bloque 1 Academia CEUSDocumento49 páginasANÁLISIS DE ESTADOS CONTABLE S - Bloque 1 Academia CEUSandreina rochaAún no hay calificaciones

- GOLFDocumento31 páginasGOLFocatalaAún no hay calificaciones

- Apunts AnálisisDocumento66 páginasApunts AnálisissarahsaganaAún no hay calificaciones

- Principios y Normas de Contabilidad PDFDocumento33 páginasPrincipios y Normas de Contabilidad PDFElmer Pascual PerezAún no hay calificaciones

- S2-Sistemas de Informacion - JPVDocumento11 páginasS2-Sistemas de Informacion - JPVMobile LegendsAún no hay calificaciones

- Auditoría Financiera: Grupo N°2Documento32 páginasAuditoría Financiera: Grupo N°2Paola ZambranoAún no hay calificaciones

- CONTABILIDADDocumento14 páginasCONTABILIDADJuan Carlos Borrero RodriguezAún no hay calificaciones

- Cuadro SinopticoDocumento18 páginasCuadro SinopticoFernanda RamirezAún no hay calificaciones

- Albert Esplugas Boter - La Comunicacion en Una Sociedad LibreDocumento277 páginasAlbert Esplugas Boter - La Comunicacion en Una Sociedad LibreAbigail NashAún no hay calificaciones

- Tema Tema 3 3Documento21 páginasTema Tema 3 3Evelin VargasAún no hay calificaciones

- CS2019.Un11.Bienes de UsoDocumento90 páginasCS2019.Un11.Bienes de UsoGonzalo VegaAún no hay calificaciones

- CS2019 Un14 PasivosDocumento71 páginasCS2019 Un14 PasivosGonzalo VegaAún no hay calificaciones

- CS2019 Un13 InversionesDocumento39 páginasCS2019 Un13 InversionesGonzalo VegaAún no hay calificaciones

- CS2019 Un12 IntangiblesDocumento38 páginasCS2019 Un12 IntangiblesGonzalo VegaAún no hay calificaciones

- 06 - RegistrosDocumento15 páginas06 - RegistrosGonzalo VegaAún no hay calificaciones

- 05 - Formularios y ComprobantesDocumento13 páginas05 - Formularios y ComprobantesGonzalo VegaAún no hay calificaciones

- SC 2017 - U13 PDFDocumento11 páginasSC 2017 - U13 PDFGonzalo VegaAún no hay calificaciones

- 02 - Sistemas de Información ContableDocumento14 páginas02 - Sistemas de Información ContableSilvana Andrea BogadoAún no hay calificaciones

- 03 - Marco NormativoDocumento15 páginas03 - Marco NormativoGonzalo VegaAún no hay calificaciones

- 01 - Las Organizaciones y El Proceso Administrativo - r1Documento11 páginas01 - Las Organizaciones y El Proceso Administrativo - r1Gonzalo VegaAún no hay calificaciones

- 04 - CuentasDocumento12 páginas04 - CuentasGonzalo VegaAún no hay calificaciones

- Sistemas Contables: Unidad 11 Subsistema FondosDocumento7 páginasSistemas Contables: Unidad 11 Subsistema FondosGonzalo VegaAún no hay calificaciones

- SC-2017 - U14 PDFDocumento10 páginasSC-2017 - U14 PDFGonzalo VegaAún no hay calificaciones

- Unidad 12 Subsistemas Recursos Humanos: Sistemas Contables 2017Documento7 páginasUnidad 12 Subsistemas Recursos Humanos: Sistemas Contables 2017Gonzalo VegaAún no hay calificaciones

- Guias de Auditoria Interna (I.g.c.p.a.)Documento74 páginasGuias de Auditoria Interna (I.g.c.p.a.)Luis Fernando Perez80% (5)

- Contabilidad 10°Documento52 páginasContabilidad 10°Eira Monroy71% (14)

- Estados - Financieros - UTB - 2019-2018 TECNOBOLIVARDocumento26 páginasEstados - Financieros - UTB - 2019-2018 TECNOBOLIVARdayana100% (1)

- Informe N°1 - C. GerencialDocumento6 páginasInforme N°1 - C. GerencialYordi Armando Farro RetoAún no hay calificaciones

- Contabilidad FerDocumento16 páginasContabilidad FerAna Maria Rancel LinaresAún no hay calificaciones

- Ejemplo de Manual de Funciones Del Gerente GeneralDocumento7 páginasEjemplo de Manual de Funciones Del Gerente GeneralLeyda SanabriaAún no hay calificaciones

- Proyecto de Practicas Entrega FinalDocumento40 páginasProyecto de Practicas Entrega FinallauraAún no hay calificaciones

- Sistema de Costos EstimadosDocumento4 páginasSistema de Costos EstimadosOlivia Huanchi Gutierrez100% (1)

- Examen Final ContaDocumento3 páginasExamen Final ContaEsdras GarciaAún no hay calificaciones

- Tarea Virtual 4 FinalDocumento5 páginasTarea Virtual 4 FinalMaria Fernanda Loayza AguilarAún no hay calificaciones

- Andres Nares - Actividad 5 - Contabilidad InternacionalDocumento9 páginasAndres Nares - Actividad 5 - Contabilidad Internacionalfuck off we need limitsAún no hay calificaciones

- Presentación 1Documento13 páginasPresentación 1Fabian Andres Monterroza MoreloAún no hay calificaciones

- ApalancamientoDocumento4 páginasApalancamientoPablo CandiaAún no hay calificaciones

- Taller 1 Formulacion Corte 3 (2764)Documento17 páginasTaller 1 Formulacion Corte 3 (2764)VictorManuelVillanuevaBarriosAún no hay calificaciones

- Abrir 3. Decisiones de Inversión Bajo CertidumbreDocumento62 páginasAbrir 3. Decisiones de Inversión Bajo CertidumbreEugenio Larraín CastroAún no hay calificaciones

- En AdelanteDocumento1 páginaEn AdelanteMarine MarquezAún no hay calificaciones

- Actividad Semana 9Documento3 páginasActividad Semana 9Nallely PosadasAún no hay calificaciones

- Dayana - Caballero - Fase 2-MetodologiasDocumento8 páginasDayana - Caballero - Fase 2-MetodologiasDayana Julissa CaballeroAún no hay calificaciones

- Tipos de InventariosDocumento1 páginaTipos de InventariosArgelia RosasAún no hay calificaciones

- Estados Financieros Concha y ToroDocumento138 páginasEstados Financieros Concha y Torostr3tmanAún no hay calificaciones

- Nulidad Y Restablecimiento - Sanciones Relativas Al Regimen de Precios de TransferenciaDocumento37 páginasNulidad Y Restablecimiento - Sanciones Relativas Al Regimen de Precios de TransferenciaRodrigo EndaraAún no hay calificaciones

- Fundamentos de ContabilidadDocumento2 páginasFundamentos de Contabilidadebarrera77Aún no hay calificaciones

- Banco de PreguntasDocumento13 páginasBanco de PreguntasSantiago Aristizábal SotoAún no hay calificaciones

- Auxiliar AdministrativoDocumento4 páginasAuxiliar AdministrativoJOSE VALDEZAún no hay calificaciones

- Credito FiscalDocumento49 páginasCredito FiscalMar�a Fernanda Albizurez GilAún no hay calificaciones

- Actividad 2Documento8 páginasActividad 2agustin cordobaAún no hay calificaciones

- Cuestionario AduitoriaDocumento31 páginasCuestionario AduitoriaEdito Andres33% (3)

- Taller Ciclo ContableDocumento7 páginasTaller Ciclo ContableMARIANA CORTES DIAZAún no hay calificaciones

- PG-06 Auditorias InternasDocumento5 páginasPG-06 Auditorias InternasroberjoeAún no hay calificaciones

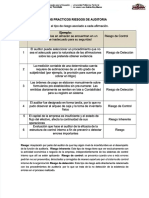

- PDF Casos Practicos Riesgos de Auditoria - CompressDocumento1 páginaPDF Casos Practicos Riesgos de Auditoria - CompressjorgeAún no hay calificaciones