También podría gustarte

- Ejercicios Prácticos de ContabilidadDocumento6 páginasEjercicios Prácticos de ContabilidadFrancisco Perez MachucaAún no hay calificaciones

- Ejercicio MPS - OLRDocumento4 páginasEjercicio MPS - OLRAudey50% (2)

- Portafolio de Experiencia ProfesionalDocumento12 páginasPortafolio de Experiencia ProfesionalLizzet OzunaAún no hay calificaciones

- DICTAMEN Elementos Básicos - Tipos de Dictamen y ModeloDocumento5 páginasDICTAMEN Elementos Básicos - Tipos de Dictamen y ModeloFrancisca OnishiAún no hay calificaciones

- Niif Super FacilesDocumento62 páginasNiif Super Facileswilson murielAún no hay calificaciones

- Convergencia de las NIF con las IFRS: Análisis de las principales diferenciasDe EverandConvergencia de las NIF con las IFRS: Análisis de las principales diferenciasAún no hay calificaciones

- Solución Examen T2Documento3 páginasSolución Examen T2Shelsy POAún no hay calificaciones

- Políticas Contables Según Las NiifDocumento9 páginasPolíticas Contables Según Las NiifRobinson Peña ParraAún no hay calificaciones

- Administración Financiera: "Elementos de Análisis Financiero: "Índices Y Tableros"Documento39 páginasAdministración Financiera: "Elementos de Análisis Financiero: "Índices Y Tableros"Annie BravoAún no hay calificaciones

- 2 - Estados Financieros y Notas Findeter PDFDocumento140 páginas2 - Estados Financieros y Notas Findeter PDFana grau amanteAún no hay calificaciones

- Qué Se Entiende Por RetenciónDocumento16 páginasQué Se Entiende Por Retencióndulcetentacion022Aún no hay calificaciones

- OT-003 Marco Conceptual NIIF PymesDocumento115 páginasOT-003 Marco Conceptual NIIF PymesAlicia DiazAún no hay calificaciones

- Retenciones Isr Dic2016Documento44 páginasRetenciones Isr Dic2016Douglas SolisAún no hay calificaciones

- Informe para La Adopcion de Las Niif Por Primera VezDocumento11 páginasInforme para La Adopcion de Las Niif Por Primera Vezsheime mahechaAún no hay calificaciones

- Caso 2 (Solucionario)Documento2 páginasCaso 2 (Solucionario)Snaider cellAún no hay calificaciones

- Cuestionario de Contabilidad Solidaria Unidad 1Documento8 páginasCuestionario de Contabilidad Solidaria Unidad 1masterniuAún no hay calificaciones

- Administracion Financiera Capitulo 5Documento32 páginasAdministracion Financiera Capitulo 5Beatriz Onchi GonzalezAún no hay calificaciones

- Norma Internacional de Contabilidad 34 EjemploDocumento20 páginasNorma Internacional de Contabilidad 34 EjemploLuis Arcelio AlvaradoAún no hay calificaciones

- Cuadernillo Ciclo NIIF PymesDocumento127 páginasCuadernillo Ciclo NIIF Pymess1menAún no hay calificaciones

- Oswaldo CabezasDocumento20 páginasOswaldo CabezasFranco SalcedoAún no hay calificaciones

- 2 - BOLIVIA Pelaez PONENCIA 120628 PDFDocumento48 páginas2 - BOLIVIA Pelaez PONENCIA 120628 PDFRoby AlvAún no hay calificaciones

- Guia Didactica 1 NIIF1 Versión 1 PDFDocumento22 páginasGuia Didactica 1 NIIF1 Versión 1 PDFjhonny steven bejarano villalobosAún no hay calificaciones

- Nif A-8Documento13 páginasNif A-8Andres JuarezAún no hay calificaciones

- Introduccion NIIFDocumento51 páginasIntroduccion NIIFFelipe Giraldo GonzalezAún no hay calificaciones

- Taller Caja y BancosDocumento5 páginasTaller Caja y BancosYurani UrquijoAún no hay calificaciones

- 2.05 - Tipos de InversionDocumento2 páginas2.05 - Tipos de InversionFabian Molina AzocarAún no hay calificaciones

- Carlos III - Consolidacion - Curso 2020 (JBF)Documento154 páginasCarlos III - Consolidacion - Curso 2020 (JBF)malena muloniaAún no hay calificaciones

- Introducción A La Contabilidad y Normativa Contable - 2Documento24 páginasIntroducción A La Contabilidad y Normativa Contable - 2Luis Fabián Vera NarváezAún no hay calificaciones

- Introduccion A La Administracion Financiera2Documento81 páginasIntroduccion A La Administracion Financiera2Daniel SteeleAún no hay calificaciones

- GUÍA PRÁCTICA Regimen Matrices SubordinadasDocumento17 páginasGUÍA PRÁCTICA Regimen Matrices SubordinadasAlexander Diaz LoezAún no hay calificaciones

- Guia Cronograma NIIF PYMESDocumento9 páginasGuia Cronograma NIIF PYMESTati ElizabethAún no hay calificaciones

- KPMG Estados Financieros IlustrativosDocumento188 páginasKPMG Estados Financieros IlustrativosAlexRosalesAún no hay calificaciones

- Guia de Principios de ContabilidadDocumento22 páginasGuia de Principios de Contabilidadyajaira gonzales lopezAún no hay calificaciones

- Introducción Nic NiifDocumento43 páginasIntroducción Nic NiifJhennyfer Florez LaricoAún no hay calificaciones

- Apuntes Alumnos Contabilidad SuperiorDocumento237 páginasApuntes Alumnos Contabilidad SuperiorJoyce rmAún no hay calificaciones

- NiifDocumento147 páginasNiifJoseDavidToledoAún no hay calificaciones

- Trabajos Nacionales - Importancia de La Aplicación de La NIIF para Pymes en Bolivia y Latinoamérica - MI PYMESDocumento12 páginasTrabajos Nacionales - Importancia de La Aplicación de La NIIF para Pymes en Bolivia y Latinoamérica - MI PYMESdayana0% (1)

- Metodo DupointDocumento121 páginasMetodo DupointValeria AlmeidaAún no hay calificaciones

- Informe Financiero 2020Documento162 páginasInforme Financiero 2020María Daniela Morales MarínAún no hay calificaciones

- Encuesta Sobre Niif - NicDocumento6 páginasEncuesta Sobre Niif - NicTomás Nieto EstradaAún no hay calificaciones

- Régimen Informativo Periódico y Nuevo Informe Extenso de Auditoría - KAMDocumento26 páginasRégimen Informativo Periódico y Nuevo Informe Extenso de Auditoría - KAMCristobalJofreAún no hay calificaciones

- Principios Generales - NiifDocumento109 páginasPrincipios Generales - NiifDaniela GonzalezAún no hay calificaciones

- Guías de Clase - Curso Contabilidad Del Sector SolidarioDocumento52 páginasGuías de Clase - Curso Contabilidad Del Sector SolidarioYaisirys Toro RuizAún no hay calificaciones

- Manual de Politicas Contables 2017Documento131 páginasManual de Politicas Contables 2017Camilo Esquiaqui100% (1)

- 34 Jornadas Universitarias de Contabilidad (JUC) 2013Documento2006 páginas34 Jornadas Universitarias de Contabilidad (JUC) 2013Claudia PalaciosAún no hay calificaciones

- Activo Fijo, Propiedad, Planta y EquipoDocumento211 páginasActivo Fijo, Propiedad, Planta y EquipoFlavioSotoAún no hay calificaciones

- Contabilidad de Sociedades - Utp3Documento124 páginasContabilidad de Sociedades - Utp3Emerson Kennedyy Vargas PanduroAún no hay calificaciones

- CONTABILIDADDocumento19 páginasCONTABILIDADsara henriquezAún no hay calificaciones

- Guia para Realizar Una Auditoria de MarketingDocumento4 páginasGuia para Realizar Una Auditoria de MarketingAsunta Chambi AlegriaAún no hay calificaciones

- Unidad 7 1era Parte Historia US GAAP y Comparativo Con IFRSDocumento47 páginasUnidad 7 1era Parte Historia US GAAP y Comparativo Con IFRSHans LépizAún no hay calificaciones

- Sistema Tributario en BoliviaDocumento31 páginasSistema Tributario en BoliviaSamer NasserAún no hay calificaciones

- Compilacion de NiasDocumento188 páginasCompilacion de NiasMitt ZyAún no hay calificaciones

- Tributaria I 2020-2Documento473 páginasTributaria I 2020-2marylralpAún no hay calificaciones

- Bases Analisis Financiero Ebdit Ebdita Eva para No FinanciaroesDocumento14 páginasBases Analisis Financiero Ebdit Ebdita Eva para No FinanciaroesSarahí Muñoz SanjinezAún no hay calificaciones

- Caso 6 - Abandono8Documento5 páginasCaso 6 - Abandono8cesarAún no hay calificaciones

- TALLER - NIIF 1 - Adopción Por PrimeraDocumento123 páginasTALLER - NIIF 1 - Adopción Por PrimeraDARIO MANUELAún no hay calificaciones

- 0803 - Ifrs PymesDocumento57 páginas0803 - Ifrs Pymesjazmin-Aún no hay calificaciones

- NORMAS DE ASEGURAMIENTO Presentación de PowerPoint PDFDocumento89 páginasNORMAS DE ASEGURAMIENTO Presentación de PowerPoint PDFJULIA LUCIA GUZMAN BAún no hay calificaciones

- Cartilla NIIFDocumento40 páginasCartilla NIIFJosé Omar Salinas Rodriguez0% (1)

- 1 30 Marzolas Niif Plenas o Las Niif para PymesDocumento33 páginas1 30 Marzolas Niif Plenas o Las Niif para PymesDiego FernandezAún no hay calificaciones

- Estados financieros: Consolidación y método de participación - 3ra ediciónDe EverandEstados financieros: Consolidación y método de participación - 3ra ediciónAún no hay calificaciones

- Introducción a la Fiscalidad InternacionalDe EverandIntroducción a la Fiscalidad InternacionalAún no hay calificaciones

- Diagnostico Financiero DiapositivasDocumento48 páginasDiagnostico Financiero DiapositivasDavid MuñozAún no hay calificaciones

- Cementos Argos 4T17 FINALDocumento11 páginasCementos Argos 4T17 FINALDavid MuñozAún no hay calificaciones

- FayolismoDocumento2 páginasFayolismoDavid MuñozAún no hay calificaciones

- PORTOBELLO Constructora DIC PopayánDocumento1 páginaPORTOBELLO Constructora DIC PopayánDavid MuñozAún no hay calificaciones

- Filosofia 2Documento5 páginasFilosofia 2David MuñozAún no hay calificaciones

- Creador de La AdministracionDocumento4 páginasCreador de La AdministracionDavid MuñozAún no hay calificaciones

- Principios de GestiónDocumento3 páginasPrincipios de GestiónDavid MuñozAún no hay calificaciones

- Frederick Winslow TaylorDocumento3 páginasFrederick Winslow TaylorDavid MuñozAún no hay calificaciones

- Creadores de La AdministracionDocumento2 páginasCreadores de La AdministracionDavid MuñozAún no hay calificaciones

- Escuela de La Teoría de OrganizaciónDocumento3 páginasEscuela de La Teoría de OrganizaciónDavid MuñozAún no hay calificaciones

- La Ingeniería en El Siglo XXDocumento2 páginasLa Ingeniería en El Siglo XXDavid MuñozAún no hay calificaciones

- Qué Es El Libro DiarioDocumento2 páginasQué Es El Libro DiarioDavid MuñozAún no hay calificaciones

- La Literatura LatinoamericanaDocumento3 páginasLa Literatura LatinoamericanaDavid MuñozAún no hay calificaciones

- Definicion Ingeniería IndustrialDocumento2 páginasDefinicion Ingeniería IndustrialDavid MuñozAún no hay calificaciones

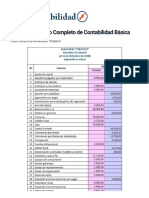

- Ejercicio Práctico Completo de Contabilidad Básica - Contabilidad de Costos, Financiera, Básica y EjerciciosDocumento5 páginasEjercicio Práctico Completo de Contabilidad Básica - Contabilidad de Costos, Financiera, Básica y Ejerciciosrenerulo100% (1)

- Modelo Libro Diario de EmpresaDocumento1 páginaModelo Libro Diario de EmpresaMichael “Lovecraft” Quispe QuilaleAún no hay calificaciones

- Coso PresentacionDocumento6 páginasCoso PresentacionADAMARIS MENDEZ LOPEZAún no hay calificaciones

- Contabilidad Principios y Cuentas PDFDocumento6 páginasContabilidad Principios y Cuentas PDFhenmaris la rosaAún no hay calificaciones

- RISST PLASTICOS INDUSTRIALES LIMA - Callao-WENCODocumento121 páginasRISST PLASTICOS INDUSTRIALES LIMA - Callao-WENCOJUANAún no hay calificaciones

- Estadistica Anual 2018 - Bolsa de SantiagoDocumento39 páginasEstadistica Anual 2018 - Bolsa de SantiagoFredy ForeroAún no hay calificaciones

- Ascensos y PromocionesDocumento3 páginasAscensos y Promocionesdarwin labradorAún no hay calificaciones

- SEO y SEMDocumento4 páginasSEO y SEMRevolucion WebAún no hay calificaciones

- Taller - Inventarios - Seccion 13 SOLUCIONDocumento4 páginasTaller - Inventarios - Seccion 13 SOLUCIONAlvaro VillarAún no hay calificaciones

- Estrategias de ManipulaciónDocumento2 páginasEstrategias de ManipulaciónCesia MonterrozaAún no hay calificaciones

- Proyecto Final Stard-3 - Plan de MarktingDocumento21 páginasProyecto Final Stard-3 - Plan de MarktingcarlosAún no hay calificaciones

- Inf #018 - Reiterativo Esta Situaciona Del Proceso de Grass SintéticoDocumento1 páginaInf #018 - Reiterativo Esta Situaciona Del Proceso de Grass SintéticokattyParedesAún no hay calificaciones

- Kola Real - FinalDocumento5 páginasKola Real - FinalLuz StelaAún no hay calificaciones

- Análisis de Lectura Análisis Del Ciclo de VidaDocumento6 páginasAnálisis de Lectura Análisis Del Ciclo de VidaErci GomezAún no hay calificaciones

- Explicación de Manual de Identidad CONOCERDocumento18 páginasExplicación de Manual de Identidad CONOCERMichelle Aline EspinosaAún no hay calificaciones

- 1 Clasificación de Las Empresas TurísticasDocumento2 páginas1 Clasificación de Las Empresas TurísticasxiamorAún no hay calificaciones

- Práctica Oferta y DemandaDocumento5 páginasPráctica Oferta y DemandaBriang Guillermo Gonzales CoronadoAún no hay calificaciones

- Investigacion de RedaccionDocumento10 páginasInvestigacion de RedaccionEliana TapiaAún no hay calificaciones

- Modelo 347 Operaciones Con Terceras PersonasDocumento6 páginasModelo 347 Operaciones Con Terceras PersonasAgustinAún no hay calificaciones

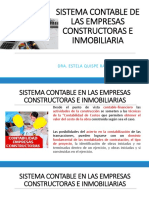

- Sistema Contable de Las Empresas Constructoras e InmobiliariasDocumento16 páginasSistema Contable de Las Empresas Constructoras e InmobiliariasyenyAún no hay calificaciones

- Control de Lectura 1 Segundo ParcialDocumento12 páginasControl de Lectura 1 Segundo ParcialKAREN JENNIFER RODRIGUEZ CHAVEZAún no hay calificaciones

- 785-Texto Del Artículo-2540-3-10-20190529Documento13 páginas785-Texto Del Artículo-2540-3-10-20190529Veriito QuilumbaAún no hay calificaciones

- Descripcion de Cargo Coordinador de SSLDocumento2 páginasDescripcion de Cargo Coordinador de SSLHector A RamirezAún no hay calificaciones

- Entrega Final Proceso Administrativo V PDFDocumento25 páginasEntrega Final Proceso Administrativo V PDFyeferson garavitoAún no hay calificaciones

- Borrador para EvidenciaDocumento26 páginasBorrador para Evidenciaivan riosAún no hay calificaciones

- Supuestos Resueltos Conta 2. Parte 1. 2013-2014 - 40Documento1 páginaSupuestos Resueltos Conta 2. Parte 1. 2013-2014 - 40Anonymous tHdLzmHPZXAún no hay calificaciones

- Generalidades Del Proyecto EmpresarialDocumento180 páginasGeneralidades Del Proyecto EmpresarialYuranis YotagríAún no hay calificaciones

- Universidad Jorge Basadre Grohmann Escuela de Posgrado Maestría en Derecho Civil Y ComercialDocumento15 páginasUniversidad Jorge Basadre Grohmann Escuela de Posgrado Maestría en Derecho Civil Y ComercialAlvaro Pedro Mauricio Flores MelchorAún no hay calificaciones