También podría gustarte

- Ejercicios para El Calculo Del PIB e IPC PDFDocumento5 páginasEjercicios para El Calculo Del PIB e IPC PDFADAN GIANNINI ALVAREZ CALIENESAún no hay calificaciones

- Clasificación de Los Costos PredeterminadosDocumento8 páginasClasificación de Los Costos PredeterminadosALonso Pazos100% (1)

- Trabajo Carga FabrilDocumento9 páginasTrabajo Carga FabrilEliana JimenezAún no hay calificaciones

- Carga FabrilDocumento5 páginasCarga FabrilMarcos Geerman100% (2)

- Registro Contable de Carga FabrilDocumento26 páginasRegistro Contable de Carga Fabrilestefania castilloAún no hay calificaciones

- Carga FabrilDocumento13 páginasCarga Fabrilemiliano fernandez100% (1)

- Costeo y Control de Costos Indirectos de FabricaciònDocumento35 páginasCosteo y Control de Costos Indirectos de FabricaciònMargi Chávez100% (1)

- Control de Los Costos Indirectos de FabricaciónDocumento13 páginasControl de Los Costos Indirectos de FabricaciónLuis YanezAún no hay calificaciones

- Aspectos Conceptuales y Fundamentales Del Presupuesto Público en VenezuelaDocumento8 páginasAspectos Conceptuales y Fundamentales Del Presupuesto Público en VenezuelaMartha Bolivar100% (1)

- Mano de Obra DirectaDocumento3 páginasMano de Obra DirectaMaria Acuña100% (2)

- Concepto de Contabilidad de Costos Por Órdenes EspecíficasDocumento11 páginasConcepto de Contabilidad de Costos Por Órdenes Específicasgnrelio100% (1)

- Bases Conceptuales Del Presupuesto PublicoDocumento13 páginasBases Conceptuales Del Presupuesto PublicoMauricio GuzmanAún no hay calificaciones

- Ordenes Especificas Dañadas Desperdicios Desechos DefectuosasDocumento39 páginasOrdenes Especificas Dañadas Desperdicios Desechos DefectuosasLeslie J. TéllezAún no hay calificaciones

- Sistema de Costos Por Ordenes EspecificasDocumento15 páginasSistema de Costos Por Ordenes EspecificasVictorAún no hay calificaciones

- Contabilizacion y Control de Costo de Los Costos Indiorectos de FabricacionDocumento24 páginasContabilizacion y Control de Costo de Los Costos Indiorectos de FabricacionANA QAún no hay calificaciones

- Control y Contabilización de Los Costos Indirectos de FabricaciónDocumento17 páginasControl y Contabilización de Los Costos Indirectos de FabricaciónChrislay FloresAún no hay calificaciones

- Inserción de Las Sociedades Latinoamericanas en El Sistema Capitalista Caso VenezuelaDocumento44 páginasInserción de Las Sociedades Latinoamericanas en El Sistema Capitalista Caso VenezuelaMiguel Castell50% (2)

- Funcion y ConversionDocumento22 páginasFuncion y ConversionBeyker Edilson Samanay Pimiento100% (1)

- Componentes Del Presupuesto de Producción (TALLER)Documento7 páginasComponentes Del Presupuesto de Producción (TALLER)William de Jesus Quintero DiazAún no hay calificaciones

- Guía de Costos Por Órdenes Específicas (Completa)Documento63 páginasGuía de Costos Por Órdenes Específicas (Completa)Juan Ortega100% (1)

- Historia de La Administración Publica Venezolana MGP 2019 PDFDocumento23 páginasHistoria de La Administración Publica Venezolana MGP 2019 PDFJinmy SuárezAún no hay calificaciones

- Tratamiento Contable de Los Desperdicios, Desechos y SubproductosDocumento11 páginasTratamiento Contable de Los Desperdicios, Desechos y SubproductosKaterineSantaCruzAún no hay calificaciones

- Ejercicio 1 Sistemas de CosteoDocumento10 páginasEjercicio 1 Sistemas de CosteoLic. Humberto GonzalezAún no hay calificaciones

- Problemas de CostosDocumento30 páginasProblemas de CostosFidias AraicaAún no hay calificaciones

- Contabilidad de Costo Por Proceso ContinuoDocumento8 páginasContabilidad de Costo Por Proceso ContinuoBertha PérezAún no hay calificaciones

- Costos II - Unidad IIDocumento35 páginasCostos II - Unidad IIDaniel Augusto Garcia GilAún no hay calificaciones

- Onapre y Cuentas ContablesDocumento10 páginasOnapre y Cuentas Contablesoswardo77Aún no hay calificaciones

- Superavit y ObligacionesDocumento5 páginasSuperavit y Obligacionesyajaira carreñoAún no hay calificaciones

- Tema VII - Diario y Mayor de FábricaDocumento15 páginasTema VII - Diario y Mayor de Fábricaleysmerith_gilAún no hay calificaciones

- Informe Impacto de La Tecnologia en La ContabilidadDocumento5 páginasInforme Impacto de La Tecnologia en La ContabilidadJose AngelAún no hay calificaciones

- Materiales Añadidos A Departamentos PosterioresDocumento11 páginasMateriales Añadidos A Departamentos PosterioresCamilo NuciferoAún no hay calificaciones

- Guia Mapa ConceptualDocumento19 páginasGuia Mapa ConceptualMaribel Cordero100% (2)

- Aspectos Conceptuales de La Contabilidad de CostosDocumento5 páginasAspectos Conceptuales de La Contabilidad de CostosMARIANGELA CENTENO50% (2)

- Ley Orgánica de Régimen PresupuestarioDocumento22 páginasLey Orgánica de Régimen PresupuestarioJose Antonio Robles PerozoAún no hay calificaciones

- Sistema de Costos Por Ordenes de ProduccionDocumento10 páginasSistema de Costos Por Ordenes de ProduccionAdanLizarraga100% (1)

- Módulo Iii Impuesto Sobre Sucesiones y DonacionesDocumento35 páginasMódulo Iii Impuesto Sobre Sucesiones y DonacionesIvan Borjas100% (1)

- Reseña Histórica de Los Deberes Formales Del ContribuyenteDocumento78 páginasReseña Histórica de Los Deberes Formales Del Contribuyenteyuli2508100% (1)

- La Contabilidad AmbientalDocumento2 páginasLa Contabilidad AmbientalRoselisCoral94% (17)

- Matriz y SucursalesDocumento11 páginasMatriz y SucursalesMichel YanezAún no hay calificaciones

- El Presupuesto Estadal y Municipal PDFDocumento21 páginasEl Presupuesto Estadal y Municipal PDFrafael80% (5)

- Carga Fabril - TeoriaDocumento3 páginasCarga Fabril - TeoriaXiomara MarayAún no hay calificaciones

- Katherine Marín - CP 06 - de La Venezuela Agroexportadora A La Venezuela Minero ExportadoraDocumento5 páginasKatherine Marín - CP 06 - de La Venezuela Agroexportadora A La Venezuela Minero ExportadoraPNF Contaduría Pública40% (5)

- Aspectos Conceptuales Relacionados Con Los CostosDocumento4 páginasAspectos Conceptuales Relacionados Con Los CostosJaikar RiveraAún no hay calificaciones

- Tributacion NacionalDocumento11 páginasTributacion NacionalMabelRodAlfAún no hay calificaciones

- Naturaleza y Evolucion de La Contabilidad de CostosDocumento27 páginasNaturaleza y Evolucion de La Contabilidad de Costossergmaster25% (4)

- Bases Legales Del Presupuesto Público y Del Sistema de Contabilidad GubernamentalDocumento12 páginasBases Legales Del Presupuesto Público y Del Sistema de Contabilidad GubernamentalrafaelAún no hay calificaciones

- Control y Contabilización de Los Costos Indirectos de FabricaciónDocumento7 páginasControl y Contabilización de Los Costos Indirectos de FabricaciónMarianny UrbinaAún no hay calificaciones

- Carga Fabril, (Muy Bueno) .Documento23 páginasCarga Fabril, (Muy Bueno) .chivoloco77100% (3)

- Contabilidad de Costo El Sistema de Costos Por Proceso ContinuoDocumento7 páginasContabilidad de Costo El Sistema de Costos Por Proceso Continuoyasrubys0903100% (1)

- Trabajo de Costos Predeterminados PDFDocumento8 páginasTrabajo de Costos Predeterminados PDFyelys zacariasAún no hay calificaciones

- Principales Objetivos Del Control de Mano de ObraDocumento16 páginasPrincipales Objetivos Del Control de Mano de ObraJulianny67% (6)

- Conceptos Basicos de Introduccion A La AuditoriaDocumento7 páginasConceptos Basicos de Introduccion A La AuditoriaIsabel FrancoAún no hay calificaciones

- Lección 24. EcobalanceDocumento3 páginasLección 24. EcobalanceMocameAún no hay calificaciones

- Costeo Directo y Costeo Por AbsorciónDocumento7 páginasCosteo Directo y Costeo Por Absorciónanaisvalero100% (4)

- Presupuesto de Costo Variable de VentaDocumento13 páginasPresupuesto de Costo Variable de VentaEdwuartj Vilera100% (1)

- Aspectos Conceptuales de La Contabilidad de CostosDocumento24 páginasAspectos Conceptuales de La Contabilidad de CostosYadira UrbinaAún no hay calificaciones

- PDF Carga Fabril CompressDocumento5 páginasPDF Carga Fabril CompressAngela CorderoAún no hay calificaciones

- Carga FabrilDocumento3 páginasCarga FabrilBelky PerezAún no hay calificaciones

- Contr. Contab. de La Carga FabrilDocumento20 páginasContr. Contab. de La Carga Fabriljose sanchezAún no hay calificaciones

- Trabajo Carga FabrilDocumento12 páginasTrabajo Carga Fabriljose sanchezAún no hay calificaciones

- Carga FabrilDocumento10 páginasCarga Fabrillaubri nievesAún no hay calificaciones

- UNIVERSALTEXTILDocumento5 páginasUNIVERSALTEXTILToby VelasquezAún no hay calificaciones

- Encuestas de Investigación de Mercado - Preguntas y Plantillas - SurveyMonkeyDocumento2 páginasEncuestas de Investigación de Mercado - Preguntas y Plantillas - SurveyMonkeyantonorosa100% (1)

- Evidencia Taller Determinar Las Ventajas y Desventajas Implementacion de BPADocumento3 páginasEvidencia Taller Determinar Las Ventajas y Desventajas Implementacion de BPADrei Pallares CarrilloAún no hay calificaciones

- 05ee2020120300000068356 64347 RenunciaDocumento7 páginas05ee2020120300000068356 64347 RenunciaJose Rivera100% (1)

- Actividad 1.1 - Evaluación Financiera de Proyectos de InversiónDocumento1 páginaActividad 1.1 - Evaluación Financiera de Proyectos de InversiónLuisAún no hay calificaciones

- El Lavado de Dinero, Sus Mecanismos y EtapasDocumento8 páginasEl Lavado de Dinero, Sus Mecanismos y EtapasJesus Alberto Bacilio EscobedoAún no hay calificaciones

- Informe N°0430-2022 Sustento Analitico de Gasto Servicio de ImpresionesDocumento2 páginasInforme N°0430-2022 Sustento Analitico de Gasto Servicio de ImpresionesSAIDAAún no hay calificaciones

- La Caja en El Departamento de RecepcionDocumento7 páginasLa Caja en El Departamento de RecepcionBRANDON DANIEL NIETO LASERNAAún no hay calificaciones

- Taller Pasivos Contabilidad 3Documento4 páginasTaller Pasivos Contabilidad 3Lina MariaAún no hay calificaciones

- Lectura 4 CartillaDocumento15 páginasLectura 4 CartillaAngelica RamirezAún no hay calificaciones

- Ensayo Sociedad de Responsabilidad LimitadaDocumento7 páginasEnsayo Sociedad de Responsabilidad LimitadaEnmily AlejandraAún no hay calificaciones

- La Empresa PAQUETEXPRESSDocumento3 páginasLa Empresa PAQUETEXPRESSstephanie sumozaAún no hay calificaciones

- Inafectaciones y ExoneracionesDocumento7 páginasInafectaciones y ExoneracionesKelly RojasAún no hay calificaciones

- Actividad 14Documento16 páginasActividad 14Yaquelin Mauricio CamposAún no hay calificaciones

- La Conciencia Del DineroDocumento2 páginasLa Conciencia Del DineroJUAN CAMILO RUEDA MONCAYOAún no hay calificaciones

- Pregunta Dinamizadora Und 2 MATEMATICAS FINANCIERASDocumento4 páginasPregunta Dinamizadora Und 2 MATEMATICAS FINANCIERASSebastián Gomez100% (1)

- Gestión Administrativa y Contable en La Unidad ProductivaDocumento20 páginasGestión Administrativa y Contable en La Unidad ProductivaDaniel's Moreno ZamoraAún no hay calificaciones

- Clasificadoras de Riesgos MVDocumento14 páginasClasificadoras de Riesgos MVmaritzaAún no hay calificaciones

- Pamela Primer Parcial MKT de Servicios. 2022-2Documento3 páginasPamela Primer Parcial MKT de Servicios. 2022-2Pamela Perez RivasAún no hay calificaciones

- Acciones - Maestria en Economia - Mejia PatriciaDocumento18 páginasAcciones - Maestria en Economia - Mejia PatriciaMiguel Ángel Gamarra Ch.Aún no hay calificaciones

- Boletín N°4 VI CONGRESODocumento39 páginasBoletín N°4 VI CONGRESOmanuelneiraAún no hay calificaciones

- Costos de TransporteDocumento15 páginasCostos de TransporteKatherineM OCAún no hay calificaciones

- Ejercicios Draw BackDocumento4 páginasEjercicios Draw BackAndrea FloresAún no hay calificaciones

- BOLETIN No 2.497 Fecha de Edicion 06 Mayo 2022 Edicion EspecialDocumento192 páginasBOLETIN No 2.497 Fecha de Edicion 06 Mayo 2022 Edicion EspecialMerSaraviaAún no hay calificaciones

- ServuccionDocumento18 páginasServuccionUcytmtcj White100% (1)

- La Empresa Cenit Transporte y Logística de Hidrocarburos S 1Documento5 páginasLa Empresa Cenit Transporte y Logística de Hidrocarburos S 1Sergio David Guerrero LaverdeAún no hay calificaciones

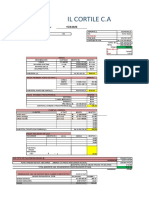

- Cuadre de Caja 15-08Documento1 páginaCuadre de Caja 15-08Alexandra CortèsAún no hay calificaciones

- Material Docente Administracion Como Ciencia Social 2021Documento24 páginasMaterial Docente Administracion Como Ciencia Social 2021diego salasAún no hay calificaciones

- SAUCODocumento14 páginasSAUCOAngelillo Kll LAún no hay calificaciones