También podría gustarte

- Ejercicio en Clases AbcDocumento3 páginasEjercicio en Clases AbcEsc.GonzaAún no hay calificaciones

- ACTIVIDAD FORMATIVA Costos y PresupuestosDocumento10 páginasACTIVIDAD FORMATIVA Costos y PresupuestosAlexander UFAún no hay calificaciones

- Proyecto de Inversion - PURIFICADORA DE AGUA.Documento49 páginasProyecto de Inversion - PURIFICADORA DE AGUA.Cristóbal Leonel100% (1)

- Ejercico 5 23Documento5 páginasEjercico 5 23Milly SandovalAún no hay calificaciones

- Guia - Costos Practicos EjerciciosDocumento59 páginasGuia - Costos Practicos EjerciciosJose Luis Janampa Ventocilla50% (4)

- Ejercicios de Costos Zapata y HonrgenDocumento34 páginasEjercicios de Costos Zapata y HonrgenAngie Velez76% (33)

- Ejericio 5.19Documento4 páginasEjericio 5.19DeiviAún no hay calificaciones

- Prueba Final RRPPNN 2022Documento6 páginasPrueba Final RRPPNN 2022Leydy Yadira Alvarez EstebanAún no hay calificaciones

- Pa 2 - Finanzas Corporativas 1Documento29 páginasPa 2 - Finanzas Corporativas 1DGRock91100% (1)

- Ejercicio 3 38 y 3 39 PDFDocumento6 páginasEjercicio 3 38 y 3 39 PDFVivían mejiaAún no hay calificaciones

- Inc IgvDocumento23 páginasInc IgvCarlos Mendoza TorresAún no hay calificaciones

- Caso Rimac SegurosDocumento16 páginasCaso Rimac Seguroselizabeth isla100% (1)

- Libro Economía de Empresa 2º Bachillerato 22-23 - RemovedDocumento159 páginasLibro Economía de Empresa 2º Bachillerato 22-23 - RemovedCarmen CamposAún no hay calificaciones

- Taller Costos ConjuntosDocumento30 páginasTaller Costos ConjuntosJR SantosAún no hay calificaciones

- PA 03 Sistemas de CosteoDocumento13 páginasPA 03 Sistemas de CosteoKAROL STEPHANNIE SERRANO MAMANIAún no hay calificaciones

- Problemas de Costos y PresuDocumento7 páginasProblemas de Costos y PresuMiguel Paredes100% (1)

- Costos Abc TallerDocumento21 páginasCostos Abc TallerNancy Hernández Arango100% (1)

- Contabilidad de Costos Por Sectores EconómicosDocumento7 páginasContabilidad de Costos Por Sectores EconómicosAUGUSTO SALOMON ZUNIGA ZEBELLOSAún no hay calificaciones

- Caso Práctico 01 III Fase CCI-RESUELTODocumento5 páginasCaso Práctico 01 III Fase CCI-RESUELTOEduardo Mamani Roque100% (1)

- Tarea Contabilidad CostosDocumento4 páginasTarea Contabilidad CostosDavid Veizaga RamosAún no hay calificaciones

- Examen Final, Contabilidad de Costos 1Documento22 páginasExamen Final, Contabilidad de Costos 1Xiomara Oquendo RamosAún no hay calificaciones

- Tarea 1 Segundo ParcialDocumento16 páginasTarea 1 Segundo Parcialgenesis oficinacontableAún no hay calificaciones

- Derivados Financieros - Clase 2Documento39 páginasDerivados Financieros - Clase 2EVELYN MARGOTH MURILLO PINTOAún no hay calificaciones

- Pa3 Imposicion Al ConsumoDocumento2 páginasPa3 Imposicion Al ConsumoEsteili Duran MendozaAún no hay calificaciones

- Sala de Trabajo 23.11Documento10 páginasSala de Trabajo 23.11samirAún no hay calificaciones

- Actividad 7 Costos IiDocumento40 páginasActividad 7 Costos IiLindy Jaimes67% (3)

- Unidad 3. Actividad 1. Entregable. Concepción Materialista de La HistoriaDocumento2 páginasUnidad 3. Actividad 1. Entregable. Concepción Materialista de La HistoriaJosé Vidal FelizAún no hay calificaciones

- Costos J JDocumento9 páginasCostos J Jyener100% (2)

- Taller 4 Practica ABCDocumento10 páginasTaller 4 Practica ABCJack Beltran Shepard100% (1)

- Examen Final de Costos 1Documento6 páginasExamen Final de Costos 1Anitha PupucheAún no hay calificaciones

- 547523432.presupuesto de Efectivo Ejercicio Examen ParcialDocumento8 páginas547523432.presupuesto de Efectivo Ejercicio Examen ParcialmarilenaAún no hay calificaciones

- Ejercicios CostosDocumento9 páginasEjercicios CostosJorge Adolfo Blue100% (1)

- Caso 1 - Caso ValoradoDocumento11 páginasCaso 1 - Caso ValoradoDerek Chama75% (4)

- Sala de Trabajo 6.11Documento38 páginasSala de Trabajo 6.11samirAún no hay calificaciones

- CASO COSTEO ABC - FÁBRICA DE PUERTAS (Para Desarrollar)Documento12 páginasCASO COSTEO ABC - FÁBRICA DE PUERTAS (Para Desarrollar)Marcelo CamavilcaAún no hay calificaciones

- Casos CostosDocumento6 páginasCasos CostospaolallaqueAún no hay calificaciones

- Tarea Virtual 1 Contabilidad de Costo PDFDocumento5 páginasTarea Virtual 1 Contabilidad de Costo PDFJuan Gómez GarcíaAún no hay calificaciones

- Final Administracion Finaciera - Elizabeth IslaDocumento9 páginasFinal Administracion Finaciera - Elizabeth Islaelizabeth isla100% (2)

- Linea de Tiempo Comunidad y Trabajo SocialDocumento1 páginaLinea de Tiempo Comunidad y Trabajo SocialLorena Salazar Guerra79% (14)

- Ejercicios CAP 5Documento20 páginasEjercicios CAP 5Xiimena Rojas100% (2)

- Desarrollo de EjerciciosDocumento40 páginasDesarrollo de EjerciciosMaría Emilia Villamarin100% (2)

- CASO COSTEO ABC - GRUPAL - SolucionarioDocumento4 páginasCASO COSTEO ABC - GRUPAL - SolucionarioElky Mayo0% (1)

- Ejercicio Caso Open Doors IncDocumento8 páginasEjercicio Caso Open Doors IncKarla Jiménez H.Aún no hay calificaciones

- PA1 Costos Conjuntos RESOLUCIÓNDocumento8 páginasPA1 Costos Conjuntos RESOLUCIÓNDarwin MoscosoAún no hay calificaciones

- Actividad-7 Costos IIDocumento62 páginasActividad-7 Costos IILeydy Johanna CONTRERAS HERNANDEZAún no hay calificaciones

- Casos Sesion 05 GP233U Verano 2020Documento6 páginasCasos Sesion 05 GP233U Verano 2020Jessy OropezaAún no hay calificaciones

- Asignacion ABCDocumento16 páginasAsignacion ABCAdil JiménezAún no hay calificaciones

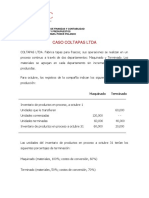

- 1 Caso ColtapasDocumento2 páginas1 Caso Coltapascueva8733% (3)

- Examen Parcial Costos IIDocumento4 páginasExamen Parcial Costos IImia_1_239329100% (1)

- PA1 Contabilidad de Costos 2Documento3 páginasPA1 Contabilidad de Costos 2MARIANELA ANAIS MONTESINOS TICONA100% (1)

- Costeo y Control de CIF PASOSDocumento28 páginasCosteo y Control de CIF PASOSMagali Marisol Coronel SalvadorAún no hay calificaciones

- Prueba 1Documento24 páginasPrueba 1Vasco Jacobo NúñezAún no hay calificaciones

- Producto AcadémicoDocumento4 páginasProducto AcadémicoMILAGROS100% (1)

- Solucion Ejer. 1Documento3 páginasSolucion Ejer. 1Felipe De Jesus Uc TuzAún no hay calificaciones

- Costos Tarea Capitulo 4Documento4 páginasCostos Tarea Capitulo 4Recording HacksAún no hay calificaciones

- 1 Solucion Semana 12 Presencial Punto de EquilibrioDocumento9 páginas1 Solucion Semana 12 Presencial Punto de EquilibrioMelisa tipe50% (2)

- Cuestionario Capitulo 4 Costos IiDocumento4 páginasCuestionario Capitulo 4 Costos IiMoreno Edith0% (1)

- Práctica 3 Gestión de Inventarios Clase 16 Abril 2022Documento10 páginasPráctica 3 Gestión de Inventarios Clase 16 Abril 2022EmelynAún no hay calificaciones

- Pa3 Contabilidad de Costos IIDocumento4 páginasPa3 Contabilidad de Costos IIAnonymous KqXmitAún no hay calificaciones

- Rayos X 2555 Cant. P. Unit. MP MO Costos Primos CIF 1.70 64,000 1.70 Costos de Producción DepreciaciónDocumento8 páginasRayos X 2555 Cant. P. Unit. MP MO Costos Primos CIF 1.70 64,000 1.70 Costos de Producción DepreciaciónMonica AlmeidaAún no hay calificaciones

- Deber 4.1 (Cap 4)Documento4 páginasDeber 4.1 (Cap 4)Joselyne Estefanía Soledispa Mezones100% (1)

- Ejercicio Base PresupuestosDocumento2 páginasEjercicio Base PresupuestosJuan Paredes0% (1)

- Examen Parcial FORMULACIÓNDocumento18 páginasExamen Parcial FORMULACIÓNFlores VioletaAún no hay calificaciones

- Semana 02 - Ejercicios C - V - UDocumento1 páginaSemana 02 - Ejercicios C - V - UAndrea Fernanda Méndez100% (1)

- Trabajo Cesar Pa2Documento6 páginasTrabajo Cesar Pa2CESAR BRAULIO ILLA HIHUALLANCCAAún no hay calificaciones

- Caso Practico Desarrollar en AulaDocumento10 páginasCaso Practico Desarrollar en Aulasalomon romeroAún no hay calificaciones

- EXAMEN FINAL DE ERGONOMIA COMERCIAL - Elizabeth IslaDocumento4 páginasEXAMEN FINAL DE ERGONOMIA COMERCIAL - Elizabeth Islaelizabeth islaAún no hay calificaciones

- T1 Diseño OrganizacionalDocumento7 páginasT1 Diseño Organizacionalelizabeth islaAún no hay calificaciones

- Ficha Parte VIII Del 1er Proyecto de EmprendimientoDocumento2 páginasFicha Parte VIII Del 1er Proyecto de Emprendimientoelizabeth islaAún no hay calificaciones

- Caso Sem 13 - La Moda Siempre AcomodaDocumento2 páginasCaso Sem 13 - La Moda Siempre Acomodaelizabeth isla100% (1)

- FICHA DE TUTORÍA SESIÓN 20. Semana 18 2020Documento3 páginasFICHA DE TUTORÍA SESIÓN 20. Semana 18 2020elizabeth islaAún no hay calificaciones

- Area de Mat - Tareas de Matemática Sesiòn 18 Semana 18Documento3 páginasArea de Mat - Tareas de Matemática Sesiòn 18 Semana 18elizabeth isla67% (3)

- Seman 18 - 5to Educacion FisicaDocumento8 páginasSeman 18 - 5to Educacion Fisicaelizabeth islaAún no hay calificaciones

- Ergonomia Metodo Check List OCRA - Doris Elizabeth Isla ChavestaDocumento1 páginaErgonomia Metodo Check List OCRA - Doris Elizabeth Isla Chavestaelizabeth islaAún no hay calificaciones

- Sesión 18 - Arte y CulturaDocumento3 páginasSesión 18 - Arte y Culturaelizabeth islaAún no hay calificaciones

- Elizabeth Isla-T2-Probabilidad-Y-EstadisticaDocumento7 páginasElizabeth Isla-T2-Probabilidad-Y-Estadisticaelizabeth islaAún no hay calificaciones

- Elizabethislachavesta CostoDocumento22 páginasElizabethislachavesta Costoelizabeth islaAún no hay calificaciones

- Cuantitativa - Caso Wendy SDocumento6 páginasCuantitativa - Caso Wendy Selizabeth islaAún no hay calificaciones

- T4 - Comportamiento Organizacional - Elizabeth Isla ChavestaDocumento2 páginasT4 - Comportamiento Organizacional - Elizabeth Isla Chavestaelizabeth islaAún no hay calificaciones

- INVESTIGACION CUANTITATIVA t4Documento31 páginasINVESTIGACION CUANTITATIVA t4elizabeth islaAún no hay calificaciones

- El Cine Documental LatinoamericanoDocumento9 páginasEl Cine Documental Latinoamericanoelizabeth islaAún no hay calificaciones

- Area de Mat - Tareas de Matemática Sesión 1 y 2Documento2 páginasArea de Mat - Tareas de Matemática Sesión 1 y 2elizabeth islaAún no hay calificaciones

- Aritmética 5.º - IV BimestreDocumento27 páginasAritmética 5.º - IV BimestreAdrián QuichisAún no hay calificaciones

- Factores Que Influyen en La Negociación Mapa ConceptualDocumento1 páginaFactores Que Influyen en La Negociación Mapa ConceptualjhidalgopAún no hay calificaciones

- Cuadro Comparativo 2x2 Sección 1 y 2 de Las NiifsDocumento2 páginasCuadro Comparativo 2x2 Sección 1 y 2 de Las NiifsYahir RomeroAún no hay calificaciones

- Proyecto de CompuDocumento12 páginasProyecto de CompuARACELI MAMANIAún no hay calificaciones

- Memorándum #180821Documento9 páginasMemorándum #180821Antonio Álvarez TorresAún no hay calificaciones

- Modelos de Inventarios Probabilísticos.Documento7 páginasModelos de Inventarios Probabilísticos.LUZ BELEN MENDEZ LOPEZAún no hay calificaciones

- ACFrOgCOZ8QrHSdrB9hNo1v1rpiZGXrj2DudjJUsabJI5FK4CAZ aLFqKjflzDLT92uMM fcjjeYmMTh6EhD7Ca9xOpIvwkBcUAf79LpQj2jS - TUoQ74SGpwuSubZNsDocumento4 páginasACFrOgCOZ8QrHSdrB9hNo1v1rpiZGXrj2DudjJUsabJI5FK4CAZ aLFqKjflzDLT92uMM fcjjeYmMTh6EhD7Ca9xOpIvwkBcUAf79LpQj2jS - TUoQ74SGpwuSubZNslira ImprefastAún no hay calificaciones

- Analisis Ley 633Documento5 páginasAnalisis Ley 633Isamar BravoAún no hay calificaciones

- Marketing ImerDocumento2 páginasMarketing ImerBUHUG GUGUGUGAún no hay calificaciones

- El Estudio de Tiempos y Movimientos Y rEINGENIERIADocumento8 páginasEl Estudio de Tiempos y Movimientos Y rEINGENIERIAJohanna Villacis100% (1)

- RES341 Proyecto2Documento2 páginasRES341 Proyecto2Manuel OrtizAún no hay calificaciones

- Guia Excel - Parte 1-ADocumento9 páginasGuia Excel - Parte 1-AAlejoAún no hay calificaciones

- Andrea Tesis Maestria 2015Documento106 páginasAndrea Tesis Maestria 2015Jeansy CarrascalAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - VIRTUAL - INTRODUCCIÓN A LA ECONOMÍA - (GRUPO B01) - 1Documento14 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - VIRTUAL - INTRODUCCIÓN A LA ECONOMÍA - (GRUPO B01) - 1Lame EssenceAún no hay calificaciones

- Grupo 10 - Nia 230 Documentación de Los Procedimientos de Auditoría Aplicados y de La Evidencia de Auditoría ObtenidaDocumento6 páginasGrupo 10 - Nia 230 Documentación de Los Procedimientos de Auditoría Aplicados y de La Evidencia de Auditoría ObtenidaGabriela Teresa Zambrano VelozAún no hay calificaciones

- EcoeficienciaDocumento23 páginasEcoeficienciaGabriel David Melendez EspitiaAún no hay calificaciones

- Analisis Iso 45001Documento5 páginasAnalisis Iso 45001karen macedoAún no hay calificaciones

- Macro Act 1Documento6 páginasMacro Act 1Ana Maria OviedoAún no hay calificaciones

- ExportacionDocumento6 páginasExportacionJames Alexsei URIARTE ESTELAAún no hay calificaciones

- Estados y Analisis Financiero Cine ColombiaDocumento35 páginasEstados y Analisis Financiero Cine ColombiahelenaAún no hay calificaciones

- Practica Dirigida 02 - Estados Financieros - Contabilidad para Abogados - ADocumento7 páginasPractica Dirigida 02 - Estados Financieros - Contabilidad para Abogados - AGreydy LeonAún no hay calificaciones

- LIDERAZGODocumento55 páginasLIDERAZGOSilvia Edith Mendoza SalazarAún no hay calificaciones

- P2-HUC-Actividad 3-Principales Diferencias Entre Las Políticas Económicas de Lenin y StalinDocumento3 páginasP2-HUC-Actividad 3-Principales Diferencias Entre Las Políticas Económicas de Lenin y StalinMariAún no hay calificaciones

- Primera Entrega Proceso AdministrativoDocumento12 páginasPrimera Entrega Proceso AdministrativoLuis Carlos Rivera ArciniegasAún no hay calificaciones

- t2 Plan de Marketing Rubio Wong Noelia PazDocumento18 páginast2 Plan de Marketing Rubio Wong Noelia PazanonimoAún no hay calificaciones

- Seis Sigma UD 03Documento62 páginasSeis Sigma UD 03Miguel HernándezAún no hay calificaciones