0% encontró este documento útil (0 votos)

138 vistas4 páginasGuía de Tributación para Bodegas y MYPEs

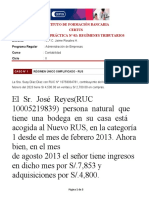

El documento presenta 5 casos sobre la bodega de Juan para determinar si puede tributar en el Régimen Especial de la Micro y Pequeña Empresa (NRUS). En los casos 1, 2 y 4, Juan cumple con los requisitos para tributar en el NRUS, mientras que en los casos 3 y 5 sus ingresos brutos superan el límite permitido. También incluye ejercicios sobre los distintos regímenes tributarios para calcular pagos a cuenta e impuestos a la renta.

Cargado por

Fabiola HcDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

138 vistas4 páginasGuía de Tributación para Bodegas y MYPEs

El documento presenta 5 casos sobre la bodega de Juan para determinar si puede tributar en el Régimen Especial de la Micro y Pequeña Empresa (NRUS). En los casos 1, 2 y 4, Juan cumple con los requisitos para tributar en el NRUS, mientras que en los casos 3 y 5 sus ingresos brutos superan el límite permitido. También incluye ejercicios sobre los distintos regímenes tributarios para calcular pagos a cuenta e impuestos a la renta.

Cargado por

Fabiola HcDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd