100% encontró este documento útil (2 votos)

2K vistas6 páginasControles Internos en Auditoría y Finanzas

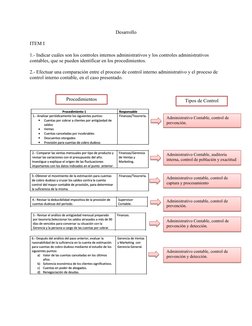

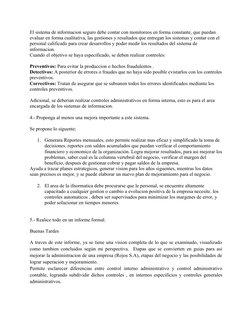

Este documento presenta la tarea de la semana 3 de Maria Francisca Cespedes para su curso de Auditoría y Control Interno. Incluye una discusión sobre los controles internos administrativos y contables identificados en varios procedimientos y una comparación de estos procesos de control. También analiza el sistema de información de una empresa llamada Rojos S.A., proponiendo mejoras como generar reportes mensuales y asegurar que el personal de informática esté altamente capacitado. El documento concluye con un informe formal resumiendo estas discusiones.

Cargado por

Maria Francisca CéspedesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (2 votos)

2K vistas6 páginasControles Internos en Auditoría y Finanzas

Este documento presenta la tarea de la semana 3 de Maria Francisca Cespedes para su curso de Auditoría y Control Interno. Incluye una discusión sobre los controles internos administrativos y contables identificados en varios procedimientos y una comparación de estos procesos de control. También analiza el sistema de información de una empresa llamada Rojos S.A., proponiendo mejoras como generar reportes mensuales y asegurar que el personal de informática esté altamente capacitado. El documento concluye con un informe formal resumiendo estas discusiones.

Cargado por

Maria Francisca CéspedesDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd