0% encontró este documento útil (0 votos)

577 vistas33 páginasAnálisis de Punto de Equilibrio CVU

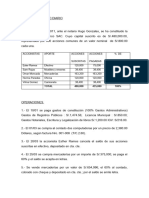

La empresa desea saber cuántas unidades debe vender para cubrir sus costos fijos de S/12,000 y no tener ganancias ni pérdidas. Para ello, calcula que su punto de equilibrio es de 240 unidades. Si la empresa quiere obtener una utilidad de S/10,000, debe vender 440 unidades. Finalmente, determina que su punto de equilibrio monetario, es decir, el importe de ventas para tener cero utilidad, es de S/33,600.

Cargado por

Meyli Pompa RojasDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

577 vistas33 páginasAnálisis de Punto de Equilibrio CVU

La empresa desea saber cuántas unidades debe vender para cubrir sus costos fijos de S/12,000 y no tener ganancias ni pérdidas. Para ello, calcula que su punto de equilibrio es de 240 unidades. Si la empresa quiere obtener una utilidad de S/10,000, debe vender 440 unidades. Finalmente, determina que su punto de equilibrio monetario, es decir, el importe de ventas para tener cero utilidad, es de S/33,600.

Cargado por

Meyli Pompa RojasDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd