También podría gustarte

- Marketing una herramienta para el crecimientoDe EverandMarketing una herramienta para el crecimientoAún no hay calificaciones

- UntitledDocumento6 páginasUntitledAndrea Hernández VelázquezAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Nia 315 Identificación y Valoración de Los Riesgos de Incorrección Materialmediante El Conocimiento de La Entidad y de Su EntornoDocumento1 páginaNia 315 Identificación y Valoración de Los Riesgos de Incorrección Materialmediante El Conocimiento de La Entidad y de Su EntornoPedro Herrera EscobarAún no hay calificaciones

- Dirección eficaz de Tecnología de la InformaciónDe EverandDirección eficaz de Tecnología de la InformaciónAún no hay calificaciones

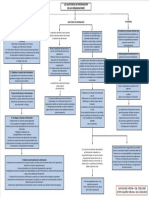

- Nia 315 MapaDocumento1 páginaNia 315 Mapafernanda60% (5)

- 4ta Actividad Cuadro Comparativo Michel PechDocumento4 páginas4ta Actividad Cuadro Comparativo Michel PechMICHEL GASPAR PECH LE�NAún no hay calificaciones

- AUDITORIA Act.2Documento8 páginasAUDITORIA Act.2Floridalia Tellez ViguerasAún no hay calificaciones

- Mapa Mental Nia 315Documento4 páginasMapa Mental Nia 315Eduardo R Gonzalez MartinezAún no hay calificaciones

- Cuadro Comparativo Modelos de Control InternoDocumento3 páginasCuadro Comparativo Modelos de Control InternoJose Arcesio Oyola Paloma100% (2)

- Mapa Conceptual Gerencia FinancieraDocumento7 páginasMapa Conceptual Gerencia FinancieraYurley HernándezAún no hay calificaciones

- Tarea 1. AuditoriaDocumento7 páginasTarea 1. AuditoriaNiko BellicAún no hay calificaciones

- Tarea IvDocumento9 páginasTarea IvHennessyAún no hay calificaciones

- Mapa Conceptual MANEJO DE EQUIPOS DE TRABAJODocumento3 páginasMapa Conceptual MANEJO DE EQUIPOS DE TRABAJOBranllex RamAún no hay calificaciones

- Mapa Conceptual Maria Chacon 23.513.161..Documento1 páginaMapa Conceptual Maria Chacon 23.513.161..Maria ChaconAún no hay calificaciones

- Asig11 Ud3Documento5 páginasAsig11 Ud3Carlos Lopez G.Aún no hay calificaciones

- A#4 - Cuadro ComparativoDocumento3 páginasA#4 - Cuadro Comparativosgrknypf7hAún no hay calificaciones

- NIA 315 "Identificación y Valoración de Los Riesgos de Incorrección Material Mediante El Conocimiento de Le Entidad y de Su Entorno"Documento1 páginaNIA 315 "Identificación y Valoración de Los Riesgos de Incorrección Material Mediante El Conocimiento de Le Entidad y de Su Entorno"YENGLY MARILU GONZALEZ VELASQUEZAún no hay calificaciones

- Mapa Conceptual Diagnostico EmpresarialDocumento1 páginaMapa Conceptual Diagnostico EmpresarialNATALY83% (6)

- Actividad 5 - Cuadro Comparativo Modelos de DiagnósticoDocumento5 páginasActividad 5 - Cuadro Comparativo Modelos de DiagnósticoJohn Jeffry DIAZ SALGADOAún no hay calificaciones

- SES 4 ControlDocumento17 páginasSES 4 ControlFelipe LopezAún no hay calificaciones

- Mapa Conceptual Auditorias de InformacionDocumento1 páginaMapa Conceptual Auditorias de InformacionMIYER MAURICIO MOLINA HERRERAAún no hay calificaciones

- Unidad 2Documento3 páginasUnidad 2Cinthya CélleriAún no hay calificaciones

- Universidad TecnológicaDocumento8 páginasUniversidad Tecnológicafajardoashley56Aún no hay calificaciones

- Modelo Sensing-DX OrgaDocumento1 páginaModelo Sensing-DX OrgaItzel Vera EsquivelAún no hay calificaciones

- Mapa Conceptual Diagnostico OrganizacionalDocumento6 páginasMapa Conceptual Diagnostico OrganizacionalDanessa PerezAún no hay calificaciones

- Nia 315 Mapa Conceptual Oficial Jesus DanielDocumento1 páginaNia 315 Mapa Conceptual Oficial Jesus DanielJesus Daniel RodriguezAún no hay calificaciones

- Evidencia 3-Control InternoDocumento2 páginasEvidencia 3-Control InternoMariana LaraAún no hay calificaciones

- Auditoría Informática: Métodos, Técnicas y Herramientas de La Auditoría Normas Éticas y ProfesionalesDocumento1 páginaAuditoría Informática: Métodos, Técnicas y Herramientas de La Auditoría Normas Éticas y ProfesionalesMauricio Arce BoladosAún no hay calificaciones

- Actividad 5 Gerencia Estrategica Cuadro Comparativo NutresaDocumento4 páginasActividad 5 Gerencia Estrategica Cuadro Comparativo Nutresalady cristina espitiaAún no hay calificaciones

- Etica Ethos1Documento16 páginasEtica Ethos1Isaac AcarapiAún no hay calificaciones

- Actividad 3 Objeto 3Documento2 páginasActividad 3 Objeto 3teresa flores palomeraAún no hay calificaciones

- 6) Mapa Conceptual de Planeacion EstrategicaDocumento2 páginas6) Mapa Conceptual de Planeacion EstrategicaKamilo LopezAún no hay calificaciones

- 1 Diapositivas Control Interno Sesion 3Documento32 páginas1 Diapositivas Control Interno Sesion 3xavy.vm13Aún no hay calificaciones

- Infografía Papel Del Cfo 1.1Documento1 páginaInfografía Papel Del Cfo 1.1Grow WeavingAún no hay calificaciones

- Cuadro ComparativoDocumento5 páginasCuadro ComparativoMISHELL ESTEFANIA MASAPANTA MOLINAAún no hay calificaciones

- 3mapas Conceptuales NIAS 315, 320 y 330 Luis MauricioDocumento4 páginas3mapas Conceptuales NIAS 315, 320 y 330 Luis MauricioLuit MixAún no hay calificaciones

- Actividades FinanzasDocumento6 páginasActividades FinanzasMelanie Garcia ArcosAún no hay calificaciones

- Modelo 1Documento3 páginasModelo 1Rubén Cayún AndradeAún no hay calificaciones

- Planeación EstratégicaDocumento2 páginasPlaneación EstratégicaHeladio Ramírez Gonzalez0% (1)

- Control Interno S. PrivadoDocumento14 páginasControl Interno S. PrivadoNAF UNTUMBESAún no hay calificaciones

- COMPARATIVODocumento48 páginasCOMPARATIVOCeteris ParibusAún no hay calificaciones

- Poster Control Interno COSODocumento1 páginaPoster Control Interno COSOOscar Ivan Mamani AvendañoAún no hay calificaciones

- Futuro de La Auditoria InternaDocumento1 páginaFuturo de La Auditoria InternaLENA GRAYCE CAMARGO ROCCAAún no hay calificaciones

- Mapa Conceptual Flechas Naranja Verde RosaDocumento2 páginasMapa Conceptual Flechas Naranja Verde RosaTatiana Rincon CortesAún no hay calificaciones

- Contabilidad 4Documento18 páginasContabilidad 4Yanina Luna OgandoAún no hay calificaciones

- AuditoriaDocumento1 páginaAuditoriaAndres CastilloAún no hay calificaciones

- Autoevaluación A La Integridad en El Sector PúblicoDocumento3 páginasAutoevaluación A La Integridad en El Sector Públicoeversoncornejo6297Aún no hay calificaciones

- Diapositivas Kelly Nia 315Documento2 páginasDiapositivas Kelly Nia 315KELLY MARIA ARIAS CARDENASAún no hay calificaciones

- Anexo 3 - Plantilla - Fase 3. TSO - 1144 - Brayan - Stiven - MartínezDocumento9 páginasAnexo 3 - Plantilla - Fase 3. TSO - 1144 - Brayan - Stiven - MartínezSteven MartirnezAún no hay calificaciones

- Mapa Conceptual Analisis y Diagnostico OrganizacionalDocumento2 páginasMapa Conceptual Analisis y Diagnostico OrganizacionalLuisa Fernanda Osorio Sanchez100% (1)

- DGV Infografia - Gestion - Valores - ResultadoDocumento1 páginaDGV Infografia - Gestion - Valores - ResultadosandraAún no hay calificaciones

- RiesgosDocumento9 páginasRiesgosmery guanoAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalOliver GarciaAún no hay calificaciones

- Actividad Evaluativa Nº1 Aseguramiento de La CalidadDocumento5 páginasActividad Evaluativa Nº1 Aseguramiento de La CalidadServicios Eficientes IngenieriaAún no hay calificaciones

- Control Interno IDocumento3 páginasControl Interno IYesenia Qispe MAún no hay calificaciones

- Actividad 4 - Leonardo Rodriguez - 14.149.817Documento12 páginasActividad 4 - Leonardo Rodriguez - 14.149.817Leonardo RodriguezAún no hay calificaciones

- Estados Financieros MapaDocumento1 páginaEstados Financieros MapaNelson VillarrealAún no hay calificaciones

- Portafolio AuditoriaDocumento7 páginasPortafolio AuditoriaJohnFlorezAún no hay calificaciones

- PPTAplicaciondela Racionalizacionenel Sector Empresarialy GubernamentalDocumento16 páginasPPTAplicaciondela Racionalizacionenel Sector Empresarialy GubernamentalAlely AntezanaAún no hay calificaciones

- Sistemas y Procedimientos Administrativos IiiiDocumento9 páginasSistemas y Procedimientos Administrativos IiiiFrancheskaAún no hay calificaciones

- Constancia de Situación FiscalDocumento2 páginasConstancia de Situación FiscalJorge CorreaAún no hay calificaciones

- Certificado de Conformidad de La Instalación para Consumidor Directo de GLP / Red de Distribución de GLPDocumento2 páginasCertificado de Conformidad de La Instalación para Consumidor Directo de GLP / Red de Distribución de GLPEdmundo PalominoAún no hay calificaciones

- Gestión y Mejora de Procesos 3 PDFDocumento28 páginasGestión y Mejora de Procesos 3 PDFfernandoAún no hay calificaciones

- Cómo Elegir Una Batería Electrónica PDFDocumento11 páginasCómo Elegir Una Batería Electrónica PDFinterlude347Aún no hay calificaciones

- Circular - Plataforma Cuidar EscuelasDocumento2 páginasCircular - Plataforma Cuidar EscuelasLaura Adriana IndartAún no hay calificaciones

- Manual Básico Sistema de Combustibe 3Documento8 páginasManual Básico Sistema de Combustibe 3ivargasvAún no hay calificaciones

- Sensor Analogico PasivoDocumento3 páginasSensor Analogico Pasivodamian_pelonAún no hay calificaciones

- 3pc-Ingenieria de La IluminacionDocumento13 páginas3pc-Ingenieria de La IluminacionRJ RusVelt HilasakAún no hay calificaciones

- Presentacion Metodos2Documento16 páginasPresentacion Metodos2Eunice PachecoAún no hay calificaciones

- Práctica Calificada Ii de Investigación I - 04 - 1Documento10 páginasPráctica Calificada Ii de Investigación I - 04 - 1Kewin Jharnor Gutierrez UretaAún no hay calificaciones

- Practica #2 Analisis de Tension de Una PlacaDocumento7 páginasPractica #2 Analisis de Tension de Una Placaricardo1594Aún no hay calificaciones

- CD 6463 PDFDocumento230 páginasCD 6463 PDFCarlos Javier CastilloAún no hay calificaciones

- Analisis de Precios Unitarios Instalacion de ComunicacionDocumento4 páginasAnalisis de Precios Unitarios Instalacion de ComunicacionNINFOMENSION mix INFOANIMEPELICOMIXAún no hay calificaciones

- Taller de Conjuntos y Sistemas NuméricosDocumento11 páginasTaller de Conjuntos y Sistemas Numéricosana maria falla ramirez100% (2)

- Actividad Por CompetenciaDocumento2 páginasActividad Por Competenciajuly hincapié100% (1)

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Virtual - Dibujo Técnico - (Grupo b03)Documento9 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Virtual - Dibujo Técnico - (Grupo b03)Jeysson R ArroyoAún no hay calificaciones

- Patrick - Espinoza Tarea 3Documento6 páginasPatrick - Espinoza Tarea 3Patrick Espinoza71% (7)

- Catalogo TornillosDocumento17 páginasCatalogo TornillosAlexisxxlAún no hay calificaciones

- Inteligencia ArtificialDocumento9 páginasInteligencia ArtificialVinicio DiazAún no hay calificaciones

- Análisis Del Plan de Mejoras Abreviaturas Peligrosas Del Área de MedicinaDocumento2 páginasAnálisis Del Plan de Mejoras Abreviaturas Peligrosas Del Área de MedicinaPatricio FAún no hay calificaciones

- Las Organizaciones y El Pensamiento SistémicoDocumento13 páginasLas Organizaciones y El Pensamiento Sistémicodayanis florianAún no hay calificaciones

- Evidencia 7 - Presentación Brief ClienteDocumento11 páginasEvidencia 7 - Presentación Brief ClienteOscar MaderoAún no hay calificaciones

- Cuadernillo 4 Grado 2022Documento32 páginasCuadernillo 4 Grado 2022Arte Sana CotillonAún no hay calificaciones

- PROM PROBL 2DO PARCIAL 2004 A 2007-PLANES NUEVOSDocumento38 páginasPROM PROBL 2DO PARCIAL 2004 A 2007-PLANES NUEVOSSakura RaAún no hay calificaciones

- ACA Presupuesto NDocumento2 páginasACA Presupuesto NMaritza CasadiegosAún no hay calificaciones

- Brochure GRUPO SORANADocumento6 páginasBrochure GRUPO SORANAGabriel PortugalAún no hay calificaciones

- Gestion de Proyectos FinalDocumento4 páginasGestion de Proyectos FinalJose GarayAún no hay calificaciones

- Ensayo - Rosaura Nivar 3-14-4617Documento3 páginasEnsayo - Rosaura Nivar 3-14-4617Rosaura NivarAún no hay calificaciones

- Leccion 4 ProbabilidadDocumento6 páginasLeccion 4 Probabilidadjorge1214Aún no hay calificaciones