También podría gustarte

- ADAMS - AGE - Excel y WordDocumento510 páginasADAMS - AGE - Excel y Wordlukinky100% (4)

- Transformacion de Spa A SRL Extracto y JurisprudenciaDocumento11 páginasTransformacion de Spa A SRL Extracto y JurisprudenciaAndrea Nicole Ojeda QuintanaAún no hay calificaciones

- Manual de Procedimientos de ContabilidadDocumento124 páginasManual de Procedimientos de ContabilidadJaime Vergara RojasAún no hay calificaciones

- Cuca y Cufin. Tratamiento fiscal 2019De EverandCuca y Cufin. Tratamiento fiscal 2019Calificación: 4 de 5 estrellas4/5 (1)

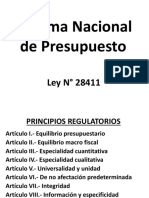

- Sistema Nacional de PresupuestoDocumento27 páginasSistema Nacional de PresupuestojasminAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015De EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Aún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales, Análisis prácticoDe EverandBeneficios que se contienen en las disposiciones fiscales, Análisis prácticoAún no hay calificaciones

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones

- El Articulo 177 y 178 Del Codigo TributariosDocumento5 páginasEl Articulo 177 y 178 Del Codigo TributariosCarlos Diego Efe ZentAún no hay calificaciones

- Derecho ConstitucionalDocumento18 páginasDerecho ConstitucionalCesar Caro Caro100% (3)

- Beneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017De EverandBeneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017Aún no hay calificaciones

- Fideicomiso Guía DefinitivaDocumento13 páginasFideicomiso Guía DefinitivaLuis PrietoAún no hay calificaciones

- Raúl Molina Viceministro de Gobernanza Territorial de La PCMDocumento16 páginasRaúl Molina Viceministro de Gobernanza Territorial de La PCMAlfredo EspinalAún no hay calificaciones

- Tema2GF PDFDocumento40 páginasTema2GF PDFlukinkyAún no hay calificaciones

- Tema2GF PDFDocumento40 páginasTema2GF PDFlukinkyAún no hay calificaciones

- Querella LuksicDocumento2 páginasQuerella LuksicThe Clinic 2Aún no hay calificaciones

- Tema4 anexoGF PDFDocumento12 páginasTema4 anexoGF PDFlukinkyAún no hay calificaciones

- Clasificación Profesional - IV C Colectivo Personal Laboral de La AGEDocumento1 páginaClasificación Profesional - IV C Colectivo Personal Laboral de La AGEBeatrizIgelmo0% (1)

- Tema3GF PDFDocumento38 páginasTema3GF PDFlukinkyAún no hay calificaciones

- Tema1GF PDFDocumento48 páginasTema1GF PDFlukinkyAún no hay calificaciones

- Modelo Compra Venta de Bien FuturoDocumento1 páginaModelo Compra Venta de Bien FuturoSteve Diego Gutiérrez Cerrepe100% (2)

- Siaf - Modulo PresupuestalDocumento58 páginasSiaf - Modulo Presupuestalviktor12zrcAún no hay calificaciones

- Tema 06 DADocumento34 páginasTema 06 DAlukinkyAún no hay calificaciones

- Agente Hacienda 2020 OrdinarioDocumento56 páginasAgente Hacienda 2020 OrdinariobelenAún no hay calificaciones

- Temario1 Aux Admtvos Canarias PDFDocumento264 páginasTemario1 Aux Admtvos Canarias PDFlukinkyAún no hay calificaciones

- Tema 3 Estatuto de Autonomia de CanariasDocumento27 páginasTema 3 Estatuto de Autonomia de Canariaslukinky0% (1)

- Tema 10 Especifico Los PresupuestosDocumento11 páginasTema 10 Especifico Los PresupuestosPolvillo RecreoAún no hay calificaciones

- TRABAJO ConstitucionalDocumento4 páginasTRABAJO ConstitucionalNerea RodriguezAún no hay calificaciones

- t2 - Test Tema 2 - Bloque V P31a60Documento11 páginast2 - Test Tema 2 - Bloque V P31a60saralydia99fdezAún no hay calificaciones

- Contabilidad GubernamentalDocumento8 páginasContabilidad GubernamentalJackson ObregonAún no hay calificaciones

- Diapositiva Conta GuberDocumento30 páginasDiapositiva Conta GuberARNALDO CORREA RUIZAún no hay calificaciones

- Directiva 003 2020EF5101 Cierre Contable 2020Documento54 páginasDirectiva 003 2020EF5101 Cierre Contable 2020Marco Mendoza TorrenAún no hay calificaciones

- Presupuesto Municipal - Parte5Documento1 páginaPresupuesto Municipal - Parte5Daniel ArencibiaAún no hay calificaciones

- Actividad GubernamentalDocumento9 páginasActividad GubernamentalMargaritaCespedesAnchiaAún no hay calificaciones

- Presupuesto EellDocumento20 páginasPresupuesto EellSALVADORAún no hay calificaciones

- Sistema de PresupuestoDocumento7 páginasSistema de PresupuestoMarcia ortegaAún no hay calificaciones

- Estructura de Los Presupuestos Generales Del EstadoDocumento41 páginasEstructura de Los Presupuestos Generales Del EstadofinaAún no hay calificaciones

- Ley General Del Sistema Nacional de PresupuestoDocumento88 páginasLey General Del Sistema Nacional de PresupuestoJULIO CESAR MIRANDA H.Aún no hay calificaciones

- Clasificador Presupuestario de Ingresos y EgresosDocumento5 páginasClasificador Presupuestario de Ingresos y Egresoserick onofreAún no hay calificaciones

- Concepto Contable Del Gasto PúblicoDocumento65 páginasConcepto Contable Del Gasto Públicosusyruiz9067% (3)

- Copia de Financial Education Infographic in Teal Yellow Dark Blue Illustrative StyleDocumento2 páginasCopia de Financial Education Infographic in Teal Yellow Dark Blue Illustrative StyleRosita ZambranoAún no hay calificaciones

- Presupuesto Publico MacroeconomiaDocumento6 páginasPresupuesto Publico MacroeconomiaCesar Choque PacsiAún no hay calificaciones

- Régimen Económico Municipal - Grupo 07 - InformeDocumento28 páginasRégimen Económico Municipal - Grupo 07 - InformeFero CasteAún no hay calificaciones

- Tema 3 Sistemas Integrados de Inf Fin - 062156Documento22 páginasTema 3 Sistemas Integrados de Inf Fin - 062156Joel Lara HuayguaAún no hay calificaciones

- Analisis de Estados FinancierosDocumento52 páginasAnalisis de Estados Financieros601 BeatsAún no hay calificaciones

- Contabilidad de Empresas ConstructorasDocumento6 páginasContabilidad de Empresas ConstructorasJoel Anderson Gutierrez JanampaAún no hay calificaciones

- Estructura Del Presupuesto PDFDocumento25 páginasEstructura Del Presupuesto PDFElaine RobinsonAún no hay calificaciones

- Normas de Contabilidad IntegradaDocumento31 páginasNormas de Contabilidad Integradacristian flores limpiasAún no hay calificaciones

- Estructura PresupuestosDocumento26 páginasEstructura PresupuestosfinaAún no hay calificaciones

- T FDocumento62 páginasT FGiorgio BoyzoAún no hay calificaciones

- TOOODocumento258 páginasTOOOGiorgio BoyzoAún no hay calificaciones

- NB ScgiDocumento42 páginasNB ScgiNancy2000Aún no hay calificaciones

- Clasificador Por Objeto Del Gasto 2006Documento101 páginasClasificador Por Objeto Del Gasto 2006Kobalt von KriegerischbergAún no hay calificaciones

- Trabajo Entregable Contabilidad GubernamentalDocumento6 páginasTrabajo Entregable Contabilidad Gubernamentalbarreramari734Aún no hay calificaciones

- Instrucciones para La Incorporación de Datos Fiscales y Personales Renta 2017Documento83 páginasInstrucciones para La Incorporación de Datos Fiscales y Personales Renta 2017Javiwer MoranAún no hay calificaciones

- Contabilidad Del Sector PublicoDocumento11 páginasContabilidad Del Sector PublicoYhovanny CH CalleAún no hay calificaciones

- Manual ContabilidadDocumento87 páginasManual ContabilidadCarlos GaritaAún no hay calificaciones

- Direct. y Clasific, Por Objeto Del GastoDocumento52 páginasDirect. y Clasific, Por Objeto Del GastoVladi SangalliAún no hay calificaciones

- UNIDAD 5 y 6Documento21 páginasUNIDAD 5 y 6julieta petitfourAún no hay calificaciones

- 12.2 Los Fondos Público - 2017-1-uladech-CHIMBOTEDocumento4 páginas12.2 Los Fondos Público - 2017-1-uladech-CHIMBOTEMilagros Salazar RamosAún no hay calificaciones

- T FDocumento63 páginasT FGiorgio BoyzoAún no hay calificaciones

- Anexo Descriptivo Clasificador Por Objeto Del GastoDocumento120 páginasAnexo Descriptivo Clasificador Por Objeto Del GastoAlan MongeAún no hay calificaciones

- Anexo PresupuestoDocumento3 páginasAnexo PresupuestoAda MonteroAún no hay calificaciones

- Normas DefDocumento27 páginasNormas DefServv EquilibrioAún no hay calificaciones

- Grupo #12 - InvestigacionDocumento18 páginasGrupo #12 - Investigacionjarroyop3Aún no hay calificaciones

- Proceso Presupuestario Del Sector PúblicoDocumento14 páginasProceso Presupuestario Del Sector PúblicoosoliscaceresAún no hay calificaciones

- Reglamento de La Ley de Presupuesto, ContabilidadDocumento21 páginasReglamento de La Ley de Presupuesto, ContabilidadGaby MirandaAún no hay calificaciones

- Decreto 568 de 1996Documento11 páginasDecreto 568 de 1996Giovanny GualteroAún no hay calificaciones

- Impuesto Cedular A La Renta FinancieraDocumento11 páginasImpuesto Cedular A La Renta FinancieragekuoAún no hay calificaciones

- NIFG 007 Inversiones en Empresas PblicasDocumento2 páginasNIFG 007 Inversiones en Empresas PblicasEMMANUEL ZURISADAI DEL HOYO HURTADOAún no hay calificaciones

- Clasificador Del Gasto 2006Documento77 páginasClasificador Del Gasto 2006giossethAún no hay calificaciones

- Ley Orgánica de Administración Financiera Del Sector PúblicoDocumento9 páginasLey Orgánica de Administración Financiera Del Sector Públicoeliezer lopezAún no hay calificaciones

- Presupuesto PublicoDocumento27 páginasPresupuesto PublicoBerly EspejoAún no hay calificaciones

- PreparaTIC - 27 - 012 - Resumen - Tema11 - PGEDocumento13 páginasPreparaTIC - 27 - 012 - Resumen - Tema11 - PGECayetano Matarí SáezAún no hay calificaciones

- Upo8 PSPDocumento17 páginasUpo8 PSPALEXANDRA NARVAEZ UBILLUZAún no hay calificaciones

- Conta Guber Unidad 2 PDFDocumento157 páginasConta Guber Unidad 2 PDFPonce JoséAún no hay calificaciones

- Decreto 372 de 2010Documento29 páginasDecreto 372 de 2010asojuntascandelariaAún no hay calificaciones

- Análisis Examen 2018Documento4 páginasAnálisis Examen 2018lukinkyAún no hay calificaciones

- Examen-2004 Auxiliar AdministrativoDocumento13 páginasExamen-2004 Auxiliar Administrativomalc77Aún no hay calificaciones

- Tema4GF PDFDocumento36 páginasTema4GF PDFlukinkyAún no hay calificaciones

- Tema1 anexoGFDocumento12 páginasTema1 anexoGFlukinky100% (2)

- Tema4GF PDFDocumento36 páginasTema4GF PDFlukinkyAún no hay calificaciones

- Tema3 anexoGF PDFDocumento12 páginasTema3 anexoGF PDFlukinky100% (1)

- Tema 3 Estatuto de Autonomia de Canarias PDFDocumento27 páginasTema 3 Estatuto de Autonomia de Canarias PDFlukinkyAún no hay calificaciones

- Tema 01 AnexoDocumento8 páginasTema 01 Anexo666surfer666Aún no hay calificaciones

- Tema 01 DADocumento92 páginasTema 01 DAlukinky100% (2)

- Cuerpo Auxiliar TemarioDocumento3 páginasCuerpo Auxiliar TemariolukinkyAún no hay calificaciones

- EsquemaResumenConstitucionEspanola 6 1Documento3 páginasEsquemaResumenConstitucionEspanola 6 1lukinkyAún no hay calificaciones

- Las Principales Causas de La Revolución FrancesaDocumento3 páginasLas Principales Causas de La Revolución FrancesaMigel GonzalezAún no hay calificaciones

- CopropiedadDocumento49 páginasCopropiedadRubi GomezAún no hay calificaciones

- Comision Fraude Intendencia Acusa A Rene Lues de Falsificar Actas Del Core y Perder La Memoria Al Explicar Los HechosDocumento1 páginaComision Fraude Intendencia Acusa A Rene Lues de Falsificar Actas Del Core y Perder La Memoria Al Explicar Los Hechosadga rwerweAún no hay calificaciones

- DocumentoDocumento16 páginasDocumentoJose Luis Mamani MoralesAún no hay calificaciones

- Derecho Constitucional y EconómicoDocumento1 páginaDerecho Constitucional y EconómicoJailyn MendozaAún no hay calificaciones

- Encuestas Electorales - Tipos de Encuesta, Población y Método de MuestreoDocumento16 páginasEncuestas Electorales - Tipos de Encuesta, Población y Método de MuestreoRodolfo Peréa100% (1)

- Apuntes Curso Reglas Comunes A Todo ProcedimientoDocumento165 páginasApuntes Curso Reglas Comunes A Todo ProcedimientoFrancis CastilloAún no hay calificaciones

- Contrato de CompraventaDocumento3 páginasContrato de CompraventaBarbara ZuñigaAún no hay calificaciones

- Penal-Obligaciones Generales para Servidores de La Policia NacionalDocumento16 páginasPenal-Obligaciones Generales para Servidores de La Policia NacionalandreaAún no hay calificaciones

- Insituto Sise 2Documento21 páginasInsituto Sise 2Jherson Gilbert Peña PradoAún no hay calificaciones

- La Organización Mundial de ComercioDocumento2 páginasLa Organización Mundial de ComerciosaendyAún no hay calificaciones

- 00078520Documento377 páginas00078520resplandordeang6770Aún no hay calificaciones

- Contenido 2do Parcial Derecho Penal IDocumento49 páginasContenido 2do Parcial Derecho Penal IJose EscalanteAún no hay calificaciones

- Guia TotalitarismoDocumento3 páginasGuia TotalitarismoDaniela UrrutiaAún no hay calificaciones

- Coleccindeleye02domiuoft PDFDocumento716 páginasColeccindeleye02domiuoft PDFMariano José AramburoAún no hay calificaciones

- Providencias Judiciales Notificaciones y RecursosDocumento107 páginasProvidencias Judiciales Notificaciones y RecursosjohnmcklainAún no hay calificaciones

- Aportes de Weber en La BurocraciaDocumento13 páginasAportes de Weber en La Burocraciakimberly anabelaAún no hay calificaciones

- 4 - TP - Discapacidad - 2019 - EzeDocumento19 páginas4 - TP - Discapacidad - 2019 - EzeEzeGodoyAún no hay calificaciones

- Apersonamien 1008Documento3 páginasApersonamien 1008Marco MeroAún no hay calificaciones

- Tema 3 ApuntesDocumento14 páginasTema 3 Apuntesmarta lázaroAún no hay calificaciones

- 751 368 PBDocumento361 páginas751 368 PBFernando GallegoAún no hay calificaciones

- La Segunda Fase de La Audiencia Del Juicio OralDocumento39 páginasLa Segunda Fase de La Audiencia Del Juicio OralJacy HellenAún no hay calificaciones