También podría gustarte

- Guía del dictamen ante el INFONAVITDe EverandGuía del dictamen ante el INFONAVITAún no hay calificaciones

- El dictamen fiscal por enajenación de acciones 2016De EverandEl dictamen fiscal por enajenación de acciones 2016Aún no hay calificaciones

- Acuerdo-No.-447 Pertinente A TesoreríaDocumento11 páginasAcuerdo-No.-447 Pertinente A TesoreríaJonh perAún no hay calificaciones

- Normas Tecnicas de TesoreriaDocumento12 páginasNormas Tecnicas de TesoreriaPaulo Cesar Ruano NarvaezAún no hay calificaciones

- Cuenta Unica Del Tesoro NacionalDocumento2 páginasCuenta Unica Del Tesoro NacionalJonato Lema0% (1)

- Sistema Nacional de TesoreriaDocumento63 páginasSistema Nacional de TesoreriaAnonymous bmQWQLaMAAún no hay calificaciones

- Contratos Complementarios ActualDocumento2 páginasContratos Complementarios ActualJaime Carlos Fiallos MartilloAún no hay calificaciones

- ACUERDO MINISTERIAL 09-2009 A (Ministerio de Finanzas Publicas)Documento19 páginasACUERDO MINISTERIAL 09-2009 A (Ministerio de Finanzas Publicas)Hector GarciaAún no hay calificaciones

- Ley 28112Documento12 páginasLey 28112Alex Gerson OrdoñezAún no hay calificaciones

- Tarea 2 Frida BarcenasDocumento5 páginasTarea 2 Frida BarcenasFrida BárcenasAún no hay calificaciones

- Conta Bili Dad 1234Documento34 páginasConta Bili Dad 1234Adhely CárdenasAún no hay calificaciones

- Gestion de Tesoreria ADocumento4 páginasGestion de Tesoreria AmiriamAún no hay calificaciones

- Instructivo para Uso de Los Fondos Circulantes de Monto Fijo Del Ministerio de GobernacionDocumento15 páginasInstructivo para Uso de Los Fondos Circulantes de Monto Fijo Del Ministerio de GobernacionJosé Ricardo Rivas RafaelAún no hay calificaciones

- Acuerdo MINFIN 0189 10OCT2016Documento8 páginasAcuerdo MINFIN 0189 10OCT2016Carolina RamosAún no hay calificaciones

- Universidad Andina Nestor Caceres VelasquezDocumento28 páginasUniversidad Andina Nestor Caceres VelasquezGakkoNoKaidanDCAún no hay calificaciones

- Ley General Del Sistema Nacional de TesoreriaDocumento76 páginasLey General Del Sistema Nacional de TesoreriaCarolina Beteta LasterosAún no hay calificaciones

- Cta. Cte. Única Del Tesoro NacionalDocumento2 páginasCta. Cte. Única Del Tesoro Nacionalbolsosycarterascrochet crochetAún no hay calificaciones

- Contabilidad GubernamentalDocumento8 páginasContabilidad GubernamentalJackson ObregonAún no hay calificaciones

- Dinamica Rubro 4Documento2 páginasDinamica Rubro 4magaliAún no hay calificaciones

- Qué Es El SpiDocumento11 páginasQué Es El SpiMajoc Ojeda50% (2)

- Instructivo #8Documento12 páginasInstructivo #8PUMACHARA QUISPE MARY CARMENAún no hay calificaciones

- Contabilidad GubernamentalDocumento19 páginasContabilidad Gubernamentalroberto moctezumaAún no hay calificaciones

- Directiva 001 2018 EF5205Documento13 páginasDirectiva 001 2018 EF5205Jimmy Robles BocanegraAún no hay calificaciones

- Sistema de TesoreríaDocumento4 páginasSistema de TesoreríabeatrizAún no hay calificaciones

- Anexo Tema 7. Esquema PresupuestoDocumento6 páginasAnexo Tema 7. Esquema PresupuestolukinkyAún no hay calificaciones

- Consulta de Contabilidad...Documento6 páginasConsulta de Contabilidad...AYDA CAROLINA ROMERO ZAMBRANOAún no hay calificaciones

- Tema 3 Sistemas Integrados de Inf Fin - 062156Documento22 páginasTema 3 Sistemas Integrados de Inf Fin - 062156Joel Lara HuayguaAún no hay calificaciones

- Cta Cte Tesoro NacionalDocumento2 páginasCta Cte Tesoro Nacionalbolsosycarterascrochet crochetAún no hay calificaciones

- DL. 1441-Padilla Payajo Ruben Homero LLL GDocumento18 páginasDL. 1441-Padilla Payajo Ruben Homero LLL GRuben Homero Padilla PayajoAún no hay calificaciones

- Contabilidad GubernamentalDocumento9 páginasContabilidad GubernamentalPatricia SanchzAún no hay calificaciones

- Universidad Nacional de San Martín: Escuela Profesional de Contabilidad - Sede RiojaDocumento21 páginasUniversidad Nacional de San Martín: Escuela Profesional de Contabilidad - Sede RiojaJosue elias GuerreroAún no hay calificaciones

- Ley Financial Final BoliviaDocumento51 páginasLey Financial Final BoliviaDnt Hhuayhua100% (1)

- Norma Consensuada Anticipos Financieros Tesoreria Digecog Digepres CGR V3 FinalDocumento18 páginasNorma Consensuada Anticipos Financieros Tesoreria Digecog Digepres CGR V3 FinalJonathan Liz HerreraAún no hay calificaciones

- Diapositiva Conta GuberDocumento30 páginasDiapositiva Conta GuberARNALDO CORREA RUIZAún no hay calificaciones

- MIFDocumento8 páginasMIFMiguel Angel Carpio BalegeAún no hay calificaciones

- TesoreriaDocumento132 páginasTesoreriaCristina SifuentesAún no hay calificaciones

- TRABAJO 3ra SEMANA - UE-401 REGIÓN AYACUCHO-HOSPITAL HUAMANGADocumento6 páginasTRABAJO 3ra SEMANA - UE-401 REGIÓN AYACUCHO-HOSPITAL HUAMANGAJorge ChavezAún no hay calificaciones

- Fondo RotativoDocumento8 páginasFondo Rotativojosemilio_campeonAún no hay calificaciones

- Contabilidad BancariaDocumento17 páginasContabilidad BancariaMikaela Alava0% (1)

- Sistema Nacional de TesoreriaDocumento45 páginasSistema Nacional de TesoreriaJuan Manuel Aniceto Omonte73% (26)

- Instructivo 021Documento6 páginasInstructivo 021Miguelito Para TodosAún no hay calificaciones

- Contabilidad para Las Empresas Del Sistema Financiero en El PeruDocumento16 páginasContabilidad para Las Empresas Del Sistema Financiero en El PeruTibisaySiesquenChumaceroAún no hay calificaciones

- Ley Del Sistema Nacional de TesoreriaDocumento22 páginasLey Del Sistema Nacional de TesoreriaWendy BP100% (1)

- Compensacion BancariaDocumento4 páginasCompensacion BancariaMauricio PillajoAún no hay calificaciones

- Resumen de La Ley Marco de La Administración Financiera Del Sector PúblicoDocumento2 páginasResumen de La Ley Marco de La Administración Financiera Del Sector PúblicoBryan Bastidas100% (1)

- 1441Documento13 páginas1441Alex Willams HancoAún no hay calificaciones

- Articulos 1178Documento4 páginasArticulos 1178Sergio Q. JimenezAún no hay calificaciones

- Fondos PúblicosDocumento18 páginasFondos PúblicosElmer Ducef Oblitas100% (1)

- Ley General de TesoreriaDocumento16 páginasLey General de TesoreriaEricsson B. GuerrerosAún no hay calificaciones

- Grupo 4 - Tesoreria (1) 2Documento81 páginasGrupo 4 - Tesoreria (1) 2YERSON QUISPE PARIGUANAAún no hay calificaciones

- Subsistemas de Tesoreria EL SALVADORDocumento33 páginasSubsistemas de Tesoreria EL SALVADORAleeh ÁlvarezAún no hay calificaciones

- Contabilidad GubernamentalDocumento8 páginasContabilidad GubernamentalLuz Miyuky Karina Arqque PaucaraAún no hay calificaciones

- CUESTIONARIO Procesamientos de Datos ElectrónicosDocumento14 páginasCUESTIONARIO Procesamientos de Datos ElectrónicosEdith LopezAún no hay calificaciones

- Resumen 2Documento5 páginasResumen 2• TheMysterGT •Aún no hay calificaciones

- Cuestionario Tema III. Contabilidad GubernamentalDocumento12 páginasCuestionario Tema III. Contabilidad GubernamentalRhoddel JimenezAún no hay calificaciones

- Unidad IV - Sistema PresupuestarioDocumento17 páginasUnidad IV - Sistema PresupuestarioFranco Emiliano ChancayAún no hay calificaciones

- DL 1441 Del SN TesoreriaDocumento14 páginasDL 1441 Del SN TesoreriaJonathanB.DanielMelendrezDonayreAún no hay calificaciones

- Trabajo de InvestigacionDocumento26 páginasTrabajo de InvestigacionChavez Meza Camila MiaAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Matemática para las decisiones financierasDe EverandMatemática para las decisiones financierasCalificación: 5 de 5 estrellas5/5 (2)

- Emprendimiento UnificadoDocumento1944 páginasEmprendimiento UnificadoRosita ZambranoAún no hay calificaciones

- Anexo 6 Conta AgrariDocumento6 páginasAnexo 6 Conta AgrariAbigail100% (6)

- Direccion E (1) - MergedDocumento258 páginasDireccion E (1) - MergedRosita ZambranoAún no hay calificaciones

- Examen - (AAB02) Cuestionario 1 - Evalúe Su Aprendizaje, Participando en El Cuestionario en Línea de La Unidad 3Documento8 páginasExamen - (AAB02) Cuestionario 1 - Evalúe Su Aprendizaje, Participando en El Cuestionario en Línea de La Unidad 3Rosita ZambranoAún no hay calificaciones

- NotebookDocumento7 páginasNotebookRosita ZambranoAún no hay calificaciones

- Ilovepdf MergedDocumento61 páginasIlovepdf MergedRosita ZambranoAún no hay calificaciones

- Principios de Auditoria MañanaDocumento1604 páginasPrincipios de Auditoria MañanaRosita ZambranoAún no hay calificaciones

- Unificado Auditoría 1 Del 1b y 2b PDFDocumento386 páginasUnificado Auditoría 1 Del 1b y 2b PDFRosita ZambranoAún no hay calificaciones

- 71131006X GADE Septimbre 17 PDFDocumento122 páginas71131006X GADE Septimbre 17 PDFRosita ZambranoAún no hay calificaciones

- Principio de Administracion Fin - Lawrence J. Gitman, Chad J. Zut PDFDocumento932 páginasPrincipio de Administracion Fin - Lawrence J. Gitman, Chad J. Zut PDFKevin Alexis GUERRERO TORRES100% (22)

- Examen - (AAB02) Cuestionario 2 - Reconoce El Sistema Por Órdenes de ProducciónDocumento4 páginasExamen - (AAB02) Cuestionario 2 - Reconoce El Sistema Por Órdenes de ProducciónRosita Zambrano67% (3)

- Aa 1. Primer BimestreDocumento4 páginasAa 1. Primer BimestreRosita ZambranoAún no hay calificaciones

- Direccion E (1) - MergedDocumento258 páginasDireccion E (1) - MergedRosita ZambranoAún no hay calificaciones

- 1111examen - (AAB02) Cuestionario 5 - Responda Las Preguntas Sobre La Fase Contractual en Los Procesos de Contratación PúblicaDocumento4 páginas1111examen - (AAB02) Cuestionario 5 - Responda Las Preguntas Sobre La Fase Contractual en Los Procesos de Contratación PúblicaRosita ZambranoAún no hay calificaciones

- Examen - (AAB01) Cuestionario 1 - Identifique Las Principales Disposiciones Relacionadas A La Contratación Pública, Contenidas en Los Artículos PropuestosDocumento5 páginasExamen - (AAB01) Cuestionario 1 - Identifique Las Principales Disposiciones Relacionadas A La Contratación Pública, Contenidas en Los Artículos PropuestosCarolina roseroAún no hay calificaciones

- Examen - (AAB01) Cuestionario 2 - Evalúe Su Conocimiento Sobre El Ambiente Externo e Interno de Una EmpresaDocumento8 páginasExamen - (AAB01) Cuestionario 2 - Evalúe Su Conocimiento Sobre El Ambiente Externo e Interno de Una EmpresaRosita ZambranoAún no hay calificaciones

- Unificado de Principuos de Auditoria 4 SementreDocumento446 páginasUnificado de Principuos de Auditoria 4 SementreRosita ZambranoAún no hay calificaciones

- 10 Nota 19-05-2022Documento5 páginas10 Nota 19-05-2022Rosita ZambranoAún no hay calificaciones

- Examen - (APEB1-15%) Resolución de Caso - Razones Financieras. Cuestionario en Base A La Unidad 4Documento3 páginasExamen - (APEB1-15%) Resolución de Caso - Razones Financieras. Cuestionario en Base A La Unidad 4Rosita ZambranoAún no hay calificaciones

- Guia Didactica PDFDocumento46 páginasGuia Didactica PDFRosita ZambranoAún no hay calificaciones

- Examen - (AAB02) Cuestionario 1 - Retroalimenta Su Aprendizaje Dando Respuesta Al Cuestionario 1Documento4 páginasExamen - (AAB02) Cuestionario 1 - Retroalimenta Su Aprendizaje Dando Respuesta Al Cuestionario 1Kevin Avila0% (1)

- Unificado de Principuos de Auditoria 4 SementreDocumento446 páginasUnificado de Principuos de Auditoria 4 SementreRosita ZambranoAún no hay calificaciones

- Examen - (AAB01) Cuestionario 4 - Retroalimenta Su Aprendizaje Dando Respuesta Al Cuestionario 4Documento4 páginasExamen - (AAB01) Cuestionario 4 - Retroalimenta Su Aprendizaje Dando Respuesta Al Cuestionario 4Rosita ZambranoAún no hay calificaciones

- Examen - (AAB01) Cuestionario 2 - Valide Sus Conocimientos Desarrollando La Evaluación Propuesta Sobre Los Contenidos de La Unidad 3. Evidencia y Procedimientos de AuditoriaDocumento5 páginasExamen - (AAB01) Cuestionario 2 - Valide Sus Conocimientos Desarrollando La Evaluación Propuesta Sobre Los Contenidos de La Unidad 3. Evidencia y Procedimientos de AuditoriaRosita ZambranoAún no hay calificaciones

- Examen - (ACDB1-20%) (SUP1) Actividad Suplementaria - Desarrolle El Cuestionario Sobre Elaboración de Informes de Costos de Producción Planteado Como Actividad SuplementariaDocumento8 páginasExamen - (ACDB1-20%) (SUP1) Actividad Suplementaria - Desarrolle El Cuestionario Sobre Elaboración de Informes de Costos de Producción Planteado Como Actividad SuplementariaRosita ZambranoAún no hay calificaciones

- Examen (AAB01) Cuestionario 2 Evaluación Parcial Razones FinancierasDocumento3 páginasExamen (AAB01) Cuestionario 2 Evaluación Parcial Razones FinancierasRosita ZambranoAún no hay calificaciones

- Evaluación Primer Bimestre - Cont - 2013 - Principios de AuditoriaDocumento13 páginasEvaluación Primer Bimestre - Cont - 2013 - Principios de AuditoriaRosita ZambranoAún no hay calificaciones

- 10 Principios de Auditoria 03-05-2022Documento5 páginas10 Principios de Auditoria 03-05-2022Rosita ZambranoAún no hay calificaciones

- Examen - (APEB1-15%) Caso Práctico 2 - Resuelva Completamente El Caso - Técnicas de Auditoria y Diseño de Papeles de Trabajo RealizadoDocumento7 páginasExamen - (APEB1-15%) Caso Práctico 2 - Resuelva Completamente El Caso - Técnicas de Auditoria y Diseño de Papeles de Trabajo RealizadoRosita ZambranoAún no hay calificaciones

- Examen - (ACDB1-20%) (SUP1) Actividad Suplementaria - Evalúe Su Aprendizaje Participando en El Desarrollo de La Actividad SuplementariaDocumento5 páginasExamen - (ACDB1-20%) (SUP1) Actividad Suplementaria - Evalúe Su Aprendizaje Participando en El Desarrollo de La Actividad SuplementariaAndres MeloAún no hay calificaciones

- 1° Examen Parcial de PCP 2-2020-1a Codigo ImparDocumento2 páginas1° Examen Parcial de PCP 2-2020-1a Codigo ImparMiguel Alessandro Avalos ParoyAún no hay calificaciones

- Ley y Normativas Sobre MineraDocumento22 páginasLey y Normativas Sobre MineraHenryAún no hay calificaciones

- Cuadro Comparativo Sobre Metodologías para La Evaluación de Riesgos LaboralesDocumento2 páginasCuadro Comparativo Sobre Metodologías para La Evaluación de Riesgos LaboralesLeidy CondeAún no hay calificaciones

- Actividad Semana 10 Jose RomeroDocumento29 páginasActividad Semana 10 Jose RomeroFrank RomeroAún no hay calificaciones

- Global 2050 Spanish v3Documento543 páginasGlobal 2050 Spanish v3deluargelaAún no hay calificaciones

- CotizacionDocumento2 páginasCotizacionDani ElaAún no hay calificaciones

- Paola Tesis Maestria 2017Documento66 páginasPaola Tesis Maestria 2017Arquitectura ContinuaAún no hay calificaciones

- Hernández - Michel - Proyecto - 1er AvanceDocumento7 páginasHernández - Michel - Proyecto - 1er AvanceMichel HernándezAún no hay calificaciones

- 2.1 - Grupo X58 - CEDILLO - DIEGODocumento13 páginas2.1 - Grupo X58 - CEDILLO - DIEGOIrving AlvarezAún no hay calificaciones

- Analisis Cedula HipotecariaDocumento7 páginasAnalisis Cedula HipotecariaMARCOSAún no hay calificaciones

- ConsultaDoc 2.aspxDocumento2 páginasConsultaDoc 2.aspxosvaldovaldez360Aún no hay calificaciones

- Citacion Aprendices Programa Técnico en Servicios y Operaciones Microfinancieras1Documento67 páginasCitacion Aprendices Programa Técnico en Servicios y Operaciones Microfinancieras1saady pavaAún no hay calificaciones

- Peritaje Contable LaboralDocumento35 páginasPeritaje Contable LaboralYobana Gomez100% (3)

- Ficha Tecnica de EstufaDocumento4 páginasFicha Tecnica de Estufaneidercas gamesAún no hay calificaciones

- 90%trabajo Práctico 2LEGALMIO (TP2)Documento9 páginas90%trabajo Práctico 2LEGALMIO (TP2)Antonio Diaz100% (1)

- CVSandra Pagola RodriguezDocumento1 páginaCVSandra Pagola Rodriguezkatiarh.mealestAún no hay calificaciones

- Ejercicio 5Documento8 páginasEjercicio 5Harrt Chipa SotoAún no hay calificaciones

- Analisis de Requisitos.: Niveles de Descripcion de Un RequisitoDocumento21 páginasAnalisis de Requisitos.: Niveles de Descripcion de Un RequisitoWilliam Andres Jacanamejoy InsuastyAún no hay calificaciones

- Trabajo Final Diagnostico Empresarial Fase 4Documento11 páginasTrabajo Final Diagnostico Empresarial Fase 4Camilo MendezAún no hay calificaciones

- Administracion de Ventas 2 Tarea 4Documento2 páginasAdministracion de Ventas 2 Tarea 4Smilcy RodríguezAún no hay calificaciones

- Transacciones Del Módulo MMDocumento118 páginasTransacciones Del Módulo MMGuillermo Florez100% (1)

- PORTAFOLIO GUIA DE APRENDIZAJE No 21Documento11 páginasPORTAFOLIO GUIA DE APRENDIZAJE No 21Carlos Martinez100% (1)

- Estructura de Mapa de Procesos EmpuniloDocumento7 páginasEstructura de Mapa de Procesos Empuniloduvan zeaAún no hay calificaciones

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - GERENCIA FINANCIERA - (GRUPO B15)Documento7 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - GERENCIA FINANCIERA - (GRUPO B15)PAULA CAMILA BARRERA FAJARDOAún no hay calificaciones

- Evaluación de Desempeño AA3-EV02Documento4 páginasEvaluación de Desempeño AA3-EV02Carlos Oquendo HernandezAún no hay calificaciones

- Boleta de Calificaciones Parciales Jun 2021Documento1 páginaBoleta de Calificaciones Parciales Jun 2021JOSE GAMES TRUCKAún no hay calificaciones

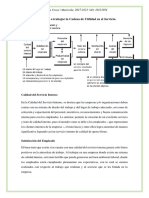

- Cómo Poner A Trabajar La Cadena de Utilidad en El Servicio - Fabiola VerasDocumento3 páginasCómo Poner A Trabajar La Cadena de Utilidad en El Servicio - Fabiola VerasFabiola VerasAún no hay calificaciones

- Desinfectantes de Semillas en Perú.Documento3 páginasDesinfectantes de Semillas en Perú.SERGIO DARWIN RAMIREZ LINARESAún no hay calificaciones

- Ef MetodologiaDocumento8 páginasEf MetodologiaMichael Junior Cano TaboadaAún no hay calificaciones

- Informe de Auditoria-Outsorcing Empresarial Financiero JCPB Sas PDFDocumento6 páginasInforme de Auditoria-Outsorcing Empresarial Financiero JCPB Sas PDFAna BetancurAún no hay calificaciones