También podría gustarte

- BC Lista de Chequeo de COSO 2013Documento44 páginasBC Lista de Chequeo de COSO 2013VanesaAún no hay calificaciones

- Segregación de FuncionesDocumento2 páginasSegregación de FuncioneslaurentgoAún no hay calificaciones

- 13 Informe Hallazgos en Las Cuentas Por PagarDocumento10 páginas13 Informe Hallazgos en Las Cuentas Por PagarGustavo GomezAún no hay calificaciones

- Entendimiento de Los Procesos en Una Auditoría de Información Financiera de Acuerdo Con Las NIADocumento5 páginasEntendimiento de Los Procesos en Una Auditoría de Información Financiera de Acuerdo Con Las NIAYanira EchegoyenAún no hay calificaciones

- Guia de Auditoria Interna No. 03Documento19 páginasGuia de Auditoria Interna No. 03Josue EquiteAún no hay calificaciones

- Partidas Monetarias y No MonetariasDocumento7 páginasPartidas Monetarias y No MonetariasWilson Raul Mamani CondoriAún no hay calificaciones

- Analisis Del Sistema de Control Interno de Cementos Argos S.A.Documento2 páginasAnalisis Del Sistema de Control Interno de Cementos Argos S.A.Sandra Patricia Quevedo UrrutiaAún no hay calificaciones

- Auditoria Ii Las Inversiones 2Documento15 páginasAuditoria Ii Las Inversiones 2Nay Jey DssAún no hay calificaciones

- Matriz de Riesgos y Controles Proceso de Administración de Activos FijosDocumento4 páginasMatriz de Riesgos y Controles Proceso de Administración de Activos FijosJohn Jamer Ramirez ArroyoAún no hay calificaciones

- Normas Internacionales de Auditoría 550Documento8 páginasNormas Internacionales de Auditoría 550luna azulAún no hay calificaciones

- Programa de Auditoria para La Revision de VentasDocumento7 páginasPrograma de Auditoria para La Revision de VentasNando BoomAún no hay calificaciones

- El Revisor Fiscal y El Estatuto AnticorrupcionDocumento20 páginasEl Revisor Fiscal y El Estatuto AnticorrupcionHoracio Ricardo Mora Cordero100% (1)

- Manual de ContabilidadDocumento13 páginasManual de ContabilidadMaría José SánchezAún no hay calificaciones

- Manual SARODocumento15 páginasManual SARODaniel Augusto Garcia GilAún no hay calificaciones

- Componentes y Principios Coso 2017Documento4 páginasComponentes y Principios Coso 2017Julian Aleex ZambranoAún no hay calificaciones

- Proyecto Final Equipo 5Documento88 páginasProyecto Final Equipo 5Isaias MontejoAún no hay calificaciones

- AUDITORIA CUENTAS POR PAGAR "Homecenter SODIMAC"Documento24 páginasAUDITORIA CUENTAS POR PAGAR "Homecenter SODIMAC"Juan Fernando MachucaAún no hay calificaciones

- Auditoria Inmuebles, Maquinaria y EquipoDocumento20 páginasAuditoria Inmuebles, Maquinaria y EquipoKATTY TORRESAún no hay calificaciones

- Método Gráfico y DescriptivoDocumento4 páginasMétodo Gráfico y Descriptivopame100% (1)

- Cuestionarios AUDITORIADocumento18 páginasCuestionarios AUDITORIAViviana M GómezAún no hay calificaciones

- Importancia de La Auditoria InternaDocumento2 páginasImportancia de La Auditoria InternaMARIA ANGELICA SUAREZ PEREZAún no hay calificaciones

- Toma Fisica de InventariosDocumento17 páginasToma Fisica de InventariosPaola CastilloAún no hay calificaciones

- Informe Del COSO IDocumento12 páginasInforme Del COSO IJorge Rodrigo Zegarra MendezAún no hay calificaciones

- Informe de PatrimonioDocumento6 páginasInforme de PatrimonioJosé Antonio Rivero GómezAún no hay calificaciones

- Antologia Control Interno 2016Documento25 páginasAntologia Control Interno 2016Hellen Arguedas SolanoAún no hay calificaciones

- Los Nuevos Conceptos de Control InternoDocumento17 páginasLos Nuevos Conceptos de Control InternoSamuel Arquimedes TrinidadAún no hay calificaciones

- Cuestionario de Control InternoDocumento2 páginasCuestionario de Control InternoFernando MorenoAún no hay calificaciones

- Auditoría de Cuentas Por CobrarDocumento8 páginasAuditoría de Cuentas Por Cobrardiego josue OvalleAún no hay calificaciones

- Boletín 6010. Ciclo de IngresosDocumento3 páginasBoletín 6010. Ciclo de IngresosAlberto FloresAún no hay calificaciones

- Evaluación Del Control Interno en Una Auditoría Información FinancieraDocumento4 páginasEvaluación Del Control Interno en Una Auditoría Información FinancieraAndre PionAún no hay calificaciones

- Ciclos de Transacciones PDFDocumento29 páginasCiclos de Transacciones PDFanon_647229757Aún no hay calificaciones

- Control Interno ContableDocumento9 páginasControl Interno ContableDvjjavierdíazPerúAún no hay calificaciones

- Auditoria de Cuentas Por Cobrar en Una Empresa PDFDocumento9 páginasAuditoria de Cuentas Por Cobrar en Una Empresa PDFkenyiAún no hay calificaciones

- Métodos de Auditoría AdministrativaDocumento6 páginasMétodos de Auditoría AdministrativaRocio Pasos100% (1)

- Nia 600Documento6 páginasNia 600Marlin Yomara Gutierrez AldanaAún no hay calificaciones

- Auditoria OperativaDocumento21 páginasAuditoria OperativaRaSec RomanekAún no hay calificaciones

- Carta de Recomendaciones Del Proceso de Compras PDFDocumento8 páginasCarta de Recomendaciones Del Proceso de Compras PDFClaudia JimenezAún no hay calificaciones

- Cuestionario Sistema de Control InternoDocumento2 páginasCuestionario Sistema de Control InternoRoyer Aurelio Laura AtencioAún no hay calificaciones

- Manual de Funciones Director AdministrativoDocumento2 páginasManual de Funciones Director AdministrativoAlexander HernándezAún no hay calificaciones

- Resumen Dipa 1006Documento18 páginasResumen Dipa 1006HilniAún no hay calificaciones

- Unidad III Fundamentos de AuditoríaDocumento5 páginasUnidad III Fundamentos de AuditoríaJonathan Cabrera RamirezAún no hay calificaciones

- Boletín 3010 NPADocumento4 páginasBoletín 3010 NPAefrain313Aún no hay calificaciones

- Auditoría de Estados FinancierosDocumento8 páginasAuditoría de Estados FinancierosfemurAún no hay calificaciones

- Carta de Servicios Revisoria FiscalDocumento7 páginasCarta de Servicios Revisoria Fiscaljuan mattinezAún no hay calificaciones

- Trabajo Matriz 2Documento12 páginasTrabajo Matriz 2405303azAún no hay calificaciones

- NiaguDocumento58 páginasNiaguDadie Knowles100% (1)

- 53.auditor JúniorDocumento6 páginas53.auditor JúniorMilkerValdezGutierrezAún no hay calificaciones

- Trabajo Final AuditoriaDocumento17 páginasTrabajo Final AuditoriaAngie Karina JimenezAún no hay calificaciones

- Auditoria OperativaDocumento13 páginasAuditoria OperativaGraciela NavarroAún no hay calificaciones

- Auditoria EnsayoDocumento6 páginasAuditoria EnsayoJonathan RiveraAún no hay calificaciones

- Metodo y Evaluacion Del Control InternoDocumento9 páginasMetodo y Evaluacion Del Control InternoYudelka MiesesAún no hay calificaciones

- Matriz de Riesgos ComprasDocumento6 páginasMatriz de Riesgos ComprasAlexander VirguezAún no hay calificaciones

- Procedimiento Cuentas Por Pagar y ComprasDocumento10 páginasProcedimiento Cuentas Por Pagar y ComprasYamileth MendietaAún no hay calificaciones

- Checklist para Revisar Los Controles en La Administracion de Activos IntangiblesDocumento4 páginasChecklist para Revisar Los Controles en La Administracion de Activos IntangiblesAlejandra Sastoque C.Aún no hay calificaciones

- Boletin 5170Documento2 páginasBoletin 5170Yahir Mendoza DiegoAún no hay calificaciones

- Reporte FORMULACIÓN DEL DIAGNÓSTICO ADMINISTRATIVODocumento2 páginasReporte FORMULACIÓN DEL DIAGNÓSTICO ADMINISTRATIVOIdania RamirezAún no hay calificaciones

- Funciones Específicas Del Comité de AuditoriaDocumento1 páginaFunciones Específicas Del Comité de AuditoriaAdriana Quishpe100% (1)

- Auditoría de Los Estados FinancierosDocumento17 páginasAuditoría de Los Estados FinancierosDalennis LárezAún no hay calificaciones

- Lista de Chequeo de COSODocumento43 páginasLista de Chequeo de COSOines maria50% (2)

- Lista de MartesDocumento3 páginasLista de MartesMelsita MaHuAún no hay calificaciones

- 6 RecursosDocumento11 páginas6 RecursosMelsita MaHuAún no hay calificaciones

- TRABAJO Administracion Tecnologia PilDocumento3 páginasTRABAJO Administracion Tecnologia PilMelsita MaHuAún no hay calificaciones

- Cap 5 Riesgo de AuditoriaDocumento23 páginasCap 5 Riesgo de AuditoriaMelsita MaHuAún no hay calificaciones

- Ag-8 Hoja de Trabajo Cuentas Significativas - Grupo7Documento1 páginaAg-8 Hoja de Trabajo Cuentas Significativas - Grupo7Melsita MaHuAún no hay calificaciones

- Macro 201 DDocumento1 páginaMacro 201 DMelsita MaHuAún no hay calificaciones

- Instrucciones Caso Integrador AdecoDocumento2 páginasInstrucciones Caso Integrador AdecoMelsita MaHuAún no hay calificaciones

- Actividad de ExposiciónDocumento2 páginasActividad de ExposiciónMelsita MaHuAún no hay calificaciones

- Ag 8Documento1 páginaAg 8Melsita MaHuAún no hay calificaciones

- Posicionamiento Del Producto en El MercadoDocumento2 páginasPosicionamiento Del Producto en El MercadoMelsita MaHuAún no hay calificaciones

- Lista de Grupo 7Documento1 páginaLista de Grupo 7Melsita MaHuAún no hay calificaciones

- Requerimiento Buro ProyectosDocumento1 páginaRequerimiento Buro ProyectosMelsita MaHuAún no hay calificaciones

- Posicionamiento Del Producto en El MercadoDocumento2 páginasPosicionamiento Del Producto en El MercadoMelsita MaHuAún no hay calificaciones

- Grupo 1 CASO PRACTICO FARMACIA SAN CARLOSDocumento5 páginasGrupo 1 CASO PRACTICO FARMACIA SAN CARLOSMelsita MaHuAún no hay calificaciones

- ARUSKIPAWIDocumento1 páginaARUSKIPAWIMelsita MaHuAún no hay calificaciones

- Enunciado Taller 1 ExigiblesDocumento1 páginaEnunciado Taller 1 ExigiblesMelsita MaHuAún no hay calificaciones

- Cap. 1. Definiciones Basicas en Proyectos de InversicDocumento37 páginasCap. 1. Definiciones Basicas en Proyectos de InversicMelsita MaHuAún no hay calificaciones

- Cap. 2. Estudio de MercadoDocumento52 páginasCap. 2. Estudio de MercadoMelsita MaHuAún no hay calificaciones

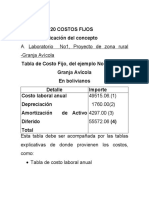

- 24c 29VII COSTOS FIJO MEDIODocumento16 páginas24c 29VII COSTOS FIJO MEDIOMelsita MaHuAún no hay calificaciones

- Corrupción y Su Impacto en Bolivia - Lectura PDFDocumento4 páginasCorrupción y Su Impacto en Bolivia - Lectura PDFMelsita MaHuAún no hay calificaciones

- Hoja Llave de CuentasDocumento28 páginasHoja Llave de CuentasMelsita MaHuAún no hay calificaciones

- CUESTIONARIO Nro. 1 LEY 1178Documento1 páginaCUESTIONARIO Nro. 1 LEY 1178Melsita MaHu100% (1)

- TALLER Nro. 1 Resp. Funciòn PublicaDocumento2 páginasTALLER Nro. 1 Resp. Funciòn PublicaMelsita MaHuAún no hay calificaciones

- Para Solucionar en Casa NAGDocumento2 páginasPara Solucionar en Casa NAGMelsita MaHuAún no hay calificaciones

- 77 ESQUEMA, MAYOR, MUESTRA, PLANILLA. DepreciacionDocumento21 páginas77 ESQUEMA, MAYOR, MUESTRA, PLANILLA. DepreciacionMelsita MaHuAún no hay calificaciones

- PROGRAMA CajaDocumento2 páginasPROGRAMA CajaMelsita MaHuAún no hay calificaciones

- Capitulo 3 TerminadoDocumento22 páginasCapitulo 3 TerminadoCiindy ChewAún no hay calificaciones

- SESION 2 Sistemas de Gestión de Seguridad y Salud en El Trabajo XXDocumento56 páginasSESION 2 Sistemas de Gestión de Seguridad y Salud en El Trabajo XXyeisongayAún no hay calificaciones

- CONCYTECCDocumento8 páginasCONCYTECCCarmen HuertaAún no hay calificaciones

- Caso NestléDocumento13 páginasCaso NestléLINA MARIA SANCHEZ GOMEZ0% (1)

- Cuarto Reporte, Lectura 13.1Documento26 páginasCuarto Reporte, Lectura 13.1Cindy GreenvilleAún no hay calificaciones

- Inn. en Las OrganizacionesDocumento27 páginasInn. en Las OrganizacionesAlex VillamizarAún no hay calificaciones

- Trabajo Final Elaboracion de ProyectosDocumento26 páginasTrabajo Final Elaboracion de ProyectosAlexander cuello hernandezAún no hay calificaciones

- RRHH T2 Promart 2022 - 2Documento6 páginasRRHH T2 Promart 2022 - 2ROBERTO RUBEN GONZALES TICONAAún no hay calificaciones

- Ilovepdf Merged PDFDocumento227 páginasIlovepdf Merged PDFMaría Francesca Betancourt BetancourtAún no hay calificaciones

- Análisis Puestos CaixaDocumento12 páginasAnálisis Puestos Caixapaola echeniqueAún no hay calificaciones

- Infografia de GestionDocumento5 páginasInfografia de GestionBenjamin PicoyAún no hay calificaciones

- Las TICs y La Capacitación Laboral en América LatinaDocumento11 páginasLas TICs y La Capacitación Laboral en América LatinaJesus GomezAún no hay calificaciones

- Evelyn Elizabeth Gonzales AriasDocumento102 páginasEvelyn Elizabeth Gonzales AriasjuanaAún no hay calificaciones

- Quiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - SISTEMAS DE INFORMACIÓN PARA EL RECURSO HUMANO - (GRUPO B01)Documento8 páginasQuiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - SISTEMAS DE INFORMACIÓN PARA EL RECURSO HUMANO - (GRUPO B01)YULIETH VARGASAún no hay calificaciones

- Direccion de RRHH Apuntes y TestsDocumento44 páginasDireccion de RRHH Apuntes y TestsPatricio Ibañez SamurAún no hay calificaciones

- Gestion Por Competencia en La CeciliaDocumento32 páginasGestion Por Competencia en La CeciliaCarito CerdanAún no hay calificaciones

- Formato AmofhitDocumento5 páginasFormato AmofhitJuan Alberto Rimarachin AltamiranoAún no hay calificaciones

- Mapa Conceptual Unidad 1 Comportamiento Humano 1321347189Documento6 páginasMapa Conceptual Unidad 1 Comportamiento Humano 1321347189Isa ARAún no hay calificaciones

- 21.10 Caso y Taller 1, 2 HEXT DOM Y FESTIVOSDocumento49 páginas21.10 Caso y Taller 1, 2 HEXT DOM Y FESTIVOSHAMILTON ALEXANDER CHAMORRO TORRESAún no hay calificaciones

- Cap 02Documento52 páginasCap 02Arturo QuiñonesAún no hay calificaciones

- Tema 4 - Leticia ArmoaDocumento9 páginasTema 4 - Leticia ArmoaSandra Celeste Morales BarriosAún no hay calificaciones

- GrafologíaDocumento19 páginasGrafologíaRebeca Ornelas OviedoAún no hay calificaciones

- Cuadernillo OI I Cap1 PDFDocumento27 páginasCuadernillo OI I Cap1 PDFBrian BrunAún no hay calificaciones

- Talento HumanoDocumento3 páginasTalento Humanosergio100% (1)

- Los KPIs Más Importantes en Recursos HumanosDocumento3 páginasLos KPIs Más Importantes en Recursos HumanosAaron HernandezAún no hay calificaciones

- Gestión de Stakeholders - Paso 2 CONSOLIDADODocumento19 páginasGestión de Stakeholders - Paso 2 CONSOLIDADOnaidyAún no hay calificaciones

- Fundamentos de ContabilidadDocumento190 páginasFundamentos de ContabilidadMiguel Angel Mendoza OrtizAún no hay calificaciones

- Auditoria para La Empresa Nestle S Eje 3Documento13 páginasAuditoria para La Empresa Nestle S Eje 3Estefania RodriguezAún no hay calificaciones

- 165 - Seis Sigma PDFDocumento22 páginas165 - Seis Sigma PDFpacocurroAún no hay calificaciones

- Prevención de Delitos FinancierosDocumento24 páginasPrevención de Delitos FinancierosangelAún no hay calificaciones