También podría gustarte

- 2A-Proyecciones FinancierasDocumento29 páginas2A-Proyecciones FinancierasIvan TurizoAún no hay calificaciones

- Paulo Freire La Educacion Como Practica de La Libertad PDFDocumento76 páginasPaulo Freire La Educacion Como Practica de La Libertad PDFmario100% (1)

- Ensayo Sobre Ingresos Publicos Capitulo 9Documento2 páginasEnsayo Sobre Ingresos Publicos Capitulo 9Ruben7010100% (1)

- Historia de Los TributosDocumento13 páginasHistoria de Los TributosJEREMI MariacaAún no hay calificaciones

- 1o 2t Formación Civica y Ética Cuaderno de Trabajo-2Documento39 páginas1o 2t Formación Civica y Ética Cuaderno de Trabajo-2carol enkstin92% (13)

- Tesis Planificacion FiscalDocumento125 páginasTesis Planificacion FiscalJosé Luis yatAún no hay calificaciones

- HISTORIA DE LA TRIBUTACIÓN EnviarDocumento8 páginasHISTORIA DE LA TRIBUTACIÓN EnviarLisseth ElianaAún no hay calificaciones

- El Tributo en EcuadorDocumento9 páginasEl Tributo en EcuadorKaren CuripomaAún no hay calificaciones

- Tutela Por Multas de TransitoDocumento8 páginasTutela Por Multas de TransitoMaryith marquez ibañez100% (1)

- Elías Solís González - Principios Fundamentales Del Derecho TributarioDocumento52 páginasElías Solís González - Principios Fundamentales Del Derecho TributarioAndre Alvarez100% (2)

- Derecho TributarioDocumento41 páginasDerecho TributarioPaolita MendozaAún no hay calificaciones

- Presentación Itbms Power Point 1Documento13 páginasPresentación Itbms Power Point 1nadishka draytonAún no hay calificaciones

- Implementacion Facturacion ElectronicaDocumento66 páginasImplementacion Facturacion ElectronicakarenAún no hay calificaciones

- Javier Fong Dictaduras LatinoamericanasDocumento6 páginasJavier Fong Dictaduras LatinoamericanasJAVIER FONG ZULUAGAAún no hay calificaciones

- Derecho Financiero y TributarioDocumento341 páginasDerecho Financiero y Tributariopolupuos100% (5)

- Tema II Principios Fundamentales Derecho TributarioDocumento29 páginasTema II Principios Fundamentales Derecho TributarioNiaqiAún no hay calificaciones

- Teoría General de La Planificación TributariaDocumento42 páginasTeoría General de La Planificación TributariaAndrés Barra CabreraAún no hay calificaciones

- Historia Del Derecho TributarioDocumento3 páginasHistoria Del Derecho TributarioLeonardo Alberto Osorio Nieto86% (7)

- Diccionario TributarioDocumento18 páginasDiccionario TributarioLuis GonzálezAún no hay calificaciones

- La Teoria General de Los TributosDocumento63 páginasLa Teoria General de Los TributosJuan Rene Muñoz Ode100% (1)

- Discurso Sobre El Origen de La Desigualdad Entre Los HombresDocumento3 páginasDiscurso Sobre El Origen de La Desigualdad Entre Los HombresNatalia Briceño HernándezAún no hay calificaciones

- Semana 3-4 Casos Practico de Estado de Cambios en El Patrimonio NetoDocumento17 páginasSemana 3-4 Casos Practico de Estado de Cambios en El Patrimonio NetoGleni MaritzaAún no hay calificaciones

- Esarrollo Histórico de Los Impuestos: ReligionDocumento14 páginasEsarrollo Histórico de Los Impuestos: ReligionJosé JironAún no hay calificaciones

- Discución Del Caso No. 1 Política FiscalDocumento16 páginasDiscución Del Caso No. 1 Política FiscalORPAún no hay calificaciones

- Historia de Los Tributos en El PerúDocumento19 páginasHistoria de Los Tributos en El PerúHenry Tafur AlvaradoAún no hay calificaciones

- Evaluación T 1 Derecho Tributario IDocumento3 páginasEvaluación T 1 Derecho Tributario IAlejandro Roncal HuancaAún no hay calificaciones

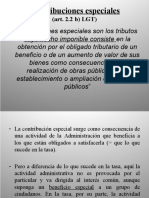

- "Contribuciones Especiales Son Los TributosDocumento6 páginas"Contribuciones Especiales Son Los TributosCristinaMuñozAlcantaraAún no hay calificaciones

- Breve Historia de La Contabilidad y Su EvoluciónDocumento3 páginasBreve Historia de La Contabilidad y Su EvoluciónElsa Rios Mena100% (1)

- Unidad 3 Finanzas PúblicasDocumento45 páginasUnidad 3 Finanzas PúblicasAna IntriagoAún no hay calificaciones

- La Tributacion y Su ImportanciaDocumento8 páginasLa Tributacion y Su ImportanciaMilagros Elizabeth Sarmiento GutiérrezAún no hay calificaciones

- Exenciones y Exoneraciones TributariasDocumento14 páginasExenciones y Exoneraciones TributariasHugo CAAún no hay calificaciones

- Historia de Los Tributos en La BibliaDocumento2 páginasHistoria de Los Tributos en La BibliaMIRZAAún no hay calificaciones

- Fuentes Del Derecho TributarioDocumento6 páginasFuentes Del Derecho TributarioLuxi Bazurto OlivesAún no hay calificaciones

- Introduccion Al Derecho FinancieroDocumento10 páginasIntroduccion Al Derecho FinancieroLeon KennedyAún no hay calificaciones

- Informe Derecho TributarioDocumento18 páginasInforme Derecho TributarioalbertpinAún no hay calificaciones

- Teoria General Del TributoDocumento13 páginasTeoria General Del TributoHuberth Ponce0% (1)

- Derecho TributarioDocumento35 páginasDerecho TributarioJen NiferAún no hay calificaciones

- Impuesto Único Sobre InmueblesDocumento14 páginasImpuesto Único Sobre InmueblesMarisol OrdoñezAún no hay calificaciones

- Evolucion Del TributoDocumento28 páginasEvolucion Del TributoRoberto SalinasAún no hay calificaciones

- Codigo TributarioDocumento94 páginasCodigo TributarioLes M. CayetanoAún no hay calificaciones

- Principios Del Derecho TributarioDocumento4 páginasPrincipios Del Derecho TributarioErickson Jr PerMarAún no hay calificaciones

- Sujecion Pasiva y Responsables Tributarios 2Documento4 páginasSujecion Pasiva y Responsables Tributarios 2wfrancob100% (1)

- La Estructura Tributaria en Colombia Desde ElDocumento6 páginasLa Estructura Tributaria en Colombia Desde ElAlbert Romero80% (5)

- Origen de Los ImpuestosDocumento22 páginasOrigen de Los Impuestosapi-2636060073% (11)

- Administracion TributariaDocumento31 páginasAdministracion TributariaKelvin Eduardo100% (1)

- Consulta de Tributacion EcuatorianoDocumento9 páginasConsulta de Tributacion EcuatorianoJexni-Ferzhita Pauli MendozaAún no hay calificaciones

- Código Tributario Decreto 6-91Documento104 páginasCódigo Tributario Decreto 6-91chiogt100% (1)

- Lectura No 1 Evolución y Origen de Los TributosDocumento46 páginasLectura No 1 Evolución y Origen de Los TributosSteven Moreno ParraAún no hay calificaciones

- Fuentes de Derecho TributarioDocumento22 páginasFuentes de Derecho TributarioCristianCarrascoAún no hay calificaciones

- Sujeto Pasivo de La Obligacion TributariaDocumento10 páginasSujeto Pasivo de La Obligacion TributariaOriana Villafranca RomeroAún no hay calificaciones

- Cuestionario Sobre El Código TributarioDocumento8 páginasCuestionario Sobre El Código TributarioYuliana FernandaAún no hay calificaciones

- Formalización de Empresa Como Persona Natural o Persona JuridicaDocumento7 páginasFormalización de Empresa Como Persona Natural o Persona JuridicaGino Pelayo ZacariasAún no hay calificaciones

- Tributos AduanerosDocumento25 páginasTributos AduanerosLizAún no hay calificaciones

- Relación Jurídica TributariaDocumento51 páginasRelación Jurídica TributariaDulce Palacios100% (1)

- Exenciones Tributarias EnsayoDocumento10 páginasExenciones Tributarias EnsayoMiguel LucasAún no hay calificaciones

- Elusión Fiscal y Norma XVI - Alberto TarsianoDocumento13 páginasElusión Fiscal y Norma XVI - Alberto TarsianoLuz Mireya CcahuanaAún no hay calificaciones

- Historia de Los Impuestos EcuadorDocumento3 páginasHistoria de Los Impuestos EcuadordanielAún no hay calificaciones

- Administración Tributaria (Cuadro Sinoptico)Documento6 páginasAdministración Tributaria (Cuadro Sinoptico)omar CalderónAún no hay calificaciones

- Procedimiento de Cobranza Coactiva, Derechos y Obligaciones de Los Administrados y Tribunal FiscalDocumento56 páginasProcedimiento de Cobranza Coactiva, Derechos y Obligaciones de Los Administrados y Tribunal Fiscaljuanru_1973Aún no hay calificaciones

- Tesis TributosDocumento107 páginasTesis TributosjjohanvpAún no hay calificaciones

- CaratulaDocumento31 páginasCaratulatemadeloboAún no hay calificaciones

- Sunat IDocumento16 páginasSunat IDiana Manchego100% (2)

- Sistema Tributario VenezolanoDocumento56 páginasSistema Tributario VenezolanodestinyfcAún no hay calificaciones

- La Administración Tributaria VenezolanaDocumento23 páginasLa Administración Tributaria VenezolanaSalazar Sforza100% (2)

- Base Cierta y Base PresuntivaDocumento7 páginasBase Cierta y Base PresuntivaNoslenAún no hay calificaciones

- Reseña Historica de Los TributosDocumento11 páginasReseña Historica de Los TributosAndres Felipe CardonaAún no hay calificaciones

- Historia de La Legislacion Tributaria en El PeruDocumento34 páginasHistoria de La Legislacion Tributaria en El PeruDaysa Olaya VincesAún no hay calificaciones

- Clase Agosto 25Documento6 páginasClase Agosto 25Paola Eslait TorresAún no hay calificaciones

- Visión de Los Anarquistas Sobre El Estado. Una Perspectiva Desde La HistoriaDocumento13 páginasVisión de Los Anarquistas Sobre El Estado. Una Perspectiva Desde La HistoriaFrancisca PadróAún no hay calificaciones

- Ythgfndjfsbhdrkm DFGDHDSGDHDGDocumento90 páginasYthgfndjfsbhdrkm DFGDHDSGDHDGMaria Julieta SarliAún no hay calificaciones

- Contaminaci C3 B3n Ambiental y Protecci C3 B3n de La Salud (N C2 BA8-9)Documento23 páginasContaminaci C3 B3n Ambiental y Protecci C3 B3n de La Salud (N C2 BA8-9)Lino Alberto Gonzalez ArteagaAún no hay calificaciones

- II Trimestre. JURISDICCIÓN Y ADMINISTRACIÓNDocumento5 páginasII Trimestre. JURISDICCIÓN Y ADMINISTRACIÓNJose DamasAún no hay calificaciones

- GLOSARIO DE TERMINOS DE ORGANIZACIÓN Y SISTEMA (Trabajo)Documento9 páginasGLOSARIO DE TERMINOS DE ORGANIZACIÓN Y SISTEMA (Trabajo)Osmary Alejandra Alvia BolivarAún no hay calificaciones

- Modulo Cuentas Por PagarDocumento44 páginasModulo Cuentas Por PagarErlan100% (2)

- Ficha de Inscripcion 2023Documento1 páginaFicha de Inscripcion 2023john killman chamorro RochaAún no hay calificaciones

- Arrendamiento FinancierDocumento18 páginasArrendamiento FinancierDaniela CristinoAún no hay calificaciones

- Investigación Escuelas Del Derecho Penal (Penal 2)Documento11 páginasInvestigación Escuelas Del Derecho Penal (Penal 2)Weipeng LiuAún no hay calificaciones

- Código Laboral de La República Del ParaguayDocumento52 páginasCódigo Laboral de La República Del ParaguaySergio PretteAún no hay calificaciones

- 21-2 - Informe PericialDocumento6 páginas21-2 - Informe PericialBenjamín Vilca CornejoAún no hay calificaciones

- Resumen Democracia Directa en El Continente AmericanoDocumento6 páginasResumen Democracia Directa en El Continente AmericanoCiencia Politica UahcAún no hay calificaciones

- Análisis Sentencia Campo Algodondero Vs MexicoDocumento7 páginasAnálisis Sentencia Campo Algodondero Vs MexicoAngee GuanoluisaAún no hay calificaciones

- Planeacion EstrategicaDocumento5 páginasPlaneacion EstrategicaCristian pulecioAún no hay calificaciones

- Funciones de Los Jueces - TGPDocumento4 páginasFunciones de Los Jueces - TGPangelicaAún no hay calificaciones

- CertificadoAportesAcumulado CC98568930 DUQUE OMAR 2018-05 2018-09Documento2 páginasCertificadoAportesAcumulado CC98568930 DUQUE OMAR 2018-05 2018-09Alan GomezAún no hay calificaciones

- FiliaDocumento7 páginasFiliaMajinPeruAún no hay calificaciones

- Practica 5 AnálisisDocumento38 páginasPractica 5 AnálisisJosué Antonio TrinidadAún no hay calificaciones

- Cuarto Laboratorio de Circuitos ElectricosDocumento5 páginasCuarto Laboratorio de Circuitos ElectricosCesar A. Quispe VargasAún no hay calificaciones

- Calculadora de Fondo y Caja de AhorroDocumento10 páginasCalculadora de Fondo y Caja de AhorroPoncho RmzAún no hay calificaciones

- Oraltis Ficha TecnicaDocumento8 páginasOraltis Ficha Tecnicammonti2005Aún no hay calificaciones

- Clase ContraloriaDocumento3 páginasClase ContraloriaMaria de los ÁngelesAún no hay calificaciones