También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Tarea de Contabilidad Diciembre 6Documento5 páginasTarea de Contabilidad Diciembre 6karilugoAún no hay calificaciones

- Tarea Desarrollo de Problemas Sobre Segmentación de Costos (Tarea de Grupo)Documento7 páginasTarea Desarrollo de Problemas Sobre Segmentación de Costos (Tarea de Grupo)Maria Teresa HernandezAún no hay calificaciones

- MAESTRIA EN ADMINISTRACION Y DIRECCION DE EMPRESASDocumento15 páginasMAESTRIA EN ADMINISTRACION Y DIRECCION DE EMPRESASkiara velezAún no hay calificaciones

- Asignación No. 3: Ejercicios Clasificación y segmentación de costosDocumento8 páginasAsignación No. 3: Ejercicios Clasificación y segmentación de costosAnnerySurielAún no hay calificaciones

- FinancieroDocumento33 páginasFinancieroRafael SanhuezaAún no hay calificaciones

- Control y Gestión de Costes Caso PracticoDocumento9 páginasControl y Gestión de Costes Caso PracticoSofia EspinosaAún no hay calificaciones

- Ejercicio de CostosDocumento7 páginasEjercicio de CostosYadira OrtizAún no hay calificaciones

- UNIDAD VI - Resultados Guia 2012Documento4 páginasUNIDAD VI - Resultados Guia 2012Arii LopezAún no hay calificaciones

- FinancieroDocumento35 páginasFinancieroJose Miguel Fierro AriasAún no hay calificaciones

- CAP 12 Correlacion Lineal Con Minimos CuadradosDocumento11 páginasCAP 12 Correlacion Lineal Con Minimos CuadradosJana Naomi RosalesAún no hay calificaciones

- COSTOS COMERCIALES Casos-SolucionDocumento18 páginasCOSTOS COMERCIALES Casos-SolucionVictoria Esther Tarma CarlosAún no hay calificaciones

- MR 222 TSP2 20222Documento13 páginasMR 222 TSP2 20222Marisabel Buenaño MorenoAún no hay calificaciones

- DD002 - Caso PracticoDocumento7 páginasDD002 - Caso PracticoANDRE VILLALOBOS100% (2)

- Tarea 2 Conta Toma Decisiones Miguel MartínezDocumento13 páginasTarea 2 Conta Toma Decisiones Miguel MartínezMiguel MartinezAún no hay calificaciones

- El Método Del CAUE Consiste en Convertir Todos Los Ingresos y EgresosDocumento5 páginasEl Método Del CAUE Consiste en Convertir Todos Los Ingresos y EgresosMaylin Quispe SalvatierraAún no hay calificaciones

- Minimos CuadradosDocumento10 páginasMinimos CuadradosAmir ZuritaAún no hay calificaciones

- Segmentacion de CostosDocumento17 páginasSegmentacion de CostosMabelAún no hay calificaciones

- SELECCIONAR LA MAQUINA MÁS RENTABLEDocumento15 páginasSELECCIONAR LA MAQUINA MÁS RENTABLELuis Angel Isidro BarraganAún no hay calificaciones

- Segmentación de Costos, Todos Los MétodosDocumento6 páginasSegmentación de Costos, Todos Los MétodosJordany Del CarmenAún no hay calificaciones

- Desarrollo CasosDocumento16 páginasDesarrollo CasosNUBIA MARCELA DIAZ CORTESAún no hay calificaciones

- Taller 5 Ingenieria EconomicaDocumento11 páginasTaller 5 Ingenieria EconomicaLourdes GonzalezAún no hay calificaciones

- UNIDAD4Documento7 páginasUNIDAD4Angel Iván MorenoAún no hay calificaciones

- Tarea 1Documento9 páginasTarea 1Janeth RamírezAún no hay calificaciones

- Vj201701 Jose Antonio Vasquez Jimenez Ejercicios Tarea Contabilidad y FinanzasDocumento14 páginasVj201701 Jose Antonio Vasquez Jimenez Ejercicios Tarea Contabilidad y FinanzasJosé Jiménez100% (3)

- Grupo 5 Costos y ControlDocumento7 páginasGrupo 5 Costos y ControlMichelle RodriguezAún no hay calificaciones

- Costos Fijos y VariablesDocumento4 páginasCostos Fijos y Variablesyesenia castilloAún no hay calificaciones

- Trabajo 4 HamiltonDocumento11 páginasTrabajo 4 HamiltonRicardo Mauricio Tipacti YallicoAún no hay calificaciones

- COSTO EFECTIVO DE DOS MAQUINASDocumento15 páginasCOSTO EFECTIVO DE DOS MAQUINASLuis Angel Isidro BarraganAún no hay calificaciones

- Ingeniería Económica 02. - Tema 6Documento31 páginasIngeniería Económica 02. - Tema 6Chávez Ibarra Sergio Kevin0% (1)

- Guia Costeo VariableDocumento6 páginasGuia Costeo VariableMejoresTarasAún no hay calificaciones

- Análisis incremental de alternativas para construcción de puenteDocumento9 páginasAnálisis incremental de alternativas para construcción de puenteAriana Pilay Arias100% (2)

- Metodo de punto alto-punto bajo para determinar costos fijos y variablesDocumento26 páginasMetodo de punto alto-punto bajo para determinar costos fijos y variablesJose Angles50% (2)

- Tarea No 5 Economica FinalDocumento8 páginasTarea No 5 Economica FinalMiguel MonteroAún no hay calificaciones

- Tipos de GastosDocumento6 páginasTipos de GastosMarcial Estaña MontoyaAún no hay calificaciones

- Metodos de Segmentación de CostosDocumento6 páginasMetodos de Segmentación de CostosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Caso 1 Bach y Fano Entrega FinalDocumento7 páginasCaso 1 Bach y Fano Entrega FinalNatalia E. Murillo Arango75% (4)

- Tarea 10Documento7 páginasTarea 10Hernán CoronelAún no hay calificaciones

- Tarea 2 Ejercicio Semana 2Documento10 páginasTarea 2 Ejercicio Semana 2Migdalia RiveraAún no hay calificaciones

- Practicafinal V 2 CorregidaDocumento12 páginasPracticafinal V 2 CorregidaShairi GarciaAún no hay calificaciones

- Ingenieria Economica Unidad 2Documento10 páginasIngenieria Economica Unidad 2Judith SanchezAún no hay calificaciones

- Grupo 65 PDFDocumento16 páginasGrupo 65 PDFJavier SalcedoAún no hay calificaciones

- Solucionario primer parcial 2008-II problemas flujo cajaDocumento5 páginasSolucionario primer parcial 2008-II problemas flujo cajaMartin MezarinaAún no hay calificaciones

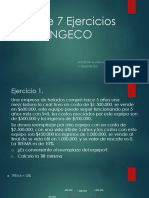

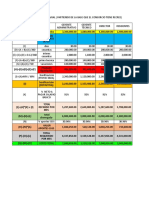

- Clase 7 Ejercicios 2 - 2021Documento9 páginasClase 7 Ejercicios 2 - 2021Michelle Yanez RamirezAún no hay calificaciones

- Casos Evaluacion Financiera y EconomicaDocumento38 páginasCasos Evaluacion Financiera y EconomicaJUAN JUA TARAZONA TUCTOAún no hay calificaciones

- Costos y presupuestos caso evaluaciónDocumento6 páginasCostos y presupuestos caso evaluaciónFrancisca Silva MancillaAún no hay calificaciones

- REGRESIÓN UniregmintonDocumento8 páginasREGRESIÓN UniregmintonCAJA CULMAún no hay calificaciones

- Ejercicios Grupo 03Documento10 páginasEjercicios Grupo 03UrsulaUrpicitaKoniAún no hay calificaciones

- Técnicas para PresupuestarDocumento10 páginasTécnicas para PresupuestarMisael EscobarAún no hay calificaciones

- Lanzamiento nuevo producto simulaciónDocumento8 páginasLanzamiento nuevo producto simulaciónABIGAIL ESCALONA VELOZAún no hay calificaciones

- Taller Macro 2Documento13 páginasTaller Macro 2Andrea DuqueAún no hay calificaciones

- TRABAJO GRUPAL 04 - Versión Final - Grupo 6Documento9 páginasTRABAJO GRUPAL 04 - Versión Final - Grupo 6Jan Markus Preis LopezAún no hay calificaciones

- Tarea 3 Grupo 212067 120Documento15 páginasTarea 3 Grupo 212067 120Anonymous uGcnmEjilmAún no hay calificaciones

- Gestión costes BACH & FANODocumento14 páginasGestión costes BACH & FANOHECTOR GOMEZAún no hay calificaciones

- Seminario de CostosDocumento14 páginasSeminario de CostosYorkina De OleoAún no hay calificaciones

- Proyección SueldosDocumento3 páginasProyección SueldosAndrés Eduardo Parada PuertoAún no hay calificaciones

- 661 Mod Resp TPS 2023-1-1Documento20 páginas661 Mod Resp TPS 2023-1-1Carlos PradaAún no hay calificaciones

- Grupo 21Documento15 páginasGrupo 21john morenoAún no hay calificaciones

- U2 - Actividad 3. Ayudo A La Toma de Decisiones en La Carpintería "El Buen Mueble"Documento8 páginasU2 - Actividad 3. Ayudo A La Toma de Decisiones en La Carpintería "El Buen Mueble"civqAún no hay calificaciones

- Aperturas Maestrías 2018 1Documento4 páginasAperturas Maestrías 2018 1Yennerys MolinaAún no hay calificaciones

- TR046Documento8 páginasTR046Yennerys MolinaAún no hay calificaciones

- Presentación 1Documento18 páginasPresentación 1Yennerys MolinaAún no hay calificaciones

- Blockchain: un futuro descentralizado y de confianzaDocumento9 páginasBlockchain: un futuro descentralizado y de confianzaYennerys Molina100% (1)

- M4.1 Ejercicios Por ResolverDocumento7 páginasM4.1 Ejercicios Por ResolverCarmen Estefani Santoli FrancoAún no hay calificaciones

- Bloque Fuentes de IngresosDocumento17 páginasBloque Fuentes de IngresosRoberto Carlos Orozco LuboAún no hay calificaciones

- Encuesta para Elaborar Tablas de Retencion Documental y Unidad DocumentalDocumento4 páginasEncuesta para Elaborar Tablas de Retencion Documental y Unidad DocumentallucyAún no hay calificaciones

- Fundamentos de Administración Act 5Documento11 páginasFundamentos de Administración Act 5Nataly Denisse Serrano SánchezAún no hay calificaciones

- FASE 3 - DISEÑO DE PROYECTOS - GRUPO 171-Convertido-ComprimidoDocumento36 páginasFASE 3 - DISEÑO DE PROYECTOS - GRUPO 171-Convertido-Comprimidoandres contreras ramirezAún no hay calificaciones

- Padre de Marketing y LogisticaDocumento2 páginasPadre de Marketing y LogisticaMeiky ChongAún no hay calificaciones

- Normas La Auditoria GubernamentalDocumento16 páginasNormas La Auditoria GubernamentalYaqueline Sanchez LlauceAún no hay calificaciones

- Actividad 3 TrabajoDocumento4 páginasActividad 3 Trabajodiana sanchezAún no hay calificaciones

- Copia de ESQUEMA PROYECTO PRODUCTIVO 1A y 1B V1Documento40 páginasCopia de ESQUEMA PROYECTO PRODUCTIVO 1A y 1B V1ABEL BENJAMIN RODRIGUEZ MANDUJANOAún no hay calificaciones

- Gestión organizacionalDocumento28 páginasGestión organizacionalMaria IgnaciaAún no hay calificaciones

- Articulos Promocionales...Documento10 páginasArticulos Promocionales...León Jaime Mesa LopezAún no hay calificaciones

- Mercancias en ComisiónDocumento4 páginasMercancias en ComisiónOscar OmarAún no hay calificaciones

- SEMANA II: PROCESO DE COMPRAS EN ADMINISTRACIÓN DE EMPRESASDocumento21 páginasSEMANA II: PROCESO DE COMPRAS EN ADMINISTRACIÓN DE EMPRESASDavit Coronel PanezAún no hay calificaciones

- Áreas Funcionales de Una Empresa (Estudiantes)Documento10 páginasÁreas Funcionales de Una Empresa (Estudiantes)Fernanda cancholaAún no hay calificaciones

- Libro diario y tarjetas de control de existencias de Material XDocumento9 páginasLibro diario y tarjetas de control de existencias de Material XBellaneyra LaraAún no hay calificaciones

- SEMANA 2 - Gestion de ProcesosDocumento27 páginasSEMANA 2 - Gestion de ProcesosGloria InesAún no hay calificaciones

- Teoria Organizacional Eje 2Documento11 páginasTeoria Organizacional Eje 2Maria Jose Taborda FlorezAún no hay calificaciones

- El método más adecuado para medir el SGC es analizar clientes perdidosDocumento5 páginasEl método más adecuado para medir el SGC es analizar clientes perdidosIsabel Cristina Marin RamirzAún no hay calificaciones

- Muestras y Distribuciones de MuestreoDocumento20 páginasMuestras y Distribuciones de MuestreoClaudia Vanessa Murrieta SangamaAún no hay calificaciones

- Formatos de Estados FinancierosDocumento63 páginasFormatos de Estados FinancierosVannesa Fernandez100% (2)

- Cálculo de Productividad Equipo Movimiento TierrasDocumento8 páginasCálculo de Productividad Equipo Movimiento TierrasOsmar HernandezAún no hay calificaciones

- Material Control de Calidad y de GestionDocumento6 páginasMaterial Control de Calidad y de GestionVale HernandezAún no hay calificaciones

- T07973Documento135 páginasT07973paulaAún no hay calificaciones

- Cotizacion de SeguridadDocumento12 páginasCotizacion de SeguridadYulissaAún no hay calificaciones

- Unidad 3 Departamentalización de Los Costos IndirectosDocumento25 páginasUnidad 3 Departamentalización de Los Costos IndirectosJhon FernándezAún no hay calificaciones

- Caso Practico Unidad 1 Balanced ScorecardDocumento7 páginasCaso Practico Unidad 1 Balanced ScorecardAdriana AcostaAún no hay calificaciones

- Diseño envases agroalimentarias CuencaDocumento28 páginasDiseño envases agroalimentarias CuencaRamiroAún no hay calificaciones

- Ejercicio 2 Modelo Lote EconómicoDocumento3 páginasEjercicio 2 Modelo Lote EconómicoJean Carlos Benavides Meza100% (1)

- Principios GerencialesDocumento6 páginasPrincipios GerencialesR-Israel Montano100% (1)

- Ejemplo Modelación 5Documento10 páginasEjemplo Modelación 5hugo_castrillon_2100% (2)