También podría gustarte

- Puntuando El Amor - Cristina Prieto SolanoDocumento307 páginasPuntuando El Amor - Cristina Prieto Solanomirianny100% (1)

- Libro de Conta!Documento200 páginasLibro de Conta!liss avalosAún no hay calificaciones

- INTRODUCCIÓN Contabilidad de CostosDocumento10 páginasINTRODUCCIÓN Contabilidad de Costosliss avalosAún no hay calificaciones

- Bienes Tarifa 12 y 0Documento16 páginasBienes Tarifa 12 y 0Cecilia Caiza0% (1)

- Deep Blue ComplexDocumento4 páginasDeep Blue ComplexKely BaronAún no hay calificaciones

- Bienes y Servicios Gravados Con Tarifa Cero Porciento Del IVA PDFDocumento6 páginasBienes y Servicios Gravados Con Tarifa Cero Porciento Del IVA PDFYofre Rene AlvarezAún no hay calificaciones

- Impuesto Al Valor Agregado Personas Naturales y SociedadesDocumento28 páginasImpuesto Al Valor Agregado Personas Naturales y SociedadesEri CedeñoAún no hay calificaciones

- Tarifa 0Documento2 páginasTarifa 0leonora incaAún no hay calificaciones

- Productos y Servicios 0% y 12%Documento6 páginasProductos y Servicios 0% y 12%Evelyn Chucay ChachaAún no hay calificaciones

- Bienes y Servicios Gravados Por El Sri Con Iva 0Documento2 páginasBienes y Servicios Gravados Por El Sri Con Iva 0Johanna PatiñoAún no hay calificaciones

- Bienes y ServiciosDocumento12 páginasBienes y ServiciosStefany VictoriaAún no hay calificaciones

- Iva y RetencionesDocumento7 páginasIva y RetencionesChristian IdrovoAún no hay calificaciones

- Bienes y Servicios Con Tarifa 0Documento3 páginasBienes y Servicios Con Tarifa 0Valentina De JesusAún no hay calificaciones

- Transferencias e Importaciones Con Tarifa CeroDocumento3 páginasTransferencias e Importaciones Con Tarifa CeroRosa Jimenez100% (1)

- Tarifas Del IvaDocumento4 páginasTarifas Del IvaVanessa ParedesAún no hay calificaciones

- Que Es El IVADocumento4 páginasQue Es El IVAalava dapneAún no hay calificaciones

- Unidad 5 Impuesto Al Valor AgregadoDocumento48 páginasUnidad 5 Impuesto Al Valor AgregadoJheidita VasquezAún no hay calificaciones

- Art. 55.-Transferencias e Importaciones Con Tarifa Cero. - Tendrán Tarifa Cero Las Transferencias eDocumento3 páginasArt. 55.-Transferencias e Importaciones Con Tarifa Cero. - Tendrán Tarifa Cero Las Transferencias eMayha CruzAún no hay calificaciones

- Hecho Generador de IVADocumento9 páginasHecho Generador de IVAErazo Orellana MiguelAún no hay calificaciones

- Que Es El Impuesto Al Valor AgregadoDocumento3 páginasQue Es El Impuesto Al Valor AgregadoCristhian QuinquiguanoAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento6 páginasImpuesto Al Valor AgregadoJHULISSA BELEN JIRON MERINOAún no hay calificaciones

- Art# 55-56 LRTIDocumento3 páginasArt# 55-56 LRTIMarilyn YaucanAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento6 páginasImpuesto Al Valor Agregadoanahiplazas79Aún no hay calificaciones

- El Hecho Generador Del IVADocumento3 páginasEl Hecho Generador Del IVAMonik PaulinaAún no hay calificaciones

- Iva Tarifa 0 % y 12%Documento3 páginasIva Tarifa 0 % y 12%Paola MoranAún no hay calificaciones

- Iva 0% en EcuadorDocumento3 páginasIva 0% en EcuadorWilson Geovanny Cabezas TapiaAún no hay calificaciones

- Los Productos o Bienes Que Presentan Impuesto Al Valor Agregado Con Tarifa 0Documento5 páginasLos Productos o Bienes Que Presentan Impuesto Al Valor Agregado Con Tarifa 0Cristian TacoAún no hay calificaciones

- Art 55 Transferencias e Importaciones Con Tarifa CeroDocumento2 páginasArt 55 Transferencias e Importaciones Con Tarifa CeroFernanda TipantasigAún no hay calificaciones

- Productos Que Tienen Tarifa 0 en El IVADocumento5 páginasProductos Que Tienen Tarifa 0 en El IVAKelly CharanchiAún no hay calificaciones

- Tutoria IVADocumento23 páginasTutoria IVAVivian Castro HerreraAún no hay calificaciones

- Impuesto Al Valor Agregado: Gestión TributariaDocumento42 páginasImpuesto Al Valor Agregado: Gestión TributariaIsabel VacaAún no hay calificaciones

- Bienes y Servicios Gravados Con IvaDocumento4 páginasBienes y Servicios Gravados Con IvaAbigail ZamoraAún no hay calificaciones

- Tarifa 0. Regimen TributarioDocumento4 páginasTarifa 0. Regimen TributarioJennifer RochaAún no hay calificaciones

- El Hecho Generador Del IVA Se Verificará en Los Siguientes MomentosDocumento4 páginasEl Hecho Generador Del IVA Se Verificará en Los Siguientes MomentosElba Hablich SanchezAún no hay calificaciones

- Iva Impuesto Al Valor AgregadoDocumento25 páginasIva Impuesto Al Valor AgregadoDavid Tubay100% (1)

- Iva PDFDocumento47 páginasIva PDFDaniela PullaAún no hay calificaciones

- Bienes y Servicios Tarifa 0 y 12Documento4 páginasBienes y Servicios Tarifa 0 y 12Kerly Cervantes0% (1)

- Bienes y Servicios Que NO Pagan IVA en EcuadorDocumento3 páginasBienes y Servicios Que NO Pagan IVA en EcuadorFernando ArmijoAún no hay calificaciones

- Ecu 2004 R - Ley-026 PDFDocumento11 páginasEcu 2004 R - Ley-026 PDFIrmaEnriquezAún no hay calificaciones

- Nombre: Garcia Viracocha Esthefania Abigail NRC: 11391 Contabilidad I ¿Qué Es y para Qué Sirve?Documento4 páginasNombre: Garcia Viracocha Esthefania Abigail NRC: 11391 Contabilidad I ¿Qué Es y para Qué Sirve?Abigail GarcíaAún no hay calificaciones

- Iva 0% ServiciosDocumento2 páginasIva 0% ServiciosMaria Jose BritoAún no hay calificaciones

- Normativa TributariaDocumento33 páginasNormativa TributariaAnderson LagosAún no hay calificaciones

- Hecho Generador y TarifasDocumento5 páginasHecho Generador y TarifasmanchuzAún no hay calificaciones

- Qué No Mas Esta Gravados Con IVA 12Documento4 páginasQué No Mas Esta Gravados Con IVA 12Stephanie CasiraghiAún no hay calificaciones

- Tarifa 0%Documento3 páginasTarifa 0%DamarysAún no hay calificaciones

- Actividades No Sujetas, Exenciones y ExoneracionesDocumento6 páginasActividades No Sujetas, Exenciones y ExoneracionesJonathan Hernandez GarciaAún no hay calificaciones

- El Hecho Generador Del IVADocumento8 páginasEl Hecho Generador Del IVAMichael BA100% (1)

- Qué Graba y Qué No IVADocumento3 páginasQué Graba y Qué No IVAWashington Suarez SAún no hay calificaciones

- Cuáles Están Grabados Con Tarifa 12Documento4 páginasCuáles Están Grabados Con Tarifa 12Monse VgaAún no hay calificaciones

- Bienes y Servicios 0%Documento11 páginasBienes y Servicios 0%pintocazaAún no hay calificaciones

- Ley de Impuesto Al Valor AgregadoDocumento6 páginasLey de Impuesto Al Valor Agregadosuplidores de maquinarias y repuestosAún no hay calificaciones

- Art 55 LortiDocumento2 páginasArt 55 LortiHenry BarahonaAún no hay calificaciones

- Tarea de Las TarifasDocumento15 páginasTarea de Las Tarifasximena lalanguiAún no hay calificaciones

- Servicios Gravados Con Tarifa 0Documento3 páginasServicios Gravados Con Tarifa 0Yelitza Gatita Zambrano SuarezAún no hay calificaciones

- Dato-3 IVADocumento15 páginasDato-3 IVAJessica VenegasAún no hay calificaciones

- TAREA VIRTUAL 4 Tributacion Javier ReyesDocumento11 páginasTAREA VIRTUAL 4 Tributacion Javier ReyesJavier ReyesAún no hay calificaciones

- Legislacion TrabajoDocumento9 páginasLegislacion TrabajoHugo RuizAún no hay calificaciones

- Sri Todo Sobre El IvaDocumento50 páginasSri Todo Sobre El IvaHenry FelipeAún no hay calificaciones

- Transferencia de Bienes e Importaciones Tarifa 0Documento7 páginasTransferencia de Bienes e Importaciones Tarifa 0Darwin JVAún no hay calificaciones

- El IvaDocumento4 páginasEl IvaAlejita la CachorritaAún no hay calificaciones

- Impuesto Al Valor Agregado - IvaDocumento23 páginasImpuesto Al Valor Agregado - IvaAbraham VieraAún no hay calificaciones

- Consultas SimulacionDocumento14 páginasConsultas Simulacionliss avalosAún no hay calificaciones

- Métodos Basados en El Patrimonio de La Empresa y en La Información ContableDocumento12 páginasMétodos Basados en El Patrimonio de La Empresa y en La Información Contableliss avalosAún no hay calificaciones

- Pan BimboDocumento3 páginasPan Bimboliss avalosAún no hay calificaciones

- Inflacion Del Ecuador 1995-2015Documento18 páginasInflacion Del Ecuador 1995-2015liss avalosAún no hay calificaciones

- Banco Del Austro SDocumento3 páginasBanco Del Austro Sliss avalosAún no hay calificaciones

- Preguntas MacroDocumento1 páginaPreguntas Macroliss avalos60% (5)

- Contabilidad General Capitulo 1Documento18 páginasContabilidad General Capitulo 1liss avalosAún no hay calificaciones

- Los Aportes de Karl Marx A La Lectura Crítica de La Economía CapitalistaDocumento2 páginasLos Aportes de Karl Marx A La Lectura Crítica de La Economía Capitalistaliss avalos100% (1)

- Trata de BlancasDocumento6 páginasTrata de Blancasliss avalosAún no hay calificaciones

- Regreso A Lo Fundamnetal EventosDocumento44 páginasRegreso A Lo Fundamnetal EventosGustavo Rafael Jimenez TorresAún no hay calificaciones

- Descremado y HomogeneizadoDocumento5 páginasDescremado y HomogeneizadoWendy Núñez BedollaAún no hay calificaciones

- Recetario Panadería 2024Documento14 páginasRecetario Panadería 2024Edson OsorioAún no hay calificaciones

- Proyecto Quimico Técnologico - Bolsa Autocalentable - 6IM12Documento13 páginasProyecto Quimico Técnologico - Bolsa Autocalentable - 6IM12Erik SánchezAún no hay calificaciones

- Trastornos AlimenticiosDocumento8 páginasTrastornos AlimenticiosNayeli GarciaAún no hay calificaciones

- Primer Informe de Fluidos, Experimento Densidad Pe, GeDocumento22 páginasPrimer Informe de Fluidos, Experimento Densidad Pe, GeLider David Collazos PalominoAún no hay calificaciones

- Ficha 2022 - Catolica - Escritura DudosaDocumento19 páginasFicha 2022 - Catolica - Escritura DudosaVictor De La Cruz VAún no hay calificaciones

- Legado de Roma y Grecia3173Documento85 páginasLegado de Roma y Grecia3173JuanLuisSilvaAún no hay calificaciones

- 142Documento44 páginas142KartAnerAún no hay calificaciones

- Ejemplos de Comidas Del Doctor GoshDocumento5 páginasEjemplos de Comidas Del Doctor Goshsuperflash8686100% (1)

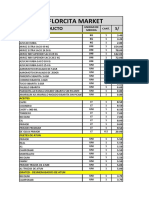

- Lista de Precios Minimarket Mi FloecitaDocumento13 páginasLista de Precios Minimarket Mi FloecitaRAUL DAVID AMBROSIOAún no hay calificaciones

- Ecu 2024 C4Documento134 páginasEcu 2024 C4bafohev407Aún no hay calificaciones

- Odi y Sus OmoluDocumento9 páginasOdi y Sus OmoluHectorAún no hay calificaciones

- Campo Semantico 4°Documento6 páginasCampo Semantico 4°Sonia TipismanaAún no hay calificaciones

- Ensayos de Material Vegetal en La Red Experimental Fruticola de La CV - Jose MalagonDocumento32 páginasEnsayos de Material Vegetal en La Red Experimental Fruticola de La CV - Jose Malagon25262828Aún no hay calificaciones

- Postre de Autor RecetaDocumento2 páginasPostre de Autor RecetabAún no hay calificaciones

- Informe Lab 6. Fabricación de Barra CosméticaDocumento5 páginasInforme Lab 6. Fabricación de Barra CosméticaSofia RoseroAún no hay calificaciones

- Antigua GreciaDocumento11 páginasAntigua GreciaGhania AguileraAún no hay calificaciones

- Comportamiento de Flujo y Caracterización Fisicoquímica de PulpasDocumento14 páginasComportamiento de Flujo y Caracterización Fisicoquímica de PulpasMaria Del Mar HernandezAún no hay calificaciones

- Lab. 1 Termo RESUDocumento5 páginasLab. 1 Termo RESUSherlockAún no hay calificaciones

- Bulimia NerviosaDocumento9 páginasBulimia NerviosaalexiamondragonpAún no hay calificaciones

- Valorizacion de Semovientes U N S A 2018 ModificadoDocumento6 páginasValorizacion de Semovientes U N S A 2018 ModificadoWalther RiveraAún no hay calificaciones

- Menu Tipo DesayunoDocumento1 páginaMenu Tipo DesayunoMarinela VartolomeiAún no hay calificaciones

- Diagrama de Flujo Del CafeDocumento5 páginasDiagrama de Flujo Del CafeAlejandro VillegasAún no hay calificaciones

- Guia Recado NegroDocumento34 páginasGuia Recado NegroDaniel Delgado Tugores0% (1)

- KONOHA HIDEN - El Día Perfecto para Una BodaDocumento88 páginasKONOHA HIDEN - El Día Perfecto para Una Bodabriana uwuAún no hay calificaciones

- Cristian 00553Documento2 páginasCristian 00553Victor Rigoberto Cuc SubAún no hay calificaciones

- 4° Guía, Sexto, Producción de Texto.1° PeriodoDocumento3 páginas4° Guía, Sexto, Producción de Texto.1° PeriodoAngie JimenezAún no hay calificaciones