0% encontró este documento útil (0 votos)

380 vistas3 páginasServicios con tarifa 0% de IVA en Ecuador

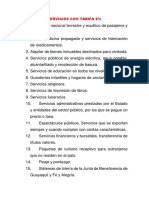

El documento lista 22 categorías de servicios que están gravados con una tarifa del 0% de IVA en Ecuador. Estos incluyen servicios de transporte, salud, educación, servicios públicos, servicios religiosos, funerarios, administrativos del gobierno, espectáculos públicos, servicios bursátiles, de exportación, turismo receptivo, peajes, loterías, aero fumigación, artesanías, refrigeración de alimentos, seguros y dos categorías adicionales según leyes posteriores sobre carga eléctrica para vehí

Cargado por

Yelitza Gatita Zambrano SuarezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

Temas abordados

- Artesanos,

- Seguros,

- Educación,

- Guarderías,

- IVA,

- Servicios públicos,

- Bursátiles,

- Servicios,

- Salud,

- Arrendamiento

0% encontró este documento útil (0 votos)

380 vistas3 páginasServicios con tarifa 0% de IVA en Ecuador

El documento lista 22 categorías de servicios que están gravados con una tarifa del 0% de IVA en Ecuador. Estos incluyen servicios de transporte, salud, educación, servicios públicos, servicios religiosos, funerarios, administrativos del gobierno, espectáculos públicos, servicios bursátiles, de exportación, turismo receptivo, peajes, loterías, aero fumigación, artesanías, refrigeración de alimentos, seguros y dos categorías adicionales según leyes posteriores sobre carga eléctrica para vehí

Cargado por

Yelitza Gatita Zambrano SuarezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

Temas abordados

- Artesanos,

- Seguros,

- Educación,

- Guarderías,

- IVA,

- Servicios públicos,

- Bursátiles,

- Servicios,

- Salud,

- Arrendamiento