También podría gustarte

- Presupuesto MaestroDocumento11 páginasPresupuesto Maestroamanda rumicheAún no hay calificaciones

- Presupuesto MaestroDocumento6 páginasPresupuesto MaestroGustavo Pilco YarahuamanAún no hay calificaciones

- Costos y Presupuesto, Sección IDocumento11 páginasCostos y Presupuesto, Sección Ikaren cruzAún no hay calificaciones

- Ensayo 3 UnidadDocumento4 páginasEnsayo 3 UnidadMARCELA GRETHEL ALVAREZ BENZAQUENAún no hay calificaciones

- Ensayo NayeeDocumento4 páginasEnsayo NayeeJenner CañarAún no hay calificaciones

- Presupuestos y organizaciónDocumento23 páginasPresupuestos y organizaciónNoemíAún no hay calificaciones

- Presupuesto MaestroDocumento25 páginasPresupuesto MaestroefalqueztorresAún no hay calificaciones

- Importancia PresupuestoDocumento14 páginasImportancia PresupuestoYessenia Polanco PerezAún no hay calificaciones

- Definición e Importancia de PresupuestoDocumento14 páginasDefinición e Importancia de PresupuestoCesarMataMontero67% (3)

- Enfoques Del Presupuesto Por Áreas y Niveles de ResponsabilidadDocumento12 páginasEnfoques Del Presupuesto Por Áreas y Niveles de ResponsabilidadLissette Julissa Cagua AlvaradoAún no hay calificaciones

- S3 Notas Profundizacion Acc Congt1104Documento6 páginasS3 Notas Profundizacion Acc Congt1104Anibal SotoAún no hay calificaciones

- Ambito Aplicación EmpresarialDocumento2 páginasAmbito Aplicación EmpresarialIranis Paola Rios HerreraAún no hay calificaciones

- Componentes y beneficios del presupuesto maestro empresarialDocumento4 páginasComponentes y beneficios del presupuesto maestro empresarialLina HOYOS ARROYAVEAún no hay calificaciones

- Presupuesto MaestroDocumento8 páginasPresupuesto MaestroLaura GomezAún no hay calificaciones

- El Presupuesto Como Herramienta de GestiónDocumento8 páginasEl Presupuesto Como Herramienta de GestiónArnaldoAún no hay calificaciones

- Clase PresupuestosDocumento8 páginasClase PresupuestosMaribel Sanhueza SotoAún no hay calificaciones

- g4 Presupuesto Trabajo GrupalDocumento19 páginasg4 Presupuesto Trabajo GrupalTania Estefanìa CofreAún no hay calificaciones

- El Presupuesto y El Proceso de DirecciónDocumento7 páginasEl Presupuesto y El Proceso de DirecciónAngel Moo100% (1)

- Importancia de Los PresupuestosDocumento4 páginasImportancia de Los PresupuestosLeidy ParejoAún no hay calificaciones

- Analisis Critico PresupuestoDocumento4 páginasAnalisis Critico PresupuestomariaAún no hay calificaciones

- El Presupuesto MaestroDocumento3 páginasEl Presupuesto MaestroMercadeo HdvAún no hay calificaciones

- Presupuesto MaestroDocumento5 páginasPresupuesto MaestroafijulianaAún no hay calificaciones

- Presupuesto Empresarial Tarea #1Documento8 páginasPresupuesto Empresarial Tarea #1miguel lantiguaAún no hay calificaciones

- Unidad 3 PresupuestosDocumento86 páginasUnidad 3 PresupuestosjesusnelAún no hay calificaciones

- Presupuesto maestro: definición, importancia y característicasDocumento2 páginasPresupuesto maestro: definición, importancia y característicasKarol Mg100% (1)

- Presupuesto empresariallecturaMONOGRAFIADocumento25 páginasPresupuesto empresariallecturaMONOGRAFIAmariela-3221hotmail.comAún no hay calificaciones

- 3 3 12Documento2 páginas3 3 12leonardo ramirezAún no hay calificaciones

- Presupuesto Maestro - OperativoDocumento15 páginasPresupuesto Maestro - OperativoJuan Carlos Aguinaga SánchezAún no hay calificaciones

- Yanery RodrguezDocumento3 páginasYanery RodrguezAnna Perez XimenaAún no hay calificaciones

- Formulacion Del Presupuesto OperativoDocumento5 páginasFormulacion Del Presupuesto OperativoGabriel ViscarraAún no hay calificaciones

- 6 Preguntas Planeacion FinancieraDocumento5 páginas6 Preguntas Planeacion FinancieraAlan PartidaAún no hay calificaciones

- Pia 6-Cap 6- Eq 1-Conta AdmDocumento19 páginasPia 6-Cap 6- Eq 1-Conta AdmPablo GarciaAún no hay calificaciones

- Presupuesto Introd - Desar - CoclusDocumento2 páginasPresupuesto Introd - Desar - CoclusIvan De La CruzAún no hay calificaciones

- Contabilidad de PresupuestoDocumento23 páginasContabilidad de PresupuestoAmaury FriasAún no hay calificaciones

- 35305-04-1100976 Cotos Semana 12Documento70 páginas35305-04-1100976 Cotos Semana 12Sarinha TupayachiAún no hay calificaciones

- Presupuesto EmpresarialDocumento11 páginasPresupuesto EmpresarialYazmin ValladaresAún no hay calificaciones

- Libro PresupuestoDocumento90 páginasLibro PresupuestoGabriel Fernando Cadavid RendonAún no hay calificaciones

- El Presupuesto Teoria 2023Documento6 páginasEl Presupuesto Teoria 2023José Luis Mariscal VegaAún no hay calificaciones

- El Presupuesto en La Toma de DesicionesDocumento11 páginasEl Presupuesto en La Toma de DesicionesRey ArturoAún no hay calificaciones

- Contabilidad de Costos InvestigaciónDocumento17 páginasContabilidad de Costos InvestigaciónEscamillaBustamante JuanCarlosAún no hay calificaciones

- Presupuesto Maestro Unidad 1Documento34 páginasPresupuesto Maestro Unidad 1Mauricio Quintanilla0% (1)

- Fundamentos Teóricos Del PresupuestoDocumento7 páginasFundamentos Teóricos Del PresupuestoManuel Jose Reyes JarabaAún no hay calificaciones

- Ensayo de Presupuestos LaboratorioDocumento5 páginasEnsayo de Presupuestos LaboratorioMishell TmshAún no hay calificaciones

- Tarea Conta 1Documento8 páginasTarea Conta 1Kevin BriceñoAún no hay calificaciones

- Costos Y Presupuestos, Seccion 2: 17 de Febrero de 2024Documento11 páginasCostos Y Presupuestos, Seccion 2: 17 de Febrero de 2024karen cruzAún no hay calificaciones

- PRESUPUESTO Concepto y MasDocumento18 páginasPRESUPUESTO Concepto y MassarilisAún no hay calificaciones

- Presupuesto Maestro, InformeDocumento12 páginasPresupuesto Maestro, InformeFrami Armif100% (1)

- Funcionamiento PBBCDocumento8 páginasFuncionamiento PBBCTatiana KatcharowskiAún no hay calificaciones

- Presupuesto Maestro y Ventajas Grupo 5Documento10 páginasPresupuesto Maestro y Ventajas Grupo 5JUAN PABLO ABREO CARVAJALAún no hay calificaciones

- Preguntas Generadoras Unidad 4 y 5Documento2 páginasPreguntas Generadoras Unidad 4 y 5Lina maria Torres vAún no hay calificaciones

- Ventajas y Desventajas de Los PresupuestosDocumento4 páginasVentajas y Desventajas de Los PresupuestosEiner Romario Araoz Tite50% (2)

- Monografia Presupuestos 2Documento85 páginasMonografia Presupuestos 2Richi PBAún no hay calificaciones

- El Presupuesto MaestroDocumento12 páginasEl Presupuesto MaestroYuri EpAún no hay calificaciones

- Importancia de Los Presupuestos Como Herramienta Administrativa.Documento5 páginasImportancia de Los Presupuestos Como Herramienta Administrativa.Leidy ParejoAún no hay calificaciones

- Presupuesto FinancieroDocumento3 páginasPresupuesto FinancieroRichardAún no hay calificaciones

- Presupuesto Empresarial Tema 1Documento13 páginasPresupuesto Empresarial Tema 1Karina RodriguezAún no hay calificaciones

- Presupuesto MaestroDocumento18 páginasPresupuesto Maestromoisezz100% (1)

- Presupuesto contable: qué es y para qué sirveDocumento16 páginasPresupuesto contable: qué es y para qué sirveKatherine Propiedad de CristoAún no hay calificaciones

- Nociones PreliminaresDocumento1 páginaNociones PreliminareseduardoAún no hay calificaciones

- Mejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoDe EverandMejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoAún no hay calificaciones

- 001-17 - DIRESA AYACUCHO - Prohibición de Fraccionamiento (T.D. 9416478)Documento4 páginas001-17 - DIRESA AYACUCHO - Prohibición de Fraccionamiento (T.D. 9416478)jose josephAún no hay calificaciones

- Caracteristicas de InvestigacionDocumento4 páginasCaracteristicas de InvestigacionWILMER C.S.Aún no hay calificaciones

- 001-17 - DIRESA AYACUCHO - Prohibición de Fraccionamiento (T.D. 9416478)Documento4 páginas001-17 - DIRESA AYACUCHO - Prohibición de Fraccionamiento (T.D. 9416478)jose josephAún no hay calificaciones

- P08 - Lectura Páginas 2 11Documento10 páginasP08 - Lectura Páginas 2 11WILMER C.S.Aún no hay calificaciones

- Libro 1Documento4 páginasLibro 1WILMER C.S.Aún no hay calificaciones

- Trabajo ZapatosDocumento11 páginasTrabajo ZapatosWILMER C.S.Aún no hay calificaciones

- El Presupuesto Maestro Páginas 1 12Documento12 páginasEl Presupuesto Maestro Páginas 1 12WILMER C.S.Aún no hay calificaciones

- 001-17 - DIRESA AYACUCHO - Prohibición de Fraccionamiento (T.D. 9416478)Documento4 páginas001-17 - DIRESA AYACUCHO - Prohibición de Fraccionamiento (T.D. 9416478)jose josephAún no hay calificaciones

- Trabajo ZapatosDocumento11 páginasTrabajo ZapatosWILMER C.S.Aún no hay calificaciones

- Trabajo Final de Presupuesto Empresarial.iDocumento24 páginasTrabajo Final de Presupuesto Empresarial.iYarleni Mena79% (39)

- Trabajo ZapatosDocumento12 páginasTrabajo ZapatosWILMER C.S.Aún no hay calificaciones

- Clasificación de Los ValoresDocumento11 páginasClasificación de Los ValoresWILMER C.S.Aún no hay calificaciones

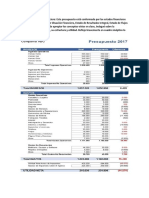

- PRP 2017Documento4 páginasPRP 2017WILMER C.S.Aún no hay calificaciones

- Costos y Presupuestos - VillajuanaDocumento5 páginasCostos y Presupuestos - VillajuanaWILMER C.S.Aún no hay calificaciones

- Análisis TecnológicoDocumento1 páginaAnálisis TecnológicoWILMER C.S.Aún no hay calificaciones

- PRP 2017Documento4 páginasPRP 2017WILMER C.S.Aún no hay calificaciones

- Modulo Ingles PDFDocumento88 páginasModulo Ingles PDFBrenda Lara RuizAún no hay calificaciones

- Atletismo 1Documento1 páginaAtletismo 1cajamarca10Aún no hay calificaciones

- Señale La Relación Correcta Respecto A Los Ángulos Trigonométricos MostradosDocumento2 páginasSeñale La Relación Correcta Respecto A Los Ángulos Trigonométricos MostradosWILMER C.S.Aún no hay calificaciones

- TallerDocumento30 páginasTallerWILMER C.S.Aún no hay calificaciones

- Realidad Nacional PeruanaDocumento26 páginasRealidad Nacional PeruanaWILMER C.S.50% (2)

- Trabajo 2Documento2 páginasTrabajo 2WILMER C.S.Aún no hay calificaciones

- Criterios de Evaluacin Atletismo PDFDocumento1 páginaCriterios de Evaluacin Atletismo PDFlfunez1023Aún no hay calificaciones

- BioDocumento1 páginaBioWILMER C.S.Aún no hay calificaciones

- Libro 3Documento6 páginasLibro 3WILMER C.S.Aún no hay calificaciones

- Situacion Social LimeñaDocumento6 páginasSituacion Social LimeñaWILMER C.S.Aún no hay calificaciones

- Gobierno transitorio Paniagua 2000-2001Documento2 páginasGobierno transitorio Paniagua 2000-2001WILMER C.S.Aún no hay calificaciones

- Aportes T y CDocumento3 páginasAportes T y CWILMER C.S.Aún no hay calificaciones

- Analisis FordDocumento4 páginasAnalisis FordWILMER C.S.Aún no hay calificaciones

- Gestión de Proyectos - ExposiciónDocumento34 páginasGestión de Proyectos - ExposiciónJose Raul España ReyesAún no hay calificaciones

- CUESTIONARIODocumento6 páginasCUESTIONARIOGrover Santy MuñozAún no hay calificaciones

- Lattuca PDFDocumento33 páginasLattuca PDFFotocopiadora Ingenieria UnsaAún no hay calificaciones

- Actividad 1 Ensayo Argumentativo - María BataDocumento8 páginasActividad 1 Ensayo Argumentativo - María BataMaría BataAún no hay calificaciones

- Archivo 599da9e43e04bDocumento113 páginasArchivo 599da9e43e04bAle PoulsenAún no hay calificaciones

- Grupo 2-Estadísticas en La Toma de DecisionesDocumento14 páginasGrupo 2-Estadísticas en La Toma de DecisionesVanessa HernandezAún no hay calificaciones

- Trabajo en Equipo Vigarza Exposi 1Documento48 páginasTrabajo en Equipo Vigarza Exposi 1Mauser Acuña SotoAún no hay calificaciones

- Proyecto Yaneisy TeranDocumento59 páginasProyecto Yaneisy TeranedwuinpostgradoAún no hay calificaciones

- Evaluación socioeconómica del programa de inversiones de la Municipalidad Provincial de Sullana 2005-2008Documento19 páginasEvaluación socioeconómica del programa de inversiones de la Municipalidad Provincial de Sullana 2005-2008Gilmer Estrada NunezAún no hay calificaciones

- Criterios de ClasificacionDocumento3 páginasCriterios de ClasificacionDJesus Jesus EduardoAún no hay calificaciones

- Desarrollo Organizacional Actividad #2 DefinitivoDocumento4 páginasDesarrollo Organizacional Actividad #2 DefinitivoNanciMonroyAún no hay calificaciones

- Nube Minera Planificacion Open Pit 07 Algoritmos Del Pit FinalDocumento52 páginasNube Minera Planificacion Open Pit 07 Algoritmos Del Pit FinalRodrigo Sánchez Fazio100% (2)

- 78transporte e Ingeniería de TransitoDocumento11 páginas78transporte e Ingeniería de TransitooOPsYFeRAún no hay calificaciones

- Trabajo Proyecto Ii Costo PresupuestoDocumento17 páginasTrabajo Proyecto Ii Costo PresupuestoGral Javier Cerruto Calderon de la BarcaAún no hay calificaciones

- Etapas de Control InternoDocumento17 páginasEtapas de Control InternoNorida HERRERA SULEZAún no hay calificaciones

- Clase 5 Planeación y Programación de Mantenimiento 2023Documento133 páginasClase 5 Planeación y Programación de Mantenimiento 2023Luis Fernando Ramírez BotinaAún no hay calificaciones

- Habilidades GerencialesDocumento11 páginasHabilidades GerencialesPedro LazaroAún no hay calificaciones

- Desarrollo EmprendedorDocumento12 páginasDesarrollo EmprendedorJoanaElizondo0% (1)

- Clase 1 Introduccion AdmDocumento51 páginasClase 1 Introduccion AdmBrandon Cabello AlvizuriAún no hay calificaciones

- Requisitos HseqDocumento152 páginasRequisitos HseqRichard MirandaAún no hay calificaciones

- Modelo Stride & DreadDocumento17 páginasModelo Stride & Dreadlissette0191100% (1)

- Estrategias de salud para mejorar la calidad de vida de niñas y adolescentes y los servicios hospitalariosDocumento39 páginasEstrategias de salud para mejorar la calidad de vida de niñas y adolescentes y los servicios hospitalariosMaricela AyalaAún no hay calificaciones

- Ensayo de CompetenciasDocumento11 páginasEnsayo de CompetenciasConsuelo Delia Jaramillo Olivas50% (2)

- Normas de AuditoriaDocumento21 páginasNormas de Auditoriacami_df1Aún no hay calificaciones

- Formulan Pliego de Cargos Contra El Exalcalde de Soledad, Joao HerreraDocumento45 páginasFormulan Pliego de Cargos Contra El Exalcalde de Soledad, Joao HerreraZonaceroAún no hay calificaciones

- Construcción BarranquillaDocumento25 páginasConstrucción BarranquillaJOSE JULIAN PORTNOY MORALESAún no hay calificaciones

- Gestión de operaciones minerasDocumento12 páginasGestión de operaciones minerasHugo López100% (1)

- Normativa Comite de PP FF CursosDocumento9 páginasNormativa Comite de PP FF CursosFabiola RoldánAún no hay calificaciones

- Consultoria - Empresa ZAPDocumento31 páginasConsultoria - Empresa ZAPGustavo Celin VargasAún no hay calificaciones

- Administración empresa herramienta eficienteDocumento7 páginasAdministración empresa herramienta eficienteAndrea LopezAún no hay calificaciones